熱門資訊> 正文

Soul闖關港交所 留不住Z世代邁不進元宇宙

2022-07-07 14:04

出品:新浪財經創投Plus

作者:shu

Soul沒有放棄成為「社交元宇宙第一股」的夢想。

據公開信息顯示,Soul的運營主體Soulgate已於6月30日向港交所提交上市申請書,由美銀證券和中金公司擔任聯席保薦人。2021年5月,Soul曾向美國證監會SEC遞交招股書,申請在納斯達克上市。彼時公司每股美國存托股票定價在13-15美元之間,整體估值約20億美元。但僅1個月后,Soul便宣佈撤回F-1登記聲明文件,迴應稱將另外尋求其他資本運作。

據最新版招股書顯示,上市前夜從美股鳴金收兵后不久,Soul收穫了來自騰訊和米哈遊的約1.77億美元D-4輪融資。該輪融資完成后,騰訊合計佔有公司49.9%的股權,擁有28.5%的投票表決權,是當之無愧的大股東。

營收毛利用户數遞增 全靠燒錢投廣告帶動

形勢一片大好,是Soul在新版招股書中描繪的美好景象。

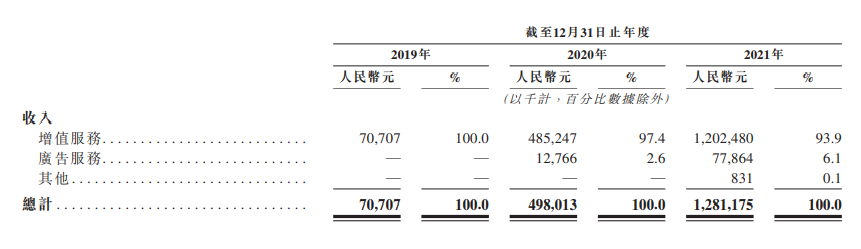

據招股書數據披露,2019-2021年Soul的總營收分別為7070.71萬元、4.98億元和12.82億元,同比分別增長604.33%和157.34%。經營毛利率由2019年的48.57%漲至2021年的85.17%,近乎翻番。而同爲陌生人社交賽道的老大哥陌陌,其母公司摯文集團2014-2021年間的毛利率最高也不過77.38%。

在用户數量和黏性方面,Soul的表現也頗為驚喜。2021年,平臺月均活躍用户數量為3160人,是2019年的2.75倍,其中74.9%是出生於1990-2009年的Z世代。報告期內,日均活躍用户數量為930萬人,較2019年增長約182%,其中近6成至少持續活躍了15天。日活用户每天平均啟動軟件21次,日均花費時長約為45.3分鍾。月付費用户突破165萬,同比增長78.15%,佔總月均活躍用户數約5.24%,較2019年同指標增加近3個百分點。

然而,高增長數據再漂亮,也掩蓋不住連年虧損的事實。2019-2021年,公司扣非后歸母淨虧損為3.05億元、5.05億元和10.47億元,同比分別擴大65.48%和107.16%。2019-2021年經調整后淨虧損2.92億元、4.66億元和9.99億元,三年累計虧損17.57億元。

營收和用户數大幅增長,毛利率在同行中出類拔萃,Soul到底為什麼不賺錢?

據招股書顯示,Soul的主營收入來源分為向C端用户提供會員訂閲特權和虛擬物品等增值服務、為B端品牌客户提供展示類移動廣告的廣告服務以及以商品差價為利潤的其他電商服務。2019-2021年,Soul的增值服務收入平均佔總營收90%以上。廣告服務收入自2020年開始發力,2021年實現7786萬元,雖同比激增近510%,但僅佔當期總營收的6.1%。其他電商服務2021年第一季度才正式落地,全年只獲得83.1萬元,對總營收的貢獻可近乎忽略不計。

來源:公司招股書

來源:公司招股書

細究Soul當前的主要盈利模式,增值服務增長的關鍵是持續提高付費用户數量和付費用户的人均收入,廣告服務收入的增長則需要持續擴大用户基數,從而吸引品牌客户為龐大的流量池付費。不難看出,無論面向C端還是B端,公司的當務之急都是吸引、轉化並留存更多用户。

而Soul實現這一目標的路徑也簡單粗暴:廣告。除了將靜態廣告鋪設到寫字樓附近的地鐵站和公交站、將信息流廣告投放到Keep、豆瓣、抖音等平臺,Soul還贊助了不少線上線下活動和節目。據不完全統計,僅2022年上半年,Soul就冠名合作了《追光吧哥哥》、《大偵探7》、《朋友請聽好》和《我們的滾燙人生》等多檔綜藝節目。

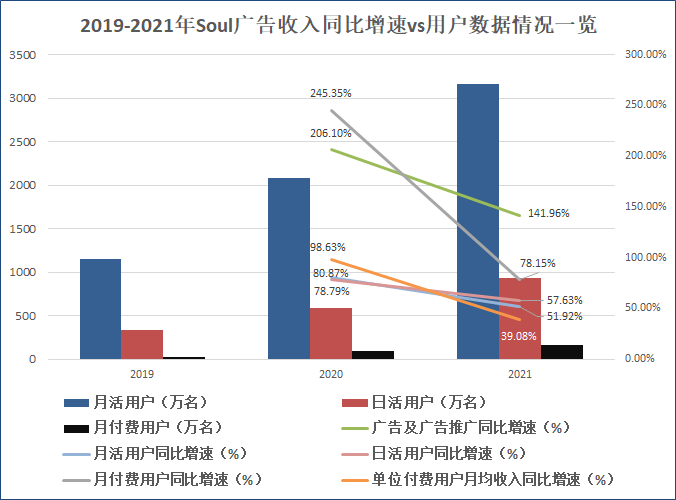

2019-2021年,Soul的廣告及廣告推廣開支由2019年的1.97億元增長至2021年的14.57億元,三年間共計砸了22.56億元。僅廣告支出一項,Soul便已入不敷出,報告期內該項支出分別佔總營收的227.04%、120.90%和113.63%,正是多年鉅額虧損的「罪魁禍首」。

值得一提的是,2021年Soul的廣告及廣告推廣費用投入同比增速放緩,由2020年的206.0%降為2021年的141.96%,月活用户數量、日活用户數量、月付費用户數量和單位付費用户月均收入同比增速也相應減慢。其中,直接影響營收的月付費用户數量和單位付費用户月收入增速下降最為明顯,月付費用户數量同比增速減少167個百分點,單位付費用户月均收入同比增速則下降近60%。這也一定程度上説明,Soul的高增長盛況依賴於廣告,而高舉高打的燒錢投放一旦減少,用户基數和付費意願便會陷入下跌窘境,營收也自然無從保障。

來源:公司招股書 創投Plus整理

來源:公司招股書 創投Plus整理

難解陌生人社交偽命題 誰還會為元宇宙買單

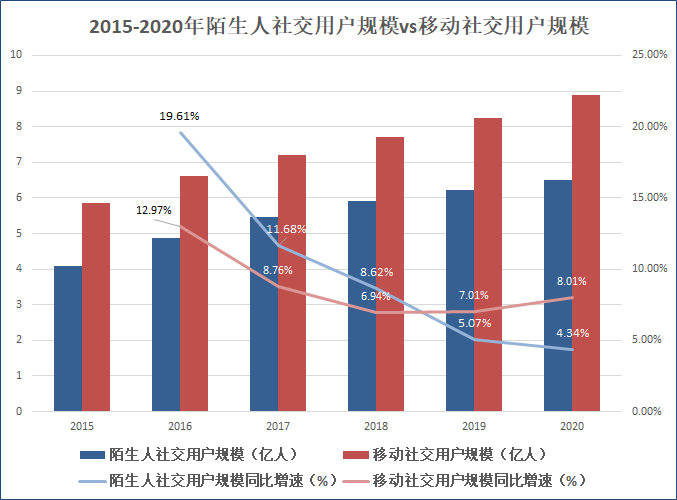

據艾媒諮詢數據顯示,2015-2020年我國移動社交用户規模增速穩定保持在7-8%之間,2022年有望整體突破10億人。而陌生人社交用户規模增速卻在持續下滑,由2016年的19.61%降至2020年的4.34%,增長瓶頸已現。

來源:艾媒諮詢 創投Plus整理

來源:艾媒諮詢 創投Plus整理

一級市場對於陌生人社交的熱情也在迅速退卻,2014-2015年,陌生人社交賽道的初創公司融資數量分別為71起和98起,總融資金額高達近百億元。2016年卻慘遭「滑鐵盧」,投融數量和金額雙雙斷崖式下跌。2020年僅有3家企業獲得融資,總融資額只有1.63億元。

遇冷的背后,是陌生人社交「易拉新,難留存」的無奈困境。

無論是否以「荷爾蒙需求」為出發點,陌生關係的終點要麼無疾而終,要麼發展爲熟人。陌生人社交平臺若僅作為工具型軟件,充當連接和加速催化陌生關係的角色,極容易陷入左右為難的境地:平臺算法不精,無法滿足用户的交友需求,用户會因為孤獨感被放大、產品體驗不佳而流失;平臺算法精準,用户則會因為成功實現關係轉換,遷移至熟人社交平臺。對於Soul們而言,似乎只有被競爭淘汰或為他人做嫁衣兩個結局。

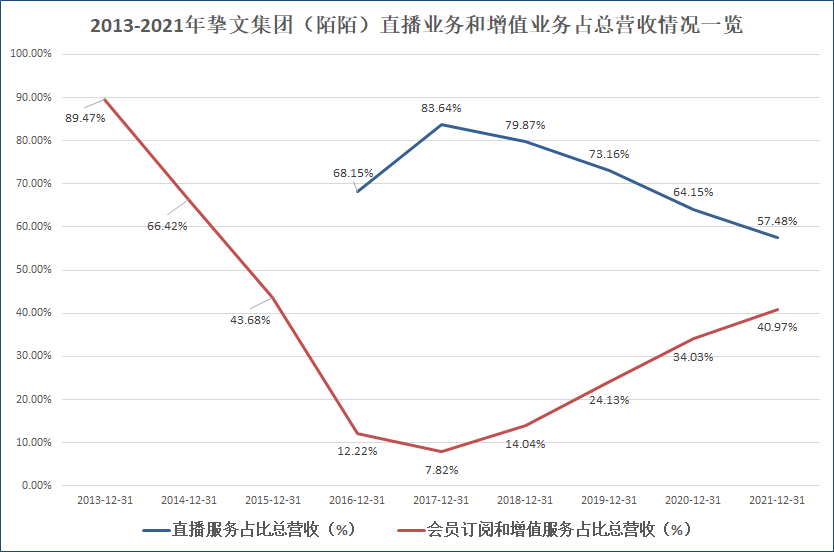

爲了改變這萬分尷尬的局面,陌生人社交平臺紛紛走上了轉型的道路。國內「第一個吃螃蟹」的陌生人社交平臺陌陌2016年上線直播業務,當年營收同比增長341%,直播業務營收佔報告期內總收入68.15%。與社交業務相關的會員訂閲和其他增值服務淪為「輔菜」,2017年為總營收的貢獻甚至不足10%。雖然月活用户增長停滯、外部監管趨嚴、頭部主播被罰,2022年第一季度陌陌的直播業務仍實現了31.48億元收入,佔總營收約51%。

來源:摯文集團(陌陌)公司年報 創投Plus整理

來源:摯文集團(陌陌)公司年報 創投Plus整理

Soul給出的答案是更為時髦的元宇宙。招股書披露,本次上市所募資金將用於投資與社交元宇宙相關的技術,包括擴展現實XR、虛擬空間和元宇宙內容創作。具體表現為優化基於視覺的通用識別、2D和3D虛擬圖像構建、通用物體成像和自動編輯的能力,讓用户擁有虛擬圖像、虛擬資產和虛擬空間,去中心化模式幫助用户在平臺上發現和創造更多原創內容。

只是2021年大熱的元宇宙,2022年似乎大有偃旗息鼓的意思。頂着元宇宙社交軟件旗號出道的啫喱,走紅不到1個月便主動下架,還捲入了抄襲、泄露用户隱私等負面輿論漩渦。「元宇宙第一股」Roblox搶灘二級市場后卻表現不振,市值距離最高點已蒸發71.75%。臉書改名Meta后,股價接連下挫。2021年元宇宙業務部門共計虧損101.9億美元,2022年一季度再度虧損29.6億美元,同比增長62.01%,拖累公司整體淨利潤同比下降21%。爲了穩住悲觀的資本和市場,Meta不得不放慢腳步,減少對元宇宙項目的投資,年中更是一反常態將2022年新頭戴設備、AR、MR硬件出貨量預測下調約40%。

新秀巨頭自顧不暇,元宇宙距離真正落地,仍有很長的距離,更罔論實現商業化變現。在主營業務尚未能獨立行走之際,缺乏硬件和技術的Soul,勢必要比Roblox和Meta投入更多資金成本,此時為投資人畫名為「元宇宙」的大餅,或並不是明智之舉。

責任編輯:公司觀察

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?