原創精選> 正文

華盛資訊Desmond:日本債務危機的前奏,這個國家是怎麼把自己玩壞的?

2022-07-18 23:54

編輯:Desmond

前情提要:

2022年6月,日本央行持有國債份額一舉超過50%,而日本政府廣義債務本就已是GDP的2.6倍。

誇張的數字背后,是更為令人擔憂的事實。日本政府已一步步陷入舉債獲得財政收入、財政收入還不起債的怪圈,或者説,一種「龐氏騙局」式的路徑依賴,一種由堆砌貨幣泡沫導致的積重難返。

延伸閲讀:《安倍晉三遇刺身亡!他開啟的龐氏遊戲,也快要到頭了?》

日本央行通過接盤國債擴表倒是一舉多得:赤字貨幣化+低利率為財政「續命」;同時等待貨幣政策刺激下,國民經濟精氣神拐頭向上的「奇點」。

只是這個「奇點」會不會來,沒人説得清楚。

一、「薛定諤」的救命稻草

黑田的思路倒也能夠自圓其説:

如果央行擴表能讓經濟基本面能好轉,税收增加將有望增加財政收入的蛋糕,那麼暴雷的根基就不存在了。所以歸根結底還是要經濟基本面過硬。

發仔也願意相信,無論是日本政府還是央行其實都想做個好人。但遺憾的是,他們現在沒得選。

前輩們已經把路子走窄了。

日本實體經濟從現狀上看,可能正迎來供需兩端的嚴重挑戰。

不知小夥伴是否記得發仔在《后疫情時代下,消費股將成為港股市場的新寵兒? 》中提到的費雪方程MV=PQ?這四個變量,分別代表提高GDP的四個方法——增加貨幣供應量(Money supply)、提高貨幣流通速度(Velocity of money)、抬升物價(Price level)、增加產出(Quantity of production)。

公開數據簡單計算得到日本V、Q如下圖:

圖中貨幣流速V(上圖,黃色)不斷走低,產出Q(上圖,紫色)的情況則相對較好。

這其中有幾層潛在的含義。

首先,消費端沒有貢獻太多增量。低迷的消費與持續增加的貨幣供應相互抵消,於是1994年至今日本名義GDP(下圖,湖藍色)增長僅6%左右,年複合增速約0.22%。

而Q的走勢上基本能夠與名義GDP保持同步,所以物價水平P(下圖,深藍色)控制得不錯,沒有出什麼大亂子。

一句話總結:消費不夠,產業來湊。

事已至此倒也合情合理。日本本土人口1億多,但少子化、老齡化嚴重,而且消費意願並不強烈,社會陷入資產負債表衰退。

因而經濟開始依靠出口導向型產業,從海外賺取剩余價值,再通過終身僱傭制、乘數效應進行再分配。同時央行通過兜底國債價格進行擴表,一邊穩住了利率,讓政府不至於暴雷;另一邊釋放流動性,壓抑日元匯率,確保日本的產品在國際市場獲得價格優勢。

至於其他的問題,暫且見步行步。理論上製造業仍舊可以支撐起這個國家的經濟,甚至有一天突然帶動國家經濟的崛起。日本似乎也正是在這種微妙平衡中走到了今天。

但這種邏輯的缺陷在於:製造業的競爭力,能否像20世紀60年代那樣重新崛起?甚至悲觀一點,競爭力還能維持多久?

二、民族的驕傲,與時代的尾巴

憑藉從二戰期間積累起來的技術優勢,日本汽車產業成為該國極具比較優勢的產業,實體經濟的掌上明珠。

這一比較優勢又正好在全球產業分工中具有身后護城河,即便在中日之間人均收入相差甚遠,但技術和產線精細化管理優勢在那個時候,能確保日本汽車產業全球領先地位。

汽車(尤其是新能源汽車)產業鏈漫長、橫向合作空間大,一個行業崛起可以帶動周邊一系列產業的差事,包括玻璃、輪胎、鋼鐵、軟件、半導體、精密儀器、能源等等都可以收益。房地產也是類似邏輯。

所以回看歷史數據,20世紀20~80年代,這一時期是美國實體經濟的黃金時代;20世紀下半葉則是日本製造業的全盛時期。而這兩個時代的美國、日本,在汽車製造業上也分別處於主導地位。

這樣的相關性絕不是巧合。

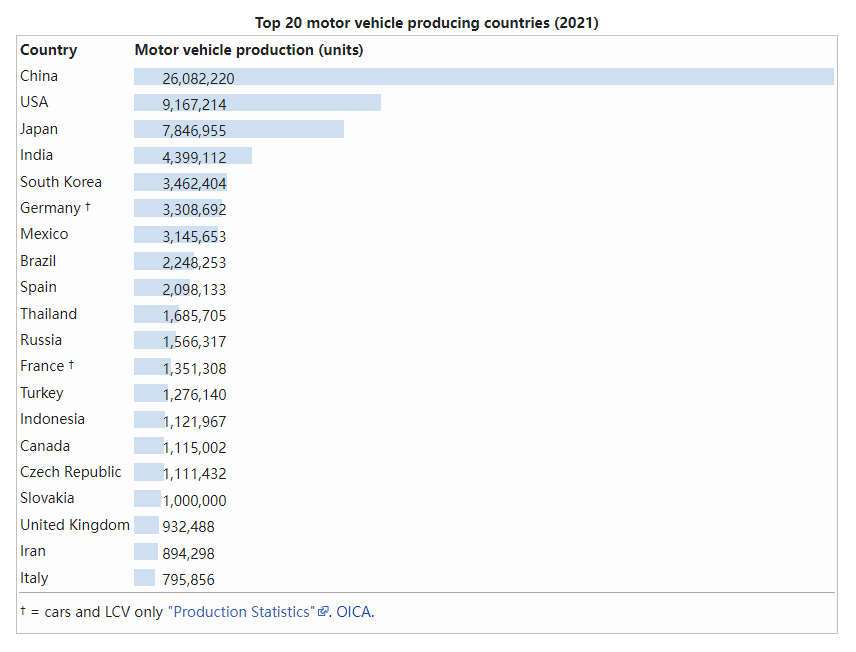

1950~2013年世界汽車產量,按選定國別(數據來源:美國國家運輸統計局)

中國汽車產業崛起,卻改變了格局。

加入世貿組織后,外來汽車產品的鮎魚效應和技術引進,推動中國汽車工業加快科技改進,提高了生產效率。

特斯拉全資入華、供應鏈本土化加速了這一進程。2017年后,「蔚小理」等新勢力、以比亞迪為代表的傳統車企、寧德時代等產業鏈上游龍頭起勢,深刻改變了中國汽車產業鏈,乃至整個製造業科技樹的形態。正如當年蘋果帶動了中國手機產業鏈那樣。

雖然日系車仍可以在全球市場立足,甚至不斷蠶食德系的份額,但全球汽車製造業中心已開始不可避免地向中國轉移。

2021年世界汽車產量,按選定國別(數據來源:美國國家運輸統計局)

尤其是中國自主品牌中有不少潛在的驚喜。

尤其比亞迪6月全部汽車銷量134,036輛,同比增162.7%,其中新能源乘用車銷量增加168.8%。2022年1~6月,比亞迪累計銷量已達到646,399輛,同比增長162.03%。實用性和低油耗雖是日系車精心包裝的主要賣點之一。但比亞迪將其驍雲發動機將熱效率提升到43%,加之以實惠的價格、對味的外觀設計、創新的魔改電池、相對OK的智能座艙體驗,很難不成為爆款。

而除了比亞迪,吉利汽車、長城汽車等自主品牌也有相應技術儲備,后續車型無論是能源效率還是智能化體驗,預計都不會太差。

雖然説,其實理論上製造業轉移對發達國家而言,沒有什麼好擔心的。離開了汽車產業,這個世界上還有無數產業可供發達國家選擇。但問題是,眼下從價值鏈角度看,日本儘管已成為「發達國家」,卻沒有吃到全球價值鏈上,屬於主導者的最大蛋糕。

三、「賴」在新手村里不走

如果説分工合作是全球化的形式,那麼特奧托尼奧·多斯桑托斯提出的「技術—市場依附關係」則體現了合作的特徵。

發達國家跨國公司憑藉對核心技術和市場終端的壟斷,成為價值鏈主導者,並獲得最大一部分附加價值;發展中國家則依附於跨國公司的規則上,從事核心技術和渠道拓展之外的低附加值環節。

上面這段話翻譯成普通話就是:

誰能夠建立技術和市場壁壘,誰就能吃到最大蛋糕。

但日本沒有技術創新能力嗎?

顯然也不是。

千禧年后,日本人進一步推動技術創新、基礎研究,跟大多數發展中國家,甚至一些發達國家保持着差距。

在基礎研究領域,截至2022年共有28名日本人獲得諾貝爾科學獎;據世界銀行數據,2020年日本全社會研發投入強度(研發投入/GDP)仍達到3.26%;2021年發明專利授權率在70%左右,而中國目前約為55%。

1996~2020年全球及多個經濟體全社會研發強度(數據來源:世界銀行)

芯片半導體領域,日本人壟斷着上游光刻膠等材料供應,芯片製造設備上也幾乎能與美國分庭抗禮,這些都屬於技術密集領域。

光學領域技術優勢也使日本醫療器械、相機鏡頭等產業獨步全球。

2020年半導體供應鏈主要經濟體份額(數據來源:彭博社)

這一切看起來都很美。

可一旦迴歸到剩余價值的獲取這件事上,事情就變得難看了。

上文我們已説過,日本經濟以來出口產業,可直到新冠疫情爆發前,對日本貿易差額正向貢獻最大的,仍舊是汽車、機電等實物商品。截至2020年,日本對全球前5大商品(大類)出口額合計達5138.3億美元,佔比合計超過80%

2020年日本主要出口產品(數據來源:日本財務省)

這是一個很奇怪的倒掛關係:

在「技術—市場依附關係」的分工合作中,日本人建立了技術壁壘。

但大部分產業既沒有形成針對上下游的議價能力,最終也沒有帶來足夠的利潤。

反而是能夠被新興經濟體替代的汽車產業,仍然作為日本國民經濟的支柱。

人們普遍認知中的成熟大國,如今卻仍然在新興經濟體出口導向型製造業的「新手村」打怪,仍在跟后來者搶飯碗。

反觀隔壁韓國。

韓國成為發達國家的時間比日本晚,但通過出口獲取外匯的渠道,相比日本廣泛得多。

韓國2019年全年至2022年5月主要產品出口金額比重(數據來源:公開信息)

韓國人均出口額也非常高。

不考慮貿易順逆差的情況下,單個國民能從海外市場收穫的剩余價值更加可觀。

看看宏觀經濟指標,再看看出口產業現狀。曾與美國爭雄實業資本老大的「日出之國」如今已是這般光景。

這如何不令人扼腕痛惜?

四、出口依賴與修昔底德悲劇,以「工匠精神」為藉口的自我放逐

説起來,日本製造業的衰落,多少伴隨着向現實低頭的無奈。

20世紀50年代,日本承接了來自美國的大量投資和技術轉移。短短20年的時間,日本就實現了經濟騰飛,建立了不同於二戰前輕工業主導的雄厚工業基礎,不僅能製造紡織品,還能生產汽車、鋼鐵、機牀、彩電,甚至是半導體。

到70、80年代,日本紡織品在美國市場份額就已達25%,彩電、汽車均20%+。

適逢全球石油危機、越南戰爭和「大滯漲」,全球經濟頹勢前,日本反而一枝獨秀。日本出口貿易在這一時期連續10年增長,對美貿易逆差從30多億美元漲到550億美元。

而將產業搬走之后的美國人,猛然發現對日本的貿易逆差越來越大,不僅就業機會讓日本人搶走,佈雷頓森林體系下美元信用的根基——黃金儲備也不斷外流。

被一手帶大的日本了割韭菜,是可忍孰不可忍!

修昔底德大碰撞終於在80年代爆發。

白宮接連動用反傾銷調查,比如臭名昭著的301條款,先后迫使日本簽訂多個協議,並接受了針對汽車、彩電、半導體等諸多行業的關税上調。

至於《廣場協議》以及再后來的事情,對於日本這個資源貧瘠、本土市場狹小的國家來説,其實早已寫好了結局。

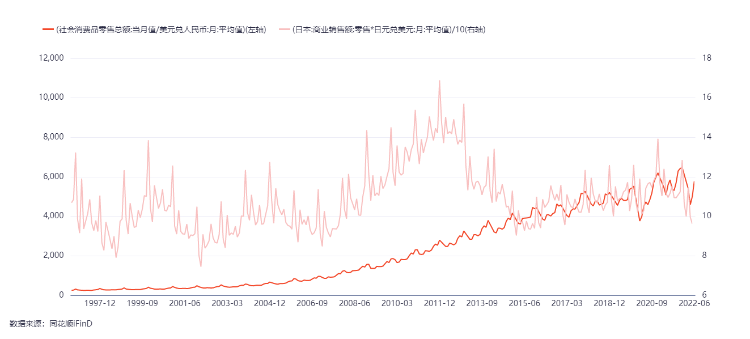

日本、中國本土零售市場1996~2022

本國消費市場的增長前景狹小,消費者失去了精氣神,老年人佔據消費市場的半壁江山……日本不得不更加依賴國際市場。

在宏觀經濟上行周期時,全球消費者更願意花錢的情況下,買家和賣家尚可以手牽手一起開心地玩耍。可一旦外圍市場消費意願下滑,就是另一回事了。

即便美國不使用所謂「制裁」武器,日本出口導向型製造業受到衝擊也在所難免。

商業世界里,客户即是「上帝」。

妄圖用商業的階梯,爬到商業世界「上帝」的頭上,怕不是黃粱一夢。

日本后來更是憑藉自己的努力,一步步把路子走窄,再難以翻身。

日本半導體產業發展之路,也恰似他們在方向決策上的縮影。21世紀末,全球半導體產業鏈大調整,行業從IDM全產業鏈垂直整合為主,變成各細分領域的分工協作。

當時日本企業,諸如佳能、尼康,放棄了光刻機賽道,拱手讓給了荷蘭公司ASML;爾必達、東芝存儲器也相繼放棄芯片製造,交由韓國人代工。日本人自己則是選擇了本土具有比較優勢的光刻膠、設備領域。

為人所不能、所不願,似乎是很多日本企業的共同準則。

追求錯位發展,當然也符合把事情做到極致的「工匠精神」。當他國企業繼續大而全時,大部分日企就做小而美的「輔助」,比如在面板、原材料等上游核心零部件和設備上下苦功夫,然后躲在科技巨頭胯下幫他們瘋狂輸出。

避免與跨國金融資本正面對決,自然便沒有「產業戰爭」風險。

只是曲高往往和寡。精密的醫療器材、超高難度的氫能源、將光學運用到極致的相機……這些道路或超出時代需求太遠,或規模非常有限,產品難免有價無量。

他們尋常如此。最早研究鋰電池、純電動汽車的是日本人,可他們放棄了,被中國人、美國人、歐洲人撿起來併發揚光大;最先發明鐳射唱片的是日本人,還有生物燃料、二維碼、筆記本電腦……后來都做了別人的嫁衣。

「劣幣驅逐良幣」是商業世界最致命的法則之一。將複雜事物簡單化是降本增效的可靠策略,譬如新能源汽車簡單結構,對內燃機車複雜結構的「降維打擊」。

但這往往需要全工業體系、全社會的需求來鋪墊、來實現。

當「工匠」們還在人類科學的頂端與摩爾定律的天花板全力死磕時,創造性破壞早已兵臨城下。

五、尾聲:缺少的是「窮則思變的絕望」

池田信夫在十年前出版的《失去的二十年》里,曾做出過細緻思考。他給這本書起了一個副標題:「經濟長期停滯的真正原因」。

在該書《后記》的最后一段他這樣寫道:

黑船來襲以及戰敗之際,毎一個生死存亡的關頭,總會有一個優秀的領導者出現,帶領着全體國民一起進行徹底的改革。

可是現在,不論是90年代的小澤一郎,還是2000年的小泉純一郎,改革推到一半后就怎麼也走不下去,或許經濟高速發展期間留下的財富在客觀上起到了緩衝的作用。但現在經濟停滯延續10年之久后,這種緩衝資源也日漸枯竭,或許從今以后社會各界就能達成一致、協力改革了。

所以對於現在的日本而言缺少的不是希望,而是逼迫人們窮則思變的絕望。

十年之后,這個國家面對的本土市場依舊是這麼大。

然而黑田之流仍堅持認為貨幣政策應保持寬松,央行任務將保持不變;「工匠」們也一頭紮在細分領域中沒有出來。

堅持究竟基於現實無奈,還是某種難以撼動的執念,抑或真是盤大棋,我們不得而知。

我們更不知過往這失去的30年,是否已經讓人們體驗到了「窮則思變的絕望」。

可窗口期一旦錯過,恐怕就再難調頭了吧。

欄目簡介

盛言牛熊:華盛通美港股觀點類欄目,精選主流財經媒體和意見領袖評論。即時分析行情熱點,揭示投資機會,縱論宏觀大勢。

作者簡介

Monsieur Desmond,持證爬格子專員,重度歷史和宏觀er,現實中充實的新能源車司機、科技硬件盲目愛好者,市場風雲變幻中,本着新聞批判精神,搬運嚴肅正經的財經觀點。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。