熱門資訊> 正文

特斯拉的「擎天柱」,能複製電動車的成功嗎?

2022-07-06 20:14

本文來自微信公眾號:MIR睿工業(ID:mirruigongye),作者:MIR 宋波,原文標題:《當自動化市場談論起特斯拉人形機器人 | MIR DATABANK》,題圖來自:視覺中國

在歐美科幻電影《終結者》系列中,我們能看到「州長」阿諾德·施瓦辛格扮演的終結者機器人T-800鋼筋鐵骨,飛天遁地,還能拉風地騎着機車,簡直和真實人類一模一樣。事實上,熒幕中終結者的形象代表了人類對於未來機器人發展的一種幻想。

現代意義上的人形機器人也叫仿人機器人,顧名思義就是模仿人類創造的機器。按照大小的不同也可以分為大仿人機器人和小仿人機器人,前者一般有成人大小,體型大概一米多高;后者大小可放在桌面上,是桌面式的小型機器,體型不超過一米。

從1973年世界上第一款人形機器人WABOT-1誕生到現在,該領域已經涌現了本田阿西莫(ASIMO)機器人、波士頓動力的Atlas機器人、Aldebaran Robotics公司的NAO機器人, Agility Robotics公司的Cassie機器人等一眾優秀的人形機器人。其中有些機型已經初步實現商業化,但是從整個行業來看仍然處於「實驗室」階段。

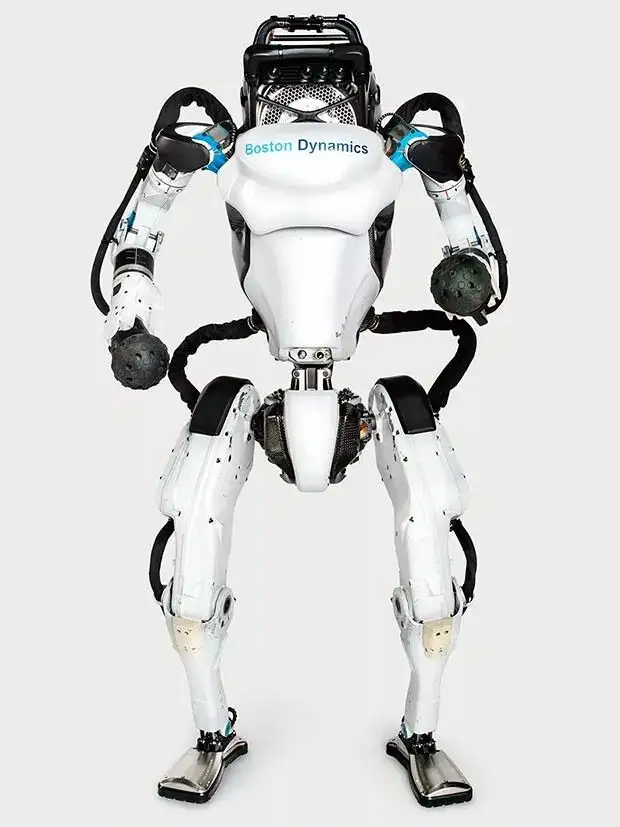

波士頓動力Atlas人形機器人

一、特斯拉入場

2022年6月23日下午,馬斯克在接受彭博社採訪時稱:「人形機器人‘擎天柱’將在9月30日的特斯拉AI日活動上面世。」這不是馬斯克第一次提到特斯拉要造人形機了。

2021年8月19日第一次特斯拉AI日活動上馬斯克推出了人形機器人「擎天柱」的新概念。2022年以來,馬斯克數次高調宣揚「擎天柱」在特斯拉未來業務里的戰略地位。1月份,馬斯克在財報電話會上表示,開發「擎天柱」是特斯拉今年最重要的工作,未來它將比特斯拉的汽車業務更重要、更值錢。

4月份,馬斯克重申了對機器人業務的重視,並且透露最早在2023年就要開始生產。6月3日,爲了確保「擎天柱」原型能在今年的AI日上亮相,馬斯克甚至不惜把原定8月的活動日期推后到9月底,並保證到時候將會是「史詩級」的發佈。

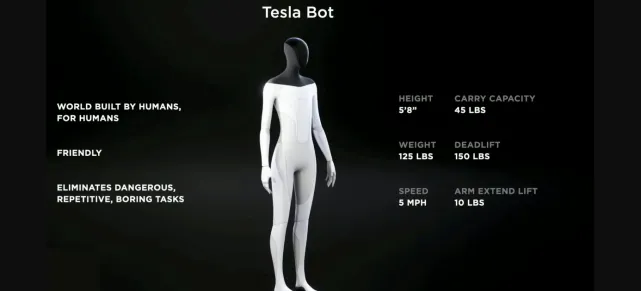

已公佈出來的特斯拉人形機器人簡介

市場對馬斯克的「反覆確認」也做出了反應,截至6月21日收盤,新時達、中大力德等17只機器人概念股漲停,科大智能漲超8%。除了概念股,與機器人沾邊的上下游企業也受到了投資者的熱情追問,詢問其相關業務的最新進展。

也有人認為馬斯克是個大忽悠,因為除了2021年AI日活動上幾張PPT給出的概念框架,過去大半年「擎天柱」並沒有實質性的新信息放出來。業內人士對該項目的質疑集中在三點:

特斯拉人形機的最終形態是什麼?

該產品從概念到量產是否有可能?如果有,還有多久?

馬斯克説定價為2萬美金,產品成本突破到這個程度的可能性有多大?

二、生產易,降本難

針對業內人士疑問的第一個問題,我們認為特斯拉這波造人形機的浪潮帶動了很高的市場預期,特斯拉本身的生產能力和研發水平也是能夠支持它做出一款不錯的人形機的,但最終實現目標的形態可能會發生變化,人形機構造將不侷限於大家看到的足式形態,也可能以小型仿人機器人的形式出現(大仿人機的成本很高,使用門檻也很高,大部分人不會用,需要專業人士調試)。

針對第二個疑問,我們從馬斯克的發言和推特上透露出的信息來看,他更多想把這個機器人作為原型機做研發,從原型機實際上到產品,是一個不斷完善的過程。至於量產,在任何一個行業新品的出現,要面臨一個爬坡的過程。作為新入局者需要先開拓市場、培育客户,細究到人形機領域還要開發不同的應用場景。

像特斯拉現在如日中天的新能源汽車業務,2021年有近百萬的全球銷量,這是非常剛需的產品,其發展也是經過了幾十年的市場積累和技術深耕。因此未來人形機的需求我們是看好的,但是上量還是需要一個緩慢的過程。

第三個疑問是決定特斯拉人形機能否取得成功的關鍵。從特斯拉甚至馬斯克的商業邏輯來看,技術含量高,降本增效的信念一以貫之。

特斯拉自成立之初到現在,通過收購不同領域的公司提高自身生產能力及核心技術積累,再加上工程師出身的馬斯克為特斯拉制定了一套高效的管理架構與生產方式,使得特斯拉新能源車生產成本逐步下降,公司推出平價產品Model系列,實現價格下沉,交付量顯著增長。不光是特斯拉,馬斯克治下的Space X的底層邏輯也是如此,其低成本(相對於NASA)的可回收式火箭也取得了階段性的成功。

此次,針對馬斯克的言論,業內人士預測,馬斯克將把特斯拉人形機的價格定在2.5萬美元。這是什麼概念呢,做一個對比我們就可以清楚了。在人形機器人領域,ASIMO機器人一臺造價在300~400萬美金之間,而且沒有進行大規模商業化,只租不賣,租用ASIMO一天就要約200萬日元(約合12萬人民幣)。

與此類似,波士頓動力的Atlas也並不算是商業化產品,僅有MIT和港中文等高校有公佈拿到了Atlas,而且沒有太多的企業主體拿到這塊產品,大家更多是在視頻里看。但類比波士頓動力旗下的四足機器人,其在美國賣到了7.45萬美元,由此估測技術複雜程度和成本比四足機器人都高的Atlas如果開放售賣,應該要比7.45萬這一價格要高得多。

目前來看,特斯拉人形機的技術路線還是會沿着傳統電機驅動的發展路線走,因為電機驅動發展的時間比較長,技術比較成熟,相較於波士頓動力的Atlas人形機使用的液壓驅動成本更低。但是,馬斯克計劃將人形機的定價鎖定在2萬多美金,產品成本突破到這個程度的難度比較大。

一個很簡單的例子就能説明:一臺人形機核心的電機數量要求很多,根據2021年特斯拉人工智能日(AI Day)上公佈的信息估計,特斯拉人形機身上可能要安裝40個不同性能的電機。按照600元/個(功率較低產品)來看,也要24000元人民幣,但實際上單價遠遠不止600元一個,這還沒算軟件系統和其他各種硬件裝置。

三、自動化領域成人形機供應鏈的關鍵

細拆一個仿人機身上所需要的基本構造,除去一些軟件裝置如全自動駕駛計算機 FSD(Full Self-Driving computer)進行行為決策與運動控制,Dojo 超級計算機進行神經網絡自動訓練之外,硬件自研創新的空間並不大,預計特斯拉會採取與相關元器件廠商合作的方式,將之納入自己的供應鏈中。

具體來看,一個標準人形機器人的硬件裝置大概可以分為作動器(伺服電機+減速器+驅動單元)、控制裝置(PC+運動控制器)和傳感器。這些硬件涉及到的廠商非常之多,我們以中國市場為樣本,來逐個分析一下(以下信息均來自MIR DATABANK):

伺服系統

作為人形機器人的核心硬件,伺服系統是決定人形機能否動起來的關鍵。一般來講,人形機器人身上的伺服系統配置較多的是無刷直流伺服,其內置編碼器,通常需搭配驅動器使用,有非常精確的定位、控制功能。

2020年中國無刷直流伺服市場將近12億,近兩年來整個市場呈現波動式增長發展的態勢。無刷直流伺服市場的增長與下游行業應用以及細分行業中電機技術替代趨勢密不可分,像服務機器人和醫療器械是對無刷直流伺服增長帶動比較明顯的非工業下游領域。從市場格局來看,整個中國無刷直流伺服市場雖然供應商數量少,但市場集中度卻並不高,TOP 10廠商市場份額不到整體市場的50%,銷售額在1億以上的只有1家,5千萬以上的只有5家。

按照供應方式的不同,這些供應商可大致分為三類:第一類是像步科、雷賽智能、科爾摩根等廠商,他們採取電機+驅動器的成套供應方式;第二類是像國內的常州富興這類廠商自己沒有驅動器產品,僅供應電機給客户;第三類是像ELMO、Copley、高創等公司僅供應驅動器。

在下游高端應用市場中,科爾摩根、納諾達克、日系的多摩川等份額佔比較多。中端市場國產廠商佔比較多,像步科、雷賽智能都是名列前茅。低端市場集中度並不高,頭部廠商的份額佔比也沒有與后面的廠商拉開一定的距離,像是步科、卧龍電機、和利時等廠商表現都比較不錯。

未來特斯拉人形機無刷直流伺服的採購肯定是瞄準高端應用市場的,因此,像科爾摩根、納諾達克等廠商都有比較大的可能被納入特斯拉人形機供應鏈的版圖。這些廠商的優勢是他們的協作機器人應用的伺服產線已經做的非常出色了,未來他們可以利用在協作機器人產線積累的技術經驗延伸到未來人形機應用的伺服產線上。

另一方面,隨着國內疫情影響給醫療器械、服務機器人行業帶來紅利,行業增長迅速。國產廠商像步科、雷賽智能可以抓住機遇搶佔市場份額,並加大研發與生產的投入,在無刷直流伺服下游的高端應用市場佔得一席之地。

減速機

大部分機器人(人形機器人)都會配置減速機,其中諧波減速機的應用比較廣泛,也有一部分公司的產品應用RV減速機,只有韓國的Robotics公司(以做伺服驅動器出身)使用擺線針輪減速機。

從減速機整體市場來看,2021年減速機的各下游行業均呈現了較好的發展態勢,其中工業機器人、自動化裝備、機牀、醫療器械、服務機器人、半導體等行業均實現高速增長。分機型來看,2021年諧波減速機同比增長超六成,RV減速機同比增長超三成。其中諧波減速機除了受工業機器人的帶動,在人形機應用比較多的服務領域用量增長也非常明顯。

近幾年,從中國市場觀測得知,RV減速機市場以日資品牌為主,納博特斯克一家獨大。但隨着國產老牌RV減速機廠商雙環傳動、南通振康、秦川機牀的技術、產能投入逐步加大,其市場份額逐年增加。

諧波減速機從銷量上看內資市場份額更大,但從品牌影響力、產品豐富度、質量等來看,仍是外資品牌更勝一籌,全球市場中,哈默納科(HD)市場份額穩居第一 ,其重點市場在北美與歐洲市場,中國市場並非其主戰場。而日本新寶則計劃攻略國內市場,在產能、價格及銷售策略方面都針對中國市場做了定向調整。

本土品牌中,綠的諧波佔據主要市場,其產能及產品相對其他國產廠商更具備市場競爭力,2021年在機器人高速增長的帶動下,份額有所提升。但隨着近兩年來福諧波,大族精密等其他國產廠商的大力發展,綠的諧波在國產廠商中的龍頭地位受到影響。

因此預計未來特斯拉人形機的減速機供應鏈中,日系、歐美系廠商依舊會佔比較大,RV減速機相關廠商中納博特斯克,住友將來都有可能會被特斯拉納入考慮範圍之內。國產廠商像雙環傳動,中大力德等如果想往人形機領域發力,還需要加大技術研發投入和產能投入,在穩定性、精度、壽命、產品豐富度等方面縮小與外資廠商的差異。

諧波減速機相關廠商中HD、新寶等會有比較大的可能被特斯拉納入供應鏈中。國產廠商如綠的諧波、來福諧波、大族精密傳動等廠商目前技術和市場佔有率與外資廠商競爭還需時日,主要是產品不良率仍高於外資品牌。另外,因無法在現場維修或更換減速機,導致機器人廠商的售后成本加大也是國產諧波減速機被人詬病的問題之一。未來,國內廠商還需進一步做好品控,同時,在技術積累和完善產品服務方面也需要經過一個長期的積累過程。

PC-based運動控制器

運控系統是人形機活動的重要中樞系統,一般由PC端通過接口將程序寫入運動控制器中然后運動控制器通過總線通訊連接電機驅動器,從而讓人形機做出各種動作。

從中國市場來看,PC-based運動控制器廠商除了倍福以IPC+軟PLC在2021年佔據了最大的市場份額,繼續保持市場第一的位置之外,其余的廠商仍然是以國產為主,像研華、固高科技、雷賽智能、維宏電子,分別佔據了2~5名。

可以説近幾年中國整體PC-based運動控制器以國產廠商為主,但整體技術水平與外資廠商還有一定差距,目前主要服務於中低端市場。外資如西門子雖然在中國市場份額佔比不高,但其產品應用的市場瞄準高端市場,產品品質和技術含量有保證。

因此,預計未來特斯拉人形機的PC-based運動控制器的供應鏈中,外資廠商的機會佔比比較大,以倍福、西門子為首的外資廠商會是特斯拉比較優先考慮的合作伙伴,國產廠商中研華、固高科技、雷賽智能則需要在傳統優勢領域維持穩定增長的基礎之上,逐步佈局適配人形機的產品線,並逐步加大研發力度,佔住風口賽道的相關「坑位」。

傳感器

從特斯拉先前披露的人形機參數配置來看,最終成品中會包含多種類傳感器,比如:視覺傳感器、位移傳感器等。

2021年,位移傳感器整體市場增長形勢可觀。細究位移傳感器的增長,主要得益於下游自動化、鋰電、3C電子、包裝等行業的增長。頭部廠商如基恩士(外資)的位移傳感器在行業內具有較大的優勢,2021年其市場份額佔比最高,其產品具有精度高、抗干擾能力強、安裝方便等優點。國內廠商在位移傳感器市場還未顯示一定的競爭力,與外資品牌仍具有一定差距,主要體現在位移精度不夠精確。

中國視覺傳感器整體市場在2021年增長較快,主要得益於下游包裝、鋰電、醫藥等行業的增長。在視覺傳感器中,外資廠商康耐視,基恩士佔據了該市場頭兩名的市場份額。國內廠商表現也較為亮眼,像中國大恆、海康威視業績表現較好。

未來,伴隨着智能化熱潮在各領域掀起,智慧醫療、智慧交通、智能家居、智能安防、機器人(特別是服務機器人)、無人機等概念紛紛落地。在技術層面上,智能製造會對傳感器的自主感知、自主決策等方面能力要求逐漸提高。未來特斯拉人形機的供應鏈中基恩士,康耐視等外資廠商的優先級是比較靠前的,國產廠商如海康威視等在視覺傳感器方面也有一爭之力。

四、冷靜過后的思考

關於特斯拉能夠引起A股的這一波騷動這件事,邏輯上是能夠理解的。特斯拉的人形機器人到底能不能徹底顛覆行業甚至是整個人類社會,大家可以不用太糾結這個事情。目前可以確定的是:特斯拉肯定會做這個業務,因為已經反覆強調了這麼多次,而且特斯拉也有能力去做這件事。

但正如馬斯克本人講到的那樣,他更多想把這個機器人作為原型機做研發。實際上從原型機到量產的產品,其間的差異還是巨大的,沒有想的那麼簡單。不用特別深究現階段原型機是能干什麼,因為從長期來看人形機器人必定不會僅侷限於一個特定服務領域,它的理想應用場景應該是從教育,醫療,餐飲到養老,軍事,交通的廣闊領域。在這些場景中,人形機核心代替的是現在在做的與人相關的業務需求。

從特斯拉人形機的應用前景來看,在短期內不一定能代替人在工業場景做一些工作,因為它的技術發展還受限於AI技術,未來可能更多投入於服務類場景。另外人形機器人的場景不是單一的,且經常出現跨越式的變化。因為如果是單一場景完全可以設計新的機械結構或單一化的機器人來更有效地處理單一場景。人形機器人的核心優勢並不是單一場景,而是多場景綜合式的任務執行,但目前複合場景的應用還需要現在的機器結構、AI技術的進一步發展。

從整個行業發展的角度來看,特斯拉人形機器人的研發的意義可能在於他是行業中特別有號召力的帶頭企業,一個產業尤其是「未來產業」的發展都需要特別有號召力企業的帶動。追溯往事,在特斯拉之前的新能源汽車,發展歷史較為悠久,但一直是不温不火,每個人都知道新能源汽車代表了未來人類交通工具的進化方向,但就是一直處於概念中。直到特斯拉這個行業「拯救者」出現,將新能源汽車逐漸從高端變為現在普通人能夠消費得起的產品。

我們看好人形機器人這個行業和其關聯產業,但同時也必須清晰認識到這個行業面臨的技術挑戰,挑戰並不在於機器人技術本身,更多在於整個工業產業鏈的發展水平(如AI、芯片、減速器、傳感器等)。

拋開理性的市場邏輯,其實我們對於特斯拉,甚至馬斯克本人的關注與「狂熱」是人類對未來生活無限向往的熱情在作祟。因為相比於我們平常生活中的吃喝拉撒,未來去火星殖民並和人形機器人坐而論道不是更有意思嗎?

本文來自微信公眾號:MIR睿工業(ID:mirruigongye),作者:MIR 宋波,相關行業數據請參見原文

推薦文章

英偉達期權鏈暗示財報后股價大幅波動?市場押注3500億美元市值巨震!

新股申購 | 「3D打印公司」創想三維今起招股!一手入場費2848.44港元

華盛早報 | 特朗普稱將很快結束對伊戰爭!30年美債收益率升至近20年來最高水平;英偉達今日盤后放榜

5月20日外盤頭條:特朗普再發威脅 谷歌升級搜索 大幅下調訂閲價格 北約開始考慮護航船霍爾木茲海峽

美股機會日報 | 重磅信號!中美敲定AI政府間對話;三大期指盤前悉數走低;谷歌開發者大會將於次日凌晨1點開幕

一圖看懂 | 嗶哩嗶哩Q1營收74.7億元略超預期,經調整淨利同比大增62%;月活用户突破3.76億,用户時長再創新高

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?