熱門資訊> 正文

商湯科技解禁后股價腰斬,AI行業投資價值幾何?

2022-07-05 09:58

6月30日,「AI四小龍」中的商湯科技(股票代碼:0020.HK)港股開盤大跳水,盤初即暴跌47%,截至當日收盤,報3.13港元/股,收跌46.77%,市值為1049億港元,較6月29日蒸發了900億港元。

為防止上市首日股票遭到股東的大規模拋售,港股對上市公司設有原始股東的禁售期,股票解禁一般會帶來股票的下跌,商湯科技暴跌的背后就是公司上市前投資者和基石投資者的股票迎來解禁。

2021年12月30日,商湯科技成功在香港主板上市,成為國內「AI四小龍」中率先衝擊上市的公司。商湯科技的發行價為3.85港元/股,在上市后的前三個交易日,股價連漲三天,累計漲幅高達101%,商湯科技上市以來股價最高觸達9.70港元/股,較發行價翻了兩倍多。然而僅股票解禁當天,商湯科技就一口氣跌破了發行價,跌去了上市以來所有的漲幅。

(圖片來源:Wind)

作為國內市值千億的AI巨頭,鉅額解禁是商湯大跌的主要原因,但其本身同樣存在流動性低,市值虛高的問題。事實上,商湯科技上市以來的流通股是非常少的,根據公司上市文件顯示,首次公開發售前投資者和基石投資者共認購了B類股份總數約233億股,相當於已發行股本總額75.97%,加上發售前認購的A類股票,商湯科技處於非流通狀態的股票累計佔總股本的98.59%,解禁前僅1.41%是為自由流通股。這也就意味着商湯科技此前所有的漲幅僅是靠這1.41%流通股推動,公司的估值就顯得很「虛」。

儘管解禁當天,商湯科技發佈公告,公司管理層若干股東做出自願禁售承諾,於2022年12月29日之前,不會出售公司總數為20.02億股的B類股份(佔已發行股份總數約5.98%);並表達對集團長期價值及前景的信心。但商湯科技的股票還是遭到投資者的大額拋售,截至7月4日收盤,公司維持下跌趨勢,報收2.55港元/股,跌幅為18.53,市值為854億港元。公司和所在的AI行業是否已經不被市場看好?

商湯投資價值幾何?

商湯科技在業內與曠視科技、雲從科技、依圖科技並稱為「AI四小龍」。

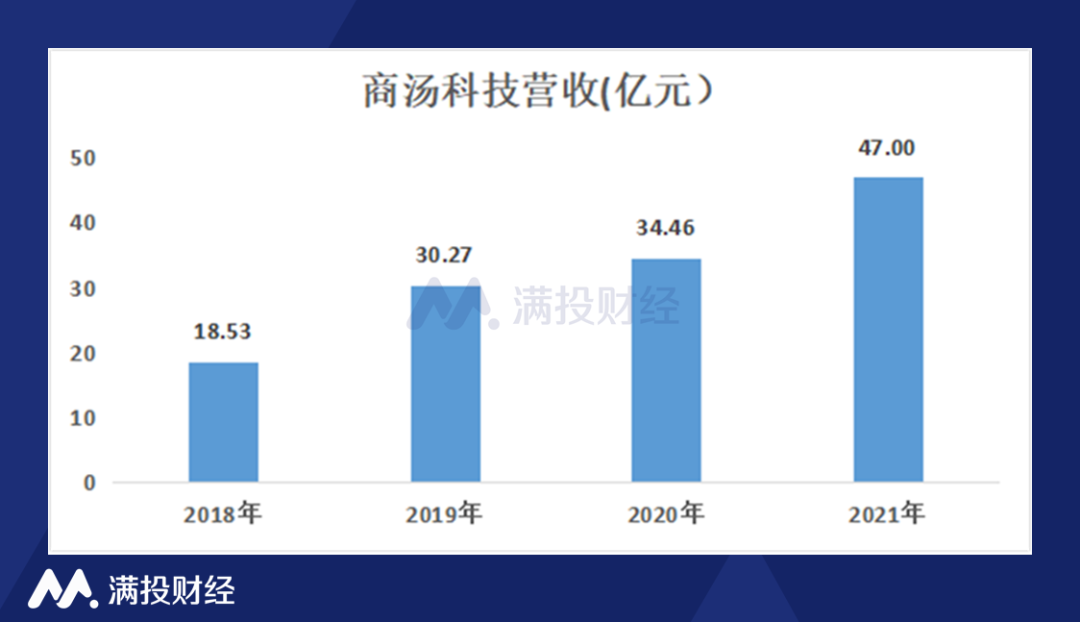

商湯科技專注人工智能領域中的計算機視覺和深度學習算法,業務涵蓋智慧商業、智慧城市、智慧生活、智能汽車四大板塊。從營收來看,2019年至2021年,商湯科技的營收分別為30.27億元、34.46億元和47.00億元,收入呈上升趨勢。對比同行來看,商湯科技2020年的營收約為曠視科技的2.5倍,雲從科技的4.5倍。

雖然是后起之秀,但以營收規模計,商湯科技穩坐AI四小龍的老大地位;同時,根據沙利文的報告,按2020年收入計,商湯科技為亞洲最大的人工智能軟件供應商及中國最大的計算機視覺軟件供應商,佔中國計算機視覺軟件提供商市場份額的11%。

(數據來源:公司公告)

AI領域避免不了高額的研發支出,三項費用中,研發費用是商湯科技的支出大頭。2019年至2021年,商湯科技的研發費用高達19.16億元、24.54億元和36.14億元,研發費用佔收入的比例也上升得很快,2021年達到76.89%。

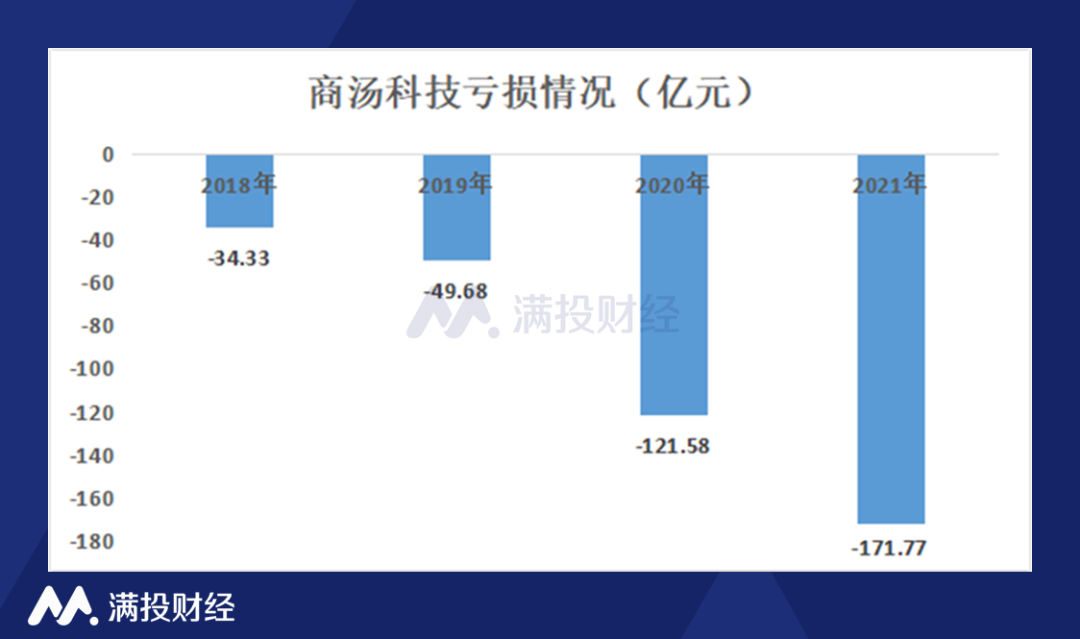

2021年商湯科技的收入為47.00億元,但僅研發費用就高達36.14億元,三費總額為65.94億元,公司收入無法覆蓋費用支出,導致經營陷入持續虧損。2018年至2021年,公司每年的淨虧損為34.33億元、49.68億元、121.58億元和171.77億元,虧損程度逐年擴大,四年累計虧損377億元。

AI領域是高研發支出行業,虧損問題是行業中的普遍現象,雖然商湯科技的收入規模較大,但虧損的程度也是AI四小龍最為嚴重的。與曠視科技相比,曠視科技2020年的淨虧損為33.27億元,商湯科技的虧損是前者的3.6倍。

公司股價的暴跌,一方面是由於解禁期的到來,而公司解禁的股票份額較大;另一方面或許是公司長期的業績虧損,導致市場投資者的信心受到打擊。

(數據來源:公司公告)

中國的人工智能行業前景如何?

我國人工智能的起步較晚,至今僅有30年左右的時間。「AI四小龍」中,成立時間最長的「曠視科技」也不過十年時間,成立時間最短的「雲從科技」僅有六年時間。

人工智能是一項對人類產生深遠影響的變革性基礎技術,滲透社會生活的方方面面。雖然中國的人工智能發展時間較短,卻展現非常蓬勃的成長性,是僅次於美國的第二大人工智能軟件市場。沙利文報告預計中國人工智能軟件市場將由2020年的人民幣295億元增長至2025年的人民幣1671億元,複合年增長率為41.5%,將使其成為全球主要市場中增速最快的市場。

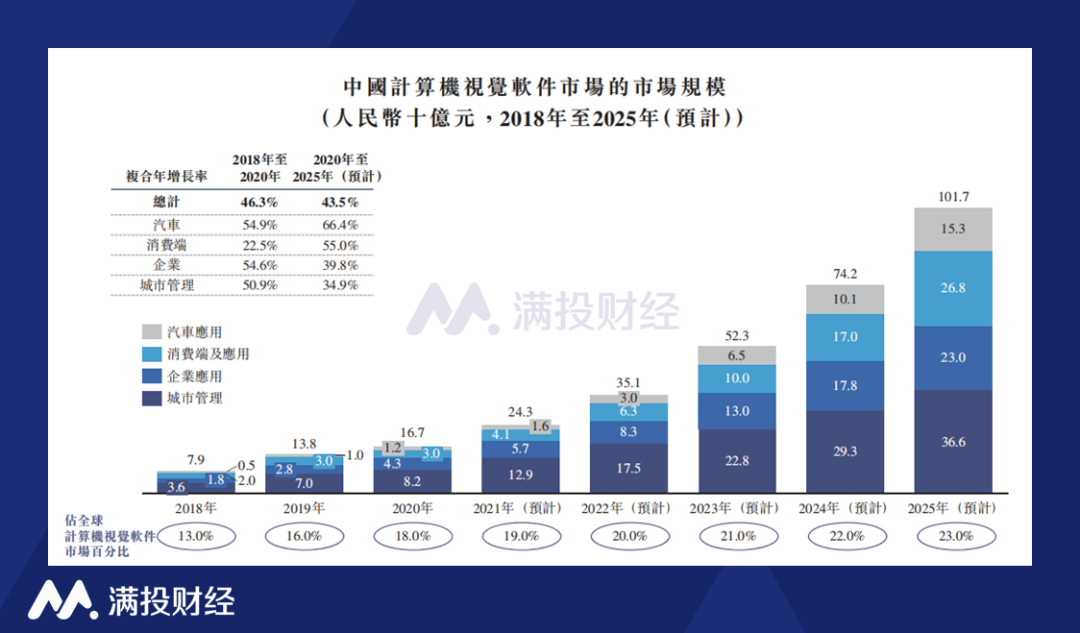

其中,計算機視覺、語音識別、自然語言處理是人工智能領域的關鍵技術。根據弗若斯特沙利文報告,2020年,中國計算機視覺軟件市場的規模達到167億元,佔中國人工智能市場規模的57%,預計到2025年,中國計算機視覺軟件市場將達到人民幣1017億元,2020年至2025年的複合增長率為43.5%,所佔全球計算機視覺軟件市場份額將從2020年的18.0%提升至2025年的23.0%。

隨着智慧城市的建設和消費升級,未來計算機視覺軟件市場的規模將繼續維持高速增長,該賽道的潛力及成長性優異。同時,計算機視覺軟件技術也是商湯科技的主要競爭方向。

(數據來源:商湯科技招股書)

包括商湯科技在內的「AI四小龍」佔據中國人工智能產業的半壁江山,卻無一盈利。但中國人工智能行業的高成長性毋庸置疑,其中細分市場中計算機視覺軟件市場更是潛力巨大,正以一個非常高的增速向前發展,人工智能依舊不失為一個好賽道。

隨着數據激增,全球數字化轉型趨勢的逐漸加強,政府、企業、消費者都越來越依賴人工智能帶來的便利,行業有望實現持續高速增長,而中國的人工智能畢竟發展時間較短,投資者或許應該給予更多的信心。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

新股申購 | 青梅零食龍頭溜溜梅今啟招股,一手入場費4401.96港元

華盛早報 | 黃仁勛訪韓行程曝光!盯上機器人賽道;臺積電魏哲家:數年內都無法滿足芯片需求;微信聯手華為、榮耀推出A2A功能

港股5月回購透視:合計回購220億港元 京東健康、藥明康德等年內首度回購

美債市場「野獸」咆哮迴歸 凸性對衝恐加劇波動

高盛預測:SpaceX人工智能業務2030年營收將暴漲100倍

Redwire獲Astrobiome Space合同 將發射世界首個商業太空温室

「超級IPO浪潮」來襲!SpaceX定於下周五上市,投資者該如何把握歷史性機遇?(附股)

比特幣價格接連創出新低,堅定持倉大户開始拋售離場