原創精選> 正文

日本債務的龐氏遊戲,還能玩多久?

2022-07-04 19:43

編輯:Desmond

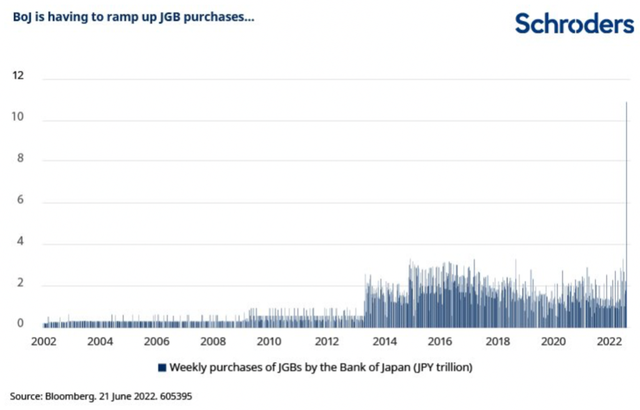

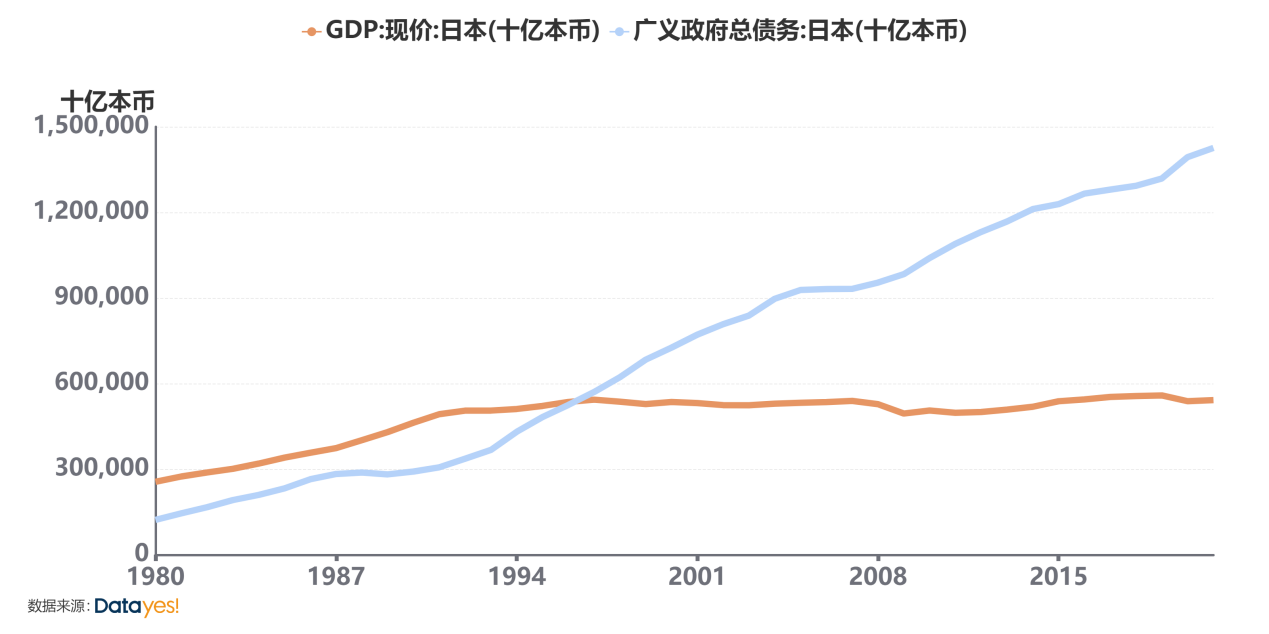

剛剛過去的2022年6月,日本央行一口氣購買了創紀錄的14.8萬億日元國債,持有的國債金額,也一舉超過了日本國債總額的50%。而日本政府的廣義債務本就已經是GDP的2.6倍。

誇張的數字背后,是更為令人擔憂的事實。眼下,似乎迎接這個挑戰的難度越來越大,隱藏在本質當中的邏輯矛盾難以調和。

事實的水面之下,隱藏着諸多歷史、文化、政策合力之下形成的扭曲。

一、彼時之島國「自救」往事

2011年,日本政壇陷入了一場焦灼的內鬥中。這場鬥爭的結果,為日本經濟埋下了一顆定時10年的金融炸彈。

當年日本方纔走完「失落」的第20年,而人們並不知道前方還有長達5年的、前所未有的貿易赤字深坑;「3·11福島地震」使福島當地大面積受災,更造成了當地核電站事故,直到今天仍在影響當地農業、漁業資源,其他方面的損失同樣不可估量。

危難時刻下,經濟問題成為日本舉國上下關注的焦點。

這時,要求央行直接「購債」的聲音又開始冒頭。當時日本執政黨民主黨的一些議員表示,央行應為政府提供更多資金,支援震后重建。而還是在野黨的自民黨則提出「安倍經濟學」,主張通過「凱恩斯」式的大規模財政刺激盤活萎靡的消費和產出。

目的雖不盡相同,兩黨的解決方案卻殊途同歸——要求央行直接向政府購買國債,從而為財政提供更多資金。無論是通過舉債賑災,還是通過「安倍經濟學」重振實體經濟,在當時的日本無疑都戳中了人們的焦慮點,被廣泛接受也就不足為奇。

但兩黨對央行的施壓,遭到另一些人貼臉駁斥。

比如時任經濟財政大臣與謝野馨、時任央行行長白川方明等人。

「日本央行是一個獨立機構,這正是其他央行將其作為一個對手央行的原因。」與謝野馨表示。白川方明也對過度購債發出警告,並強調,培育新產業並增強日本經濟發展潛力的努力,都是提振日本經濟的必要舉措。

簡而言之,日本朝野對如何自救分成了兩大陣營。以安倍晉三和部分議員為代表的的「購債派」認為央行應配合政府增加貨幣供應,刺激經濟發展;以部分時任官員為代表的的「產業派」認為,提振日本經濟應該大力發展新興產業。

二、「英雄」相惜造時勢

焦灼的爭鬥終以黑田東彥入主央行落下帷幕。

日本現任央行行長黑田東彥(來源:互聯網)

2012年12月,安倍晉三以壓倒性優勢當選首相。

「最終,經濟問題佔了上風。」明治學院大學教授川上和久,后來這樣總結安倍晉三當選的原因。

緊接着,2013年3月,黑田東彥獲安倍晉三任命入主央行。同時巖田規久、中曾宏被任命為副行長。此三人被稱為「弱勢日元三人組」。

黑田是日本金融界「國際派」代表,也是官僚中的另類。任職財務省時,他常與歐美金融界有來往;出任亞行行長后人脈更加寬廣,是俗稱「國際金融匪幫」的圈內人士。當時據《日本經濟新聞》的粗略調查,黑田歷來所出的8本著作中7本已經斷貨。

他認為央行此前的擴表力度不足以使通縮立刻結束,主張採取足夠的貨幣政策措施對抗通縮;他明確認可「安倍經濟學」,認為其將導致的日元貶值只是「匯率的正常修正」。

就任央行行長后,黑田堅決執行「安倍經濟學」,強勢推行「大膽寬松」的貨幣政策,以期達到2%通脹目標,進而幫助日本經濟走出通縮泥潭,重振長年低迷的經濟。

漫長的「購債之爭」落下帷幕,長達近10年的購債擴表之路「轟轟烈烈」地啟程。

在黑田東彥剛接手日本央行時就有媒體指出,二者的財政、貨幣政策會為日本央行的獨立性帶來不小的影響:

「日本央行行長黑田東彥是日本首相安倍晉三在努力結束日本長達數十年的通貨緊縮方面最堅定的盟友之一。兩人之間的密切關係雖然暫時有效,但一旦通脹迴歸,可能會對央行的獨立性構成威脅。」

——《日經新聞》2014年1月20日。

甚至有經濟學家表示懷疑,認為此前各種量化寬松政策對實體經濟沒有作用。如果黑田東彥以2%的通脹目標為幌子,強行購債放水、推低日元匯率,不僅難以挽救日本經濟,甚至可能衝擊金融體系。

三、進入的「信用危機」困局

經濟學家和媒體的擔憂,正在眼下一步步兑現。

2022年6月28日,亞洲金融市場迎來「歷史性一刻」。

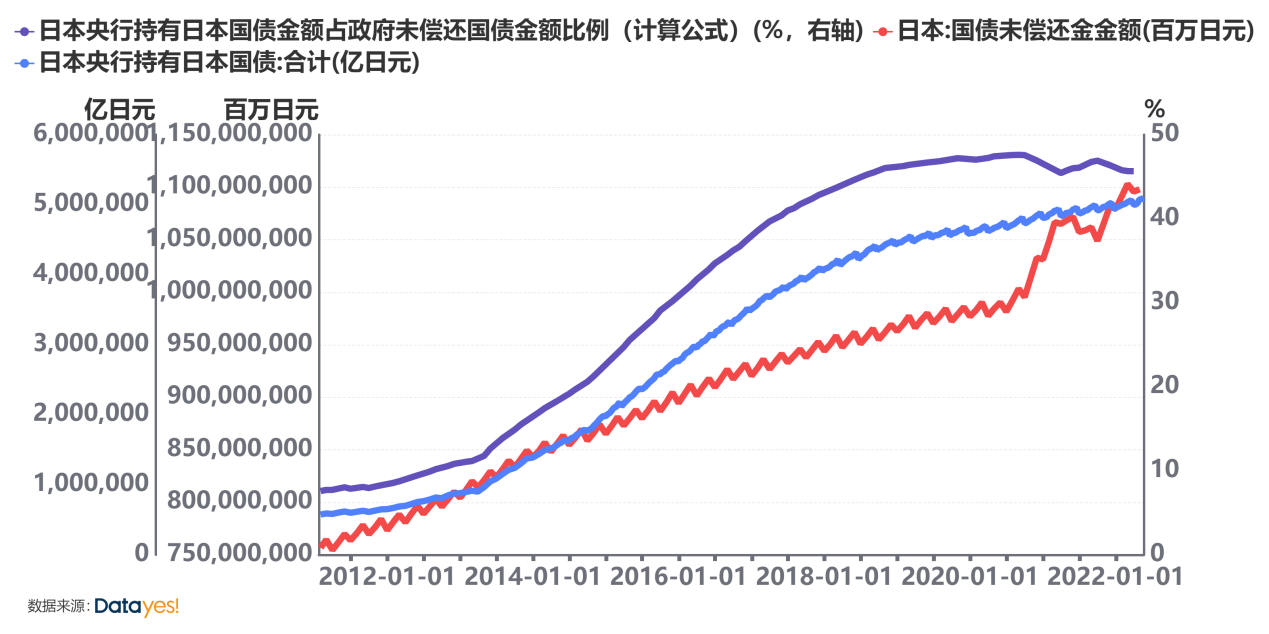

依舊在黑田東彥掌舵下的日本央行,於6月購買了創紀錄的14.8萬億日元國債,持有的日本國債市值達到了國債總市值的一半以上。

再具體一點説,據《日經新聞》,截至6月20日的長期日本國庫券(JGBs)總市值達1021.1萬億日元,以票面價值計算,其中日本央行持倉達到514.9萬億日元,對應持倉佔比為50.4%。而回看黑田東彥上任時的2013年,對應持倉佔比還不到10%。

(注:部分結果由公開數據計算得出,數據覆蓋至2022年3月,僅作參考)

而數據背后反映的情況,比數據本身更令人擔憂。

在過去近10年間,日本央行一直小心翼翼地維持着極低的利率。疫情爆發以來,10年期國債利率甚至還曾跌到負數。

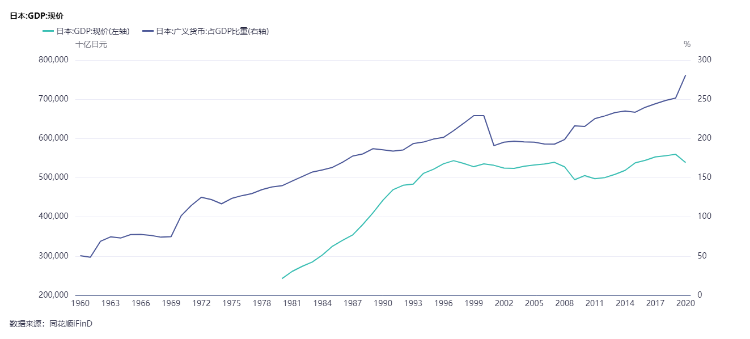

這麼做的主要目的之一,是維持政府信用。如今日本政府欠下的債,已經可以用離譜來形容——廣義債務總額達到了GDP的2.6倍。維持低利率能將財政的利息支出控制在很低的水平;而如果負利率的話,欠款甚至將隨時間推移,變得越來越少。

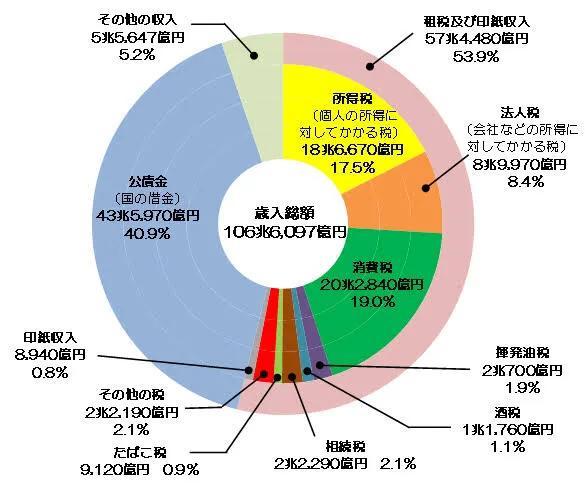

公開信息顯示,2021年日本政府財政收入僅106.61萬億日元,其中超過40%是借來的。一旦利率上漲,日本政府將面臨暴雷危險。

尤其當我們假設日本政府以目前中國5年期LPR利率4.45%來償付利息的話,每年日本政府的利息支出將達到63.46萬億日元。

換言之,財政收入的60%都將用來還利息,而本金還要另説。

四、飲鴆止渴的豪賭?

可除了購債「續命」,眼下似乎也沒有太好的辦法。

黑田東彥、安倍晉三過去也無數次強調,以購債實現寬松貨幣環境,目的是刺激經濟發展。可見他們自己也知道,經濟崛起的根本原因從來不是印刷了足夠多的錢,貨幣在社會中流轉的速度只是經濟活力的投影。

從這個角度上看,日本央行的購債行為倒是「一舉多得」:繼續採取「赤字貨幣化+低利率」的手段為財政「續命」;同時等待貨幣數量刺激下,國民經濟的精氣神拐頭向上的「奇點」到來。

這一等就是10年。

只是不知道,日本還有多少個10年可以等。

購債「續命」的方式,在全球宏觀經濟景氣時,倒也能維持微妙的平衡。可一旦宏觀經濟轉頭向下,情況就不妙了。日本的出口導向型經濟,在宏觀經濟不景氣時,隨着全球市場需求萎靡,很可能會進一步衰退。

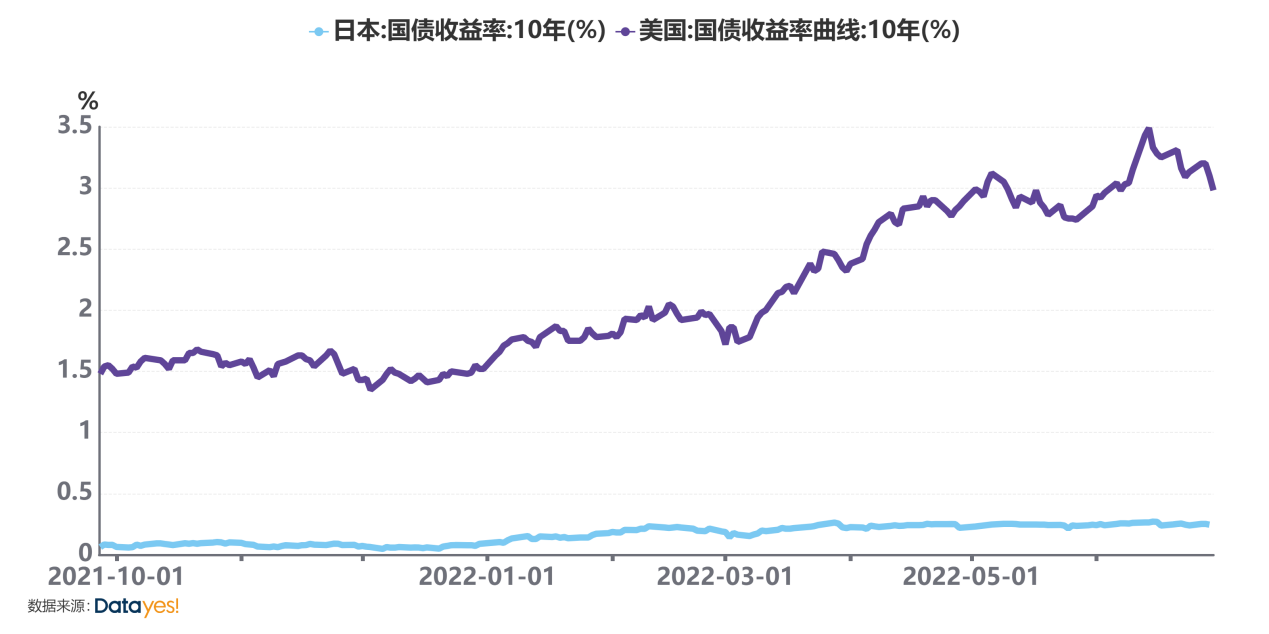

更糟糕的是央行接盤「續命」邏輯鏈條斷裂的可能性。此前美聯儲「無限量QE」壓抑美日利差,套利空間無法滿足資本胃口。但今年來美日利差逐步擴大至1.5個百分點(預計美聯儲2022H2會繼續加息)。資金嗅到了機會,趕緊將手中日元債券、股票變現再兑換美元。

結果就出現了前段時間日本股票、匯率、債券一起閃崩的局面——傳説中的股債匯「三殺」。甚至日本國債一度跌到熔斷。而日本央行為維持利率、給財政送錢,承諾過「無限量購債」,現在不得不咬牙接盤。

緊接着就有了6月份日本央行爆買國債的騷操作,進一步壓縮了日本央行后續的利率操縱空間——按照這個速度一直購債,日本央行將很快走到無債可買的尷尬境地。而央行無法接盤國債之日,也很可能就是日本政府信用崩塌之時。

焦慮的日本民眾,已開始表達對黑田東彥的不滿。

據媒體6月報道,日本共同社民意周一公佈的調查顯示,58.5%的受訪者認為黑田東彥不適合擔任日本央行行長。

黑田本人卻仍打算在購債的道路上走到黑。他於2022年6月29日表示:日本4、5月核心CPI達到2.1%,幾乎完全是由於國際能源價格上漲導致的;與其他經濟體不同,日本經濟沒有受到全球通脹趨勢的太大影響,因此貨幣政策將繼續保持寬松。

嗚呼哀哉。

等了10年,經濟增長的「奇點」不僅沒有如期而至,甚至有可能越來越遠。政府也一步步陷入舉債獲得財政收入、財政收入還不起債的怪圈,或者説,一種「龐氏騙局」式的路徑依賴,一種由堆砌貨幣泡沫導致的積重難返。

五、被時間掩蓋的傷疤

從亞洲金融危機至今,兜轉25年之后,日本的經濟不僅沒有崛起,反而讓政府債務積重難返。

從黑田東彥和安倍晉三被「民意」推上日本政治舞臺算起,兜轉近10年之后,這個國家又一次在認知分歧、社會撕裂的道路上加速前進。

時間或許真的足夠讓一些人,忘記曾經撕心裂肺的疼痛。

二戰中的日本曾寄希望於賭博。受限於本土資源匱乏,以輕工業崛起的日本難以主導亞洲經濟的霸權。悍然發動侵華戰爭本就是賭博,但隨即發現收益十分有限;后來染指荷屬東印度遭受美國燃油「制裁」,眼見庫存石油越來越少,積重難返之下日本人決定追加籌碼……1941年12月,日本突然襲擊珍珠港。后來的事情大家都知道了。

1980年代,西德、日本同時簽署《廣場協議》。日本央行大幅升值日元,價格泡沫越堆越高,當時的日本人差點「買下」了美國;西德央行則謹慎保持獨立性。結果是德國則避免了類似「失去二十年」的停滯;1990年代日本價格泡沫爆炸,經濟陷入衰退,后倆的事情大家也都知道了。

日本法律明確禁止央行直接購買國債,正是源自這段慘痛的教訓。

如今再去回看黑田2013年入主日本央行,彷彿是潘多拉魔盒開啟的既視感。「購債派」掌握了央行,卻沒能掌握國運。

儘管與時間的比賽還在拖延着,但勝負手能否出現,其實誰也不知道。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 今晚20:30!核心PCE來襲,美聯儲或再度按兵不動;CoreWeave盤前拉昇超7%,獲Meta承諾追投210億美元

華盛早報 | 伊朗再度關閉霍爾木茲海峽!布、美兩油大漲近3%;美聯儲會議紀要稱有加息可能;Meta推出新AI模型一度大漲9%

新股申購 | 兩隻新股今起招股!「杭州六小龍」之一羣核科技一手入場費3848.43港元,長光辰芯一手入場費4028.23港元

名創優品收入不錯淨利潤腰斬:永輝成最大拖油瓶,被下調盈利預測

中信建投:繼續看好AI板塊 尤其是光通信環節

霍爾木茲海峽,再次關閉!伊朗:「談判基礎」已被破壞

美聯儲會議紀要:美以對伊戰爭或進一步推高通脹 特定情形下不排除重新加息

仍有15%上行空間!中東停火點燃美股「絕地反擊」情緒,這份「反攻潛力標的清單」請收好