熱門資訊> 正文

跨界臨牀CRO,互聯網公司能否攪動百億市場

2022-07-04 11:43

從藥物研發到最后的銷售環節,CXO產業鏈宂長,但每一個環節都關係着新葯最后的成與敗。其中,臨牀CRO市場便是不容忽視的一環。

2018年,國內臨牀CRO市場規模便已突破100億,CRO領頭羊泰格醫藥,如今市值超過千億。

這一領域也如大部分行業,頭部企業在資源和資本的雙重加持下,地位進一步上升。但就在大家以為大局初定之際,「攪局者」依然悄悄出現。

不少互聯網公司,都把目光瞄向這一流淌着奶和蜜的市場。針對患者招募環節,前有醫脈通的初嘗試,如今又有水滴籌的重拳出擊。

那麼,在CRO這一百億市場,跨界而來的互聯網公司真能玩得轉嗎?

01、臨牀CRO:患者資源分散催生的百億市場

龐大的臨牀CRO市場,某種程度上是由分散的臨牀資源所催生的。

創新葯研發出於嚴謹性,出海需要開展國際多中心臨牀,國內則需要開展多區域臨牀。動輒數十個跨地區的患者招募,讓大部分中小藥企難以完成,即使是資源豐厚的大藥廠,也難免頭疼。

這種背景下,以患者資源為生的臨牀CRO市場應運而生。對於藥企而言,從臨牀試驗的運作、患者招募管理,以及后續數據統計分析等臨牀全部環節,都可以交給臨牀CRO一手包辦,並且豐儉由人。

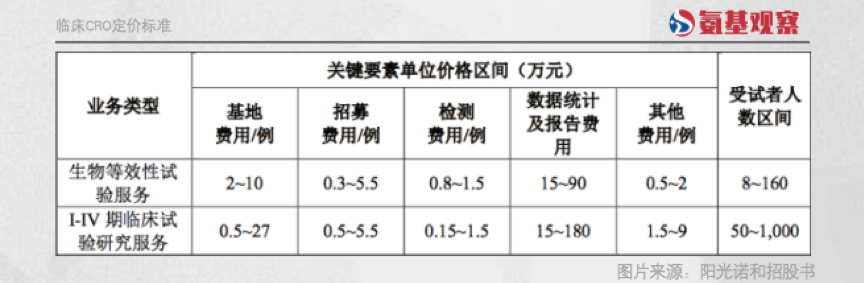

臨牀CRO則按服務項目收費,影響其盈利能力的關鍵,在於患者招募數量。根據陽光諾和招股書,其定價要素核心包括基地費用、患者招募費用、檢測費用及數據統計及報告費用等。

如上圖所示,大部分定價,都是根據患者招募數量浮動。顯然,如何承接更多訂單,招募更多患者,是這門生意做大的核心。

此前,泰格醫藥在港股招股書中便表示,患者的招募與否,對其業務能否成功至關緊要。

這也意味着,醫院資源對於臨牀CRO極為關鍵。泰格醫藥財報中關於自身優勢的體現,最居前的也是「資源」:

首先是豐富的醫療資源,與超過1200家臨牀試驗機構進行合作;其次是網點佈局廣闊,建立了規模龐大、重點城市全覆蓋的的臨牀研究服務網絡。

正常情況下,醫院資源很難輕易被后來者顛覆,因為渠道的維護不是一朝一夕就能完成的。也正因此,通過自身優勢加上不斷的併購,頭部臨牀CRO的優勢也會愈加明顯。

不過,一些互聯網公司也有相應資源,先后將目光瞄向CRO市場。

02、互聯網 「野蠻人」敲門,資源優勢各不同

互聯網步入下半場早已成為共識,在追求原有業務增長的同時,互聯網公司開始諸多業務嘗試,一些公司便希望能將臨牀CRO打造成未來的增長引擎。

去年港股上市的醫脈通便是如此。根據公司招股書,醫脈通表示自己是國內最大的醫生交流平臺,截至2021年末擁有550萬註冊用户,其中310萬是醫生羣體。

廣大的醫生羣體,正是醫脈通變現的基礎。根據2021年財報,醫脈通希望依託平臺醫生資源優勢,推進真實世界研究、CRO業務的發展。

醫脈通之后,水滴籌同樣重拳出擊。

在2022年第一季度財報中,水滴籌首次公佈醫療相關業務的進展,公司旗下患者招募業務平臺「翼帆醫藥」看起來進展不錯。

根據一季報,水滴籌3個月內成功招募了超過500名患者進行臨牀試驗,並與正大天晴、石藥集團等藥企及其他CRO機構建立了合作,新增超過50項註冊性新葯臨牀試驗合作項目。

結合近段時間公司的進展來看,CRO業務的重要程度似乎還在加碼。

根據6月28日《沈鵬致水滴全員的一封信》,公司進行組織框架調整,新成立了醫藥創新事業部,並由聯合創始人胡堯擔任負責人,意圖自然不難猜測。並且,沈鵬在信中表示,「醫藥創新是我們必須深耕的方向」。

實際上,近期水滴籌招兵買馬的力度在增強,從項目經理到臨牀協調員,不斷從國內外藥企手中挖人。看起來,是要大干一場。

這似乎不難理解。雖然沒有醫生資源優勢,但水滴籌直面患者。水滴籌業務的核心,正是基於規模龐大的患者資源變現。

截至2021年末,水滴籌「地推鐵軍」已經覆蓋全國31個省、313個城市的醫院和醫療服務人員。

對於這組數字,相信不少住院患者會有深切感受,因為水滴的「地推鐵軍」,往往會進行掃樓式業務拓展。

可以説,水滴籌在醫院、患者端的資源,天然適用於患者招募的臨牀CRO業務。加上水滴籌目需要嘗試更多的業務,以證明自己商業模式的可持續性,選擇進軍臨牀CRO領域,也不失為一個好的業務方向。

03、跨行業、跨領域必須要解決的問題

儘管醫脈通、水滴籌各自擁有不同的資源優勢,但互聯網公司在臨牀CRO市場,能掀起多大風浪還有待時間給出答案。

目前看,各家公司業務規模相對不大。根據醫脈通招股書,2018年—2020年公司為醫院、藥企、CRO提供患者臨牀招募和臨牀所需軟件業務的收入,分別為2492萬元、3282萬元、3504萬元,收入佔比為29.9%、26.9%、16.4%。

水滴籌則表示業務增長不錯,但並未具體披露業績情況。從這一點來看,目前該業務收入在水滴籌總收入中的比重,並不會太高。

這也不難理解。一方面,任何一家公司的資源,能否真正變現都需要經過實際業務的檢驗才能見分曉;另一方面,跨行業、跨領域對任何一家公司來説,也並非一蹴而就。

對於醫脈通來説,將醫生變現的基礎,首先要保證其平臺擁有足夠的粘性;其次纔是開展后續的變現工作。

雖然總用戶數據較大,但根據付費用户和月活比例來看,醫脈通目前還需要在吸引用户端更加努力,后續才能更好地開展CRO業務。

與醫脈通相比,直面患者資源的水滴籌,看上去相對從容。

在今年的一季報電話會議中,公司相關人士表示,在與正大天晴、石藥集團的戰略合作中,完成了20多個臨牀試驗項目,大大加快了他們的研發進度。

這是由其地推軍所帶來的優勢,但這也可能是水滴籌的劣勢。畢竟,患者招募,不僅是快就可以的,還需要有同樣重要的專業性、合規性問題作為支撐。

就拿合規性方面來説,不少市場人士質疑,水滴籌在患者招募過程中,可能會出現承諾、補貼等現象,這些是合規所不允許的。

如何在速度與質量中間找到平衡,是水滴籌臨牀患者招募業務做大的關鍵。

另外,對於互聯網公司來説,都有天花板問題需要考慮。

臨牀CRO業務的確充滿想象力,估值方面,自2021年高點下跌超40%后,泰格醫藥的估值仍超千億,動態市盈率在50倍左右;業績方面,2021年泰格醫藥營收已經達到52億元,扣非淨利潤也達到12.32億元。23%的淨利率,雖不算暴利,但也算可觀。

不過,目前這兩家公司都還只是提供單純的患者招募業務,發展要侷限不少。在提供整個臨牀服務之外,泰格醫藥還提供純粹的患者招募和管理業務,雖然收入規模增長迅速,但規模依然有限。

根據公司招股書,2017年—2019年這一業務收入,分別為1.05億元、1.78億元、3.02億元。2019年,在收入突破3億元的情況下,佔公司總收入比重也僅10%。

長期來看,如何提高患者招募業務的附加值,將是這些互聯網公司需要考慮的事情。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?