原創精選> 正文

日元貶值風暴持續!2倍做空日元ETF年內漲37%,還有哪些標的可關注?

2022-06-29 23:16

作者:Nicole

自今年3月以來,日元就開啟了跌跌不休的貶值模式。截至發稿,美元兑日元突破前期創下的年迄今高點,創1998年以來新高,報136.91,而人民幣兑日元報20.44,闖過20大關。

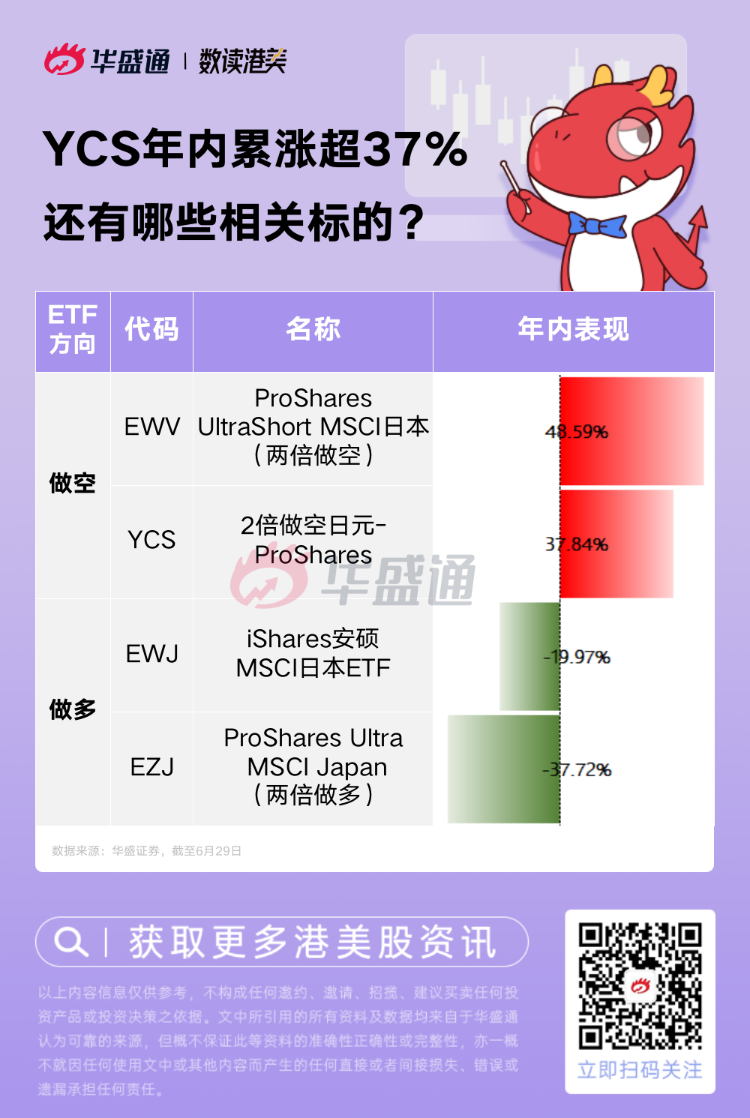

日元連續貶值,同時日債市場劇烈波動,引發了全球市場的廣泛關注,甚至有「新一輪亞洲金融風暴可能出現」的討論。同時美股市場上,2倍做空日元ETF $YCS 年內走高,截至本周二收盤,該ETF年內累計漲幅已達37.84%。

究竟此次日元為何持續貶值?影響多大,后市走向如何?美股市場上又有哪些標的可以關注呢?

一、日元連貶日債市場動盪,新一輪亞洲金融風暴恐來襲?

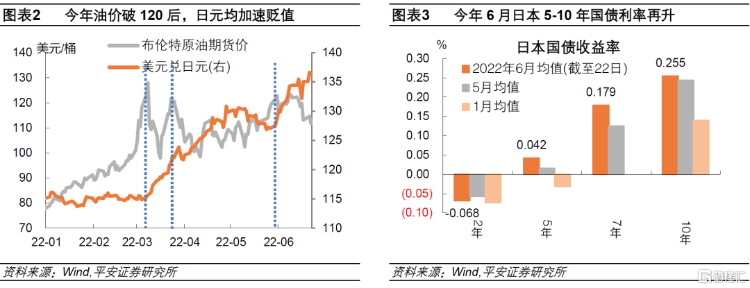

如上圖美元兑日元行情圖所示,日元在年內5月曾有一波小幅反彈,但從五月末進入六月之后,日元繼續走弱至刷新24年以來新低。

日元為何月內再度走貶?

平安證券首席經濟團隊認為,四重因素令日元在六月內繼續走弱:

1)通脹壓力,國際油價持續攀升,令「輸入性通脹」壓力捲土重來。日本5月核心CPI上漲2.1%,連續兩個月高於日本央行的目標。

2)利率壓力,6月以來截至22日的16個交易日中,10年日債利率收盤價有12個交易日高於0.25%,即頻繁高出央行收益率曲線控制目標上限,6月(截至22日)均值達0.255%,高出5月均值1.1個基點。

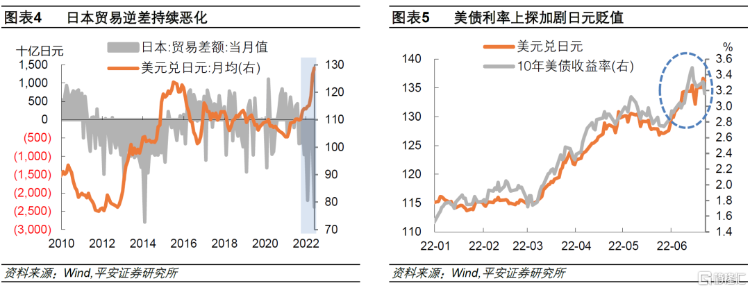

3)經濟影響,日本外貿數據進一步惡化,日本5月貿易逆差擴大至2.38萬億日元,為有統計以來的歷史第二高位。

4)美債方面,在5月美國CPI意外大超預期之后,美聯儲大幅加息預期升溫,10年期美債與日債利差走闊,吸引套息資金進一步拋售日元,加劇了日元的貶值。

在日元持續貶值的同時,日債市場波動劇烈。本月中旬,美聯儲大幅加息預期驟然升溫之時,日本市場一度上演「股、匯、債」三殺。

風波背后,日本央行維持寬松貨幣政策引發了廣泛的市場爭議。美聯儲在本月祭出了1994年以來最大幅度的加息,不少全球其他主要央行紛紛跟上收緊的步伐。但日本央行表示「不跟」,維持超寬松貨幣政策,令市場一片譁然。

本周一最新消息顯示,日本央行6月購買了創記錄的14.8萬億日元國債,爲了維持收益率曲線控制(YCC)政策,日本央行頻頻出手,當前其持有的日本國債份額已超過50%。

高盛對此表示,日本央行未來將繼續捍衞其YCC政策,而這種態度帶來的市場混亂將越來越明顯。

回看歷史,日元貶值曾是1997年亞洲金融風暴的導火索之一。此輪日元日債風波會否引發新一輪亞洲金融風暴?當前市場的看法偏向樂觀。

平安首經團隊認為,日本經濟在亞洲的影響力不如從前,同時亞洲其他地區或有更強能力完成「自我救贖」,以抵抗日本金融市場的衝擊。

招銀國際經濟學家葉丙南在接受21世紀經濟報道採訪時表示,現在的情況跟1997年時非常不同,預計當前日元貶值不會引發亞洲新一輪系統性金融危機。

二、此輪日元日債風波將如何演繹?

這輪日元、日債風波還將持續多久以及日本央行何時轉變寬松態度,是眼下市場各方熱烈關注的話題。

此前成功預測2008年金融危機的「末日博士」魯比尼,在上周提出,日元貶至140將成為日本央行轉變的時點。他認為,若日元進一步下跌至140,日本央行將不得不進行政策調整,放棄零利率政策等超寬松貨幣政策。

平安首經團隊在其研報中表示,當前很難説日元和日債市場波動已經告一段落。市場仍然面臨日本國內通脹和全球通脹的矛盾,日本央行與市場的矛盾,以及美國「滯脹」與「衰退」的矛盾。該團隊表示,對於后市演繹,最樂觀的清醒為美國和全球通脹開始回落,又或者美國經濟下行壓力變大,使得美聯儲激進加息預期得以緩和,在這樣的環境下,日元和日債的波動性可能會減小。

高盛則認為,雖然日本央行強調對日元大幅貶值持謹慎態度,但從日本央行行長黑田東彥的態度來看,似乎仍認為日元貶值對整體經濟有利。更早些時候,德意志銀行分析師George Saravelos曾警告,日本央捍衞YCC政策,可能造成金融市場「戲劇性」的波動,令日元徹底失去基本面的估值錨點。

三、風波不斷,美股市場上哪些標的可以關注?

這一輪日元、日債風波中,除了國債市場,美股市場上還有不少相關ETF可以關注,如上文提到的2倍做空日元ETF $YCS ,年內累計漲幅超過37%。

【更多閲讀】

值得一提的是,上圖中的ETF均有對應的做多/做空的期權,更多期權知識戳看:

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 今晚20:30!核心PCE來襲,美聯儲或再度按兵不動;CoreWeave盤前拉昇超7%,獲Meta承諾追投210億美元

華盛早報 | 伊朗再度關閉霍爾木茲海峽!布、美兩油大漲近3%;美聯儲會議紀要稱有加息可能;Meta推出新AI模型一度大漲9%

新股申購 | 兩隻新股今起招股!「杭州六小龍」之一羣核科技一手入場費3848.43港元,長光辰芯一手入場費4028.23港元

名創優品收入不錯淨利潤腰斬:永輝成最大拖油瓶,被下調盈利預測

中信建投:繼續看好AI板塊 尤其是光通信環節

霍爾木茲海峽,再次關閉!伊朗:「談判基礎」已被破壞

美聯儲會議紀要:美以對伊戰爭或進一步推高通脹 特定情形下不排除重新加息

仍有15%上行空間!中東停火點燃美股「絕地反擊」情緒,這份「反攻潛力標的清單」請收好