熱門資訊> 正文

可口可樂賣涼茶,加多寶王老吉慌不慌?

2022-06-29 07:00

財熵|可口可樂賣涼茶,加多寶王老吉慌不慌?

導讀:近日,碳酸飲料巨頭可口可樂進軍涼茶賽道引發廣泛關注。但輿論熱議背后,是可口可樂碳酸飲料銷量的不斷下滑。在涼茶行業日漸式微的當下,可口可樂進軍涼茶是否算是一門好生意?近年來,可口可樂不斷加速「全品類」佈局,此番其進軍涼茶賽道,是否與此有關?

可口可樂夏枯草涼茶 圖源網絡

財熵

作者|彭格

主編|谷越

版式|雪山

涼茶起源於中國,是傳統中草藥植物性飲料的通稱,嶺南地區是中國傳統涼茶的文化起源地。經過多年跑馬圈地,國內涼茶大部分市場份額一直被王老吉、加多寶等本土企業牢牢把持。

據觀研天下2021年中國涼茶市場調研報告,目前我國涼茶行業呈現出二分天下的市場格局,其中加多寶市場份額佔比達到50%以上;其次是王老吉,約佔市場份額的43%左右;而其他涼茶品牌市場份額僅佔5%左右。

2022年6月,全球飲料巨頭可口可樂(KO.NYSE)正式進軍涼茶行業,推出了首款涼茶類飲品「夏枯草」,該名稱取自一味具有清熱去火效果的中成藥名。夏枯草一經推向市場就引發熱議,不過引發外界討論的並非是夏枯草的味道有多美味,而是因其與除草劑「百草枯」類似的產品名,以及遠高於行業的單價。

可口可樂推出涼茶「夏枯草」 圖源其天貓官方旗艦店

事實上,即使拋開產品命名以及價格不談,可口可樂進軍涼茶市場,可能也算不得是一門好生意。

從2015年開始,我國涼茶行業的增長几近停滯。據瞻產業研究院數據顯示,2012年至2017年,我國涼茶市場增速分別為16.7%、15.9%、15.1%、15%、9.7%和9.1%,呈逐年下降趨勢。到了2018年,涼茶市場規模只剩下470億元,同比下降18%。而2020年,受疫情影響,亞洲即飲涼茶的市場份額更大降27.1%。

飲料市場向來以年輕消費者為主要目標羣體,而據嗶哩嗶哩(BILI.NASDAQ)洞察與尼爾森 IQ 聯合發佈的《2021Z 世代食品飲料消費洞察報告》顯示,「Z 世代」們最近三次喝過的飲料類型中,涼茶佔比僅為 10%,碳酸飲料、現製茶飲、氣泡水、果汁纔是年輕人的「熱愛」。

我國涼茶行業為何越來越不景氣?食品產業分析師朱丹蓬對財熵表示,「涼茶的下滑主要是因為缺少創新升級跟產品迭代,目前的涼茶在消費場景上存在明顯的侷限性,‘怕上火’的屬性讓涼茶迅速打開知名度,但同時也限制了涼茶的消費場景。」

涼茶屬性在某種程度上限制了其消費場景 圖源網絡

中國涼茶行業為何日漸式微?可口可樂的入局對於本土涼茶企業意味着什麼?其逆勢進軍涼茶賽道是否另有目的?

涼茶龍頭日漸式微

上文説過,我國涼茶行業已經遭遇增長瓶頸,而將視角從宏觀行業轉到具體企業身上,會發現,諸如加多寶、王老吉、和其正等本土涼茶龍頭企業,實際經營狀況也不容樂觀。

1997年2月,香港鴻道集團與羊城藥業(廣藥集團前身)簽訂了商標許可使用合同,合同規定,香港鴻道自當年取得生產銷售「王老吉」商標紅色鐵罐裝及瓶裝涼茶飲料的獨家使用權。合同簽訂后,鴻道集團在內地成立了加多寶公司,進行王老吉涼茶的生產經營。

在鴻道集團的運作下,王老吉涼茶迅速騰飛。2000年,隨着「怕上火,喝王老吉」廣告詞的家喻户曉,王老吉涼茶開始大賣。商品熱銷的同時,王老吉的商標價值也開始水漲船高。

2012年,鴻道集團與廣藥集團因王老吉商標歸屬陷入糾紛,后鴻道集團敗訴。而隨着王老吉商標迴歸廣藥集團,鴻道集團開始運作使用自己的商標——加多寶。彼時,加多寶通過冠名《中國好聲音》等爆款綜藝節目開始重回大眾視野。但近幾年,無論是王老吉還是加多寶,都面臨增長危機。

加多寶與王老吉是中國涼茶市場兩大巨頭 圖源網絡

王老吉現歸屬於廣藥集團旗下的廣州白雲山醫藥集團股份有限公司白雲山製藥總廠(白雲山:600332.SH,00874.HK)管轄。白雲山的主營業務主要由大商業、大南藥以及大健康三大板塊構成,王老吉屬於大健康產品。

據白雲山財報顯示,2019年至2020年,王老吉大健康的營收分別為102.97億元、68.62億元,淨利潤分別為13.80億元、11.95億元。2021年,王老吉業績雖然有增長,但仍未恢復到疫情前的水平,當年營收為97.28億元,淨利潤為12.88億元。

另一邊,加多寶的經營狀況亦令人擔憂。根據此前中弘股份(已退市)與加多寶集團及深圳前海銀誼資本有限公司共同簽署的《債務重組及經營託管協議》,2015年至2017年,加多寶未經審計的主營業務收入分別為100.4億元、106.3億元、70.02億元,淨利潤分別為-1.89億元、14.8億元和-5.82億元,負債總額達到131.67億元。

2017年10月,加多寶抱上中糧集團的大腿。中糧集團旗下中糧包裝(00906.HK)對清遠加多寶草本植物科技有限公司增資20億元,並持有其30.58%的股份;2020年4月28日,加多寶與中糧包裝簽署股權回購協議,加多寶以17.43億元回購中糧包裝在清遠加多寶持有的30.58%股份。直至2020年底,加多寶才發佈公告稱「已按照協議悉數付清中糧包裝全部款項」。

近兩年,加多寶時有上市傳聞傳出,但從經營業績來看,其距離上市尚有一段距離。2021年1月27日,加多寶在其微信公眾號上發文,稱「2020年的經營利潤保持2019年同期水平」,具體數字未公佈;當年3月,有多家媒體就上市傳聞詢問了加多寶近幾年的經營業績,但加多寶方面再次謝絕公開。加多寶未上市,有權選擇不公示業績,但作為頭部企業,其緘默不語的態度,很難不讓人懷疑其仍處在業績恢復期。

涼茶行業第二梯隊「和其正」的經營狀況也每況愈下。據和其正母公司達利食品(03799.HK)財報顯示,2020年,公司包括和其正涼茶在內的即飲飲料產業的銷售收入,由2019年的人民幣71.42億元下滑13.5% 至2020年的人民幣61.76億元;2021年,公司的涼茶業務再度走低,同比2020年下降2.3%至人民幣16.68億元。

「涼茶市場的需求並沒有出現過大波動,只是參與競爭的主體越來越多,多數處於同質化低水平競爭,導致收益率走低,但不意味着涼茶市場的需求減弱。」香頌資本董事沈萌對財熵説,「涼茶龍頭企業們之所以越來越乏力,主要是因為在研發和創新方面的投入不足,導致同質化競爭,從而削弱了企業的收益能力。」

朱丹蓬也認為,涼茶行業式微,主要是因為相關企業缺乏創新,「隨着消費者越來越關注健康,涼茶市場未來還有上升空間。關鍵是如何研發出能夠滿足當下消費者核心需求的產品,這也是企業以及行業向前發展必須面對的挑戰。」

管理學上,有一個著名的「鮎魚效應」,同樣適用於企業市場競爭。在本土涼茶企業缺乏創新的情況下,新品牌的加入不僅有利於做大涼茶行業,還有利於激發本土企業的發展潛力。因此,從某種意義上來説,可口可樂或許就是促活中國涼茶行業發展的「鮎魚」。

不過,對於可口可樂而言,要想在日漸衰落的涼茶市場搶佔一席之地,並不是一件容易的事。

外來和尚未必好唸經

2006年,涼茶被列為首批國家級非物質文化遺產。申遺成功后,我國涼茶產業發展勢如破竹。據中研究產業研究院數據顯示,2005年中國國內涼茶飲料不足100萬噸,但2006年申遺成功后,國內涼茶生產企業的產銷量迅速突破400萬噸,超過當年可口可樂在中國的產銷量317萬噸;至2010年,我國涼茶飲料產業達到2500萬噸,超過可口可樂全球銷量,涼茶也因此被譽為「中國可樂」。

也是在這一時期,可口可樂惦記上了涼茶。2005年開始,可口可樂在涼茶方面動作不斷。2005年11月,可口可樂收購了香港涼茶品牌「健康工房」,后者的前身是中國香港涼茶老品牌「同治堂」;2007年,可口可樂與中國中醫研究院成立了中醫藥研究中心,並投入6億元,用於研發以涼茶為代表的中草藥飲料。

彼時,正是王老吉等本土涼茶品牌如日中天的時候,可口可樂並沒有選擇與之正面對抗。

而近年來,隨着國內涼茶品牌的式微,可口可樂開始有所作為。2022年6月,可口可樂健康工坊推出首款涼茶類飲品「夏枯草」。500ml/瓶、24瓶/箱的折后價格為257.4元,每瓶單價超過10元。相比之下,同樣規格的王老吉每瓶只需4元。

或許與較高的價格有關,從市場反響來看,夏枯草表現平平。據其天貓官方旗艦店數據顯示,截至財熵發稿,夏枯草的銷量僅400+,對比來看,王老吉天貓旗艦店的王老吉涼茶,月銷量則高達3000+。

「可口可樂推出涼茶,本質上是對中國市場本土化的一種體現。」艾媒諮詢CEO、首席分析師張毅對財熵表示,「過去,在廣告的轟炸下,中國涼茶市場取得了不錯的成績,涼茶的市場紅利、市場容量已經到達一定的頂峰;近幾年,一個不爭的事實是,消費者對於涼茶的熱衷程度,已經沒有以往那麼高,總體來説,涼茶市場已經呈現有點疲軟的態勢。可口可樂進軍涼茶市場,做了很久的準備,但進入的時間顯然有點晚,所以呈現出來的是市場反響偏離預期。」

在本土涼茶企業的重重包圍下,新晉選手可口可樂是否還有機會突圍?

在朱丹蓬看來,可口可樂在新生代消費者心中的品牌認知度較高,在供應鏈、品牌佈局等方面具有優勢,進入涼茶市場頭部梯隊的可能性非常高。

沈萌認為,「可口可樂歷經百年,在營銷和創新上積累不少經驗和能力,但也並不意味着必然成功。涼茶是本土飲料,是否能夠將可口可樂的營銷更好結合,是一大挑戰。目前涼茶市場競爭已經很激烈,可口可樂在涼茶市場仍有很多不確定因素,因此還需要觀察可口可樂進入涼茶市場的舉措和效果。」

而可口可樂之所以寧可冒着不確定性風險,也要堅持進軍涼茶行業,或許還要從其「全品牌飲料公司」的戰略規劃説起。

可口可樂加速去碳酸化轉型

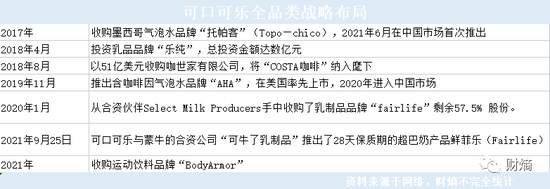

在2016年的年度回顧中,可口可樂首提「全品類飲料公司」戰略規劃。2017年5月,執掌可口可樂十年之久的穆泰康(Muhtar Kent)正式退休,交接班之際,新任CEO詹鯤傑(James Quincey)正式將「全品類戰略」提上議程。從戰略實施來看,收購兼併是可口可樂的主要做法。

可口可樂之所以如此大手筆的籌謀轉型,其中一個重要的原因是,碳酸飲料的日漸乏力。

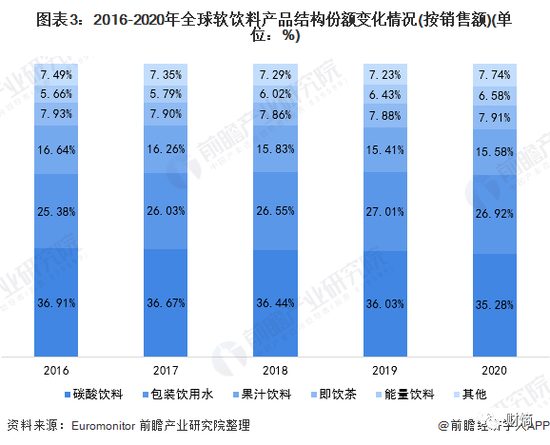

近年來,隨着健康消費理念的深入人心,碳酸飲料雖仍是全球軟飲產品中的最大細分市場,但其市場份額逐年下降。根據美國飲料行業刊物《飲料文摘》數據,自1999年開始,美國人均碳痠軟飲料消費量連續下跌,及至2017年,美國人均碳酸飲料消費量,已從巔峰期的53.7加侖下跌到2017年的38.7加侖。

另據Euromonitor數據顯示,2016年至2020年,全球碳酸飲料的佔比,從2016年的36.91%下降到2020年的35.28%。對比之下,包裝飲用水、果汁、能量飲料等非碳酸飲品,正在成為人們的新選擇。

在碳酸飲料增長疲軟的背景下,全球飲料企業紛紛加大對非碳酸飲料的佈局。而作為碳酸飲料龍頭企業的可口可樂,自然是一馬當先。近年來,可口可樂佈局非碳酸飲品的新聞屢見報端,從收購兼併非碳酸飲品企業,再到加速推出非碳酸產品,可口可樂轉型的步子越邁越大。對可口可樂而言,一場與市場消費趨勢的賽跑正在進行。

中國市場是可口可樂品牌佈局的重點區域。在中國市場,可口可樂非碳酸飲品的品牌出新速度不斷加快。

2014年,可口可樂在中國大陸推出輕補給品牌「水動樂」;2018年,可口可樂在中國大陸推出無糖茶飲料品牌「淳茶舍」;2019年,可口可樂在我國推出茶飲料品牌「陽光」;2021年6月,可口可樂在中國市場首次推出含酒精飲料「託帕客硬蘇打氣泡酒」,8月又在線上開了一家專賣植物基飲料的「植白説旗艦店」,9月推出了一款低度風味酒飲——「檸檬道」日式檸檬氣泡酒;此外,可口可樂還與蒙牛(02319.HK)的合資企業可牛了乳製品有限公司推出「鮮菲樂」品牌,進軍低温奶市場;2022年6月,可口可樂推出夏枯草涼茶。

據可口可樂官網顯示,截至目前,其已為中國消費者提供20多個品牌、約100多種飲料,其中既有可樂、雪碧、芬達等經典碳酸飲料和其無糖版本,還有蘇打水、飲用水、運動飲料、茶飲料、果汁、植物蛋白、咖啡等多個品類。

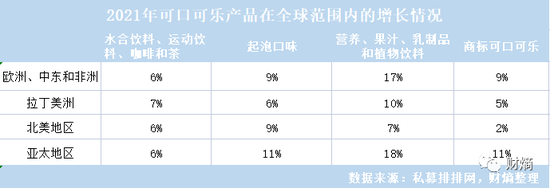

從數據看,可口可樂的非碳酸品類擴張取得了一定的成效。2021年,可口可樂水合飲料、運動飲料、咖啡和茶、果汁、乳製品和植物飲料等非碳酸品類,在全球範圍內銷量的增速超過了其傳統碳酸飲料。其中,包括中國市場在內的亞太地區的增長最為顯著。

然而,從總體看,可口可樂的「全品類飲料公司」轉型仍任重道遠。2017年至2021年,可口可樂的年營收分別為362.12億美元、343.00億美元、372.66億美元、330.14億美元、386.55億美元,五年的年複合增長率僅為1.31%。

對於可口可樂所遭遇的困境,業界普遍認為,這主要歸咎於其碳酸飲料業務過於龐大。據Euromonitor數據顯示,2020年,碳酸飲料佔據全球軟飲料市場35.28%的份額,其中可口可樂一家就佔據了軟飲市場份額的14.9%。

正是由於過於龐大的碳酸飲品市場份額,因此即便可口可樂這些年來一直在進行非碳酸飲料的佈局,不少消費者仍然會帶着原來的刻板印象去看它,這也為其「去碳酸化」增添了難度。

另一個較為普遍的説法是,新鋭品牌對傳統品牌的擠壓。以中國市場為例,近年來,隨着元氣森林等低糖飲料以及喜茶等新式茶飲的崛起,我國的軟飲市場正在重新洗牌,新鋭飲料品牌越來越有能力掌握消費者的需求,捕捉消費趨勢。

除了上述兩個原因,沈萌認為,「可口可樂的去碳酸化,最大阻礙是對自己核心盈利產品的挑戰,不容易平衡健康新產品和原有主力產品的企業資源投入。」

2022年一季度,可口可樂全球單箱銷量同比增長8%,亞太市場的單箱銷量同比增長4%。受中國市場的美汁源果粒橙及其他品牌的共同推動,2021年可口可樂營養飲品、果汁、乳製品和植物基飲料品類的全球單箱銷量實現了12%的增長。一季度數據表明,可口可樂正在通過非碳酸品類慢慢逆轉局面。

然而,船大難掉頭,作為全球碳酸飲品龍頭企業,可口可樂在自身碳酸業務比重較大的前提下,距離實現「全品類公司」目標還有一段較長的路要走。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號