熱門資訊> 正文

美元指數突破105,人民幣影響幾何?

2022-06-26 23:07

- 芝商所(CME) 0

國際業務

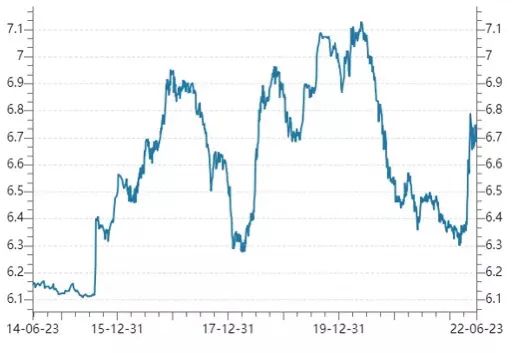

今年5月初,人民幣匯率打破貶值趨勢,最近兩個月,美元兑人民幣匯率波動趨於平穩,然而同期美元指數繼續衝高,上周美元指數一度突破105,目前維持在104附近,從現在的反應來看,短期美元對人民幣匯率的影響不大。

圖:美元兑人民幣中間價

出口強勁反彈,人民幣平穩運行

雖然4月人民幣貶值幅度較大,但是人民幣匯率較其他非美貨幣仍然比較堅挺。前期人民幣匯率貶值是美元強勢和國內經濟短暫下行的雙重作用。5月份強美元仍在,但國內經濟的底部已經確認,中國5月PMI和出口數據反彈讓境外投資者對人民幣重新充滿信心。5月中國PMI顯示,5月製造業PMI指數錄得49.6%,非製造業商務活動指數47.8%,綜合PMI產出指數錄得48.4%,較前值均有明顯上升。

作為過去兩年匯率的重要支撐,5月出口出現反彈,展現出較強的韌性。根據海關總署公佈數據,以美元計的中國5月出口同比增長16.9%,顯著高於預期7.3%,增速較4月提升13個百分點,中間品、資本品、消費品出口增速大多明顯回升。我們認為,在6月船舶物流環節繼續修復的情況下,6月出口環比還會繼續走高。

再往后看,在歐美外需邊際改善不大的前景下,下半年出口繼續保持強勁的可能不太大,下一步內需刺激將成為支撐國內經濟的重要因素,今年下半年關注的是內需對國內經濟和人民幣的支撐作用。

關注日韓匯率對人民幣的影響

除了國內因素之外,人民幣匯率的走勢還需要關注日元和韓元匯率的衍生性影響。今年以來,日元加速貶值命懸136關口,創出了1998年以來的新低。3月以來日本央行堅定執行無限量購買日債的策略,6月17日,日本央行宣佈堅持超寬松貨幣政策,繼續將基準利率維持在-0.1%的水平。保持利率遠期指導不變,預計短期和長期政策利率將保持在「當前或更低」的水平。並提出購買10年期國債,將年度ETF購買上限維持在12萬億日元不變。

日本央行行長黑田東彥表示,會繼續放松YCC,直到價格目標實現,如果有必要仍會繼續增加寬松政策。面對匯率貶值,日本央行看似是在被動躺平,經驗相對豐富的投資者都知道,日本是在採取以鄰為壑的競爭性貶值。

事實上,這只是安倍經濟學三支箭的2.0版本,2013年美聯儲收緊政策之時,日本爲了實現通脹目標,實行了大規模的量化寬松政策,2013年到2015年日元大幅貶值,最高曾突破120,預計本輪日元貶值有可能會突破1990年美元兑日元150的水平。日元競爭性貶值會對周邊國家會帶來負面效應,間接給人民幣帶來貶值壓力。

美聯儲7月繼續加息75個基點?

美元方面,美聯儲的動作依然是最主要因素。瑞銀財富管理投資總監辦公室表示,美元將緩慢貶值,部分原因是,市場已為美國加息周期結束做準備,投資者正關注經濟衰退的概率和美聯儲降息的時機。野村證券經濟學家則認為,隨着美聯儲加息以抑制物價上漲,美國經濟可能會在2022年底陷入温和衰退,預計美聯儲加息將持續到2023年。

隔夜美聯儲主席鮑威爾在參議院銀行委員會上就半年度貨幣政策報告做證詞陳述沒有太多新內容,只是承認了軟着陸挑戰很大,加息可能導致衰退,回顧美聯儲歷次加息,硬着陸的次數多,軟着陸的次數少。儘管很多人都在押注美聯儲降息的時機,但現在的交易結果指向,7月的議息會議美聯儲將繼續加息75個基點。

我們認為,假如通脹繼續走高、就業市場依然強勁,繼續加息75個基點已經是最激進的路徑,反之,目前所有的交易結果都將被顛覆,包括一路走高的美元。回到匯率,中日兩國央行與美聯儲的政策背離使得中美利差趨陡,疊加日元快速貶值引發的外溢效應,短期人民幣匯率還會有貶值壓力,但人民幣不具備單邊貶值趨勢,長期匯率韌性十足。投資者可關注芝商所的美元/離岸人民幣期貨合約(CNH)短線多單機會來對衝風險和管理風險。

圖:中美利差和美日利差

美元/離岸人民幣期貨合約大小多樣,標準規模合約期限最長達三年,可以滿足不同需求的投資者對不同合約的要求。美元/離岸人民幣期貨合約可通過CME Globex進行幾乎24小時的交易,美元/離岸人民幣期貨合約靈活、快捷的特性突顯。另外,該合約相對與芝商所其它產品的對銷率最高可達50%,有效提高資金使用效率。

值得一提的是,美國商品期貨交易委員會(簡稱CFTC)每周都會發布《交易員承諾報告》(Commitment of Traders),以顯示美國期貨市場不同參與者的總持有量,有反映市場交易情緒指標的作用,因此被許多期貨交易者視作市場信號。而芝商所的美元/離岸人民幣期貨合約今年4月首次出現在該報告內,顯示有20名或以上市場交易者持有至少100張大額未平倉合約,從中折射出目前有更多資金流入有關市場,帶動成交量和流動性。

責任編輯:郭建

推薦文章

新股申購 | 青梅零食龍頭溜溜梅今啟招股,一手入場費4401.96港元

華盛早報 | 黃仁勛訪韓行程曝光!盯上機器人賽道;臺積電魏哲家:數年內都無法滿足芯片需求;微信聯手華為、榮耀推出A2A功能

港股5月回購透視:合計回購220億港元 京東健康、藥明康德等年內首度回購

美債市場「野獸」咆哮迴歸 凸性對衝恐加劇波動

高盛預測:SpaceX人工智能業務2030年營收將暴漲100倍

Redwire獲Astrobiome Space合同 將發射世界首個商業太空温室

「超級IPO浪潮」來襲!SpaceX定於下周五上市,投資者該如何把握歷史性機遇?(附股)

比特幣價格接連創出新低,堅定持倉大户開始拋售離場