熱門資訊> 正文

氫能源崛起之困

2022-06-24 23:57

請想象一下。

一種新燃料,不僅能加熱製冷,還能以不同規模發電,乃至驅動各種發動機,並廣泛應用於家庭、工業和運輸等幾乎所有領域。

另外,儘管聽起來不太真實,這種燃料不會產生任何輻射、顆粒物、大氣污染物,且來源無處不在,地球的任何角落都儲備豐富。

因為它,世界不再有能源困擾,與之衍生出的貪婪、地緣衝突、戰爭,都將一去不返。

這樣的夢想能實現嗎?

1869年,在科幻鼻祖儒勒·凡爾納筆下,《海底兩萬里》中可怕的「鸚鵡螺號」潛艇用之不竭的燃料,便是氫氣。

也是從彼時開始,氫能源作為最友好、最清潔的終極能源,始終活在人類的幻想中。

2H2+O2=2H2O,這個化學方程式就像巴赫的二部創意曲,簡潔卻藴含巨大的能量。當氫以遊離氣體形式存在時,按重量計算的能量密度,讓任何化石燃料都自慚形穢。

時過境遷,150年后的今天,當氫能源再次立於能源變革的風口浪尖,能否從繪本中走出,成為真正的英雄?

原畫繪本中的「鸚鵡螺號」潛艇

至少,直到現在,氫仍是我們理想中最完美的燃料。

比如,某種程度上説,只有氫能源車,纔是真正的新能源車。

以鋰電車為例,存在充能時間長、冬季續航衰減嚴重、受充電設施制約等等問題。更加之,所謂的電動汽車環保,無非是把城區的污染轉移到了郊區,電池污染是一個不能迴避的問題。

氫能源則能很好解決這些短板:能量密度遠高於鋰電池、加氫過程只需3-5分鍾續航500km,循環壽命4000次以上,排放的只有淨水,沒有污染。

去年11月的上海進博會上,當豐田Mirai第二代氫燃料電池乘用車首次在中國亮相,最大續航里程達850km,不少車迷都開了眼界。

書中的情節,這一刻似乎走進了現實。

只是,與傳統鋰電池相比,氫燃料電池似乎擁有無與倫比的優勢。為何這麼多年過去,仍沒有進入商業推廣階段?

01

成本之困

上帝雖總以完美誘惑世人,但祂並未創造過完美的事物。

氫能源也一樣。

首要原因,當然是成本。

比如,在日本市場,Mirai的售價爲723.6萬日元(約36萬元人民幣),另可獲得200萬日元的補貼,終端售價523.6萬日元,而Mirai本身並不是什麼高級車型。

高昂的價格勸退了很多人。

實際上,地球是個氫元素嚴重匱乏的星球,遠低於整個宇宙75%的氫佔比。

在我們這方世界,氫氣單質幾乎不存在,只有化合物,最常見的是水或碳氫化合物。而所謂的氫能源,即純度較高的氫氣,必須從化合物中分離、經過繁瑣的製取過程才能獲得。所以,在地球上,氫只能作為二次能源。

這便是第一個邏輯陷阱:所謂取之不盡用之不竭,但對其他燃料的依賴性太強。

由此可引申到第二個邏輯陷阱:氫能源是最清潔的能源,但其所依賴的上一級,卻不一定清潔。

目前制氫常見技術有三種,煤制氫,天然氣制氫,電解水制氫。按照生產來源劃分,分別叫「灰氫」、「藍氫」和「綠氫」。

如今,消耗的氫氣95%,來自兩種最常見的方法:煤炭和蒸汽甲烷(天然氣)氣化,重整生產。

前者耗能小,但製備1公斤氫氣會排放約10公斤二氧化碳。如果我們要大力發展氫能源,肯定不是朝這個方向。

后者相對環保一些,但每製取1公斤氫氣需耗電約11度。最關鍵的,碳捕集技術目前並沒有完全克服。

而如果用電解水制氫,每製取一公斤氫則要耗電約48度,能耗之高讓人不禁發出疑問,氫能產業真的有美好未來?

目前我國,雖然決心大力發展氫能源,但在現階段,因為富煤的能源結構,仍以煤炭制氫為主。

除了上游制氫難、貴,中游的運輸也是個大問題。

沒錯,除去核燃料,等質量氫的發熱值是所有燃料中最高的,約為煤炭的6倍,乙醇的4倍,汽油的3倍。

但作為質量最輕的元素,氫氣的密度太低。常温下,氫氣的能量密度僅為天然氣的三分之一。所以,氫氣基本可以從任何容器中逸出,如何封裝、儲存,就成了老大難。最常見的方法有兩種。

一是低温儲氫,當將氫氣放在-253攝氏度時,氣氫變身成功,成為液氫。除了降温,要維持儲氫罐體內的温度,這樣就需要巨大能耗,也就是説相當於用直升飛機運輸一筐廉價水果,根本得不償失。

二種儲氫方式是高壓氣態儲氫,目前其質量儲氫密度大約為4.0~5.7%。從技術成熟方面來看,高壓氣態儲氫最成熟、成本最低,也是現階段主要應用的儲氫技術,基本能與傳統加油方式相媲美。儘管這種儲氫方式比較穩妥,但是對於更高的車載儲氫要求如儲氫量、安全性等問題,尚未有合適的解決方案。

目前國內在儲氫瓶佈局的企業並不多,畢竟技術難、成本高就算了,更關鍵的是在上下游都難有話語權,屬於典型的髒活累活。

此外,目前在氫燃料電池的生產中還有一個很大的資源限制:鉑。

當然,也不僅是氫燃料電池,其他燃料電池的催化劑也用鉑。

鉑礦在全世界的分佈卻極不均衡,南非佔世界鉑的總儲量的90%,產量也是遙遙領先。中國的鉑資源只佔0.58%,也就是説,我們想大規模發展氫燃料電池,就需要大量進口金屬鉑。

如果制氫催化劑技術不變革,可以想象得到,我們原來依賴石油,以后換成了鉑,那氫燃料汽車可以説就是移動的「奢侈品」。

最后,氫能源車全面普及的另一個必要條件,要大量興建加氫站。

加氫站有三個類型,分別是外供氫高壓氫加氫站、外供氫液氫加氫站、站內水電解制氫加氫站。

我國加氫站以高壓氫氣加氫站為主。比如,去年11月18日,全國首座高速服務區加氫站正式落户山東,佔地1640平米,耗資1160萬元。

由於氫的物理特性,儲運困難,氫能的基建設施尤其昂貴。設備成本在當中佔百分之80左右,其中絕大多數又是花在了氫氣的壓縮、儲存和冷卻、加註系統上。

這種高投入,最終落到消費者身上,就是一筆沉重的負擔。

有人測算過,將產能到耗能的全過程納入成本測量后,氫能的消費價格遠高於電能。也就是説,僅基建等方面導致的非能源成本,氫能消費者就需要比電能支付2倍以上的價錢。

總而言之,氫能產業如今的現狀就是制氫貴、儲氫貴、加氫貴、用氫也貴。歸根結底,在於「貴」字。

甚至,貴也不是全部。

02

技術枷鎖

氫作為汽車能源,首次被擺到國際舞臺上,還得追溯到70年代。

第一次石油危機結束后,美國馬上成立了國際氫能協會,探索燃料電池技術的開發。當年,通用汽車最早提出「氫經濟」概念,希望利用氫的化學性質實現清潔能源的循環利用。

到90年代,《聯合國氣候變化框架公約》面世,引起了全球對氣候變暖的關注,發達國家開始耗費重金尋求氫燃料電池車技術突破。

只是,隨着后來國際油價回落,關於温室效應的課題關注日少,各方對氫能的熱情也漸漸冷卻。

所以,一晃眼半個世紀過去,氫能源仍然處在商業化前夜。

在氫能源汽車領域始終保持當初熱情者,也只剩下日本。

2017年4月,在「氫能源閣僚會議」上,安倍晉三鄭重宣佈:「我們要領先全世界,創造一個氫能源社會!」

日本也是首個以此為目標的經濟體。

只是在建設的步伐上,近乎龜速。

2021年7月,日本經濟產業省(即商務部)公佈的能源政策中提到,計劃到2030年,要讓氫、氨等新燃料的發電量佔到總量的1%。

這與安倍豪情萬丈的「氫能源社會」目標,相差可謂十萬八千里。

在全球化的時代,一個產業要發展起來,需要各個國家在生產、運輸、應用至消費各個環節通力合作,才能打造出一套完美閉環。

這就是最大的問題,日本自己一廂情願地扎進氫能源汽車,最重要的中美市場卻不跟進。

先不説一億多人口的市場能不能玩得轉。單看日本的人口結構,平均歲數在45歲以上的國民,整體上早已過了嘗試新消費的勁頭,更不會有冒險的狼性精神,對新產業的發展自然而然就鈍化了。

這樣的市場是撐不起氫能源發展的。

所以,縱使從上游的制氫技術,到中游的運輸、儲存,再到下游的加氫站、電池製造等全產業鏈,日本都牢牢把握着先發優勢,但也做不大。

這也是為什麼,豐田會在2015年公開5680件非核心專利,供全世界廠家無償使用。為的就是活躍市場。

和當初馬斯克的意圖類似。

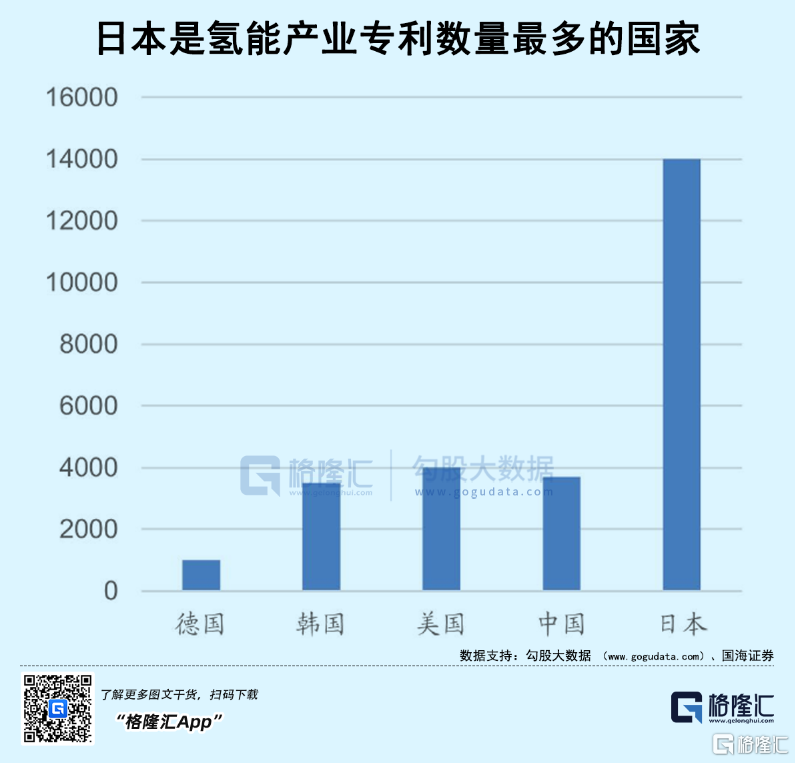

但無論如何,時至今天,日本的氫能技術説是獨步天下,也並不誇張。全球接近70%的氫燃料汽車專利都掌握在其手中。

僅豐田一家公司,就擁有超過2.5萬件專利,在系統控制、高壓氫氣罐、電解質膜、發動機電池裝置等方面,都佔據着壟斷地位。

可以這樣説,目前氫氣電池燃料FCV的核心技術專利幾乎百分百掌握在日本、德國和美國的車企手中,我們想要彎道超車,其實並不容易。

至少在現階段,國內廠商的核心零部件基本依賴進口,做的大多是些集成組裝工作,面臨被卡脖子的困境。

比如莫過於氣體擴散層材料——碳纖維紙。

在燃料電池進行化學反應供能的過程中,氫燃料電池氣體擴散層(GDL)起到了極為重要的作用——它不僅是氣相反應物和液體水的運輸通道,也是反應后生成的熱能和電能的傳導通道。

但這種至關重要的材料,核心技術在日企東麗公司手中,其產量高達5.37萬噸。而中國的該技術,儘管在2020年實現了突破,但如江蘇恆神、中復神鷹等龍頭企業,產量也只達到5000噸、8000噸,與之根本不在一個量級。

再具體來看。

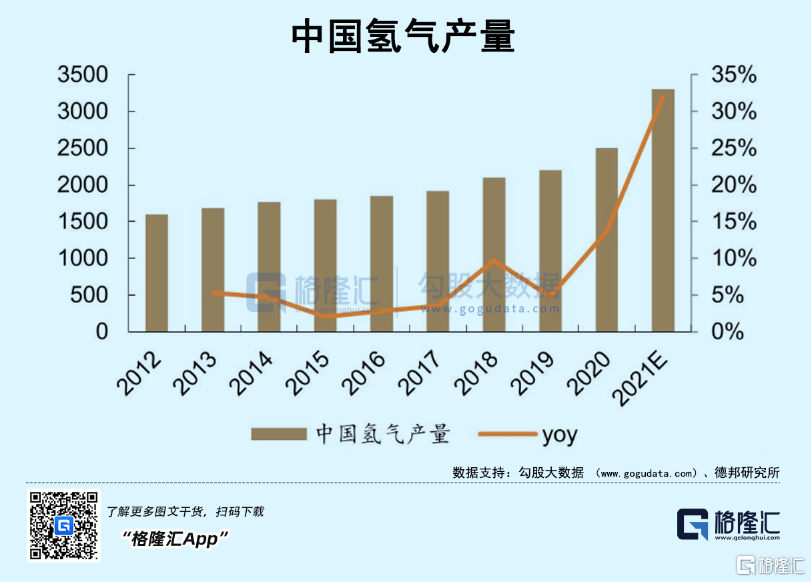

上游。我國是世界第一制氫大國,儘管大多是灰氫和藍氫,但技術目前相對成熟,不存在卡脖子問題。

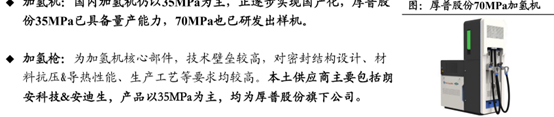

中游。有分子態、液態和固態技術等儲運,目前較成熟的是氣態,液態主要用於航空航天領域,固態則是最有潛力的方向,也是未來燃料電池和儲運的終極答案。日本在這個領域全面領先,我們目前加氫站的關鍵設備基本都依賴進口。

貌似只有惠普股份在加氫機和氫氣壓縮機等方面,打破了壟斷。

厚普股份70MPa加氫機,來源:公司官網

下游是最卡脖子最嚴重的,主要有電堆、雙極板、膜電極、質子交換膜、擴散層,以及汽車里必需的氫循環泵、空氣壓縮機等八項技術。

總體而言,當前的氫燃料電池,基本與5年前的電動汽車相似。

就目前看來,儘管入局其中的企業很多,但真正顛覆式創新的技術很少,更多仍是在應用中迭代,在成熟理論上做應用創新,比發力底層技術的收益更大。

簡而言之,這些公司看似進入了一個新興行業,實際上依賴的仍是傳統行業的經驗技術。

如果仍只是單純追求整車生產的組裝廠的投產,並急於達成在2030年生產100萬台的氫能源汽車的目標,很可能就會重複當年的「拿市場換不了技術」的彎路。

當然,對於這種未來技術,到底行不行,主要取決於國家意志,取決於國家需要的進度。

就像當年一樣。

03

勢在必行

有人説,並不是比亞迪在新能源領域比豐田強,只是因為比亞迪背后是中國。

這是有道理的。

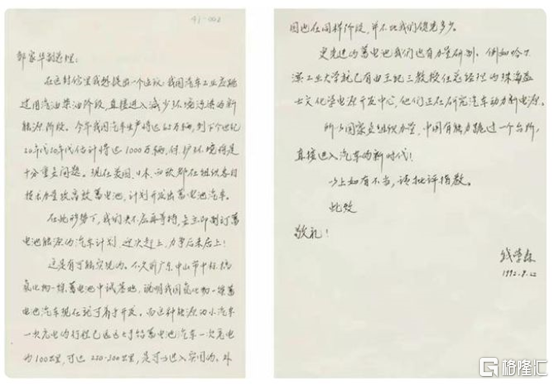

1992年,已是耄耋老人的錢學森先生給時任國務院總理鄒家華寫了一封信,建議大力發展電動車,「要組織力量,中國有能力跳過一個臺階,直接進入汽車的新時代。」

這個新時代,也就是我們現在看到的電動車時代。

從某種程度而言,只有新能源轉型成功后,中國經濟纔可能擺脫對房地產的重度依賴。

今天回首再看,這個目標已經接近實現,產業中涌現出多家十倍大牛股。

我們的汽車產業也終於彎道超車,取得了難得的地位,此時肯定要乘勝追擊,擴大我國市場的影響力。

氫能源是未來確定的增量方向。

畢竟,從終極方向看,鋰電池屬於過渡產品,為的是應對石油問題,就好像5G一樣。而氫能源即便成本再高,也必須跟上,沒得選擇。

「日本人發明了鋰電池,韓國人把它做大,中國人把它做到世界第一。假如我們不是世界第一,我們沒有存在的價值。」

曾毓羣道出了中國在鋰電產業上的野心和驕傲,而對於氫能源產業,中國同樣是雄心勃勃。

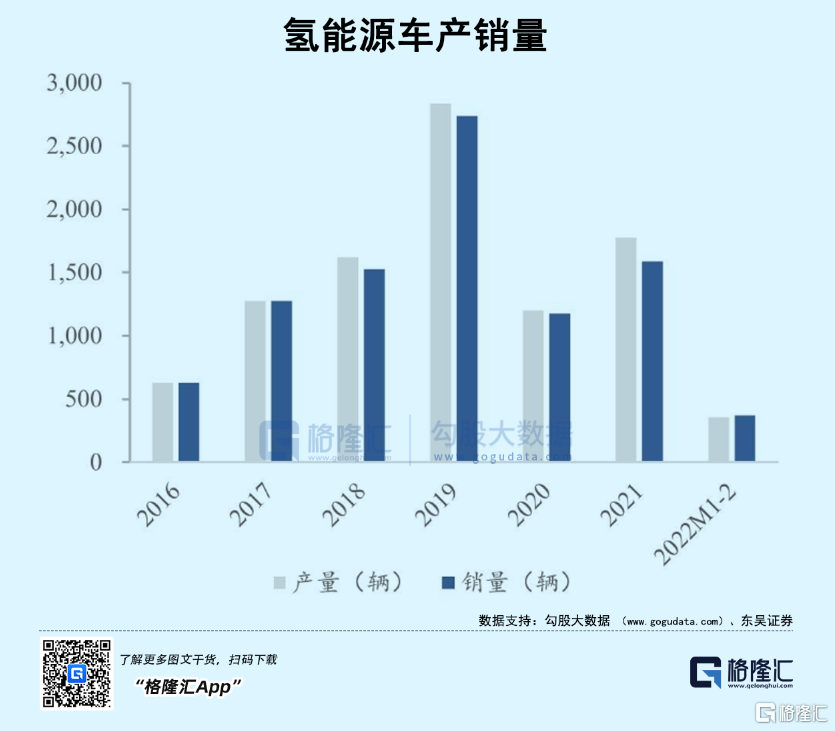

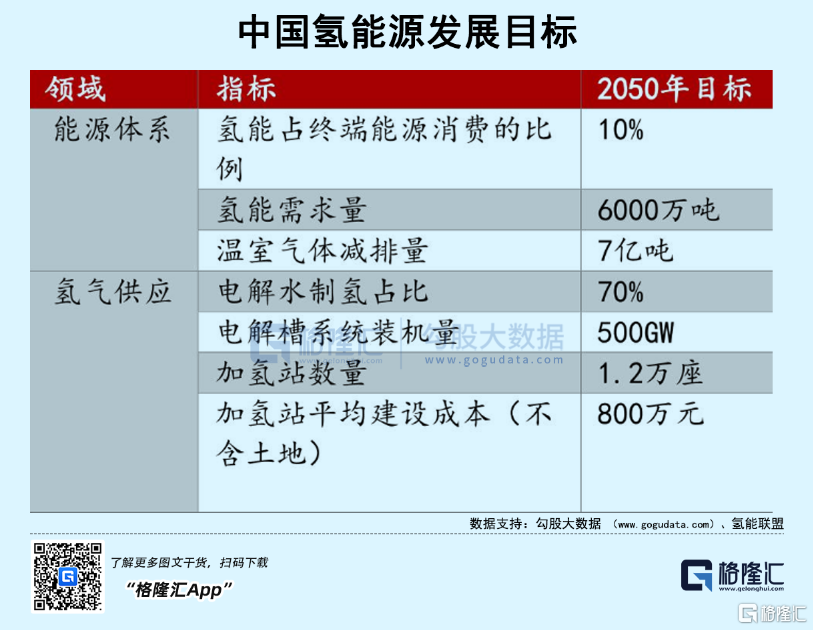

2019年,氫能源被首次寫入《政府工作報告》,隨后便出臺了《中國氫能產業基礎設施發展藍皮書》,根據規劃,力爭到2030年實現加氫站數量1000座,燃料電池車200萬輛。

傳統能源企業和新能源企業紛紛響應,中石化和隆基分別為兩大陣營中的先鋒。

比如隆基,從2018年就開始關注和佈局可再生能源電解制氫,近三年來都在持續研究,在電解制氫裝備、光伏制氫等領域已經形成了技術積累。

而在碳中和的趨勢下,可再生能源電解制氫有望成為最主要的制氫方式,市場需求和發展空間也進一步打開。

今年以來,國內的氫能產業,突然走上快車道,一路狂奔。

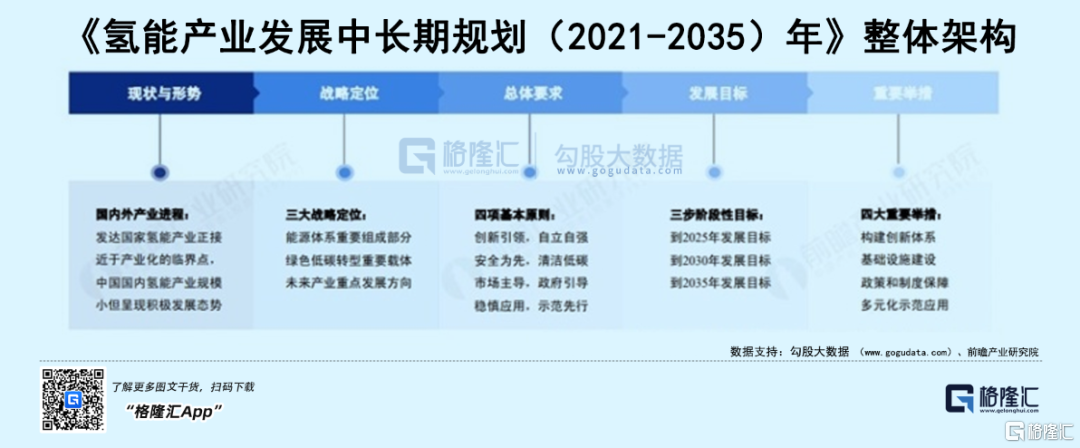

3月,《氫能產業發展中長期規劃(2021-2035年)》重磅出臺,給整個行業帶來期盼多年的頂層設計。

伴隨近期國家和地方對氫能的政策鼓勵,江蘇神通、億華通、上汽集團、長城汽車、海馬汽車等多家產業鏈上市公司加速駛入氫能賽道。

這個時候,恰逢俄烏打得不可開交,化石能源的供需格局陷入動盪,本就在雙碳議題中被捧紅的氫能,熱度再次飆升。

所以,在未能攻克成本問題的當下,氫能源的魅力,並不在於其是否廉價,而在於打開了真正進入清潔能源的數字電氣化科技時代。

這種能源科技普及,也許並不亞於當年蒸汽輪機的蒸汽革命。

04

結語

把大象關進冰箱需要分幾步?這是一個經典笑話。

然而在今天,我們不得不對着能源產業問,把氫能送進汽車里需要分幾步?

當笑話成為現實,便不那麼好笑了。

氫能產業,很簡單也很複雜。上文介紹得很清楚了,從製取到使用的每一個環節,都是高山仰止。

當然,難題也代表着機遇,誰能率先解決產業痛點,誰就能先一步踏上新時代的遊輪。

豐田章男澤不止一次強調氫能纔是終極能源。只是在馬斯克眼里,氫動力汽車是一個「愚蠢得令人難以置信」的想法。

站在商業競爭角度,出現這兩種極端的理念並不奇怪。但從客觀現實來看,兩人的觀點其實都是錯的。

在未來,氫能源必然是新能源大家庭的重要補充,前提是完成有效降本。儘管有政策的支持,但行業目前的能見度和確定性都不高。

前途是光明的,但道路也一定是曲折的。用投資的話來説就是,氫能源是風口,但現在還不是炒作的時候。

正如火箭科學家羅伯特祖布林,曾在《能源的勝利》一書中談到后石油時代的未來:「氫只有在最壞的情況下,纔可能成為汽車的能源」。

最后,送大家一句話:

等不起三年五年,別買氫能源。

全文完,感謝閲讀。

END

參考資料

REFERENCE MATERIAL

[1] 氫舟已過萬重山,《中國遠洋海運》2022

[2] 瓶頸不除,氫重不得,《中國石油石化》2021

[3] 日本尋求打造全球化氫能源供應鏈,《新華每日電訊》2011

[4] 氫能新世界——我國氫能產業發展現狀、困境和對策,《中國石油企業》2021

[5] 日本「氫能社會」建設經驗及對我國的啟示,《日本研究》2021

[6] 日本半導體產業發展得失以及對中國的啟示,《中國經貿導刊》2018

[7] 氫基站備電產業困境,《能源》2014

[8] 運用智慧能源破解5G基站高耗能難題,《國際融資》2019

[9] 氫能源替代石油能源產業的可能性探討,《節能與環保》2018

[10] 《氫的未來》——國際能源署發佈重磅報告,《化工時刊》2019

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號