熱門資訊> 正文

中美利率倒掛的三個層次

2022-06-24 11:09

- 芝商所(CME) 0

本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

在中美關鍵期限國債利率進入全面倒掛時代后,中美資金利率也出現倒掛,而根據當前美聯儲點陣圖以及芝商所Fedwatch工具顯示的后續美聯儲加息節奏,今年下半年中美政策利率也將倒掛。對債市而言,資金和政策利差並非強約束,債券市場也是「以我為主」。下半年寬信用前高后低的節奏可能是決定10年國債收益率先上后下走勢的關鍵。

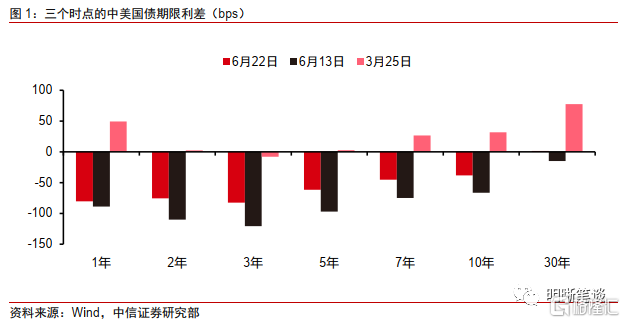

中美國債關鍵期限利率多數倒掛。隨着美聯儲寬松貨幣政策退潮乃至加息縮表,美國國債收益率快速上行;而國內宏觀經濟面臨「三重壓力」、貨幣政策維持偏松取向,中國國債到期收益率窄幅震盪。今年以來中美關鍵期限利率的倒掛,從3月25日的3年期中美利差收窄並倒掛為起點,並不斷向其他關鍵期限蔓延。至6月13日,中美30年國債到期收益率倒掛,意味着中美國債關鍵期限國債收益率全面倒掛。截至2022年6月22日,除30年國債中美利差重回1.5bps外,其他關鍵期限國債利率仍然維持較大幅度的倒掛。

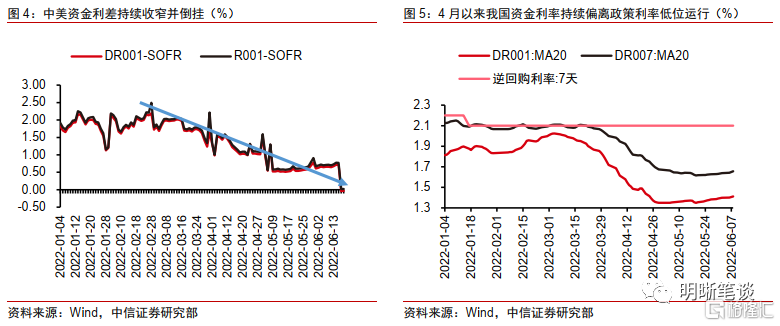

中美資金利差從2月底以來持續收窄,並於6月16日出現倒掛。以SOFR利率作為衡量美國資金利率的基準指標,R001-SOFR以及DR001-SOFR兩類資金利差分別從2月28日的249bps和219bps的高點開始持續下行,至6月16日美聯儲加息75bps后,DR001-SOFR利差首次倒掛。本次中美資金利率倒掛,一方面是類似於2020年2月~3月期間,新冠疫情下的流動性寬松導致國內資金利率快速下行,另一方面也類似於2018年下半年起的中美資金利率倒掛,背景是美聯儲加息縮表導致美國存款機構準備金規模加速下滑,美國資金利率中樞上移、波動加大。

資金利率倒掛之后,中美政策利率恐難以避免走向倒掛。為應對不斷抬高的通脹,美聯儲被迫改變原本的加息路徑,相對3月FOMC點陣圖預測今年年末聯邦基金利率會上漲至1.75%~2.00%(中位數),6月的議息會議中,美聯儲再次大幅提高年末聯邦基金利率的目標區間至3.25%~3.50%。芝商所Fedwatch顯示的未來加息預期數據當中,在概率最大的中性情景下,截止今年三季度,美聯儲還要加息5次,全年共加息9次。美國未來的加息節奏仍然偏鷹,在國內整體貨幣政策保持寬松的預期下,預計三季度的中美政策利差將進一步收窄乃至倒掛。

對貨幣政策和大類資產的影響。中美資金利率和中美政策利率的倒掛會對中國貨幣政策操作形成一定製約,尤其是對價格型工具的掣肘明顯,但是預計中國貨幣政策仍然會堅持「以我為主」,下半年仍有進一步發力寬信用的政策空間。回顧歷史上中美資金利率倒掛期間股債匯市場的表現,其中股票市場和匯率市場的表現相似,都經歷了走弱——反彈——震盪的過程,而目前階段股票市場和人民幣匯率市場也處於反彈階段。對債市而言,資金和政策利差並非強約束,債券市場也是「以我為主」。下半年寬信用前高后低的節奏可能是決定10年國債收益率先上后下走勢的關鍵。

正文

中美利率倒掛的三個層次

中美國債利率倒掛

中美國債關鍵期限利率多數倒掛。隨着美聯儲寬松貨幣政策退潮乃至加息縮表,美國國債收益率快速上行;而國內宏觀經濟面臨「三重壓力」、貨幣政策維持偏松取向,中國國債到期收益率窄幅震盪。今年以來中美關鍵期限利率的倒掛,以3月25日的3年期中美利差收窄並倒掛為起點,並不斷向其他關鍵期限蔓延。至6月13日,中美30年國債到期收益率倒掛,意味着中美國債關鍵期限國債收益率全面倒掛。截至2022年6月22日,除30年國債中美利差重回1.5bps外,其他關鍵期限國債利率仍然維持較大幅度的倒掛。

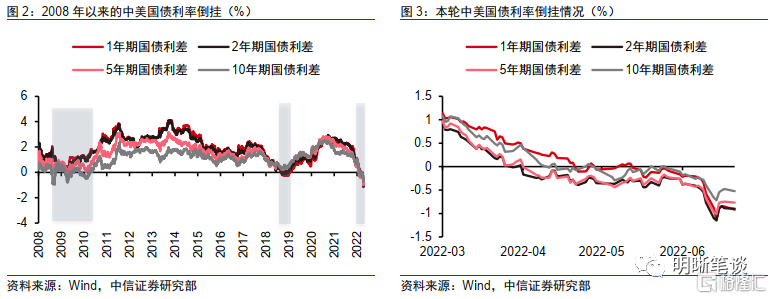

觀察中美10年國債利差,2008年次貸危機之前,中美利差多數時間處於倒掛狀態,即10年期中國國債到期收益率低於10年期美國國債到期收益率,且利差波動較大。中美利率倒掛集中於2010年前,一方面在次貸危機之前,美國利率處於從歷史高位緩慢下行的周期之中,利率水平仍然處於較高水平;另一方面,彼時中美經濟聯動性較弱,兩國經濟周期不同步,加之我國金融市場開放程度較低,中美貨幣政策協同性較低、國內利率受海外市場影響程度較小,導致中美兩國利率聯動性也較弱、利差波動小較大,波動區間為-310個基點到127個基點。

2008年至2021年,各期限中美國債利差曾出現4次倒掛。(1)2008年10月~2008年11月,中美10年國債利率倒掛持續2個月,利差最低為-98bps,均值為-57bps;(2)2009年5月~2009年6月,中美10年國債利率倒掛持續4個月,利差最低為-81bps,均值為-26bps;(3)2010年1月~2010年5月,中美10年國債利率倒掛持續5個月,利差最低為-53bps,均值為-24bps。(4)2018年11月起,2年期及以下的中美國債利率經歷4個月的倒掛,中長期限國債利差低位運行、始終沒有發生倒掛。

本輪中美利率倒掛中,2~3年期國債的利差倒掛最為劇烈,總體利差倒掛程度超前兩輪倒掛周期。3年期中美國債利差首先倒掛,隨后2年及5年期的中期國債進入倒掛周期。伴隨美國通脹超預期上行和美聯儲加快加息步伐預期升溫,更多期限國債利率逐步發生倒掛。觀察1年、2年、5年以及10年期中美國債利差,最低點分別為-113bps、-115bps、-101bps和-72bps。與次貸危機中的利差走勢不同的是,本輪中中美利率倒掛中,中短期國債的利差倒掛更為激烈;而長期國債相比次貸危機,利率倒掛較為緩和,低於其他期限利差。

中美資金利率倒掛

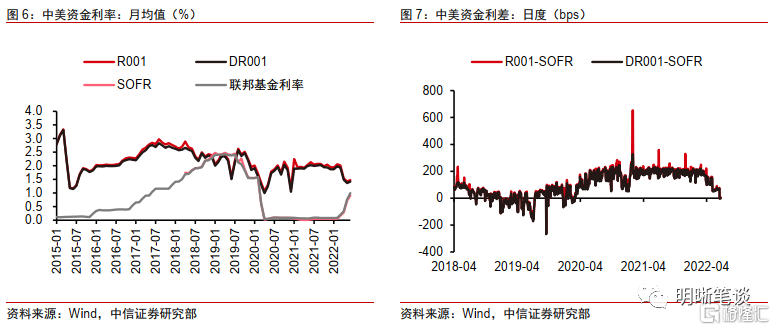

中美資金利差從2月底以來持續收窄,並於6月16日出現倒掛。以SOFR利率作為衡量美國資金利率的基準指標,對比R001與DR001。R001-SOFR以及DR001-SOFR兩類資金利差分別從2月28日的249bps和219bps的高點開始持續下行,至6月16日美聯儲加息75bps后,DR001-SOFR利差首次倒掛,利差為-3.9bps,同日R001-SOFR利差走至本年最低值的1.9bps。

中美資金利率倒掛源於美聯儲加快加息及疫情期間我國資金利率持續低位運行。美國隔夜回購利率主要參考聯邦基金利率,隨着3月以來美聯儲3次加息,中美政策利率利差逐漸收窄。而自4月中下旬以來,我國資金利率在降準落地、央行上繳利潤以及各項再貸款政策落地、信貸需求不足等因素影響下持續低位運行。在6月美聯儲加息75bps后,聯邦基金目標利率上升至1.75%,而我國隔夜資金利率R001與DR001分別處於1.5%與1.4%附近,進而導致了倒掛的發生。

2018年7月至2019年7月,中美資金利率曾倒掛。從月度均值的角度看,2018年12月至2019年7月,DR001-SOFR利差持續倒掛;從日度數據看,2018年7月中美資金利率首次出現倒掛,2018年8月資金利率倒掛持續時間較短、幅度較小,2018年中美資金利率曾大幅倒掛,進入2018年12月,中美資金利率持續大幅倒掛,除期間部分時間中美資金利差恢復正值外,直到2019年7月后正式退出持續倒掛狀態。此外,在2019年12月24日至2020年1月8日,以及2020年2月11日至3月3日期間亦有數次倒掛,幅度在55bps以內。

本次中美資金利率倒掛,一方面是類似於2020年2月~3月期間,新冠疫情下的流動性寬松導致國內資金利率快速下行,另一方面也類似於2018年下半年起的中美資金利率倒掛,背景是美聯儲加息縮表導致美國存款機構準備金規模加速下滑,美國資金利率中樞上移、波動加大。

中美政策利率將走向倒掛

資金利率倒掛之后,中美政策利率恐難以避免走向倒掛。為應對不斷抬高的通脹,美聯儲被迫改變原本的加息路徑,相對3月FOMC點陣圖預測今年年末聯邦基金利率會上漲至1.75%~2.00%(中位數),6月的議息會議中,美聯儲再次大幅提高年末聯邦基金利率的目標區間至3.25%~3.50%。芝商所Fedwatch顯示的未來加息預期數據當中,在概率最大的中性情景下,截止今年三季度,美聯儲還要加息5次,全年共加息9次。美國未來的加息節奏仍然偏鷹,在國內整體貨幣政策保持寬松的預期下,預計三季度的中美政策利差將進一步收窄乃至倒掛。

2016年以來中美政策利差總共經歷四個階段。(1)2016年1月到2017年1月,中美政策利差穩定。該階段美聯儲的貨幣政策處於次貸危機后寬松末期,經歷兩輪量化寬松后,美國通脹就業數據企穩,美聯儲開始規劃貨幣政策正常化,加息開始進入流程。(2)2017年1月至2019年7月末,中美政策利差迅速收窄。美聯儲啟動貨幣政策正常化流程,開始緩慢加息,中國政府雖跟隨上調政策利率但中美政策利差還是快速收窄。(3)2019年7月至2022年3月,中美政策利差快速走闊。2019年7月份起美聯儲重啟降息操作,中國政策利率降息操作直到2019年11月才啟動,且降息幅度更小;進入2020年,新冠疫情衝擊下美聯儲快速降息,中美政策利差重新走闊。(4)2022年3月至今,中美政策利差再次收窄,且根據當前美聯儲加息預期以及國內貨幣政策取向,預計下半年中美政策利率或將創歷史地深度倒掛。

中美資金和政策利差收窄乃至倒掛的影響

中美資金和政策利差收窄,貨幣政策工具空間或受制約,但「以我為主」基調不變。實際上,歷史上中美資金利率和中美政策利率的利差收窄,多為利率走勢同向而利差收窄。不可否認,美聯儲貨幣政策以及導致的中美資金利差的收窄乃至倒掛,會對國內貨幣政策產生一定的制約。因而在2018年二季度~2019年三季度,中國貨幣政策取向轉松,但政策利率始終維持不變,其背后自然有中美政策利差收窄、資金利差收窄乃至倒掛的影響。而2019年三季度其美聯儲貨幣政策由加息轉為降息,國內貨幣政策才於2019年11月開始啟動政策利率降息。但另一方面也説明,中美資金利差並非不可以倒掛。2018年7月~2019年7月,中美資金利率長期、深度倒掛階段,中國貨幣政策仍然有多次降準操作,流動性投放也較為積極。總體而言,中美政策和資金利差收窄,對部分貨幣政策工具(如價格型工具)會產生一定製約,但貨幣政策仍然堅持「以我為主」的基調不變。

梳理歷史上幾次中美資金和政策利差收窄乃至倒掛過程中股債匯市場的表現:

對債市而言,資金和政策利差並非強約束,債券市場也是「以我為主」。(1)上一輪中美政策利差收窄的2017年1月~2018年12月,中國10年國債到期收益率經歷了先上后下的兩個階段,核心實際上在於國內經濟基本面和貨幣政策取向,即2017年國內經濟增長動能較強、貨幣政策與美聯儲協同收緊,因而中國10年國債到期收益率上行;2018年國內經濟下行壓力加大、貨幣政策轉向,中美貨幣政策分化、中美政策利差收窄,但10年國債到期收益率持續下行。(2)在中美資金利率倒掛的2018年7月~2019年7月,中國10年國債到期收益率中樞震盪下行。核心原因在於中美資金利率的倒掛並非強約束,中國貨幣政策仍然保持「以我為主」的思路,通過多次降準的方式穩定資金利率,10年期國債到期收益率在流動性寬松、經濟下行壓力較大的環境下震盪下行。

預計下半年中美政策利率進一步接近並倒掛,中美資金利差也將進一步收窄,對國內債券市場而言,短期或有情緒層面的衝擊,但核心仍然是國內寬信用進展以及國內貨幣政策取向。我們認為下半年國內經濟修復仍然需要寬信用政策護航,貨幣政策仍存在降準、LPR降息、結構性工具落地的空間。而下半年寬信用前高后低的節奏可能是決定10年國債收益率先上后下走勢的關鍵。

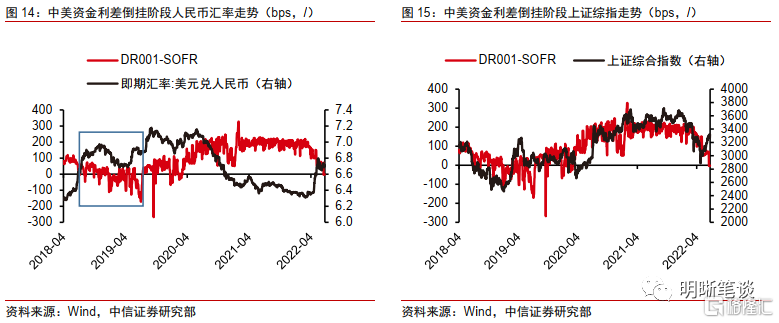

中美利差的倒掛初期往往伴隨着人民幣相對美元的走弱,中后期人民幣開始震盪。2018年二季度起中美資金利差收窄、2018年7月中美資金利率開始倒掛,直到2019年7月倒掛結束,美元兑人民幣匯率經歷了快速貶值—逐步升值回調—再度貶值三個階段。2022年4月份開始的中美資金利率快速收窄背景下,人民幣匯率走勢正好符合上一輪中美資金利率倒掛過程的第一階段——快速貶值。預計后續人民幣匯率會迴歸經濟基本面,后續經濟的復甦將使得來自經濟基本面疲軟的壓力逐步消退,人民幣並無趨勢性貶值的基礎。但值得注意的是,經濟復甦的力度和節奏以及疫情的不確定性或會成為人民幣匯率波動的博弈點。

股市方面,中美資金利率倒掛過程中,上證綜合指數表現爲先跌后漲再調整。股票市場的走勢與人民幣匯率市場類似,在中美資金利率倒掛階段內,都經歷了先下跌后快速上漲再下跌並震盪的走勢。着眼本輪倒掛行情,中美資金利差倒掛初期上證綜指也迎來拐點、進入上行通道,保持上一輪中美資金利差倒掛下A股的規律。

總結

在中美關鍵期限國債利率進入全面倒掛時代后,中美資金利率也出現倒掛,而根據當前美聯儲點陣圖以及芝商所Fedwatch工具顯示的后續美聯儲加息節奏,今年下半年中美政策利率也將倒掛。我們認為,中美資金利率和中美政策利率的倒掛會對中國貨幣政策操作形成一定製約,尤其是對價格型工具的掣肘明顯,但是中國貨幣政策仍然會堅持「以我為主」,下半年仍有進一步發力寬信用的政策空間。回顧歷史上中美資金利率倒掛期間股債匯市場的表現,其中股票市場和匯率市場的表現相似,都經歷了走弱——反彈——震盪的過程,而目前階段股票市場和人民幣匯率市場也處於反彈階段。對債市而言,資金和政策利差並非強約束,債券市場也是「以我為主」。下半年寬信用前高后低的節奏可能是決定10年國債收益率先上后下走勢的關鍵。

推薦文章

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元