熱門資訊> 正文

后泡沫時代的7-ELEVEN:「物美」比「價廉」更重要

2022-06-23 18:15

核心內容

1、當「供給過剩」與「購買力減弱」碰撞,日本零售由「賣方市場」演變為「買方市場」。

2、單身人口、老年人口以及職業女性人口增長加速大型超市衰落,推動便利店興盛;家庭規模縮減,消費者期待「量少質優」,7-ELEVEN自有品牌「品質優先」。

3、身處「買方市場」時代,企業競相角逐「銷售力」。「鉛筆型」產品生命周期迫使7-ELEVEN頻繁迭代產品,依靠「服務」提供產品附加價值使7-ELEVEN成為日本居民「生活基礎設施」。

繼日本經濟泡沫破滅后,除了以MUJI,UNIQLO為代表的低成本時尚,諸如7-ELEVEN等便利店也得以成功穿越經濟周期。與之相對的是,7-ELEVEN的母公司伊藤洋華堂自1990年起業績停滯不前。作為子公司的日本7-ELEVEN,市值卻超過了母公司。

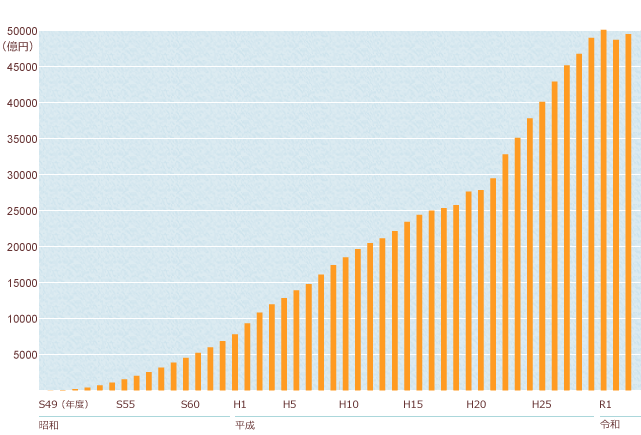

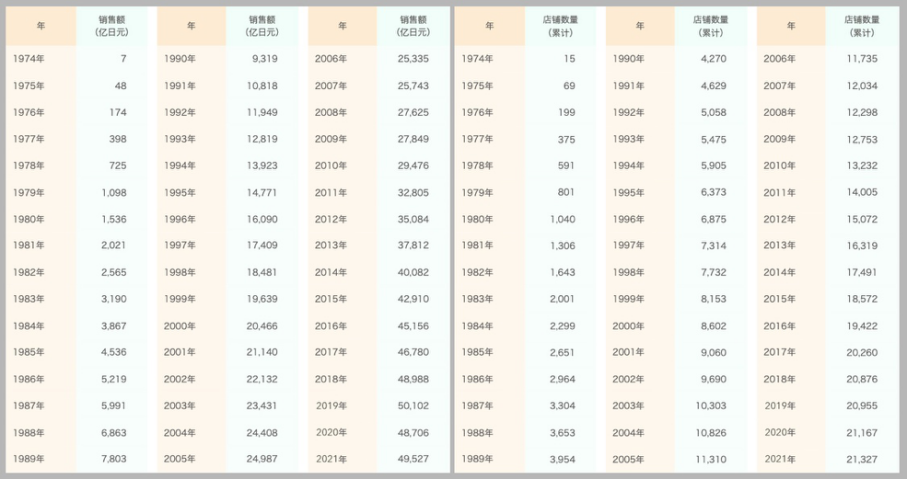

1974年-2021年7-ELEVEN日本市場銷售額變化,H20(2008年)后增長加速(來源:セブンイレブン)

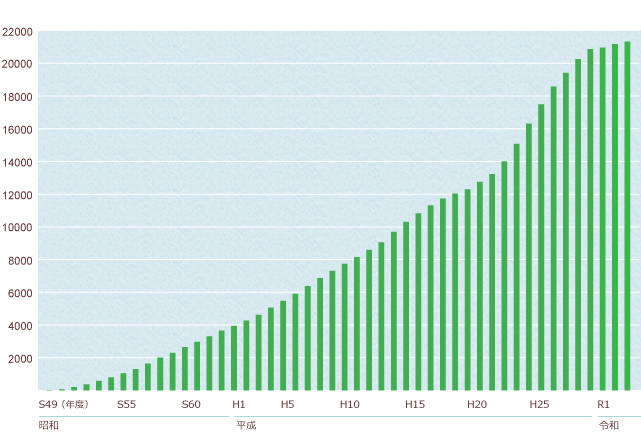

1974年-2021年7-ELEVEN日本市場門店數量變化(來源:セブンイレブン)

1974年-2021年7-ELEVEN日本市場銷售額及門店數量數據(來源:セブンイレブン)

伊藤洋華堂於1973年11月得到美國南方公司(Southland, Inc.)的特許經營權,將7-ELEVEN引入日本,成為日本首家便利店。然而,時至1990年,美國南方公司董事長在向日本7-ELEVEN提出收購請求,日本公司於1991年3月收購了美國南方公司70%的股權。

美國南方公司於1927年誕生於得克薩斯州,最初是美國連鎖製冰公司;品牌名稱源自其早晨7點至深夜11點的營業時間(來源:Texas State Historical Association)

為什麼面對低迷不振的經濟和萎縮的購買力,折扣店在西方主要市場大行其道,而大型超市在日本市場卻陸續倒閉,取而代之的是產品質量更高、價格更高的便利店?

1 經濟增長放緩,商品供給過剩:日本零售由賣方市場轉向買方市場

事實上,90年代以后,折扣店並非無法立足日本市場,只是日美市場在供給側和需求側均存在巨大差異,從折扣店到便利店,日本零售市場無法照搬美國模式。

大型超市於20世紀60年代后期在日本迎來空前繁榮。戰后日本經濟高速增長,隨之而來的是消費者高漲的需求。該時期被稱為「賣方市場」時代。伊藤洋華堂便在「大型超市鼎盛期」 急速成長。1963年,經營新興綜合超市的伊藤洋華堂僅僱傭約500名員工;而70年代,該公司僅一年便僱傭超1000應屆生。

伊藤洋華堂的擴張一度遭到當地商店街的抵制。時任公司董事的鈴木敏文曾於1971年9月參與雙方談判。彼時人們普遍信奉「規模」,而鈴木敏文致力於「激活既有的小型零售店」,實現「大型商店和中小零售店的共存共榮」。鈴木敏文在一次公司內部組織的海外研修活動中遇見美國美國南方公司的便利店業態,便將其引入日本,併成立York Seven公司。

爲了表明創建7-ELEVEN的初衷——使中小型零售商免於受大型超市擠兑,始終沒有動搖,鈴木敏文堅持將7-ELEVEN首店設定為加盟店,儘管首批門店如果選擇直營有助於積累實操經驗。1974年5月,7-ELEVEN豐洲店作為日本首家便利店正式開業。

7-ELEVEN作為日本首家加盟便利店在東京都江東區豐洲開業(來源:セブンイレブン)

「賣方市場」時代給傳統超市以「無須努力便能熱銷」的錯覺。企業只要完成批發、陳列,便不愁銷路,並不需要所謂的「銷售力」發揮作用。

1970年代前期,日本社會消費行為已經出現變遷——促銷商品逐漸出現剩余。在此之前,超市促銷活動總能被一搶而空。

1971年的美元危機、1973年的石油危機使得日本經濟增長率在石油危機次年首度轉負,戰后日本經濟的高增長告一段落。 經濟增長放緩意味着國民消費能力增長放緩,而戰后經濟繁榮使得日本社會從「物質匱乏」邁入「物質過剩」。由此,「賣方市場」逐漸過渡至「買方市場」。

鈴木敏文在《零售的哲學》中寫道,「日本的消費者在思維上充滿了矛盾的「兩面性」:即使身處物質豐富的時代,也不願輕易掏出錢包…如果賣方不能絞盡腦汁,用盡一切辦法喚起買方的消費慾望,企業也將走向末路」。

過去受益於賣方市場的大型超市由於無法適應激烈競爭而陸續倒閉,而7-ELEVEN則是「絞盡腦汁」的代表。

2「物美」比「價廉」更重要:自有品牌成為全國性品牌競品,渠道綁架品牌

少子化社會背景下的「買方市場」時代使得「加量不加價」的促銷方法脱離日本消費者現實需求,變得無效。伊藤洋華堂曾對黑豆實行加量促銷,業績並無改觀。然而,該策略在改為按斤稱重后,黑豆銷量猛增。

隨着單身人口增加,家庭規模縮減,消費者期待「量少質優」。

加量促銷與其被稱為優惠,不如被視作強迫銷售。大型超市、餐廳,以及居酒屋適用於兩人以上的消費場景,消費者多為親子、夫婦、情侶或友人。同時,便利店為單身人士提供了用餐解決方案。

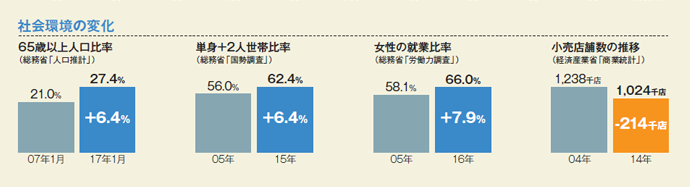

1999年,7-ELEVEN消費者年齡以20至30歲主導,佔比35%,50歲以上消費者以14%的佔比位列最后;時至2009年,20至30歲消費者降至22%,較1999年減少三分之一,而50歲以上消費者人數翻倍,佔比28%。

此外,自《確保男女就業機會和待遇平等法》頒佈以來,日本女性就業率持續上升。

單身人士、老年人以及職業女性人口增長,使得「在附近的便利店按需採購」比「遠赴更遠的大型超市集中採購」更有吸引力。

2004年-2017年日本社會結構變化(來源:SEVEN & i)

值得一提的是,便利店的興起不代表其他零售業態就此蒸發。鈴木敏文指出,西方主要市場消費者因階級呈現迥然不同的消費行為,中產及以上客羣蒞臨高級百貨商場購物,普通大眾光顧購物中心;而日本消費者往往按需選擇百貨商場、超市、專賣店或便利店等購物場所。

PB(Private Brand),即自有品牌,在西方市場作為諸如Walmart等大型零售商或諸如ALDI等硬折扣店用以降低成本的有效工具,在日本市場卻成為7-ELEVEN用以追求產品品質、甚至碾壓全國性品牌(National Brand)的創新戰略。

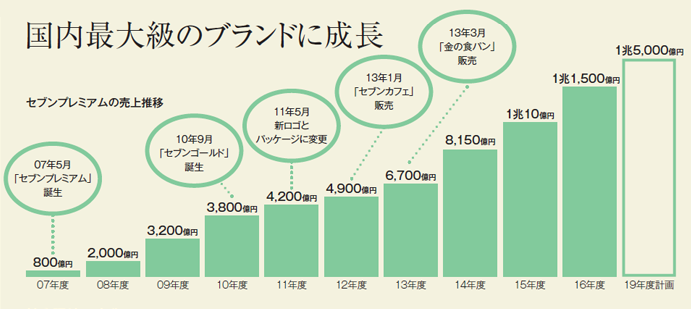

7-ELEVEN於2007年創建的PB「SEVEN PREMIUM」,品質和價格較NB相近、甚至更高,打破了此前西方頭部零售商樹立的「PB產品價格必然比NB更親民」的刻板印象,以同一價格在7-ELEVEN便利店、伊藤洋華堂超市以及崇光西武百貨三個不同業態的零售渠道中銷售,成為SEVEN & i集團的共通PB。SEVEN PREMIUM在創建初期僅涵蓋49種食品, 2014年擁有超1700個食品種類,時至2019年已經囊括4150件商品。

7-ELEVEN門店於2007年8 月開始銷售PB產品SEVEN PREMIUM(來源:セブンイレブン)

7-ELEVEN門店於2013年1月開設SEVEN CAFE銷售價格100日元的PB咖啡,年產10億杯(來源:セブンイレブン)

2017年,SEVEN PREMIUM 品類已經擴充至日用品、服裝,以及生鮮(來源:SEVEN & i)

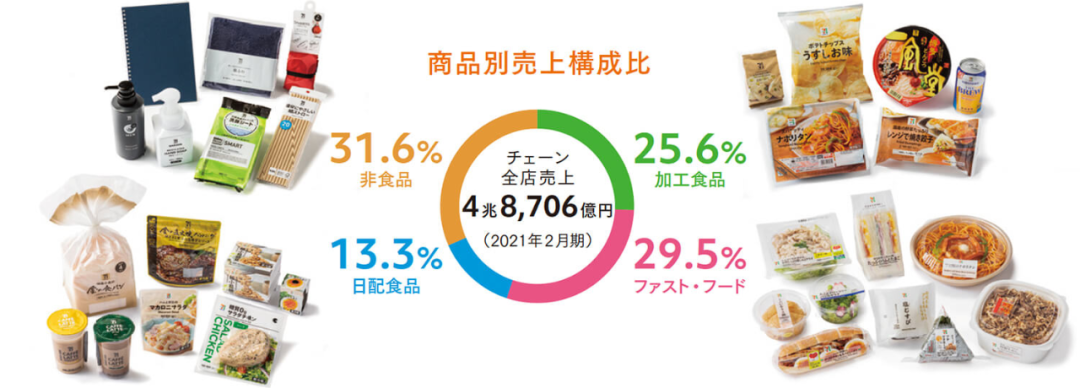

品類營收佔比(來源:セブンイレブン)

SEVEN PREMIUM的初始概念能夠追溯至IY集團轉型為SEVEN & i控股集團之際。彼時零售業正值市場低谷,產品供給遠遠超出需求。2005年1月,面對伊藤洋華堂的衰敗,鈴木敏文提議重組架構併成立控股集團SEVEN & i控股集團於同年9月成立,囊括便利店、超市、餐廳、百貨等七大業務板塊。

由於產品「滯銷」,「銷售力」成為企業能否存活的關鍵。

SEVEN PREMIUM推出的「黃金面包」售價250日元,較NB麪包價格高出50%以上,達傳統PB產品價格的兩倍。然而,黃金面包銷量在面市后兩周便突破65萬個,這一數字在4個月后攀升至1500萬個。

事實上,早在SEVEN PREMIUM誕生之前,公司於2001年推出的「黃金鮭魚飯糰」和「鮭魚子飯糰」售價分別為160日元和170日元,儘管絕對價格不高,但是對於便利店而言實屬高價。彼時宏觀經濟不濟,各行各業均陷入大幅降價的困境。在麥當勞工作日半價促銷活動中,漢堡僅售65日元;吉野家的牛肉蓋澆飯從400日元降價至280日元。便利店推出的飯糰售價普遍固定在100日元上下。

7-ELEVEN在PB產品研發中之所以捨棄低價戰略,踐行「品質優先」,是爲了避免激烈的價格戰。鈴木敏文如此切入「空白市場」,「如果有六成的顧客重視價格,那麼絕大多數賣方都願意選擇售賣低價產品。結果形成了九成賣方都在為六成顧客提供產品的局面…創造新的產品價值,就能避開九成賣方正在激烈爭奪的市場」。

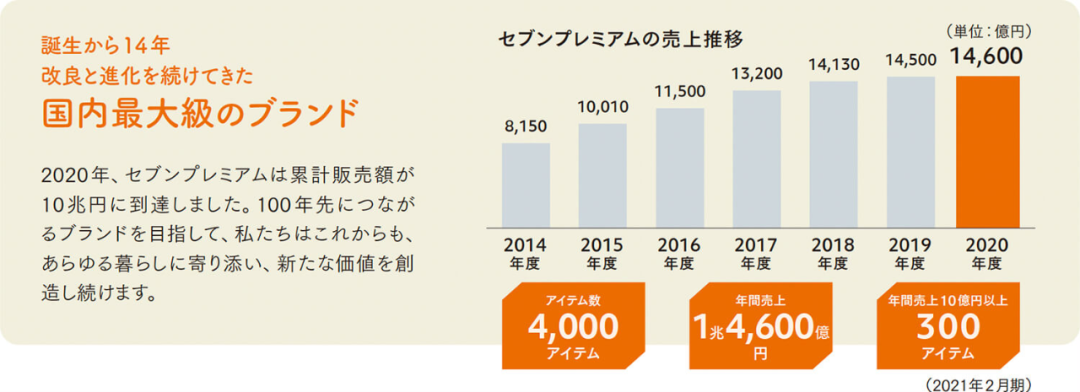

據悉,SEVEN PREMIUM在推出后一年內為7-ELEVEN貢獻了800億日元的銷售額,這一數字在2012年已經增至4900億日元。截止2020 年, SEVEN PREMIUM累計營收高達10 萬億日元。

2007年-2016年SEVEN PREMIUM年度營收變化(來源:SEVEN & i)

2014年-2020年SEVEN PREMIUM年度營收變化(來源:セブンイレブン)

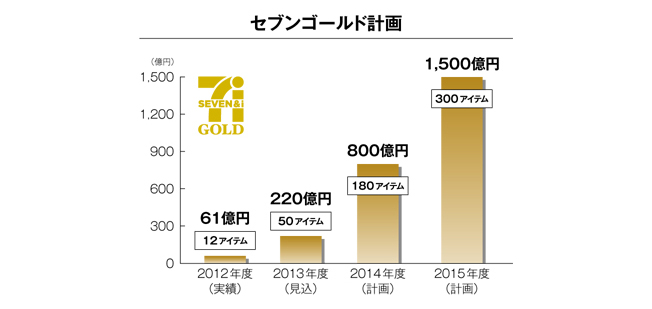

2010年,7-ELEVEN進一步推出高端PB產品SEVEN GOLD。

2012年-2015年SEVEN GOLD營收變化(來源:SEVEN & i)

截止2021年,公司PB產品線包括SEVEN PREMIUM,SEVEN GOLD,SEVEN CAFE,以及SEVEN PREMIUM LIFESTYLE(來源:セブンイレブン)

(來源:SEVEN & i)自2017年起,SEVEN PREMIUM FRESH一度作為7-ELEVEN的獨立PB產品線出現

日本零售業普遍認為,註明生產商的品牌不歸為PB。然而,SEVEN PREMIUM與NB的頭部生產廠商合作,並在產品包裝上標明供應商名稱。7-ELEVEN基於「品質優先」研發的PB產品已經使其成為NB的競爭對手,7-ELEVEN既充當「裁判」又爭做「球員」。這或是日本便利店「渠道綁架品牌」的主要原因。

消費者在便利店消費場景中呈現出的「品質優先」需求或與「廉價的自我獎勵」有關。日本媒體一度將餐飲業績的大幅下滑歸咎於便利店的興盛,「餐飲業被便利店搶走了客源」。便利店取代餐廳,「小確幸」能夠以極小的成本彌補巨大的損失。

事實上,和子教授曾經指出,「規避損失」(Loss Aversion)驅動「自發消費」和「自我獎勵式消費」。牛窪惠認為,自發消費與自我獎勵式消費或意味着人們已經從「購物」時代走向「購事」時代——購物是一項娛樂活動。

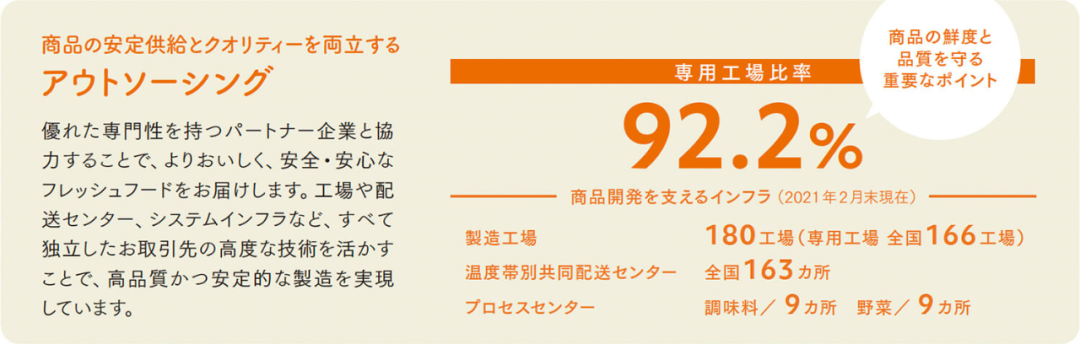

在供應端,PB之所以能夠成為NB競品,在很大程度上歸功於7-ELEVEN卓越的供應鏈能力。公司最初於1979年成立NDF,該組織成員只為7-ELEVEN生產商品。這一前所未有的模式能夠確保7-ELEVEN壟斷生產技術。

此外,由於共享生產商難以規避下游品牌產品間的交叉污染,NDF能夠在食材採購和品質管理上執行統一標準,確保生產衞生安全。截至2021年2月,公司在日本已經擁有180家NDF體系內的專有生產廠商,在所有供應商中佔比92.2%。

值得注意的是,7-ELEVEN不對任何NDF工廠或生產設備進行投資。避免成為「親密夥伴」—— 在信任的基礎保留一絲緊張,能夠確保廠商嚴格審視產品研發,實現卓越的製造工藝。

在需求端,PB之所以能夠成為NB競品,或與日本90年代以后較西方國家更為「統一」的消費形態相關。元氣資本此前提到,縱觀歷史,日本社會並非從未出現「多元化」消費,只是泡沫一代的乖張個性被低迷經濟帶來的失落情緒徹底抹去。不過,鈴木敏文將日本社會的「統一化」消費歸因於其較西方主要國家更小的貧富差距,以及義務教育制度背景下趨同的全民教育程度。本文作者認為,日本文化語境下國民對集體的忠誠或許也是「統一化」消費的驅動因素之一。

3 「越美味的東西越容易生膩」:產品滯銷製造「繁華假象」,信息傳播增速縮短產品生命周期

身處供給過剩、消費飽和的買方市場時代,比起價格實惠,產品是否具有附加價值纔是決定消費者購買意願的關鍵。「捂緊錢包」的人們消費慾望的產生極其被動。爲了喚醒消費慾望,新品研發層出不窮。

迅速迭代的產品或許給人以消費者需求多元、日本經濟蓬勃發展的「繁華假象」,實際上卻是產品滯銷的結果。

正如鈴木敏文所説,「越美味的東西越容易生膩……真正的競爭對手是瞬息萬變的顧客需求」。7-ELEVEN不斷在口味上更新便當、飯糰和麪包等消費頻次極高的食物。與之相似的是,Francfranc八成消費者為「老顧客」,爲了避免人們心生厭倦,品牌每兩周更新一次產品或者消費場所佈局。截至2015年,日本時尚家居品牌Francfranc每年更新三成左右產品,而7-ELEVEN每年更新產品的佔比高達七成。

多變的消費需求使得消費者「喜新厭舊」。對此,早稻田大學商學院的內田和成教授將產品生命周期的縮短歸因於信息傳播速度加快,以及消費者信息獲取能力的提升。」

鈴木敏文以「富士山型」、「茶葉罐型」以及「鉛筆型」描述產品生命周期自賣方市場巔峰時期至買方市場時代的長短變化。

上世紀60年代,由於「富士山型」產品生命周期較長,超市擁有充裕的時間採用模仿戰略,依據百貨商場的銷售狀況開發產品,即便時機滯后落也能夠獲利;90年代日本經濟泡沫破滅以后,產品生命周期轉變為「茶葉罐型」,零售業步入買方市場時代,唯有加大宣傳力度才能取得成功;此后,產品生命周期進一步縮短,並演變為「鉛筆型」——熱銷產品迭代速度加快,模仿戰略將產生巨大的機會成本。由於消費需求在短時間內迅速攀升至峰值、繼而跌入谷底,商家在消費需求觸及峰值之后才大舉研發產品,必然致使企業錯失良機,進而引發產品滯銷。

因此,發掘消費者「未來的需求」纔是捕獲消費需求的關鍵。爲了避免錯失良機產生的機會成本、減少產品滯銷帶來的成本損失,公司「趁熱打鐵」加大熱銷產品的宣傳力度,並即時剔除生命周期業已終結的滯銷產品。

便利店常被媒體視為「縮短產品生命周期的罪魁禍首」。然而,便利店並沒有掌控零售產品生命周期的決定權。7-ELEVEN產品更迭頻繁,或是「鉛筆型」產品生命周期轉變的結果,而非原因。

秋元康如此解讀「銷售力」的本質,「零售業的核心魅力在於不斷打破‘前定和諧’的創新,這讓消費者產生‘哎呀,下次又有什麼新驚喜’的期待」。

儘管更迭極其頻繁,7-ELEVEN的產品研發並不盲目。身處供給過剩的買方市場時代,直面低慾望消費者詢問其消費需求無濟於事。在親眼目睹成品之前,受訪者往往言行不一。爲了捕捉消費者「明天的需求」,「假設」與「驗證」至關重要。

7-ELEVEN門店每天上午都為次日訂貨,因此需要推測潛在的暢銷產品。這種假設並非憑空想象,而是基於既有銷售數據、次日天氣、活動等前瞻性信息。儘管POS(Point of Sales)提供消費者過去的數據,而非未來的數據,但是這一系統旨在驗證假設正確與否,從而使得「單品管理」成為可能。

如上所述,由於即使剔除滯銷產品,更新換代並未給7-ELEVEN帶來龐大的SKU。「精選產品」,即「推薦產品」,由此免去消費者加以選擇的精力,成為一種「生活解決方案」,一項服務。

4 便利的變遷:7-ELEVEN如何成為「生活基礎設施」

事實上,除了產品本身出衆的品質,零售商為消費者提供「附加價值」以喚醒消費慾望的有效途徑還在於「服務」。

從ATM取款、免費無線網絡,到複印文件、代收公共事業費用,7-ELEVEN如何判斷何時何地提供哪種服務項目?服務項目的抉擇取決於如何定義「便利」,支撐7-ELEVEN歷年服務項目拓展的是消費者便利需求的變遷。

7-ELEVEN初進日本市場,更長的營業時間便是便利,7-ELEVEN主推24小時營業,將Slogan設定為「還在營業太好了」。自80年代起,越來越多的日本年輕一代以及上班族將24小時便利店視為「自家的另一個冰箱」;歷經供給充足的泡沫經濟時期,消費者難以對產品品質作出妥協,7-ELEVEN基於「品質優先」研發產品。

隨着老齡化問題加劇,出行不便以及獨居的老年人口增多。2000年,7-ELEVEN推出SEVEN MEAL送餐服務,以應對弱勢羣體的購物不便。

7-ELEVEN的送餐服務不限於特殊羣體,「輕松送」通常由離消費者住宅最近的門店派遣常駐員工送貨上門。單身以及獨居人士劇增,「温暖」成為消費需求。「熟悉的面孔」能夠消除消費者對配送產品品質的疑慮,這種「安全感」使配送服務超越了單純的「便利」功能,強化信任有助於推動消費行為。

2001年,IY BANK開始營業,從金融機構賬户提款時所繳納的手續費是7-ELEVEN門店ATM的主要收入來源。不過,7-ELEVEN推出ATM的初衷並非企圖「進軍銀行業」,提供便利纔是終極目的。彼時,日本銀行工作日下午三點便停止營業,此外,金融機構給人以「衣冠不整不得隨意進出」的刻板印象。一家「沒有融資業務的狹義銀行」開設在近距離的24小時便利店7-ELEVEN使得消費者能夠在提款時無須顧忌穿着、無須遵循時間。「現有的銀行是租賃車,而7-ELEVEN建立的銀行是公共汽車」。

ATM的設立為門店帶來了超出預期的派生效應,多數前來提款的消費者都會「順便」購物。事實上,為門店引流的服務還包括集團於2011年在東京23區的7-ELEVEN、伊藤洋華堂、崇尚西武以及Denny’s等門店提供的Seven Spot免費WiFi。

2009年,7-ELEVEN以「近距離的便利」取代「為顧客帶來便利的店」的初始定位,認為隨着老齡化與少子化問題進一步惡化,消費者沒有能力、或者沒有意願前往更遠的購物場所消費。

對於消費者,當前的驚喜在未來將迅速成為習以為常。因此,對於零售商,提供產品附加價值並非一了百了,「製造驚喜」必須持之以恆。爲了順應消費者需求變化,公司提供代收水電煤等公共事業費用、代繳税金、複印證件等便民服務,7-ELEVEN 由此成為日本居民的「生活基礎設施」。

鈴木敏文相信,日本經濟形勢嚴峻,消費市場難以復甦。因此,「自助服務」需要轉變為「注重待客的服務」,7-ELEVEN應當從「等待型經營」轉變為「進攻型經營」。

5 密集型選址強化認知,「不傳達等於不存在」

自首店開業以來,7-ELEVEN始終貫徹「密集型選址」戰略。據悉,鈴木敏文曾經要求市場拓展人員在門店選址上「不能踏出江東區一步」。

鈴木敏文之所以堅持緊鄰商圈鋪設網狀門店,首先是出於強化消費者品牌認知的考慮。「認知程度與信任程度掛鉤,這能促進消費意願」。鈴木敏文對「爆發點」深信不疑——當一種單品的陳列規模一旦觸達某個臨界點,消費者認知度瞬間形成,消費意願隨之迎來巔峰。出版社通常為有賣點的出版物制定超萬本規模的首印量,書籍經由銷售渠道提升曝光率、佐以媒體渲染,便能在短時間內提升消費者認知,從而觸發產生消費行為的「爆發點」。

此外,在全國範圍內分散開店顯然不利於提升小規模便利店的生產、配送以及管理效率。門店集中度越高,鄰近專用工廠越多,規模效益越易顯現。爲了確保食品新鮮度,7-ELEVEN僅在距離專用工廠3小時車程範圍內的區域開設門店;同時,物流配送效率也隨着門店密集度提升而提升。

儘管7-ELEVEN採用擴張速度極快、品控難度極大的加盟模式而非與之相反的直營模式,其在加盟店管理方面作出巨大的努力以保證總部經營方針的落實。來自全國各地的門店經營顧問(OFC)——公司總部與加盟店之間的溝通媒介,在每兩周一次召開的例行「區域顧問會議」中齊聚一堂。隨着門店距離縮短,旨在為加盟店提升業績的門店經營顧問在各門店之間的移動時間也相應減少,管理效率隨之提升。

因此,7-ELEVEN門店數量在入駐日本市場的兩年內已經增至100家,而美國南方公司達到這一數量整整花費了15年時間。

爲了提升「銷售力」,設計作為強化品牌溝通能力的工具不容忽視。產品與服務能夠呈現的個體優異,而設計能夠塑造7-ELEVEN的整體形象,傳達品牌價值。佐藤可士在應邀負責品牌設計后表示,「品牌設計最不可或缺的是流淌於基礎之上的哲學…不傳達等於不存在」。

與設計相似的是,密集型選址的意義不僅在於提升效率,還作為信息傳達的重要工具。

6 中國電商高滲透率使便利店市場容量受限,家庭消費場景與汽車文化使零售業多元模式並存

中國當下零售市場與日本過去零售市場存在共性與差異。

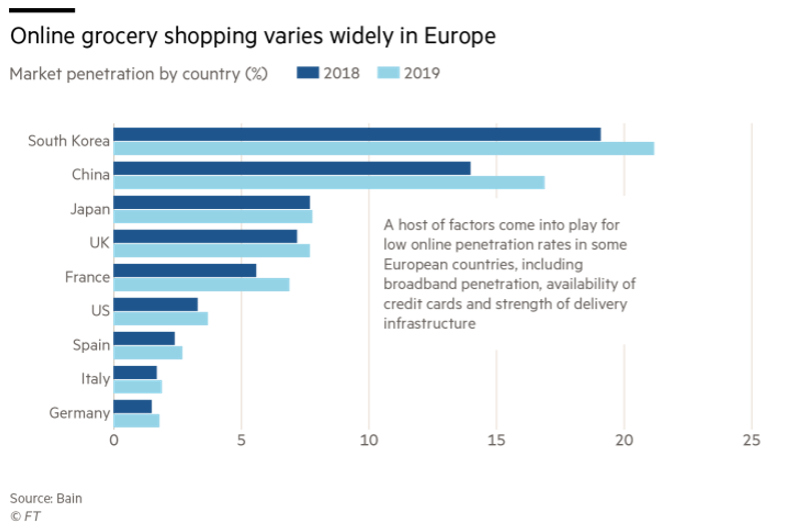

在日本,便利店的興盛以大型超市、餐飲企業的利益為代價。在中國,便利店能否對大型超市、餐飲企業形成擠兑效應非常值得懷疑。日本社會單身人口、老年人口、職業女性人口增多,家庭規模縮減,比起「遠赴更遠的大型超市集中採購」,「在附近的便利店按需採購」顯然更有吸引力。然而,這一邏輯建立在線下場景之上,以日本市場遠遠低於中國的電商滲透率為前提。

2018/19年各國雜貨零售電商滲透率比較(來源:Financial Times)

中國雜貨零售電商滲透率之所以遠遠超出日本,或是由於在不同發展階段,在智能手機普及之前,日本線下零售體系效率已經極高,線上商業模式難以撼動線下既存企業。

雜貨零售線上渠道的高滲透率意味着,中國消費者即使對距離更遠的大型超市毫無消費意願,也能夠通過線上渠道購買雜貨。事實上,中國便利店不僅在雜貨領域面臨品類更豐富、收貨更便捷的大型超市外送服務、以及線上超市等替代選擇,還在餐飲領域面臨蓬勃發展的外賣這一替代選擇。除了早餐消費場景,在諸如「餓了麼」等外賣平臺點餐成本低廉、品類多元,而送餐服務更使便利店失去「便利」優勢。

誠然,中國一二線城市單身人口增多,少子化、老齡化人口結構趨勢初現。但截至目前,市郊以及下沉市場仍然不乏以家庭為單位的消費場景,汽車文化日漸普及。隨着消費者對於產品品質期待的持續提升,新一代大型超市得以實現快速成長。

相較於較日本便利店,中國便利店「瓜分」大型超市以及餐飲市場的能力極其有限。這決定了中國零售業態傾向於「多元模式並存」,而便利店只是「垂直」業態中的一部分。

中日零售市場的交集在於,消費者難以對品質作出妥協。不過,在日本,推動這一現象產生的驅動因素包括失去的經濟繁榮——歷經物質富足的泡沫經濟時期的消費者無法對產品品質作出讓步,以及企業為應對產品滯銷而提供的產品附加價值;在中國,推動這一現象產生的是持續多年的高速經濟增長,以及由此帶來的國民消費能力提升——至少在今年最近一輪疫情爆發之前。

值得注意的是,購買力增強不僅拔高了中國消費者對產品品質的期待,也增強了其對NB、即全國性品牌的消費需求。然而,最新一輪疫情或將打破這一趨勢。元氣資本此前提到,今年以來,中國居民存款大增,消費意願下降。

儘管消費能力大幅削弱,但是歷經物資充裕的經濟增長時期的中國消費者對產品品質的期待不減。倘若經濟增速進一步放緩,「供給過剩」或將加速中國零售市場邁入「買方市場時代」。企業無法依靠單純的低價策略維繫生存,精準捕捉消費需求並增加相應產品「附加價值」才能提升「銷售力」。

當鈴木敏文首次踏入美國便利店,7-ELEVEN售賣三明治、熱狗等美國國民的即食產品。飲食文化差異使得日本市場無法照搬美國模式,包括飯糰、便當等米飯類,三明治、糕點等麪包類,中國冷麪、意大利麪等麪食類,關東煮、包子等熱點類在內的即食產品,均為日本7-ELEVEN曾經獨一無二的原創產品——廣義上的PB。

鈴木敏文決意「從家常味道轉向家中難以實現的味道」,遵循「研發具有高附加價值產品」的原則,杜絕「作為便利店,這個味道也勉強湊合」的經營態度。

因為滯銷,所以精進。

然而,進入中國市場,日系便利店照搬日本模式,在產品研發及本土化創新上做出的努力遠不及日本市場。中國本土便利店的不斷涌現或將打破這種安逸。

參考資料:

鈴木敏文. 2015. 零售心理戰. 江蘇文藝出版社.

鈴木敏文. 2014. 零售的哲學. 江蘇文藝出版社.

セブンイレブン. 2022. 売上高、店舗數推移. [online] Available at: <https://www.sej.co.jp/company/suii.html> [Accessed 21 June 2022].

セブンイレブン. 2022. セブン-イレブンの「強さ」の原點 商品力. [online] Available at: <https://www.sej.co.jp/owner/contents/product-appeal/> [Accessed 22 June 2022].

セブン&アイ. 2017. セブン&アイの挑戦. [online] Available at: <https://www.7andi.com/company/challenge/2685/1.html> [Accessed 22 June 2022].

Financial Times. 2020. Coronavirus: Southern Europe discovers digital shopping. [online] Available at: <https://www.ft.com/content/26416b7a-6a89-11ea-800d-da70cff6e4d3> [Accessed 22 June 2022].

本文來自微信公眾號 「元氣資本」(ID:yuanqicapital),作者:元氣資本消費組Valerie Lin,36氪經授權發佈。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號