熱門資訊> 正文

新股解讀 | 「坐擁」黑龍江蘿北北山礦場 中國石墨能否一「山」制勝?

2022-07-18 09:42

作為國際公認的「21世紀支撐高新技術發展的戰略資源」,石墨在全球能源結構轉型中起到重要作用,並備受各國重視。

其中,中國作為世界第一大石墨生產國,生產企業則多以球形石墨加工企業為主。目前,全球球形石墨的生產由中國主導,因其以優質的高碳天然鱗片石墨為原料,並以先進加工技術進行改性處理,球形石墨具有成本低、導電性好、結晶度高、空洞缺陷小、結構均勻細膩等優點,成為鋰電子電池生產中重要的負極材料。

從行業結構來看,雖然市場中石墨加工企業眾多,但鮮有公司上市。除國內第一家石墨深加工上市企業貝特瑞於2021年從新三板平移北交所上市外,近日,於赴港遞表的中國石墨集團正式通過了港交所聆訊。若無意外,石墨行業即將迎來又一家上市企業。

營收温和增長 毛利率受產品售價下滑影響波動

若追溯發展歷程,中國石墨的歷史最早可追溯至2006年,彼時公司以溢祥石墨名義展開鱗片石墨精礦的選礦及銷售,並於2012年將業務進一步擴張至球形石墨的加工及銷售。

而一個真正標誌性的轉折點則是在2019年,公司取得北山礦場的採礦權,由此中國石墨發展進入了另一個新篇章。

出於商業的目的,天然石墨根據結晶度、晶粒大小及形態等主要被分爲了三類:1.鱗片石墨精礦;2.晶脈(或塊狀)石墨;3.非晶質(微晶)石墨。其中,中國石墨所生產的鱗片石墨精礦屬於鱗片石墨,具有黑色金屬光澤,大小介於40微米至4釐米,主要應用於耐火材料、剎車片、潤滑油、電池和膨脹石墨等。

球形石墨則由鱗片石墨精礦進一步加工而成,其圓潤形狀可以讓鋰離子電池負極更有效地封裝顆粒,從而提高鋰離子電池能量和充電能力,因此常應用於鋰離子電池(LiB)負極材料。

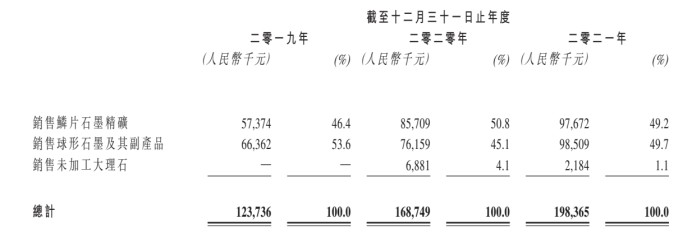

2019-2021年度,從業績貢獻來看,球形石墨及其副產品長期佔據了公司收入的大頭,而於2021年度,公司鱗片石墨精礦及球形石墨產品的銷售收入佔比則接近持平。

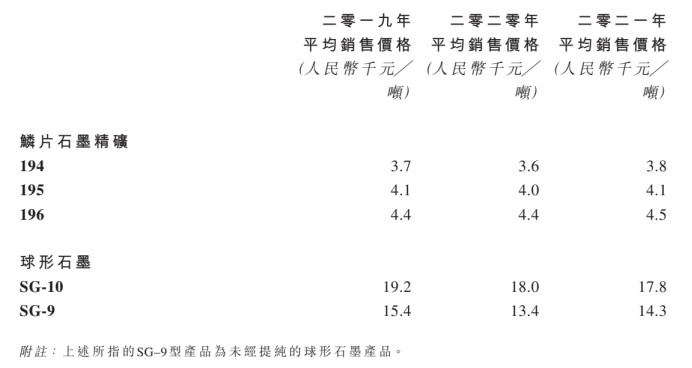

其背后,則或與球形石墨產品售價於近幾年下降有關。據智通財經APP瞭解到,2019-2021年度,公司鱗片石墨精礦銷量分別達18401噸、34134噸、37258噸,球形石墨銷量分別達8319噸、10353噸、13842噸。

然而,同期鱗片石墨精礦產品的平均售價整體水平保持穩定,但球形石墨產品平均售價則出現了較大幅度下降,一個直接的結果則是2019-2021年度公司球形石墨產品毛利率有所下降,分別達46.8%、45.9%、41.8%。相比之下,鱗片石墨精礦產品毛利率則整體維持在50%的水平。

體現在整體財務表現上,2019-2021年,中國石墨實現温和的業務增長,實現總收入分別達1.24億、1.69億、1.98億元人民幣。而受到球形石墨產品價格波動的影響,公司整體毛利率表現波動,分別達48.03%、49.33%、46.90%。

而在淨利率表現上,智通財經APP瞭解到,公司淨利率於2019-2021年分別達19.84%、22.44%、26.88%,其中於2021年度未降反增,則主要與公司於2021年獲得790萬元人民幣非經常性政府補助及税項優惠待遇有關。

行業增速穩定 留意政策導向下的成本風險

在我國,石墨的生產及加工主要聚集在六大基地,分別為主要生產晶質石墨(包括鱗片石墨)的黑龍江(雞西、蘿北)、山東(平度)及內蒙古(興和),及主要生產非晶質石墨的湖南(郴州)及吉林(磐石)。

其中,中國石墨作為主要生產鱗片石墨的生產商,其所取得采礦權的北山礦場則位於黑龍江省的蘿北縣。據獨立技術報告顯示,該礦場在石墨資源方面約有14000千噸控制資源量及約1000千噸推定資源量,於2021年底,估計礦場年限約為20年,形成公司穩定的石墨資源來源。

從市場構成來看,鱗片石墨精礦行業的市場集中度呈較為均衡的狀態。據弗若斯特沙利文報告,2021年,我國鱗片石墨精礦行業約有超過120名市場參與者,前十大市場參與者佔據了總市場份額的49.8%。其中,中國石墨則以2021年9770萬元的鱗片石墨精礦銷售收入排名第五,佔據4.4%市場份額。

相比而言,球形石墨行業集中度則更高,在超過60名市場參與者中,前十大市場參與者於2021年的市場份額佔比達70.0%。中國石墨以4.1%的市場份額排名第六。

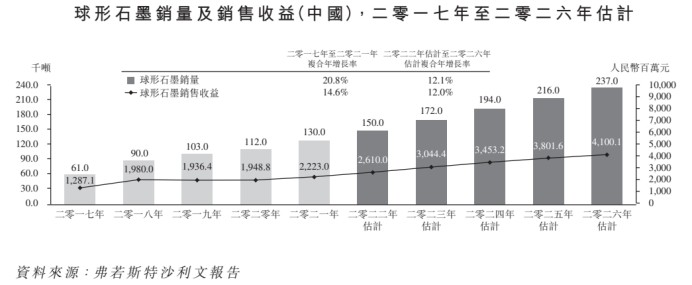

從市場前景來看,2021年度,鱗片石墨精礦及球形石墨銷售收入規模相當,分別達223.85萬噸、222.30萬噸。而出於將新能源汽車銷售增長推動對鋰電池需求增長的考量,弗若斯特沙利文更加看好球形石墨行業的未來發展。

據弗若斯特沙利文預計,鱗片石墨精礦銷售收入將於2026年達到34.65億元人民幣,2022-2026年的複合年增長率約為8.2%;球形石墨銷售收入將由2022年的26.10億元增至2026年的41.00億元人民幣,複合年增長率約為12.0%。

近年來,隨着《全國礦產資源規劃(2016–2020年)》加強了針對無牌勘探、浪費資源及環境破壞的公司檢測,部分企業因環境檢測而關閉,行業集中度正進一步提高。然而,環保政策的頒佈促進了企業轉型及行業開採技術的改良,也推動了石墨行業工人薪資的上漲。

據智通財經APP瞭解到,2017-2021年,石墨行業工人平均年薪由69500元增至104100元,複合年增長率約為10.6%,複合年增長率高於中國平均水平。

另一方面,自「十二五」規劃首次提出能源消費總量控制的要求,正式開始實施雙控考覈,去年10月,《關於進一步深化燃煤發電上網電價市場化改革的通知》更是明確有序放開全部燃煤發電電量上網電價並擴大市場交易電價上下浮動範圍,將燃煤發電市場交易價格浮動範圍由上浮不超過10%、下浮原則上不超過15%,擴大為上下浮動原則上均不超過20%,高耗能企業市場交易電價不受上浮20%限制,則對高能耗企業的用電形成進一步約束。

2019-2021年度,中國石墨電費成本佔銷售成本比重分別為33.6%、26.3%、21.9%,佔比相對較高。整體而言,公司業績增長穩定,行業增長呈穩定趨勢,但也仍需留意政策導向下的成本風險。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號