原創精選> 正文

「妖風」又起!這些港股細價煤炭股是機遇還是風險?

2022-06-22 16:59

編輯:Ici

昨日南南資源發佈盈喜,業績實現扭虧為盈,受利好消息刺激,盤中一度暴漲超17倍。如此猛烈的漲幅在港股市場實屬罕見。或是市場情緒提振,今日港股多隻細價煤炭股也迎集體瘋漲,弘海高新資源、綠領控股等盤中股價一度翻倍。

受益於煤炭業績盈喜,南南資源股價暴漲

據公開資料顯示,南南資源是一家主要從事開採和銷售煤炭業務。該公司前身為國際資源實業有限公司,原主要從事時鍾及其他辦公室產品之貿易業務,2010年,透過收購星力富鑫國際投資有限公司之51%股權,公司間接持有明基凱源投資有限公司股權而取得兩個位於中國新疆昌吉州境內之煤礦,主要業務為煤炭開採、銷售及分銷業務。

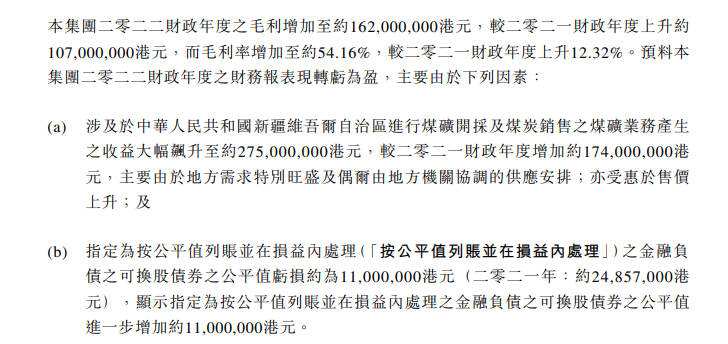

從公司基本面來看,其股價的強勢表現或與前一日發佈的一條正面盈利公告相關,6月20日,該公司公告,預計2022財政年溢利扭虧為盈至6600萬港元,截至2021年3月底(2021財政年)虧損220.80萬港元。

由於公司在新疆的煤礦開採及銷售收入飆升至2.75億港元,增加了1.74億港元,使公司得以扭虧,主要受惠於煤價上升及需求旺盛。此外,公司可轉債公允價值增加了1100萬港元。根據公司過往的業績,過去10年有一半時間處於虧損狀態,每年盈利最多也不及5000萬港元。

有市場人士認為,股價暴漲背后説明,在通脹及煤炭需求旺盛背景下,資金仍然十分關注相關投資機會。此外,該公司股份持股非常集中,在外流通股份只有一小部分,公司股價極低,易遭資金炒作,這或許是暴漲17倍的一大助推因素。

但是,需要留意的是,南南資源昨日尾盤股價大幅下挫,較高點近乎腰斬。若從高點的1.34港元開始計算,一路跌至0.75港元,區間跌幅高達44%。

遭資金爆炒,多隻煤炭細價股集體迎「瘋漲」

近期港股市場行情回暖,有不少資金也趁機湧入部分煤炭細價股。今日盤中,弘海高新資源一度漲逾260%,綠領控股漲105%,久泰邦達能源漲50%,蒙古能源漲近30%,不過午后略有回落。

那麼,這類煤炭企業還受哪些其他利好因素影響,大漲背后是否還存在着投資機會,跟隨小編一起來看看吧。

- 弘海高新資源

主要從事塑料袋及煤炭相關業務,去年公司實現收入1.83億港元,相對上一年度虧損4,250萬元,虧轉盈;每股盈利0.96仙。弘海高新資源此前公佈,發行本金總額4000萬元一年期可換股債券,可兑換新股佔擴大后股本12.76%。所得淨額3980萬元,擬主要用作增強採礦及礦物相關業務。

- 綠領控股

主要從事煤炭勘探及開發、銷售焦煤及其他煤炭產品以及提供煤炭貿易及物流服務等。去年,公司實現收入16.13億港元,歸母淨利為2.66億港元。今年4月,綠領控股披露潛在重組事項,目前,就集團建議重組的條款而進行的討論及磋商仍在進行中,潛在重組事項包括向潛在要約人出售9429.3萬股股份。

- 久泰邦達能源

主要從事勘探、開採煉焦煤及洗煤業務。值得注意的是該股去年5月份曾一日閃崩近70%。去年,公司實現收入15.41億元人民幣,純利3.02億元,每股盈利18.86分。

- 蒙古能源

主要業務包括煤炭開採、焦精煤及動力煤等煤礦產品的生產及銷售、提供煤炭運輸服務以及煤炭加工。其主要在香港、蒙古及中國開展業務。公司6月9日預告,於截至今年3月31日止年度全年收入增至15.6億元,按年增82%;全年毛利則由3.09億元增至7.2億元,按年增133%。

業績復甦能否支撐煤炭股持續走強

綜上所述,這些煤炭企業大漲不僅僅是消息面上的炒作,也脫離不了其業績向好的推動。

從煤炭行業基本面來看,申萬宏源研究報告指出,全球煤炭供給缺乏彈性,供需格局偏緊。當前國內煤炭產能進入收縮期,「碳中和」下煤炭產能加速退出,同時新刑法修正案壓制煤礦超產,即便部分核增產能釋放仍難改中期3-5年供給緊張狀態;而進口端,與中國相關國際主要煤炭生產主體產量整體大幅下滑,進口無法彌補該缺口,且我們面臨全球煤炭供給緊缺局面。預計22-25年國內供給缺口逐年擴大。

另外,海外國家的能源危機加劇,也使得煤炭價格得以走高。隨着「斷氣」危機加劇,歐洲多國走起了回頭路,將目光轉向了此前一度計劃淘汰的煤炭。俄羅斯天然氣工業股份公司6月14日曾發表聲明稱,受西方制裁的影響,德國西門子公司未能按時送回修理的氣體壓縮機部件,影響到北溪一號管道運行。面對斷氣風險,德國、意大利、奧地利和荷蘭本周則表示,燃煤電廠可以幫助歐洲大陸度過危機。

國海富蘭克林基金經理劉曉表示,實際上,從去年11月開始,煤炭股便進入上升通道。對於此輪煤炭股大漲,底層邏輯是全球能源短缺導致的通脹,煤炭、石油、天然氣在「綠色」背景下的產能投放不足,光伏、風電的發展跟不上需求的增長,而烏克蘭危機又加劇了這一矛盾,從這個角度講,高能源價格中短期不會發生變化。

劉曉認為,短期來看,復工復產加上夏季高温天氣即將來臨,煤炭供給將更加緊張,價格預計繼續上行。她預計,煤炭企業的高利潤將維持較長時間,由於沒有大的資本開支,基本上都維持高的分紅比例,股息率高,中長期來看,煤炭整體板塊仍有配置價值,但今年的業績增長已經體現得比較充分,板塊未來的機會更多要看個股明年的業績持續性和未來新的增長點。

申萬宏源的分析師也指出,經濟滯脹風險加劇,強化了能源板塊投資確定性。當前煤炭和天然氣供需緊張下價格持續攀升,進而推動電力成本上行,導致電力供給受限,工業開工率有所降低,經濟運行受到干擾。

且中期來看,結合上世紀70年代歷史經驗,能源短缺容易導致滯脹風險。滯脹風險下,能源股歷史性投資機會邏輯猶存。該機構認為煤炭板塊低估值高股息及業績確定高等防禦型特徵凸顯。

股價波動劇烈,短線投資需謹慎

股價翻倍屬實是能為股民們帶來頗為樂觀的收益,不過還是要注意其劇烈波動帶來的風險,小心被割了韭菜。正如五年前的那波「仙股」集體暴漲過后,又集體閃崩。

2017年6月27日,港股早盤多隻股票驚現閃崩,截至收盤,有24只個股跌幅超過20%,其中17只個股跌幅在40%以上,最大跌幅達94%。時隔一日之后,又有17只個股跌幅超過20%,其中2只個股跌幅均超過50%。接連兩日的暴跌也成為港股中仙股最黑暗的時刻。在12個小時的交易時間內,至少有28只股票遭遇了一次或數次約20%的閃崩,總市值合計蒸發約516.01億港元。

基於仙股而言,短期暴漲帶來的也可能是暴跌,於大量追高的散户投資者而言,仙股閃崩無疑是被捲入無人問津的荒漠中,面臨的不外乎是忍痛割肉或深度套牢的結局。

發仔小科普:何謂「仙股」?如何區分「仙股」與「老千股」?

「仙股」即市值過低的股。現在在港股市場,股價跌至1港幣以下的股票往往被稱作「仙股」。

但在美股市場上如果股票長期呈現這樣的情況,通常會被摘牌,只不過港股獨特的制度允許了這一現象的存在。根據華盛證券數據顯示,截止目前,股價低於1港元的港股股票超過1400支。

這類股一般特徵如下:

1)沒有業績支撐,但股價動輒暴漲好幾倍,即莊家玩起大媽團走勢。所謂的「大媽團」,即莊家將股價拉高吸引散户接盤,然后高位拋售離場。

2)股權高度集中,比如河北建設,因為公司流通盤只有4.6億股,莊家控盤成本低。根據公司持股架構,公司大股東持股74%,股權較為集中。

那麼問題來了,老千股是不是等於仙股呢?

不完全是,因為港股推行註冊制,只要公司符合條件就能上市融資,所以很多公司發行價就低於1港元,有的甚至在0.1港幣左右,募集資金也在1500萬~2000萬港幣左右。

但是仙股容易成為老千股,這是為什麼呢?

這是因為當不懷好意的莊家和管理層聯手,可以把仙股,用合股的方式變成幾塊,之后再發行新增股票讓現有股東認購(供股),這時如果股民不參與認購,手中權益就會被稀釋,如果參與,股票后面繼續下跌的可能性也很大。而莊家和管理層卻在高位減持,低位回購的循環中不斷獲利,活生生把仙股玩成了老千股。這一系列操作,對於莊家和管理層來説成本並不高,畢竟股價只有幾分錢的公司本身市值就很低,很容易被操縱。

拓展閲讀:如何避開老千股?

注:部分公司股價短時間出現大幅波動,投資者入市需保持謹慎。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

港股周報 | 劍指萬億市值!智譜周內漲狂飆逾90%再創新高;建滔「雙雄」周內再升逾40%;小紅書計劃年底前赴港上市

一周財經日曆 | 英偉達股東大會來襲!黃仁勛或再給利好;中科聞歌等9只新股招股中;美光、攜程下周放榜

美股前瞻 | 特朗普:半導體產業需要回歸美國本土;存儲盤前狂飆!機構大幅上調內存價格預期

打新攻略 | IPO井噴!21只新股扎堆來襲!下一隻「大肉籤」在哪兒?(附一圖新股預告)

華盛早報 | 特朗普放話已簽署美伊諒解備忘錄!沃什首秀「放鷹」!年內加息概率達100%;市監總局出手,將整治外賣平臺「內卷」

美股前瞻 | 凌晨兩點!沃什美聯儲首秀正式揭幕;大空頭Burry最新發聲:很想做空SpaceX!

上市僅3日SpaceX暴漲49%!華爾街估值分歧跨度超3倍:是星辰大海還是估值泡沫?

華盛早報 | 北水年內搶籌港股超3000億港元!布油三個月來首次跌破80美元;DeepSeek首次融資落地,估值超3300億元