熱門資訊> 正文

解讀美聯儲6月會議:大幅加息之后,美國衰退在所難免?

2022-06-16 08:35

6月美聯儲自1994年11月首次加息75bp,美股標普指數反而上漲1.46%。

究其原因,一方面是會議前市場預期步子邁得太大,多數聯儲官員對於2022和2023年加息路徑更加保守;另一方面,美聯儲依舊對於大幅加息下的經濟「軟着陸」充滿信心。

我們認為以下三點可能尤其值得關注:

第一,75bp可能並非常態。

一方面,5月通脹再超預期,美聯儲希望通脹在年中回落的夢破碎了,下半年通脹仍為潛在風險。

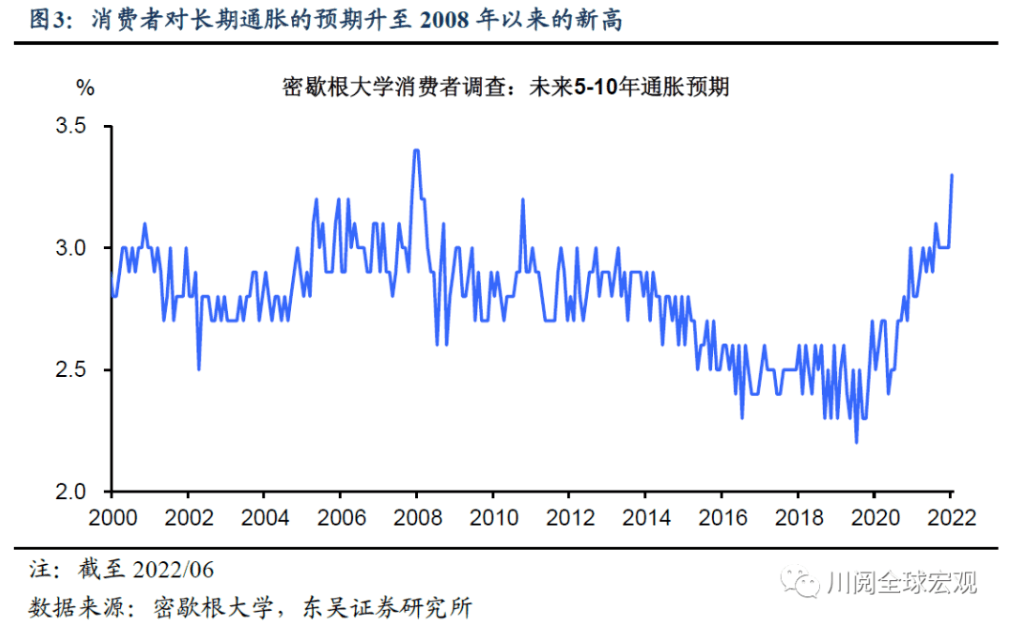

另一方面,6月密西根大學調查顯示,消費者對長期通脹的預期升至2008年以來的新高3.3%(圖3)。

通脹壓力下鮑威爾暗示7月仍有加息75bp的可能,但也強調這種加息幅度難以持續,並且不會成為常態(尤其是在同步推進縮表的背景下)。

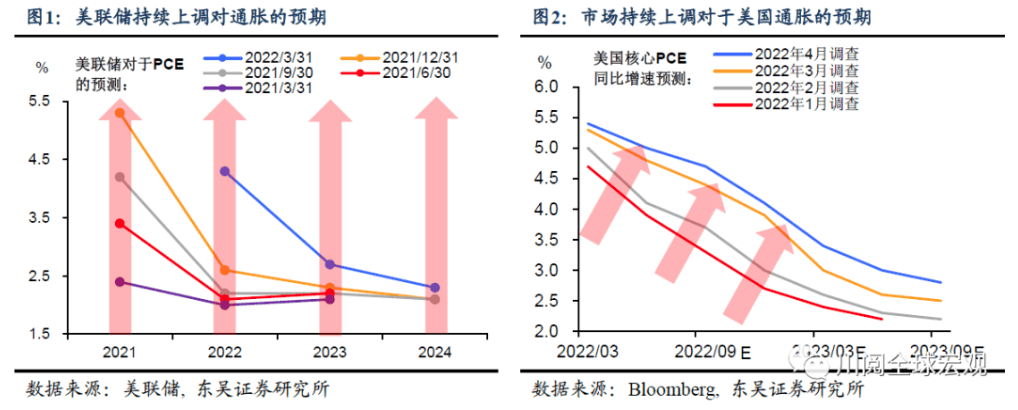

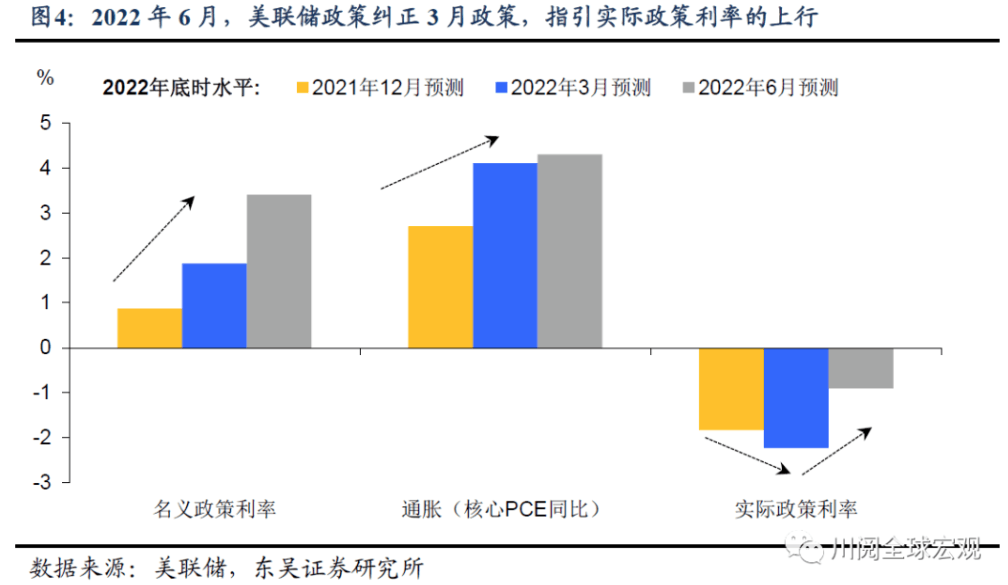

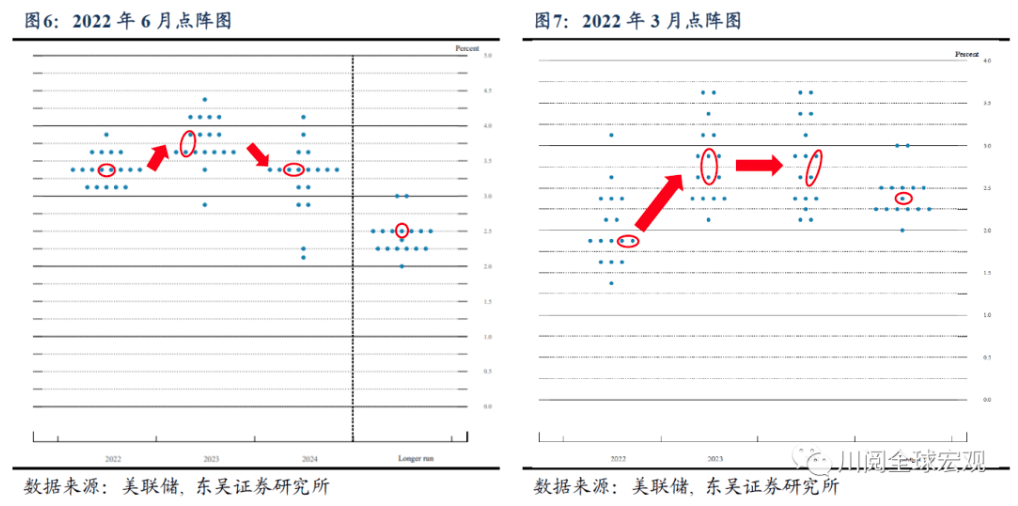

第二,點陣圖糾偏,對年末利率終值的預測大幅升至3.4%。

我們認為美聯儲在2022年3月已經出現了政策失誤,因此只能以更大的經濟代價來挽回。在今年3月的議息會議上,美聯儲將2022年通脹(核心PCE同比)的上調了1.4個百分點,但對2022年政策利率的預測僅上調了1個百分點。

鑑於通脹預測的修正幅度超過了名義政策利率,美聯儲這一預測的修正顯然是違反直覺的——這意味着儘管通脹超調,但美聯儲此前一直在引導實際利率的下行。

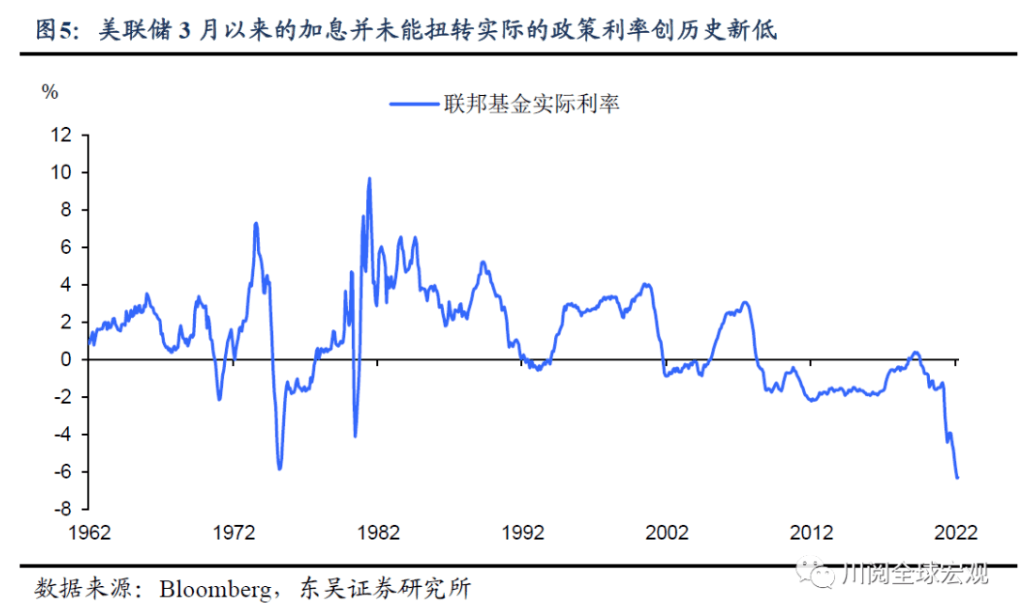

由此可見,正是因為無意間引導了實際利率的下行,美聯儲3月以來的加息並未能起到抗通脹的效果。

而爲了糾正這一政策失誤,美聯儲本次會議在加息75bp的同時,也讓通過暗示年內繼續大幅加息,將2022年名義政策利率預測的上修了1.5個百分點至3.4%,大幅高於通脹上修的0.2個百分點,從而引導實際利率上行1.3個百分點。

第三,控通脹優先,年內暫緩加息的概率不大。

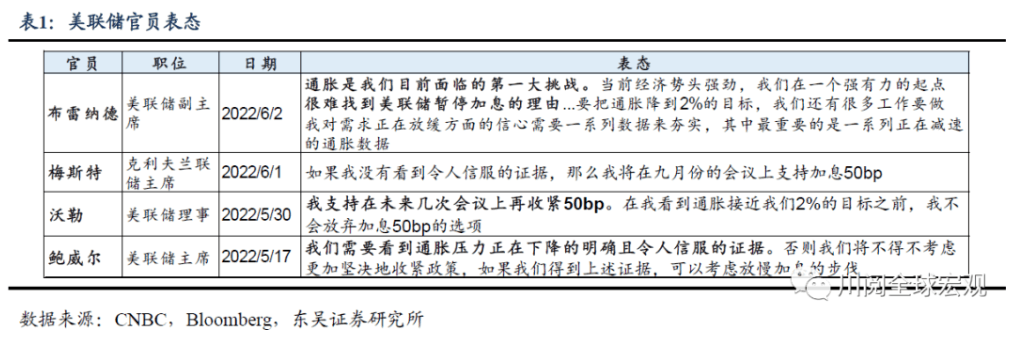

儘管美國股市已回調至熊市區間,市場對於經濟衰退的擔憂有所升溫。但是從鮑威爾、佈雷納德等官員此前的表態(表1),以及6月會議聲明的措辭變化(刪除了預計通脹將回到目標2%的説辭,新增「強烈承諾讓通脹回落到2%」)來看,可以看出美聯儲抗擊通脹的決心,將壓降通脹作為優先事項,如此看來美聯儲可以容忍經濟增速放緩和失業率的小幅回升。

而6月美聯儲也在預測材料中下調對於2022年經濟增速的預測至1.7%(3月為2.8%),上調對於失業率的預測至3.7%(3月為3.5%)。

通脹的「頑固性」+ 美聯儲政策的失誤 = 20世紀90年代以來最大的年度加息幅度。

我們在之前的報告中多次強調2022年美國的高通脹十分頑固,除了「通脹—工資螺旋」、供給瓶頸外,通脹已經全面向更加「堅挺」的服務業和住房價格蔓延,而二者在美國CPI中的權重分別為29%和31%。

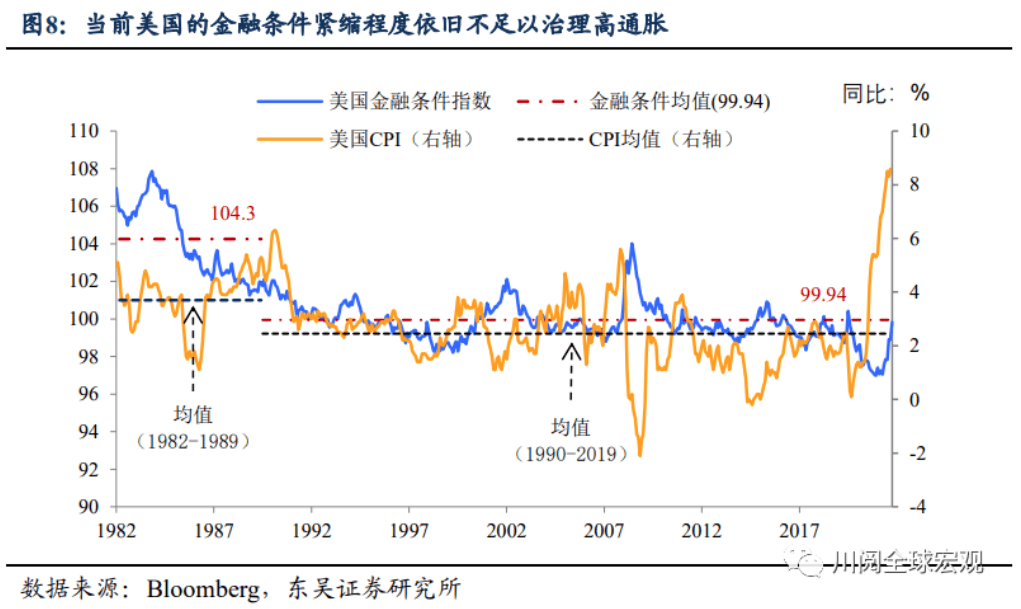

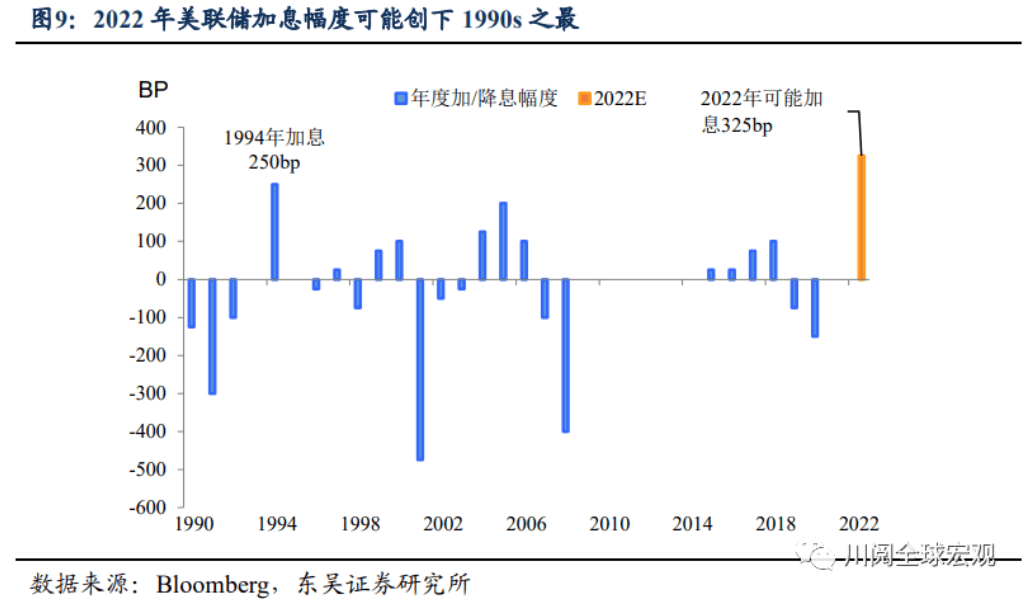

失去「先手」的美聯儲將不得不大幅收緊金融條件,6月點陣圖顯示2022年美聯儲將加息325bp(按政策區間利率上限來計算),這將創下20世紀90年代之最。

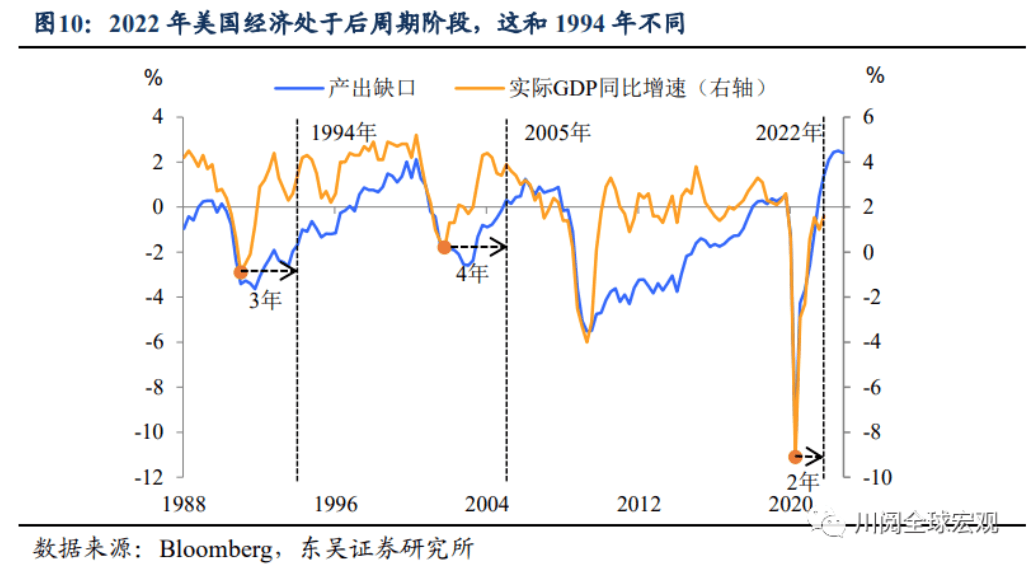

大幅加息+「后周期」,衰退在所難免。

儘管美聯儲對於經濟韌性充滿信心,但我們依舊認為2022年大幅加息下美國經濟很難重現1994年的「軟着陸」:

從經濟和政策周期看,與1994年復甦階段的預防式加息不同,當前美國經濟處於「后周期」階段,經濟慣性更大,需要更大「劑量」的緊縮來扭轉需求,而這會對經濟和市場造成更大的衝擊;

從貨幣政策操作,2022年高通脹會嚴重限制聯儲政策的靈活性。1994年實際通脹的壓力可控,這使得格林斯潘治下的美聯儲能夠在看到經濟放緩跡象后,迅速在1995年2月后停止加息、並在7月開啟「預防式」降息。而當前的高通脹已經成為政策的主要矛盾,美聯儲在緊縮的道路將「騎虎難下」、難以轉向。

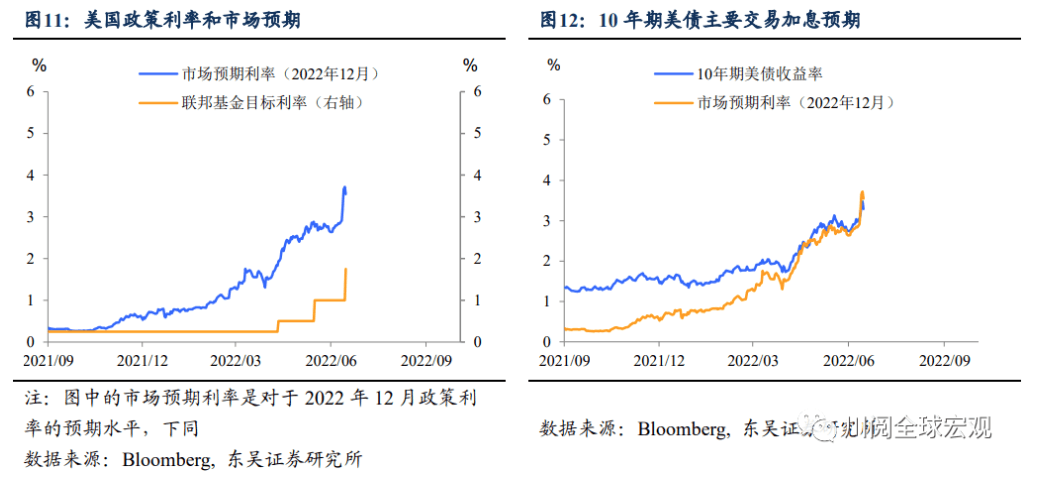

從滯脹到衰退,資產如何定價和演繹?2022年下半年在緊縮之下,美國增長將先於通脹「倒下」,經濟主線將逐步由脹轉向滯。當前美股和美債主要交易「脹」,對「滯」的定價明顯不足:

美債:仍在交易「脹」背后的加息預期。短期內「通脹-緊縮」邏輯可能將是10年期美債收益率衝高,不過美債面臨的問題是市場緊縮預期激進,隨着「滯」的定價開啟,美債收益率將轉入高位震盪+階段性回落。

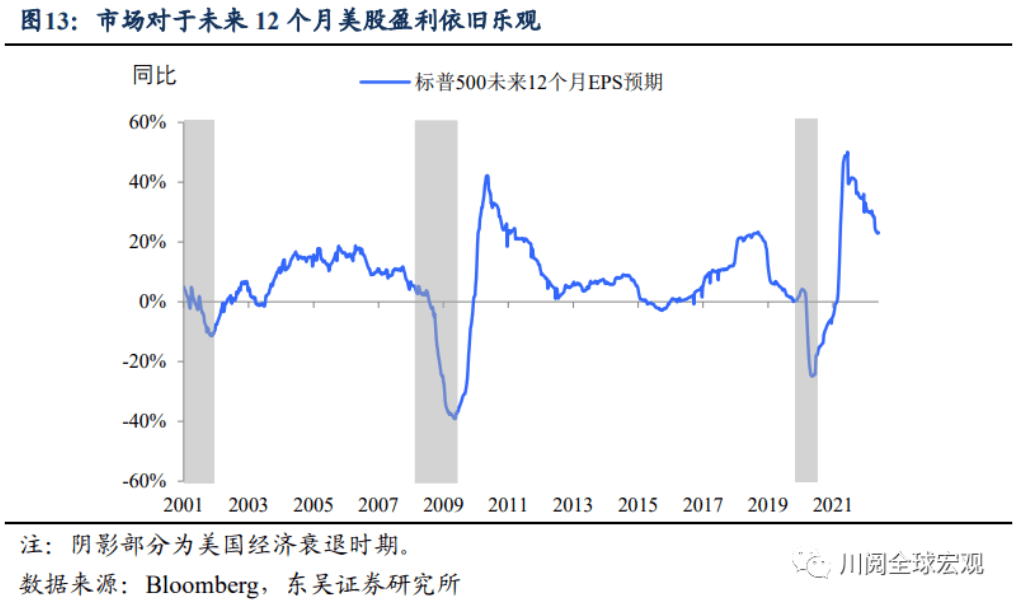

美股:對「滯」的定價嚴重不足。2022年初以來美股的下跌主要反映的是利率上漲下估值下修,公司盈利預期雖然放緩但依舊保持較高正增速,從歷史上看隨着衰退臨近,美股未來12個月盈利預期增速將轉向零增長甚至負增長,這意味着美股的調整尚有空間,而真正的底部出現可能需要盈利觸底以及緊縮的政策(預期)開始轉向。

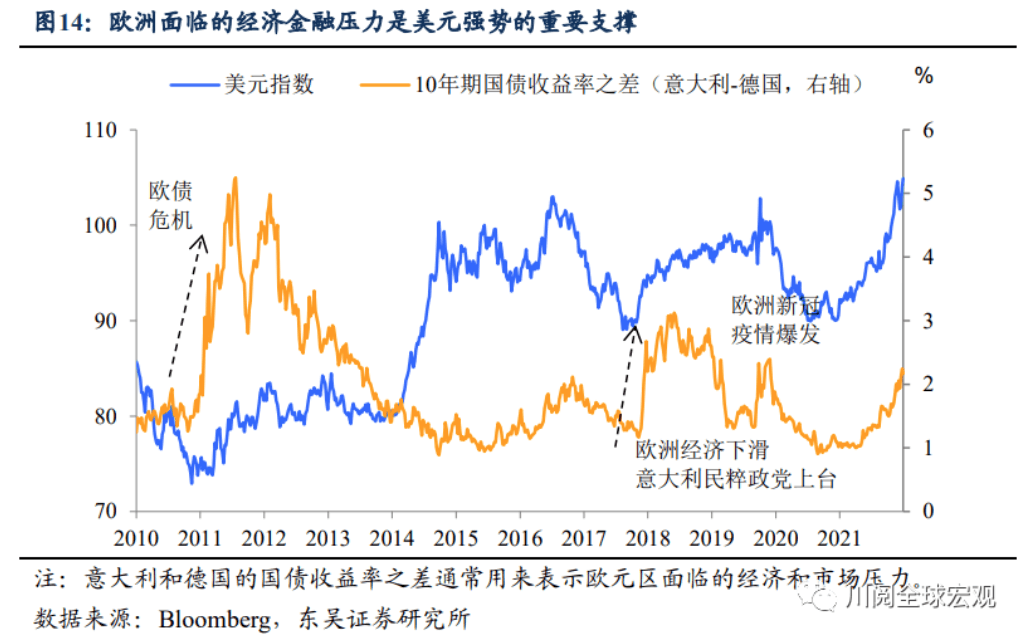

美元:「全靠同行幫襯」。滯脹+美聯儲政策信用受損,這本意味着美元貶值壓力將明顯上升,但是由於俄烏衝突使得歐洲經濟深受打擊,歐央行緊縮「畏手畏腳」,歐元的疲軟是美元強勢的重要支撐。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠