熱門資訊> 正文

觀點 | 為何近期南下資金持續淨流入港股?

2022-06-15 13:07

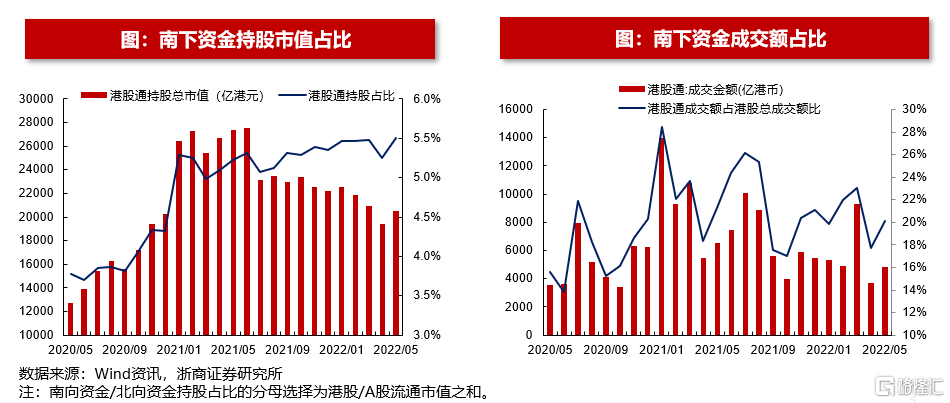

1. 變化趨勢:南下資金持股和交易佔比逐漸上升

南下資金持股和交易佔比擴大,對港股的影響力逐漸增強。港股通持股市值佔流通市值的比例從2020年5月的3.8%上升至2022年5月的5.5%,持股比例不斷擴大。而成交額方面,港股通成交額佔港股總成交額的比例維持在20%左右。

近期港股調整不改南下資金流入趨勢,三方面因素驅動。回顧上期《南下資金近期動態如何?》,我們發現在過去6個月南下資金持續淨流入港股,且其中有4個月單月淨流入規模超過400億港元。近期港股出現短暫調整,但仍然沒有改變南下資金淨流入趨勢。基於此,我們對南下資金流入流出的影響因素進行分析,總結下來主要有三方面原因驅動南下資金持續流入港股:宏觀經濟向好、宏微觀流動性改善和AH溢價高恆指估值低。

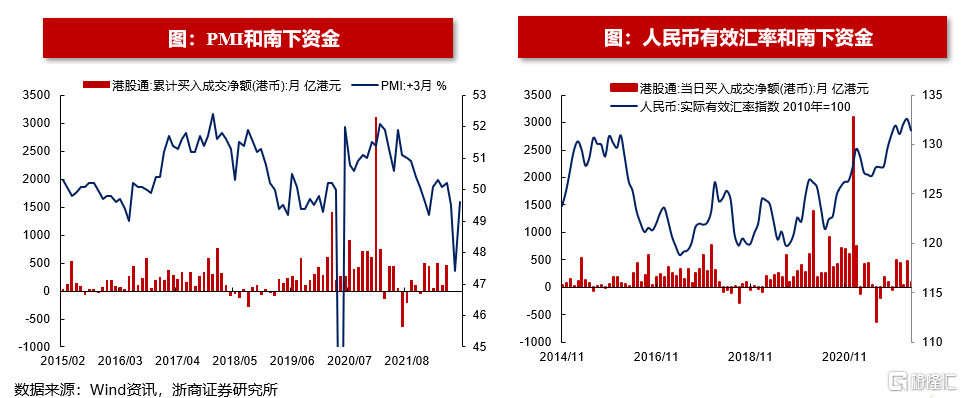

2. 影響因素一:國內宏觀經濟向好

國內宏觀經濟向好是南下資金持續淨流入港股市場的原因之一。

觀察國內PMI和南下資金月度淨流入規模之間的關係,可以看到PMI走勢一定程度上領先南下資金約一個季度的時間。港股中有很大一部分個股是內地公司,PMI上升表明國內經濟向好,往往對應南下資金大幅淨流入的階段。5月PMI最新數據顯示經濟有回暖跡象,穩增長政策效果初顯,南下資金因此也維持相對較強的淨流入態勢。

觀察人民幣有效匯率和南下資金月度淨流入規模,可以發現在人民幣升值階段中南下資金持續淨流入港股。人民幣有效匯率上升,很大程度上受國內經濟改善的影響。往往人民幣資產在這段時間內受內資和外資共同增持。

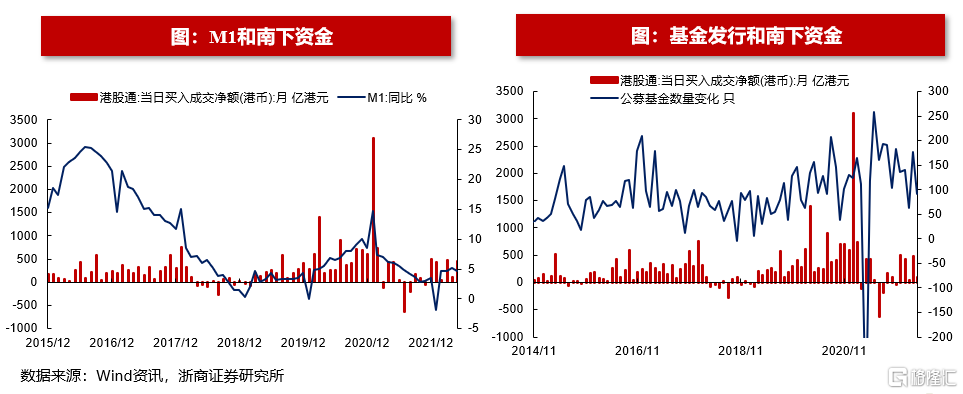

3. 影響因素二:宏微觀流動性向好

流動性環境明顯改善是南下資金持續淨流入港股市場的原因之二。

觀察M1和南下資金淨流入規模之間關係,可以看到兩者也呈現較為明顯的正相關關係。M1增速上升,表明消費和終端市場需求強勁,整體流動性環境也較為充裕。過剩的流動性將外溢至港股市場,導致南下資金淨流入規模的擴大。近期信用數據的改善,側面也說明了流動性環境相對較好,南下資金因此也維持較強的淨流入態勢。

觀察公募基金數量變化和南下資金淨流入規模之間關係,可以看到兩者也呈現較明顯的正相關關係。市場流動性較好的時候,公募基金新發行的數量將明顯多余清盤數量,此時剩余的流動性也將南下淨流入港股市場。

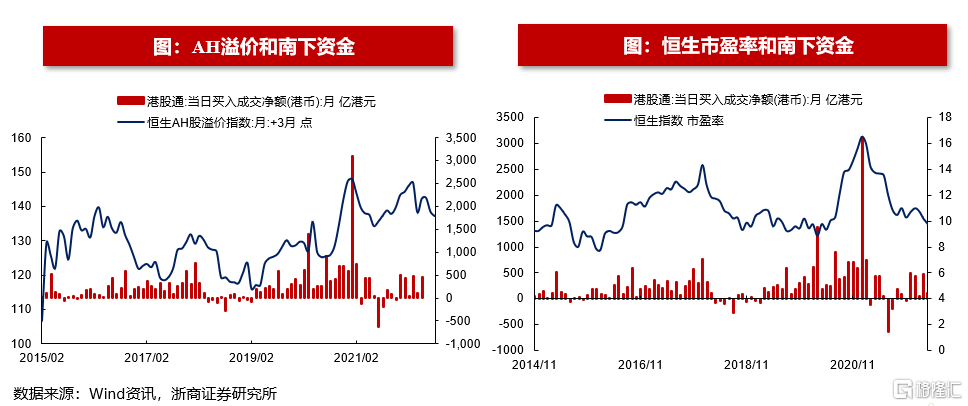

4. 影響因素三:AH溢價高恆指估值低

AH高溢價和恆指低估值是南下資金持續淨流入港股市場的原因之三。

觀察AH溢價和南下資金淨流入規模之間關係,可以看到AH溢價一定程度上領先南下資金淨流入趨勢約一個季度時間。當AH溢價不斷攀升,本身也就反映了AH兩地上市的公司中H股估值被明顯低估,此時國內資金更傾向於南下配置估值更加便宜的港股。目前AH溢價仍維持在140點歷史高位,也是南下資金維持近期維持較強淨流入趨勢的原因之一。

觀察恆生指數市盈率和南下資金淨流入規模之間關係,可以看到恆生指數估值接近歷史底部后南下資金將呈現明顯淨流入的趨勢。歷史中來看,當恆生指數的市盈率處於10以下的歷史低點后,南下資金均出現明顯淨流入港股的趨勢。目前恆生指數的市盈率為9.97,仍位於歷史底部。

摘要

宏觀流動性:

1.上周逆回購淨投放100億,MLF沒有操作;

2. 市場利率方面,DR007和R007分別下降至1.57%和1.63%;

3. 十年期國債收益率維持在2.76%;

4. 美元兑人民幣小幅下降至6.7;

5. 理財產品預期收益率(3個月)維持在1.75%。

A股市場資金面和情緒面:

1.上周A股成交額和換手率均小幅上升;

2. 兩融余額小幅上升1.53萬億;

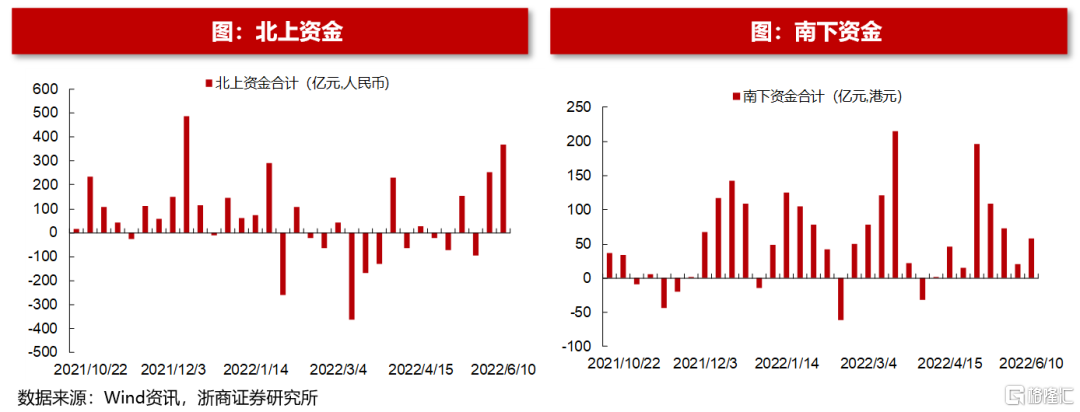

3. 北上資金大幅淨流入368.3億元;

4. 上周A股小幅淨減持、回購規模下降,本周限售解禁規模下降;

5. 風格來看,上周大盤股、高PE、高價股、績優股表現最好。

A股和全球估值:

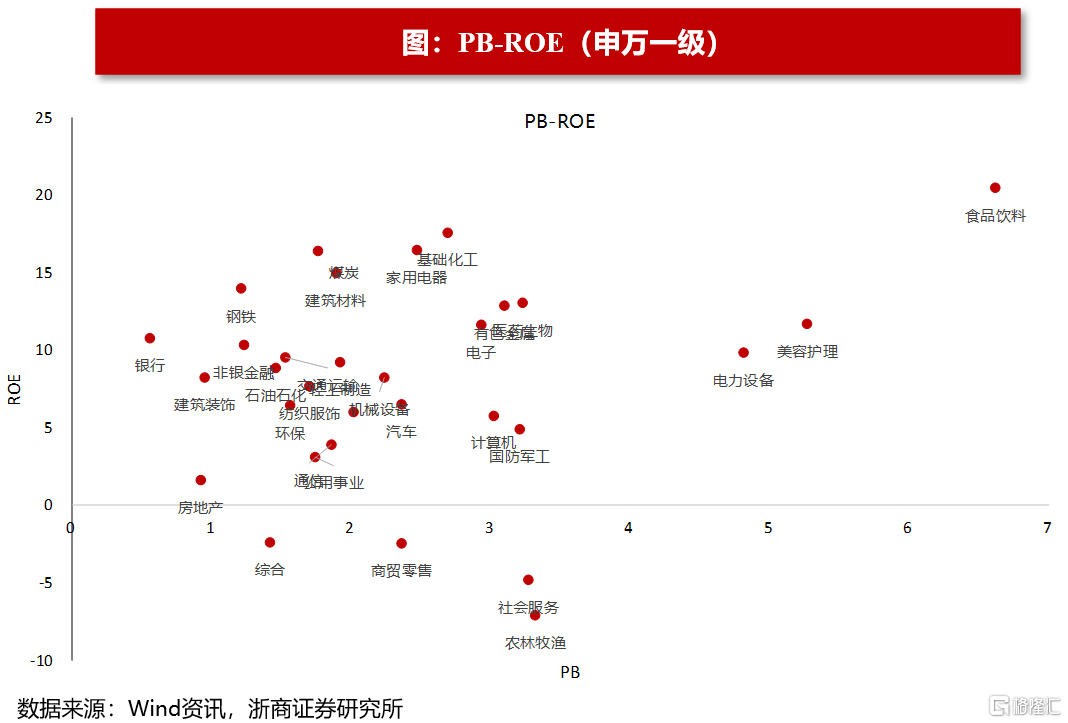

從PB-ROE的角度來看,目前估值水平遠低於盈利能力的行業分別為銀行、鋼鐵、煤炭、建築裝飾、非銀金融、建築材料、家用電器、基礎化工、交通運輸、輕工製造。

正文

宏觀流動性

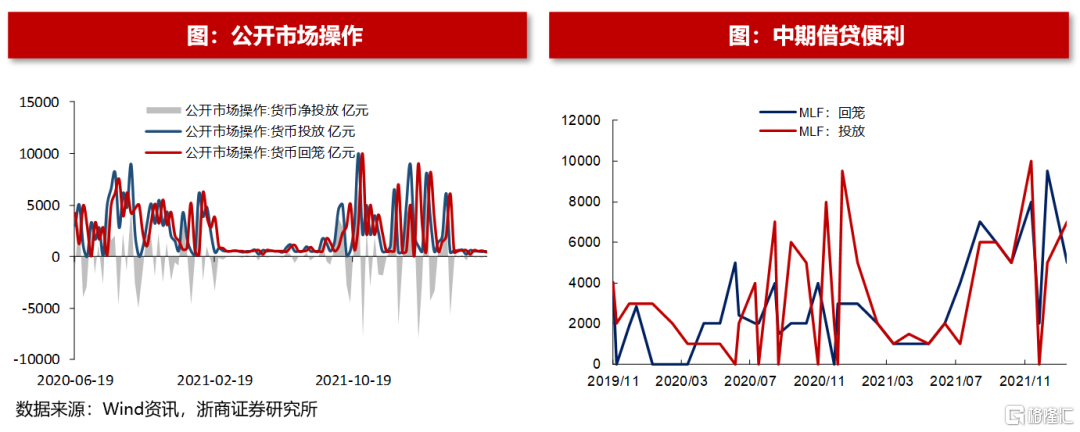

量指標:公開市場操作

上周貨幣總計淨投放100億元。上周貨幣投放量500億元,貨幣回籠量400億元。

上周逆回購淨投放100億元。上周逆回購投放量為500億元,逆回購回籠量為400億元。

上周MLF淨投放0億元。上周MLF投放量為0億元,回籠量0億元。

量指標:新型貨幣工具

5月PSL新增0億元。5月PSL期末余額為26203億元,當月減少885億元。

5月SLF操作2.38億元,當月減少0.7億元。

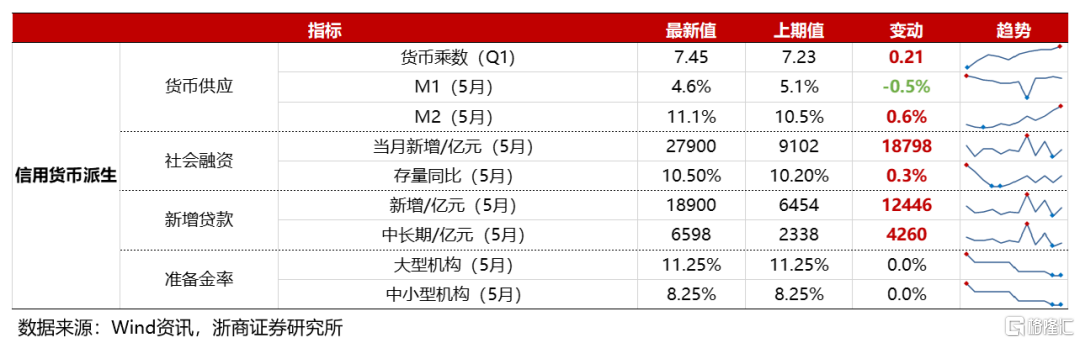

量指標:信用貨幣派生

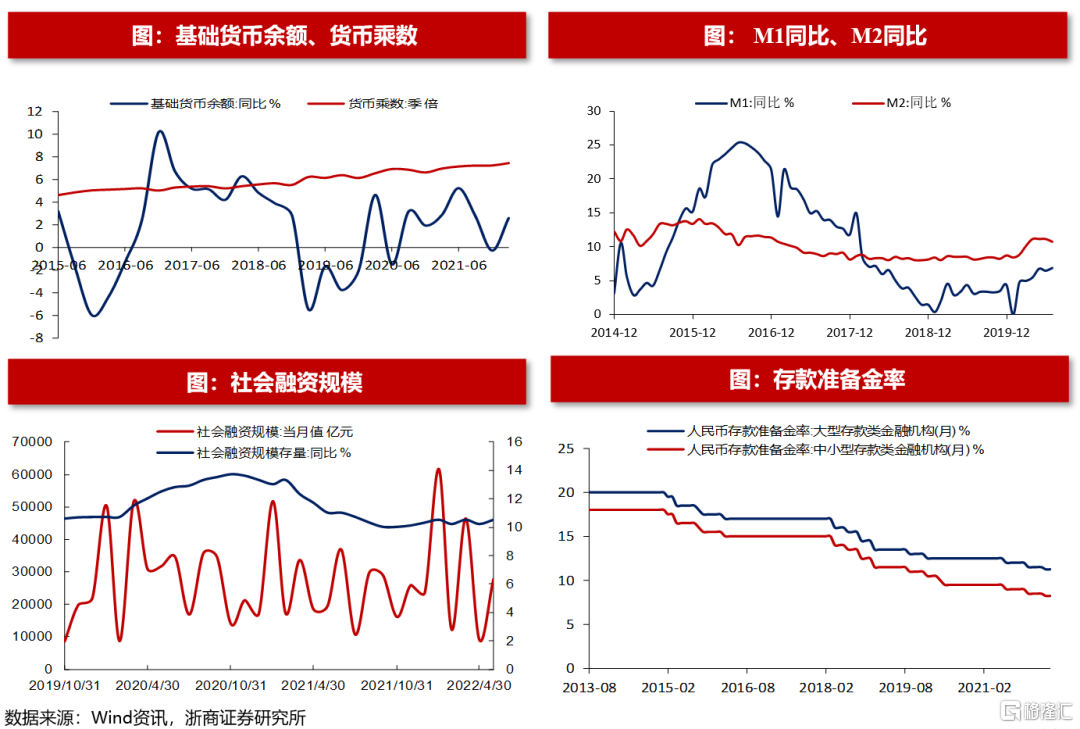

2022年Q1貨幣乘數為7.45,上升0.2。基礎貨幣余額同比減少1.5%。

2022年5月M1同比增長4.6%,較上個月下降0.5個百分點。M2同比增長11.1%,較上個月上升0.6個百分點。

2022年5月存款準備金率不變。5月大型金融機構人民幣存款準備金率為11.25%,中小型金融機構為8.25%。

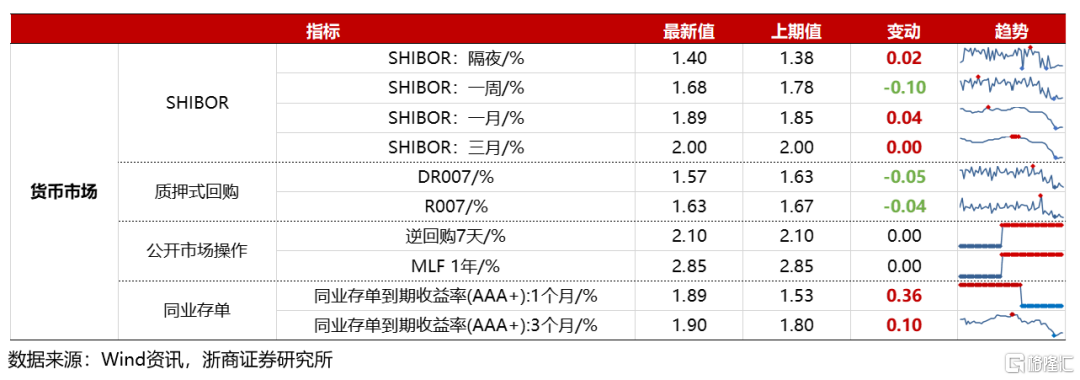

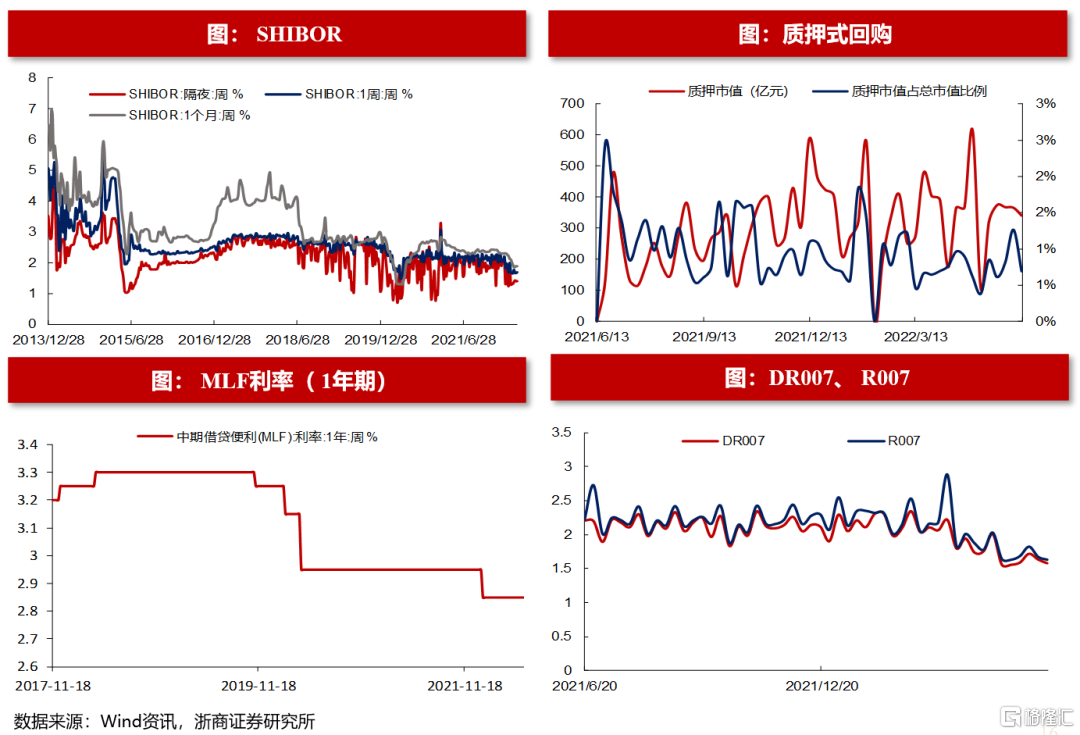

價指標:貨幣市場利率

上周SHIBOR隔夜/一周/一月利率分別為1.4%(+0.02%)、1.68%(-0.1%)、1.89%(+0.04%)。上周DR007/R007分別為1.57%(-0.05%)、1.63%(-0.04%)。同業存單(AAA+)1個月到期收益率為1.89%(+0.36%), 同業存單(AAA+)3個月到期收益率為1.9%(+0.1%)。

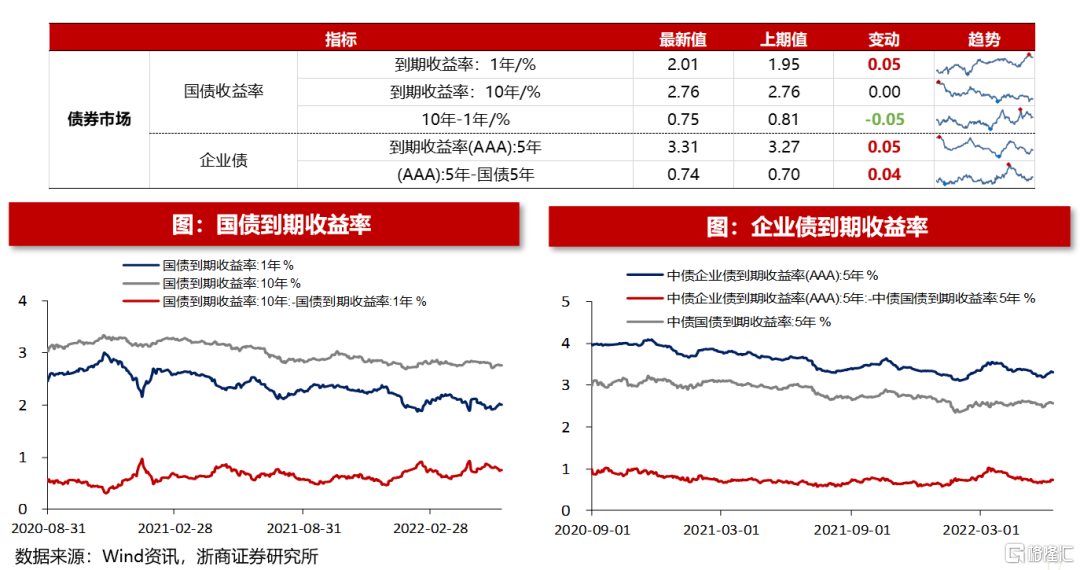

價指標:債券市場利率

上周國債期限利差收窄。上周國債1年到期收益率為2%(+0.05%),10年到期收益率為2.8%(+0%)。上周期限利差為0.75%(-0.05%)。

上周企業債到期收益率上升。上周企業債到期收益率(AAA)5年為3.31%(+0.05%)。

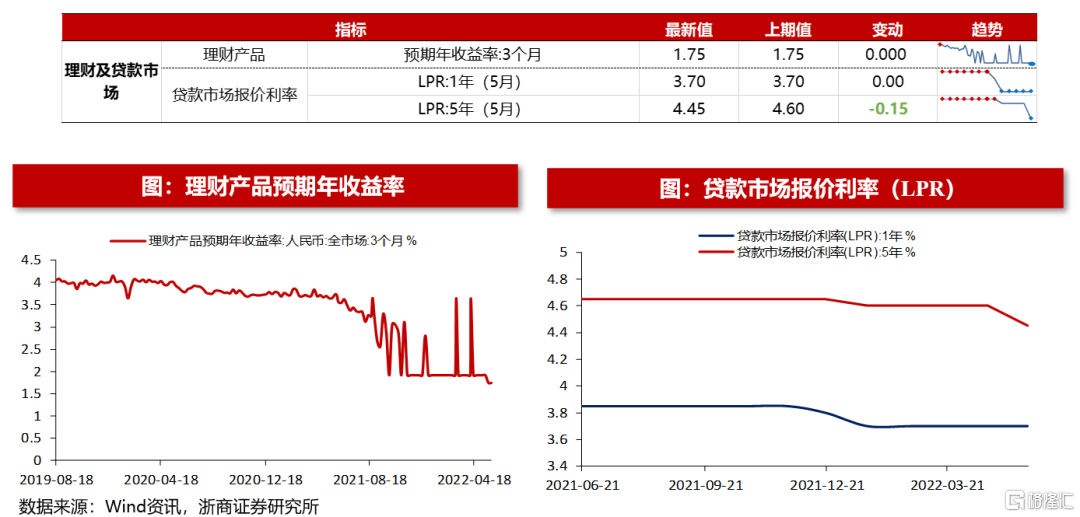

價指標:理財及貸款市場利率

上周理財產品預期年收益率不變。上周理財產品預期年收益率(3個月)為1.75%(+0%)。

本月貸款市場報價利率下滑。本月一年期LPR為3.7%(+0%),五年期LPR為4.45%(-0.15%)。

價指標:外匯市場

上周美元指數上升,人民幣對美元升值。上周美元指數為104.19(+2)。美元兑人民幣即期匯率為6.69(+0.018)。

A股市場資金面和情緒面

資金面:股票供給

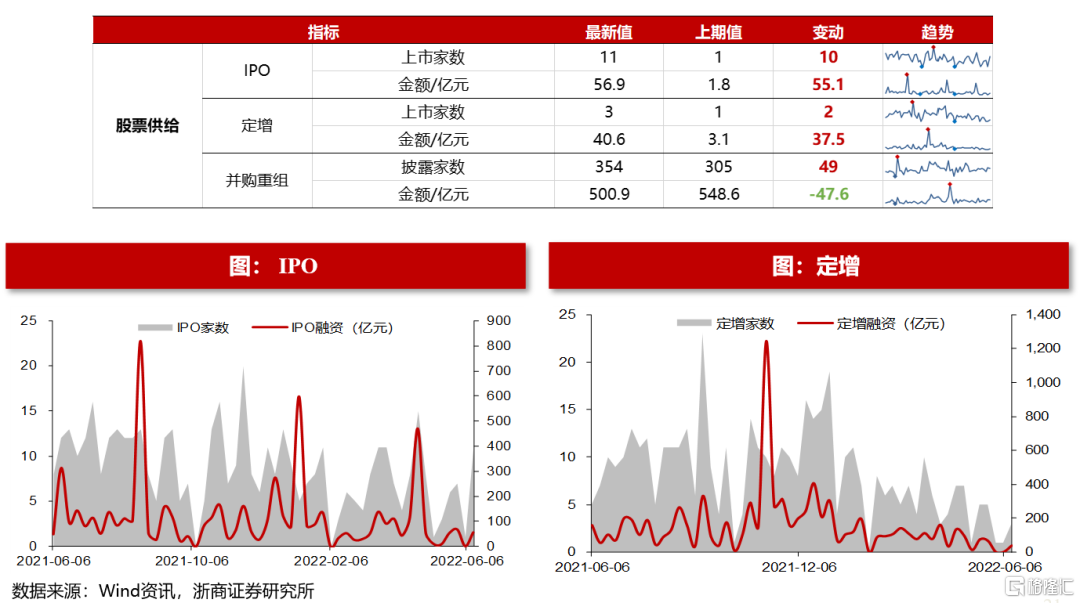

上周IPO上市家數增加,定增家數增加,併購重組家數增加。上周IPO上市有11家(+10家),金額56.9億(+55.1億元)。定增有3家(+2家),金額40.6億元(+37.5)億元。併購重組有354家(+49家),金額500.9億元(-47.6億元)。

資金面:成交量和換手率

上周全A日均成交額增加。上周全A日均成交量為881.9億股(+115.4億股),成交額為10562.3億元(+1754.7億元)。

上周全A換手率上升。上周全A換手率為2.9%(+0.41%)。

上周A股淨主動賣出。上周A股淨主動賣出426.1億元(-433.9億元)。

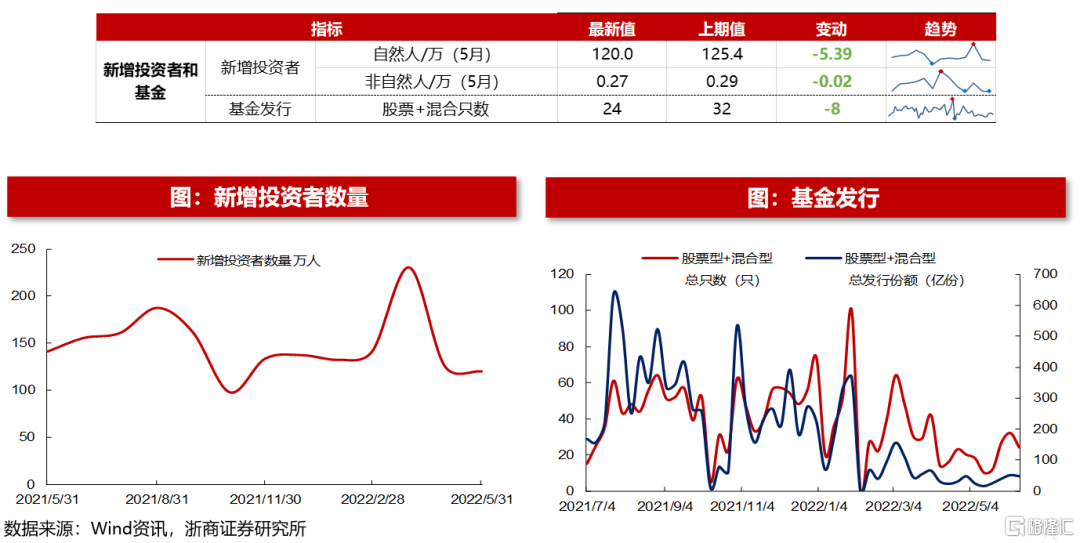

資金面:新增投資者和基金

5月新增投資者數量減少。5月新增投資者中自然人為119.99萬(-5.39萬),非自然人為0.27萬(-0.02萬)。

上周股票型和混合型基金發行數量為24只,較前周減少8只。

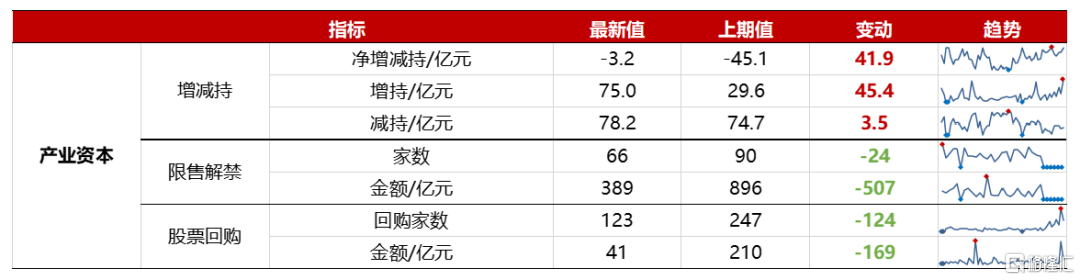

資金面:產業資本

上周產業資本淨減持。上周產業資本增持75億元(+45.4億元),減持78.2億元(+3.5億元),淨減持3.2億元(+41.9億元)。

本周限售解禁家數減少。本周限售解禁家數為56家(-34家),金額為1060.9億元(+164.9億元)。

上周股票回購家數減少。上周股票回購家數為123家(-124家),金額為41.2億元(-168.8億元)。

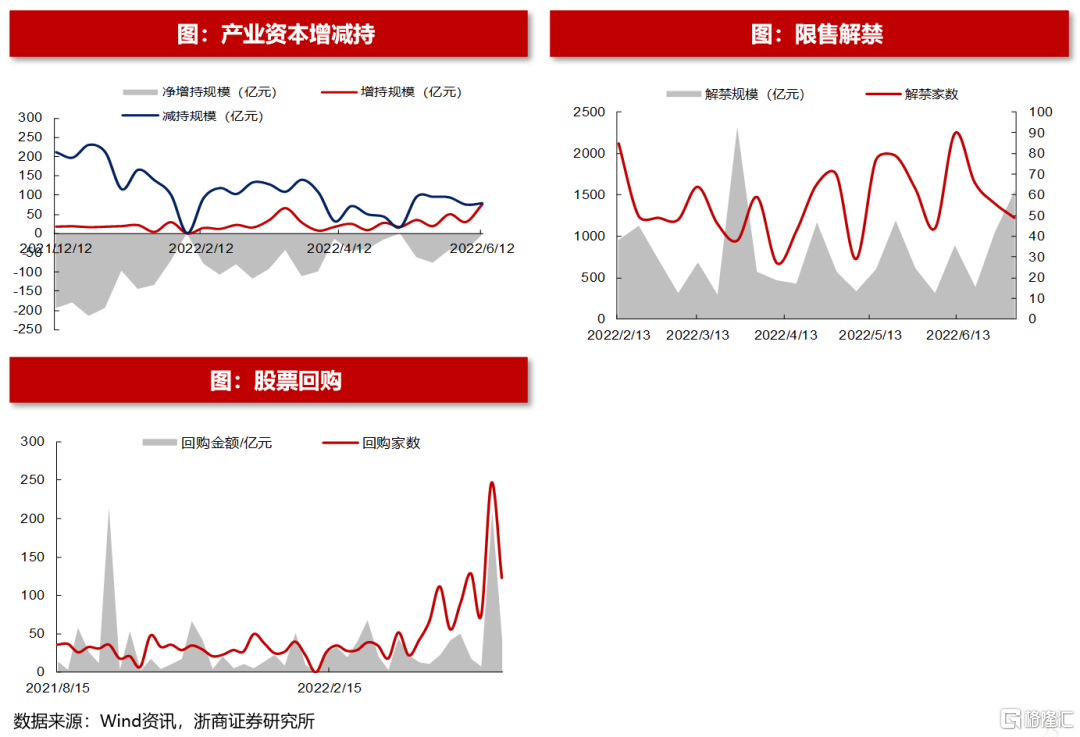

資金面:槓桿資金

上周兩融余額上升。上周槓桿資金兩融余額為15332.9億元(+189.2億元),市值佔比為1.7%(-0.03%)。融資買入額3920.5億元(+2101.6億元),佔成交額比重為7.4%(+0.6%)。

資金面:海外資金

上周北上資金淨流入。上周北上資金淨流入368.3億元,較前一周流入增加114.9億元。

上周北上資金淨流入前十大個股分別為貴州茅臺(60.68億元)、伊利股份(26.62億元)、中國中免(22.29億元)、隆基綠能(13.48億元)、藥明康德(9.46億元)、比亞迪(8.6億元)、通威股份(7.71億元)、紫金礦業(6.58億元)、東方財富(5.92億元)、海爾智家(4.47億元)。

上周北上資金淨流出前十大個股分別為鹽湖股份(-10.61億元)、中遠海控(-9.06億元)、寧德時代(-7.32億元)、國軒高科(-4.93億元)、天華超淨(-4.93億元)、長江電力(-4.45億元)、萬科A(-4.13億元)、雅化集團(-2.42億元)、陽光電源(-1.99億元)、恆瑞醫藥(-1.9億元)。

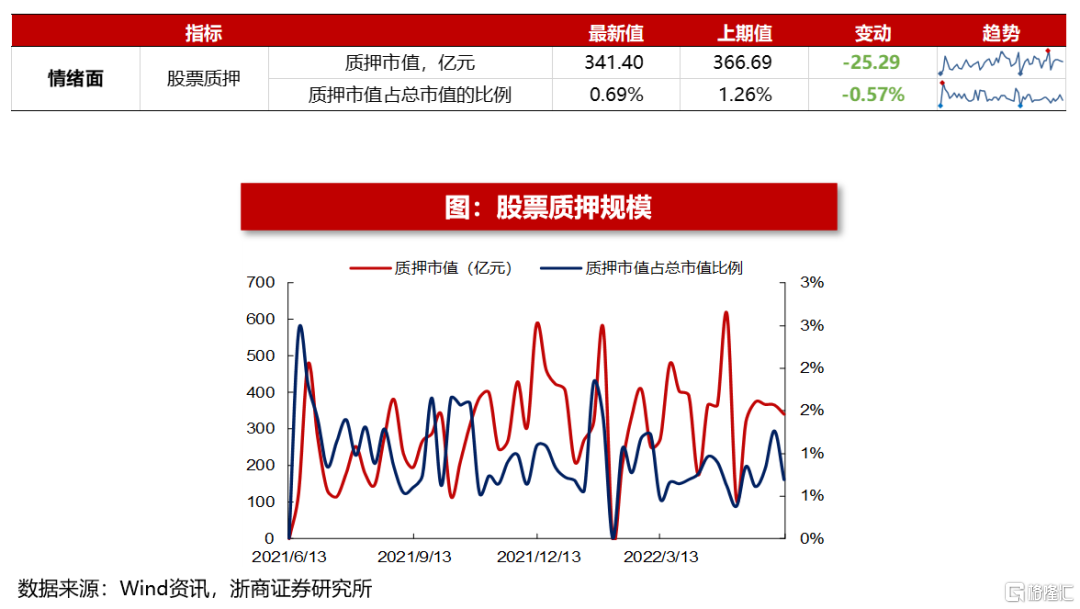

情緒面:股票質押

上周股票質押佔總市值的比例下降。上周質押市值為341.4億元(-25.29億元),質押市值佔總市值的比例為0.69%(-0.57%)。

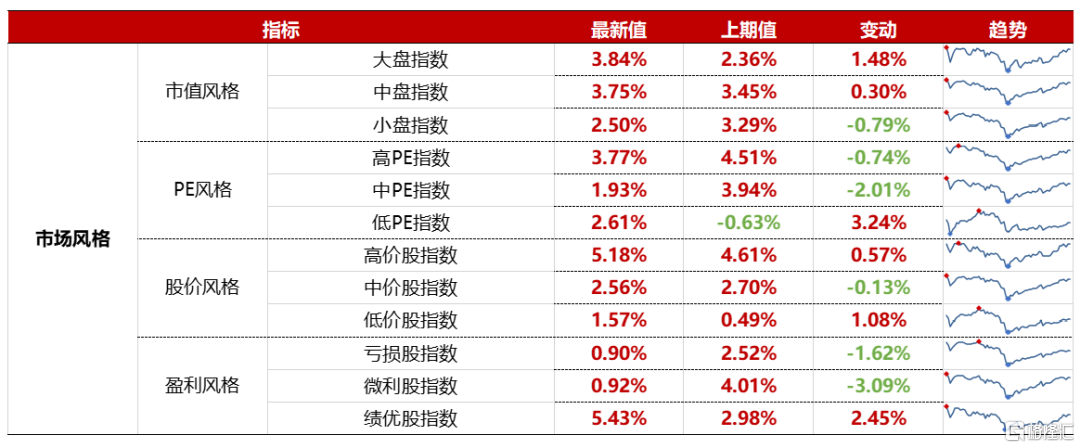

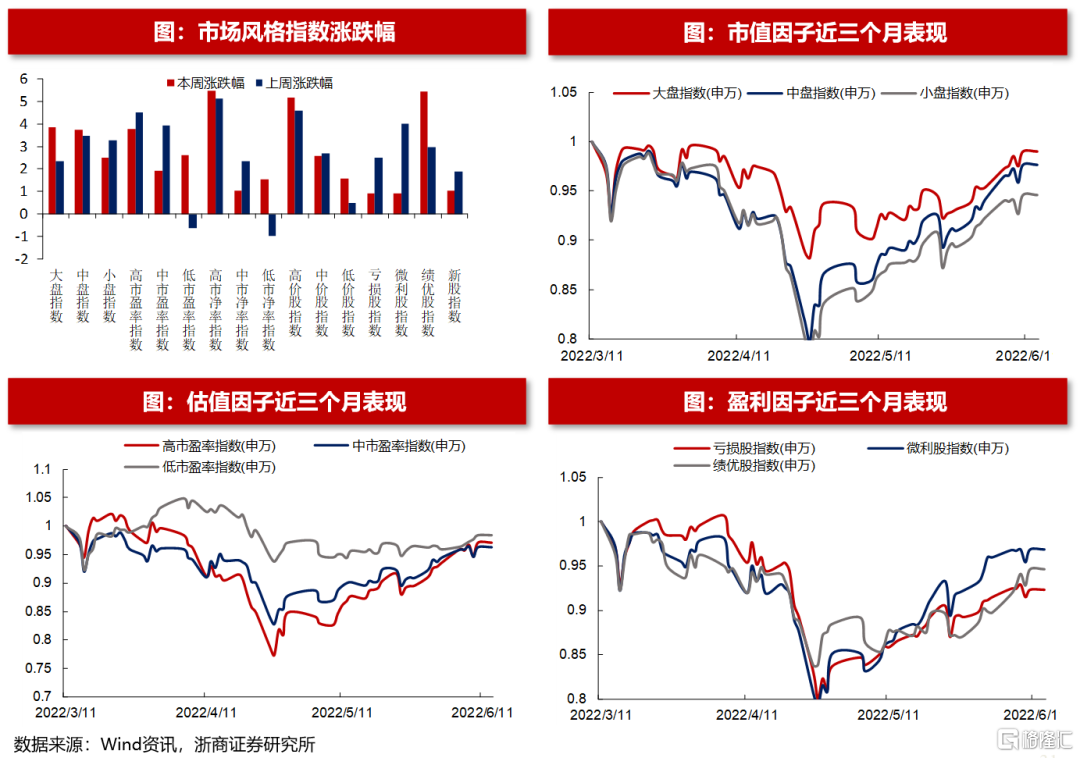

情緒面:市場風格變換

上周大盤指數、高PE指數、高價股指數、績優股指數表現相對佔優。上周市值風格中,大盤/中盤/小盤指數漲跌幅分別為3.84%、3.75%、2.5%。PE風格中,高PE/中PE/低PE指數漲跌幅分別為3.77%、1.93%、2.61%。股價風格中,高價股/中價股/低價股指數的漲跌幅分別為5.18%、2.56%、1.57%。盈利風格中,虧損股/微利股/績優股指數的漲跌幅分別為0.9%、0.92%、5.43%。

A股市場估值

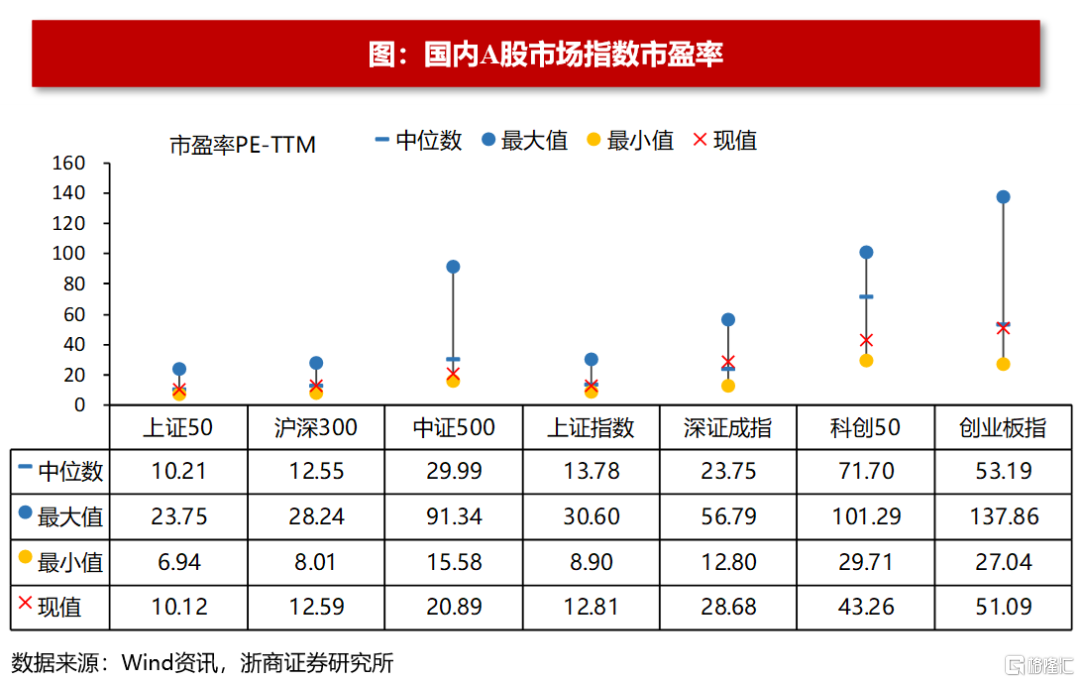

主要A股市場指數市盈率

上周上證50、滬深300、中證500、上證指數、深圳成指、中小板指、創業板指的市盈率分別為10.12、12.59、20.89、12.81、28.68、43.26、51.09。過去十年分位數分別為55.1%、57.3%、11.2%、42.2%、68.4%、10.1%、46%。

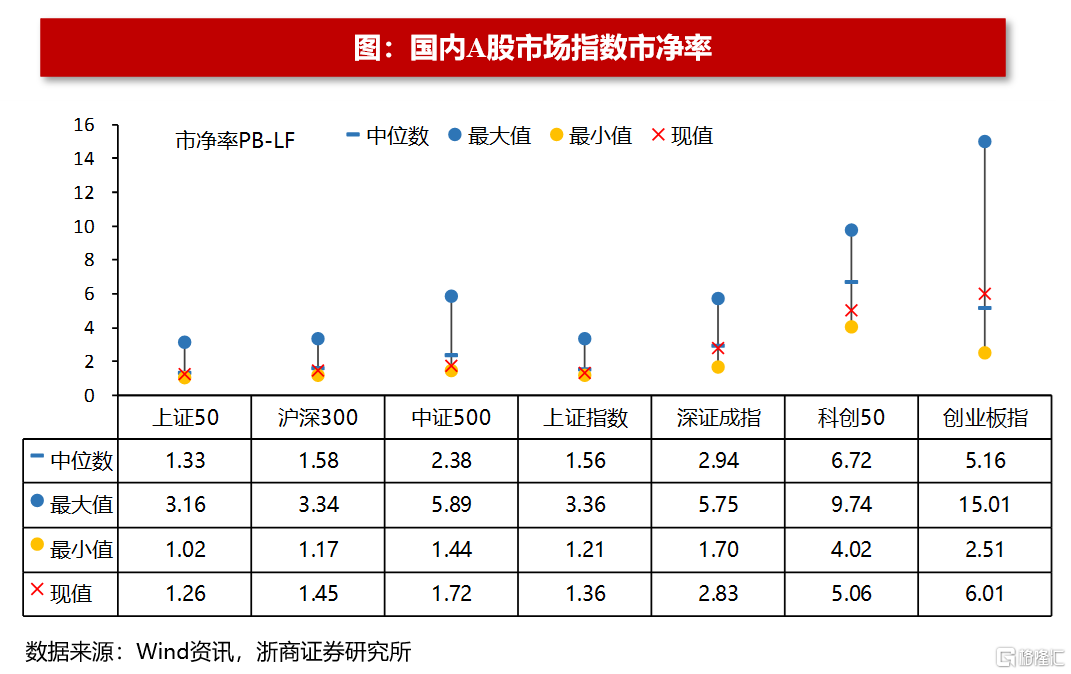

主要A股市場指數市淨率

上周上證50、滬深300、中證500、上證指數、深圳成指、中小板指、創業板指的市淨率分別為1.26、1.45、1.72、1.36、2.83、5.06、6.01。過去十年分位數分別為47.6%、30.6%、5.5%、16.2%、52.5%、7.4%、60.4%。

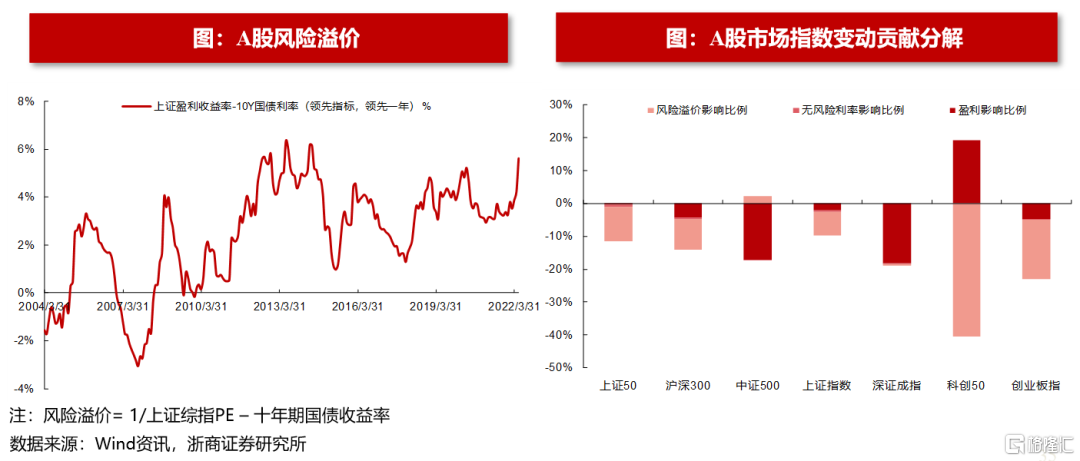

年初以來主要A股市場指數的驅動因素拆分

今年以來上證50、滬深300、中證500、上證指數、深圳成指、中小板指、創業

板指漲跌幅受盈利影響的比例分別-0.34%、-4.3%、-17.12%、-2.04%、

-18.19%、19.24%、-4.78%,受無風險利率影響的比例分別為-0.59%、

-0.49%、-0.3%、-0.47%、-0.23%、-0.15%、-0.13%,受風險溢價影響的比例分別為-10.51%、-9.41%、2.22%、-7.24%、-0.58%、-40.21%、

-18.15%。

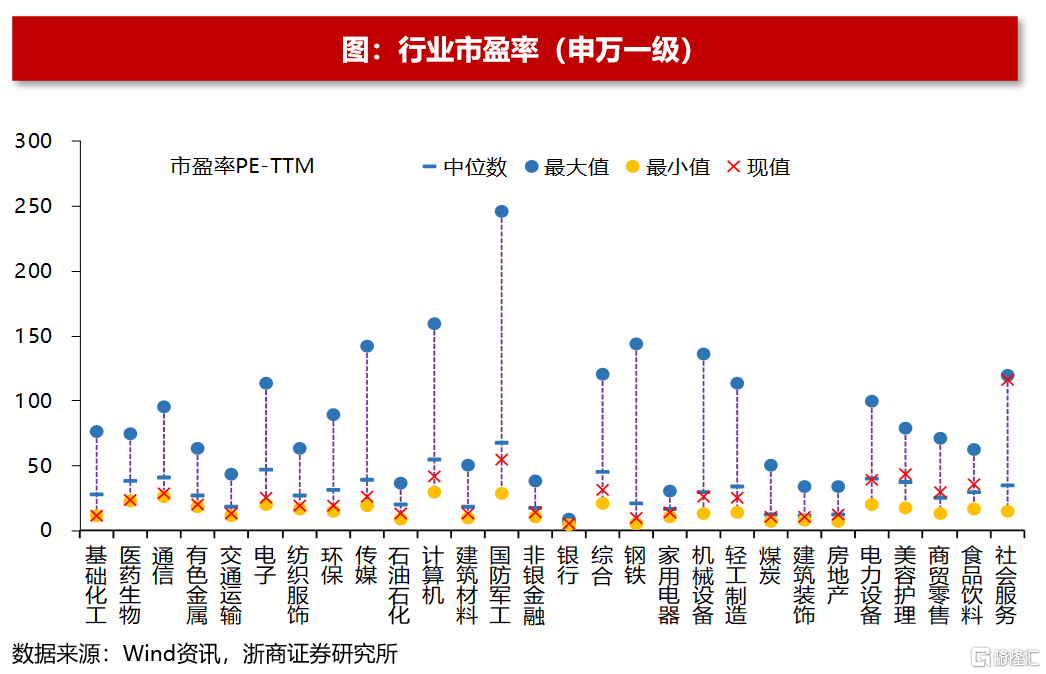

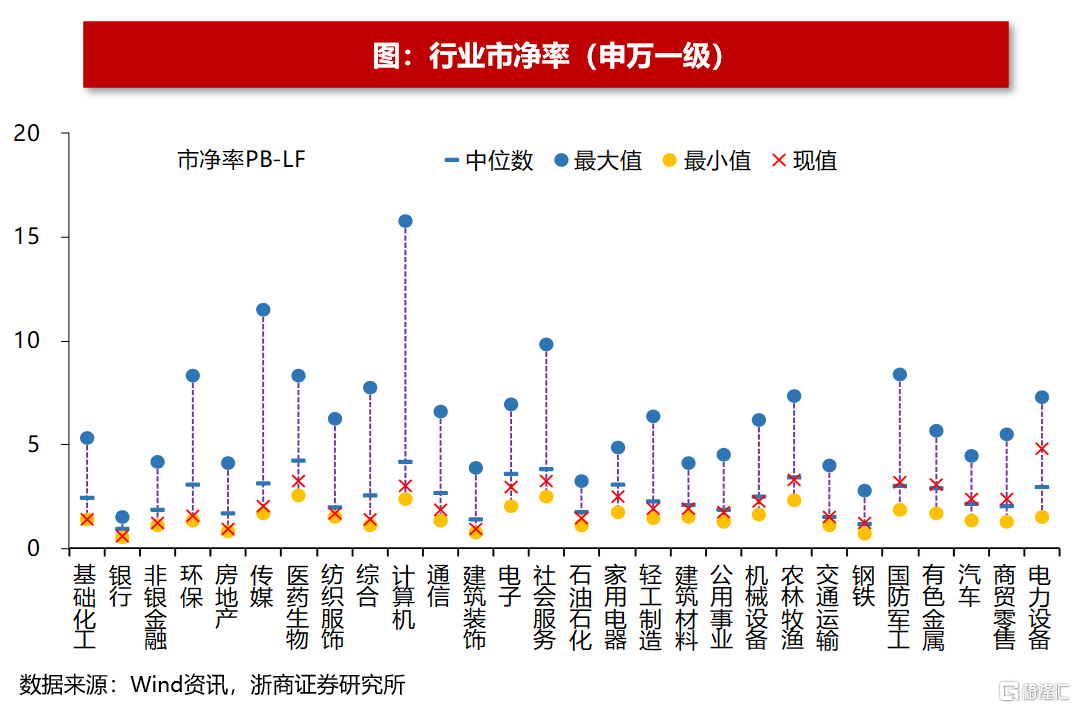

申萬一級行業市盈率

上周市盈率分位數(十年)較低的行業有基礎化工 (0%)、醫藥生物 (0.9%)、通信 (1.2%)、有色金屬 (1.3%)、交通運輸 (3.7%),市盈率分位數(十年)較高的行業有社會服務 (86%)、食品飲料 (76.6%)、商貿零售(66.2%)、美容護理 (62.7%)、電力設備 (46.8%)。

申萬一級行業市淨率

上周市淨率分位數(十年)較低的行業有基礎化工 (0%)、銀行 (1%)、非銀金融 (1.2%)、環保 (2.2%)、房地產 (2.8%),市淨率分位數(十年)較高的行業有電力設備 (88.4%)、商貿零售 (71%)、汽車 (62.9%)、有色金屬 (60.1%)、國防軍工 (56.5%)。

申萬一級行業PB-ROE

從PB-ROE的角度來看,上周估值水平遠低於盈利能力的行業分別為銀行、鋼鐵、煤炭、建築裝飾、非銀金融、建築材料、家用電器、基礎化工、交通運輸、輕工製造。

全球市場估值

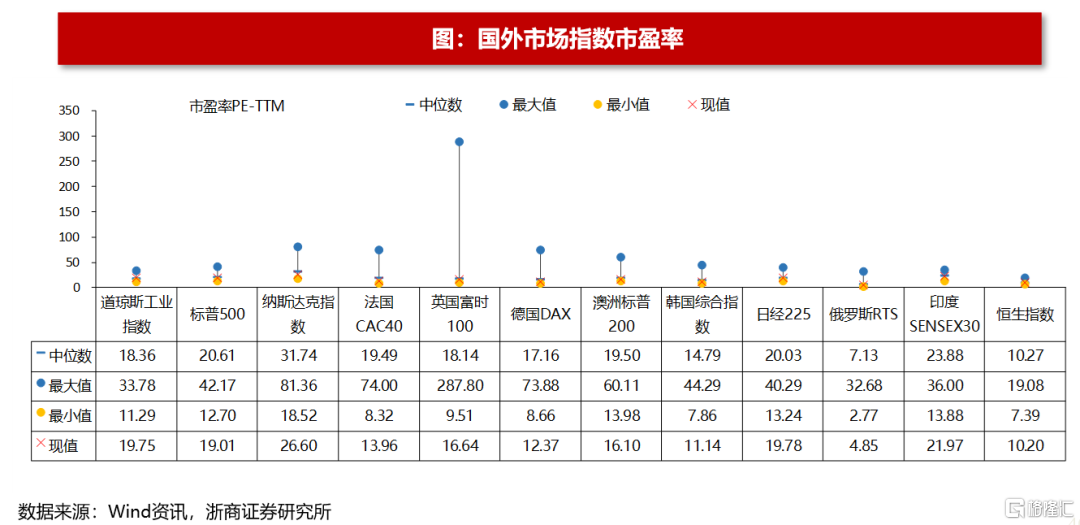

全球股票市場的市盈率

上周道瓊斯工業指數、標普500、納斯達克指數、法國CAC40、英國富時100、德國DAX、澳洲標普200、韓國綜合指數、日經225、俄羅斯RTS、印度SENSEX30、恆生指數的市盈率分別為19.75、19.01、26.6、13.96、16.64、12.37、16.1、11.14、19.78、4.85、21.97、10.2。過去十年分位數分別為55.2%、31.9%、18.6%、10.6%、25.3%、7%、4.4%、9.3%、46.3%、6.5%、29.2%、54.8%。

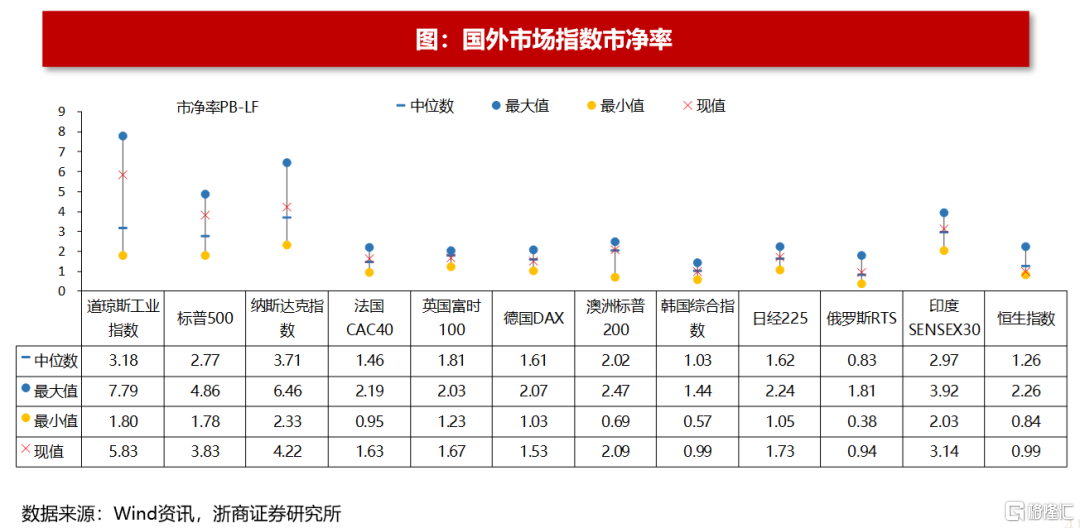

全球股票市場的市淨率

上周道瓊斯工業指數、標普500、納斯達克指數、法國CAC40、英國富時100、德國DAX、澳洲標普200、韓國綜合指數、日經225、俄羅斯RTS、印度SENSEX30、恆生指數的市淨率分別為5.83、3.83、4.22、1.63、1.53、2.09、0.99、0.99、1.73、0.94、3.14、0.99。過去十年分位數分別為83.7%、84.9%、61%、74.9%、19.8%、25.2%、62.6%、43.1%、62.8%、70.9%、71.8%、9.9%。

風險提示

1. 流動性出現較大的波動

2. 歷史估值不具備參考意義

推薦文章

新股申購 | 多光譜AI技術龍頭海清智元今起招股,一手入場費3636.31港元

華盛早報 | 中東戰火重燃!納指跌近2%,伊朗關閉霍爾木茲海峽;黃金已跌去今年所有漲幅;甲骨文績后大跌10%

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

美股機會日報 | 警報拉響!納指期貨跳水跌1.6%,特朗普或繼續對伊軍事打擊;美國5月CPI料重回「4字頭」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?