原創精選> 正文

換一種策略吧!美股的內在價值變了

2022-06-15 17:07

編輯:Desmond

今天(美東時間6月15日),跟上個交易日相比,美股的下跌稍微緩和了一些。

但與此同時,衡量市場恐慌程度的恐慌指數VIX則是繼續收跌,跌幅達到 3.91%,反映市場非常恐慌。

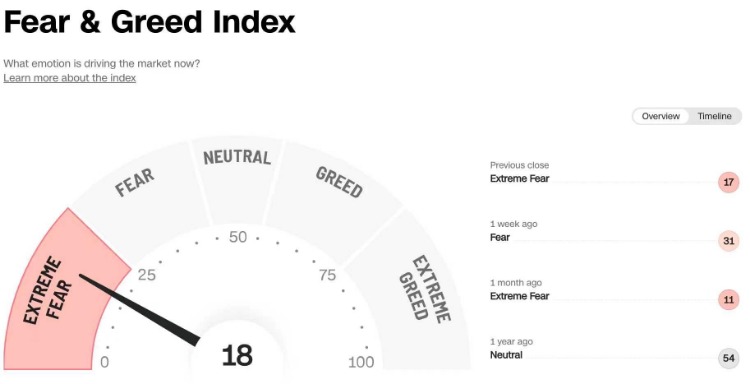

恐懼與貪婪指數(來源:CNN)

「別人恐懼我貪婪」這句話在當下可能並不適用。

近期就有貝萊德的首席全球策略師Wei Li表示,對未來6~12個月的美股持中性看法,並列出了3個謹慎的理由:利潤率下行風險加劇、股票估值不低、美聯儲過度收緊貨幣政策的風險越來越大。

總而言之,其實這波下跌的主線邏輯非常清晰明瞭:股票的內在價值出現了變化。

一、資金面中的衰退預期

大家應該都還記得上周五美股盤前,美國CPI數據公佈之后當晚的暴跌。

5月份美國的CPI增長,依舊維持在高水位。如果美聯儲再不加息,恐怕就真要出問題了。

本輪美股大跌背后是經濟疲軟疊加高通脹(來源:蘿卜投資)

但通過加息的方式控制通脹,在減少貨幣供給的同時,副作用是推升市場的無風險利率。

無風險利率變高,資產在承擔同樣風險的情況下,應該要有更高的收益才能值回票價;市場利率提高意味着融資成本增加,提高資產回報率才能保證預期收益。如此一來,資金便會逃逸,去尋找回報更高的資產。

當市場進入這樣的加息周期,美元匯率會提升,持有美元似乎是不錯的選擇。特別是美東時間6月14號的國際市場,債券收益率大部分繼續上漲,加密貨幣、大宗商品多數下跌,美元匯率則在邏輯閉環中繼續蹭蹭上漲。

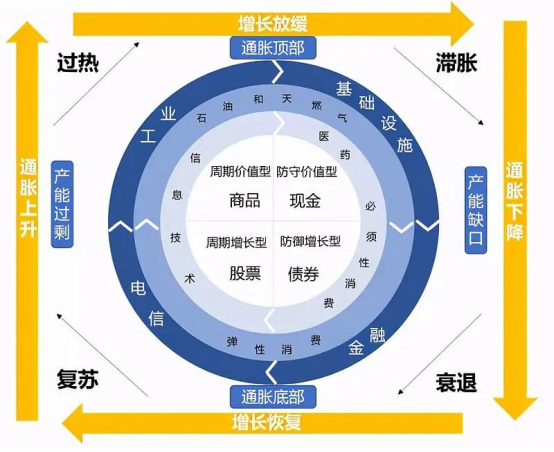

美林時鍾也印證了這種看法。

可見,美國資本市場眼下已經開始消化經濟衰退預期了。

美林時鍾(來源:互聯網)

二、下跌的底部有可能在哪里?

所以我們已經知道了本次下跌最直接的邏輯,是由於無風險利率提升,導致資產預期收益與持有風險不匹配(持有資產面臨的風險增加)。接下來的問題是,股市能走到一個多低的位置,以及,向下的走勢將會持續多久。

這比預測方向的定性分析更難,需要進行一些定量的計算。

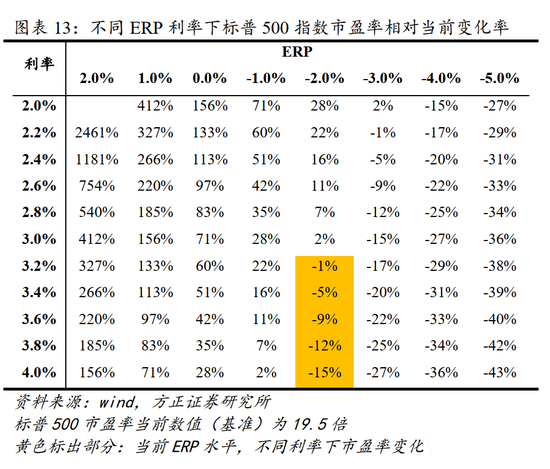

某券商引入判斷市場走勢的指數工具ERP(股權風險溢價=無風險利率-PE倒數)來表示市場整體估值水平,得出的結果是目前ERP水平處於2010年以來的89%分位。也就是説,目前美股整體估值處在2010年以來比較高的水平。

然后假設無風險利率最終會上升到4%,得出了結論:

按照相對悲觀的預期,如果后續10年期美國國債到期收益率會上升到4.0%,那麼標普500指數市盈率還有約15%的下跌空間。

但Michael Wilson等摩根士丹利策略師指出,股權風險溢價並未反映經濟增長面臨的風險。不過假如經濟沒有出現衰退,那麼到8月中下旬,標普500將比上周五(6月10日)收盤價下跌約13%至3400點,然后來到「更可靠的支撐水平」。

美國財務研究與分析中心(CFRA)的首席投資策略師也有不一樣的看法。他拿出了過去標普500過去13次熊市的表現,表示在熊市中該指數的平均跌幅達到了32.7%,其中在2007~2009年金融海嘯的熊市期間下跌了近57%。

摩根士丹利和高盛的策略師周一則表示,儘管今年美股出現了急跌,但當前美股仍然沒有充分反映企業盈利面臨的巨大風險和消費者需求疲軟問題,因此可能還會進一步下跌。

除了模型與經驗之間的分歧,人們對無風險利率的上漲預期也必然不同。

美國5月PPI同比增長10.8%,增速低於預期,連續兩月增長略有放緩,仍接近3月所創的增速紀錄高位,突顯出美國整個經濟持續存在通脹壓力,這可能促使美聯儲積極加息。據CME「美聯儲觀察」,美聯儲到6月份加息75個基點的概率為93.7%;到7月份累計加息150個基點的概率為93.3%。

美債收益率則是盤中曾轉降,但最后收漲,基準10年期美債收益率連續兩日盤中上破3.40%,一再刷新2011年來高位。

美國10年期國債收益率(來源:蘿卜投資)

總而言之,在一些經濟學家看來,美聯儲的加息舉措來得太晚,后續的操作將不得不更加大膽。

不確定性,依然很大。

所以美股估值會下跌到哪里,這個問題多少帶點薛定諤的味道。

在這里強調一下堅持交易紀律,看清信號之后高拋低吸沿着趨勢慢慢佈局。與聰明錢站在一起,機敏的投資者勝率更大。

畢竟不是誰都能像機構一樣,敏鋭感知變化並快速做出反應。甚至跟隨某些機構意見去抄底,結果把自己抄了的也大有人在。所以這也是為何《21世紀資本論》認為,經濟快速增長的階段往往才能緩解貧富分化。

多觀察,少上頭;謹慎做多,風險對衝。這些是接下來比較可行的策略。

三、可靠的底部信號是什麼?

那麼問題又來了,到什麼時候可以重新開始做多?被埋的小夥伴什麼時候能有翻身的機會?

首先要知道,經濟衰退造成的股票回撤,有可能需要漫長的時間來修復。

CFRA數據顯示,標普500在熊市期間平均需要一年多的時間才能觸底,然后大約需要兩年時間才能恢復到之前的高點;自1946年以來的13個熊市中,恢復盈虧平衡水平的時間各不相同,短則3個月,長則69個月。

其中,2000~2002年標普500指數從高點到低點下跌了51%;2008年金融海嘯期間累計下跌了58%。這兩次標普500指數都用了超過1000個交易日才收復失地。

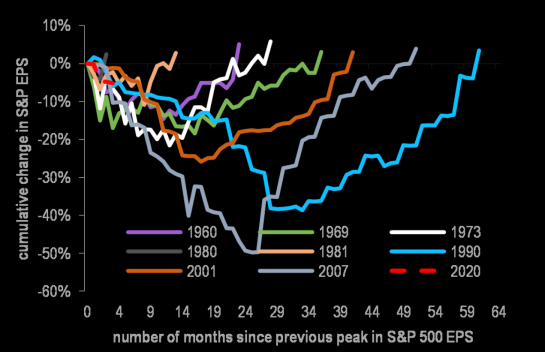

摩根大通提供的歷史數據則顯示,在經歷衰退之后標普500指數成分股的EPS需要18~24個月才能完全恢復。

多次衰退中標普500指數EPS修復所需時長(來源:摩根大通)

雖然每一次恢復的時間都不太一樣,但通過宏觀經濟走勢可以大致預測反轉的時機。

這不是廢話,而是有跡可循的模糊規律,告誡我們非必要不手欠,模糊的正確總是勝過精準的錯誤。

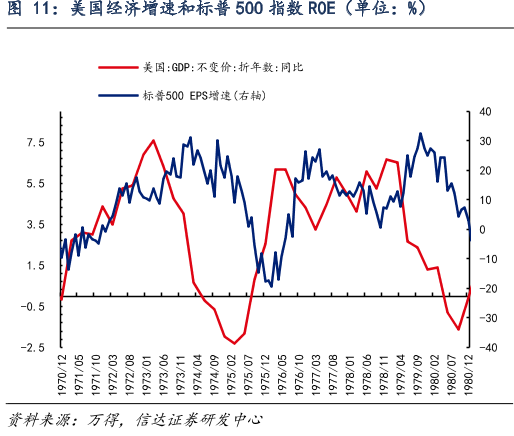

從歷史上看,尤其是1970年代的滯漲時期,標普500指數的ROE、美國GDP指數之間存在明顯相關性。信達證券對此認為,滯脹期美股能夠企穩的最關鍵原因是估值能達到歷史低位,或滯脹結束。

更進一步説,一般在經濟基本面的復甦階段,股市上漲的條件改善。比如公司不斷提升的利潤(即影響ROE,以及PE、PEG的最直接因素之一)、逐漸放寬的貨幣環境、人們壓抑已久的投資情緒,等等。

所以自然而然,若非短線交易,到經濟復甦的時候再右側進入股票市場,當然勝率會大得多。

這一推斷同樣符合美林時鍾的指引——經濟復甦階段,佈局股票資產。

四、所以,經濟復甦什麼時候來?

諷刺的是,在談論復甦的時候,我們甚至可能還沒有迎來衰退。

大約70%受訪經濟學家認為,美國經濟將在2023年開始步入衰退。這一數據來自英國《金融時報》的最新調查。49名受訪經濟學家中,近40%比例預計美國國家經濟研究局(NBER)將在2023年上半年宣佈經濟衰退;大約1/3受訪者預計在2023年下半年出現經濟衰退。

與之前2月的調查相比,現在有更多經濟學家認為,美國核心通脹率將在2023年底超過3%;未來12個月內,能源漲價將繼續助推通脹上行。到2022年底的核心通脹的預估中值就已經達到了4.3%。

也就是説,后續通脹將繼續上漲,衰退的大幕或許纔剛剛拉開。這種情況難免讓人想起1970年代被大滯漲支配的恐懼。

而且,當我們拿出幾個簡單的經濟數據來看,不難發現跟1970年代那次大滯漲相比,這次或許更難處理。

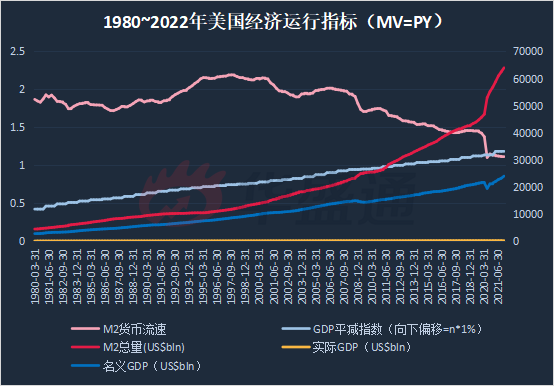

數據來源:蘿卜投資

當前美國名義GDP常年來穩步增長,沒問題;可物價(平減指數,P)也幾乎同步增長。

而另一邊M2貨幣供應(M)大幅增加,貨幣流通速度(消費,V)則是一路縮減。所以上圖中,代表產出的實際GDP(Y),在與M2和名義GDP共享一個縱座標軸(以同一座標系為基準,對比增速)的情況下,幾乎橫座標軸融為一體了。

這些數據説明一個問題:美國名義GDP的主要增長引擎,是貨幣超發帶來的價格上漲,而非消費和產出驅動的實體經濟。

也就是説,經濟健康狀況跟1970年代相比,還是有點差距的。這時候如果美聯儲貿然加息,且不説股市這個美國人民用來儲存剩余價值的主要媒介之一了,眼下的經濟增長可能會直接收到傷害。然而另一邊,量化寬松持續到2022年3月,似乎又縱容了通脹的上漲。

兩面夾擊,美聯儲眼下着實難做。

與此同時,物價上漲的勢頭依然強勁,短期內沒有強勁的下跌邏輯。

一方面是能源。

標普全球副董事長丹尼爾·耶金認為,石油需求依然強勁,供應疲軟。石油供應形勢「極其緊張」。

此前,因政治危機導致更多港口和油田關閉,利比亞石油生產幾乎完全停止,去年日均產量為120萬桶,目前已經下降至10萬桶左右;此外,烏克蘭政府6月13日已同意暫停出口烏克蘭天然氣、煤炭和燃料油。

另一方面是食品。

據烏克蘭媒體報道,烏克蘭農業政策與糧食部副部長維索茨基13日表示,自6月9日起,敖德薩州南部地區已開始收割越冬作物,2022年全年糧食產量預計為4800萬~5000萬噸,低於往年6000萬~6500萬噸的水平。

另據歐盟農作物監測機構預測,烏克蘭2022年玉米產量或同比降16%至3530萬噸。

富國銀行證券策略師Christopher P. Harvey等人表示,硬着陸現在是基線情形,美國股市正在拖累經濟,因為一個惡性循環已經被觸發,而美聯儲讓自己陷入窘境更加導致局面複雜。

翻譯成普通話就是:接下來經濟基本面還會往下走。

結語:又到決心時刻

現在我們還是回到《金融時報》的那次調查中。

調查還有一個有趣的數據:近40%的經濟學家警告稱,如果美聯儲在年底前僅將聯邦基金利率提高到2.8%,將無法控制通脹。

其中,在美聯儲費城分行擔任經濟學家長達14年的克魯肖警告説,美聯儲最終可能需要採取措施將利率提高到大約5%,以緩解他認為主要由美聯儲觀望「太久」造成的問題。

顯然大家還記得1970年代那次大滯漲的時候,時任美聯儲主席保羅·沃爾克壯士斷腕,用強硬手段加息遏制住通脹,為美國經濟回到正軌奠定良好基礎的動人故事。

只可惜,真到了斷腕的時候,大概會很疼吧。

資金紛紛在這種情況下做出反映。

高盛追蹤的對衝基金周一連續第七天減持美國股票,過去兩個交易日的拋售額達到2008年4月跟蹤此類數據以來的最高水平。

美國銀行基金經理調查(FMS)給出的觀點很有意思:如果美聯儲6月加息50個基點,則通過做空石油和資源以及大型科技股來進一步「避險」;如果美聯儲加息100個基點,則通過做空美元、做多新興市場和低質量增長股票來「冒險」。

那麼作為場內的散户,我們接下來該怎麼辦?別慌,看準市場行情,以及——我們接下來還可以繼續討論,關於股災期間如何防災減災。有想法的同志們,更是歡迎在文章下方留言,給大家分享自己的經驗。

又或者,可以看看我們準備的對衝工具科普——市場震盪下跌,投資者如何護住「錢袋子」?戳看了解美股對衝籌碼:美股頻遭血洗,這些「對衝籌碼」你不能不知,通過一些衍生品和反向操作減少損失甚至實現盈利!

逢低吸納籌碼、避免高處接盤,機敏的投資者受傷概率更小。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意