原創精選> 正文

能源股暴漲60%仍然最便宜?機構力推這6只潛力股

2022-06-14 18:32

兩年前,石油公司是全球的「低等物種」,不僅被驅逐出達沃斯的峰會,還被指數基金剔除。能源在標普500指數中的權重降至2%以下,這對於曾經佔比超過20%的情況來説不可想象,埃克森美孚的市值低於Zoom。

現在卻今非昔比,埃克森美孚剛剛創下新高,市值是Zoom $ZM 的十倍之多。能源股在今年已經上漲了62%,而去年也漲了48%。

美國總統拜登都已經無法忍受,直言「埃克森美孚今年賺的錢比上帝還多」,並支持向石油公司徵更多的税。

擺在投資者面前更加現實的問題是,上漲趨勢是否已經結束?

一、投資者觀點正在發生轉變,能源股依然最便宜

在這段時間內,石油持續上漲,而能源股有時候卻持平,説明投資者對於油價上漲還存在分歧,並未從歷史的投資記憶中轉變過來,接受這一現實。因為很多投資者由於過去對於回報率和環境方面的擔憂,避開了這一行業,導致錯過行情。

不過有華爾街分析師表示,能源還有更多的上升空間,投資者還有機會上車,特別是對於願意從廣義角度考慮「能源」一詞的投資者而言。這意味着買入聚焦可再生能源的企業,並且評估公司在降低碳排放方面所作的努力,這也是未來的一個關鍵趨勢。從長遠角度看,這至少將與當今傳統能源使用一樣,成為經濟的驅動因素。

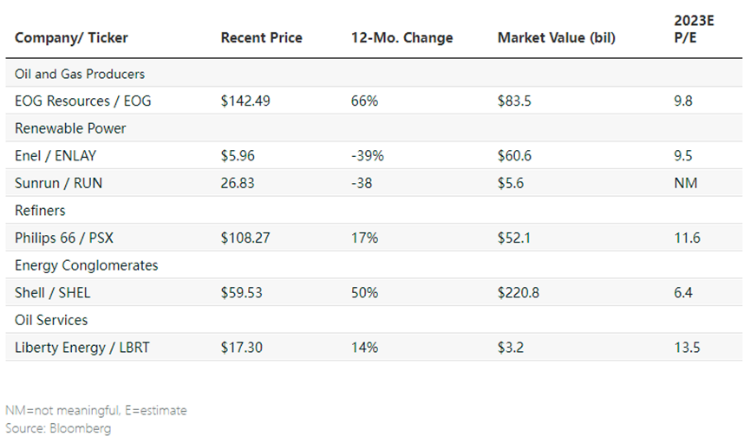

從數據上看,即便能源股在過去兩年上漲甚多,能源依然是標普500指數中最便宜的行業,按照明年預期收益測算,市盈率僅為9.8倍——這是標普500目前唯一低於10倍市盈率的行業。

能源企業的收益佔指數的15%,而市值僅佔5%。Truist分析師Neal Dingmann認為,這種偏差不會一直存在下去,而且該行業的財務報表也比多年來更加健康。

除此之外,一些政治因素的變化也令石油和天然氣公司受益。匹茲堡天然氣生產商康索爾能源CNX的CEO表示,隨着汽油價格飆升,歐洲正在努力從俄羅斯的化石燃料中剝離,一直敦促能源公司削減開支的政客們現在不得不「屈服於現實」。

ESG運動不會停止,但一些投資者認為華爾街的情緒發生了很大變化,以至於能源投資變得誘人。CIBC私人財富的高級能源交易員Rebecca Babin表示,人們不想依賴原油,但是不得不依賴,投資者應該也意識到了這個問題。

二、高盛看多能源行業投資,分析師:這六隻股票最具潛力

能源是一個重要的周期投資。根據高盛的數據,石油和天然氣生產的資本支出自 2014 年達到峰值以來已經下降了 61 %,總體一次能源投資下降了 35 %。隨着生產商增加供應以滿足需求,未來三年將出現重大反彈。高盛分析師表示,從 2021 年到 2025 年,每年能源投資將增長 60 %,或 5000 億美元。

就目前而言,最大的受益者或許是面臨嚴重產能限制的行業公司。分析師列出了六隻最有潛力的能源板塊的股票。

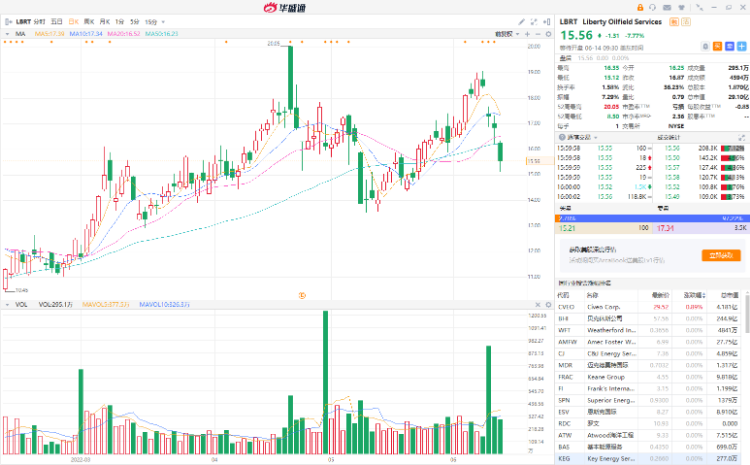

三、石油服務商:LBRT $LBRT 獲花旗看漲至20美元

目前供應商擁有更多話語權的行業之一是石油服務。

過去幾年,斯倫貝謝和哈里伯頓等大型油服公司不得不削減開始,因為生產商削減了擴張計劃。但是,隨着生產生的再次擴張,從業人員和設備供應再次緊缺。

大型油田服務商Liberty Energy的首席執行官 Wright表示,這種緊缺的狀況已經持續了相當長的時間,在服務行業,這種情況更加嚴重。

Liberty Energy於2020年收購了斯倫貝謝的水力壓裂業務,斯倫貝謝收購了Liberty的股權。

Liberty現在擁有相當大的業務規模,並且有能力在生產者準備擴張時抬高價格。Wright認為,行業動態已經發生了明顯變化。

Liberty股價在過去一年中上漲了14%,遠低於哈里伯頓的74%漲幅。但是該公司比起競爭對手債務更少,分析師認為未來會有收益。

花旗認為,相較於2018-2020年,在如今鑽井平臺的環境更好的情況下,Liberty的股價近期可能會升至20美元。

四、石油精煉商:PSX $PSX 獲美銀看漲40%

另一個產能受限的領域是精煉。

在美國,過去十年內已經有20加煉油廠關閉,其中幾家在疫情流行以來關閉。自2020年初至今,煉油產能下降了100多萬桶,這使得煉油廠更加難以供應美國人每天2000萬桶石油產品的使用量,以及數百萬桶出海產品。這導致了創紀錄的「裂解價差」,這也是衡量公司加工原油利潤率的標誌。

投行Tudor Pickering Holt分析師Matthew Blair表示,第一季度調整后的裂解價差已經從每桶12美元漲至每桶30美元。

美銀分析師Doug Leggate預計,許多煉油商第二季度的利潤水平將創紀錄,而且可能還會持續下去。如果石油產品期貨價格保持不變,未來的潛在收益規模是十分驚人的。上周,他將盈利預期平均上調了57%。

其中煉油商菲利普斯 66十分值得關注,它落后於同行,部分原因是因為業務多元化。該公司在美國東北部(一個供應特別受限的地區)擁有煉油廠,並且在大型煉油商中股息率最高達到3.6%,Leggate認為,它可能會漲到139美元。

五、大型能源集團:殼牌 $SHEL 切進新能源業務

殼牌SHEL是歐洲石油和天然氣公司中收入最高的公司,自疫情以來業務更加多元化,切進風能和太陽能業務。6月7日,公司宣佈在德克薩斯州銷售可再生能源發電。

殼牌的一大優勢是液化天然氣業務,在全世界排名首位。隨着歐洲開始試圖從俄羅斯天然氣中剝離,天然氣的需求飆升,美國天然氣價格在過去六個月直接翻倍。

考慮到2023年收益,殼牌的市盈率不到7倍,低於同行業。股息支付率也比較低,意味着未來幾個季度有更大空間增加股息支出。

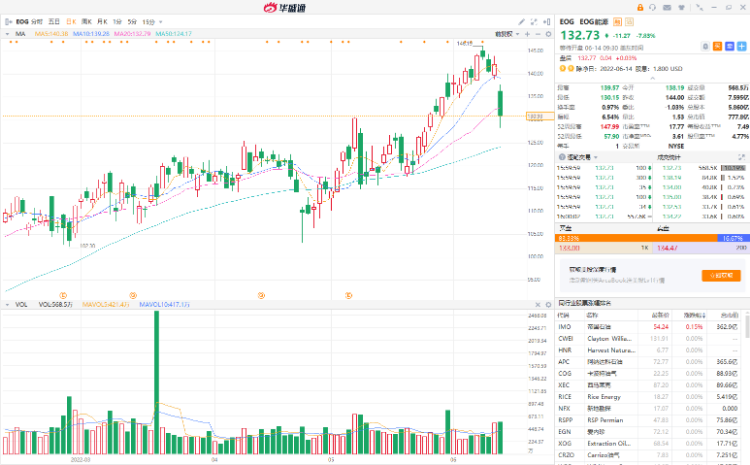

六、石油和天然氣生產商:瑞穗看多EOG能源 $EOG 目標175美元

另一家被忽略的天然氣公司是休斯頓的 EOG Resources 公司,幾年前在德克薩斯州南部發現了一個大型天然氣氣田。

CFRA分析師Stewart Glickman認為,氣田的存在使EOG比遠離港口的生產商更具優勢,EOG 可以將液化天然氣運上船,再運往歐洲,而歐洲的天然氣價格甚至比美國還要高,這是一個明顯的價值點。

長期以來,EOG一直擁有業界最好的土地持有和最佳的財務狀況,現在正專注於給股東進行返現。公司每年支付每股3美元股息,這是兩年前的兩倍。公司還經常給股東大量特別股息,包括去年的兩次股息和第一季度后1.8美元的股息。

根據瑞穗證券分析師Vincent Lovaglio的觀點,總的來説,這些支出今年可能會給股東帶來6.5%的回報,他認為公司股價有望漲至175美元。

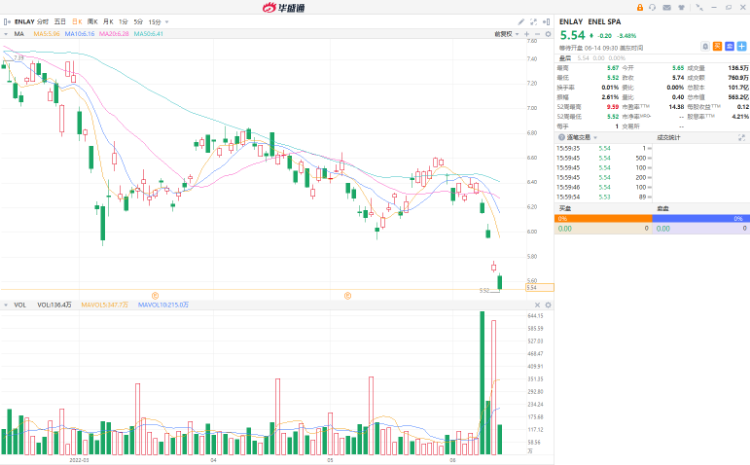

石油和天然氣公司的反彈並不意味着各國放棄了環境治理的目標。事實上,歐洲正在加速建設可再生能源基礎設施,最近還宣佈了到2025年將光伏發電量翻一番的計劃,並在2030年將可再生能源發電量佔比提升到45%。

而其中最受益的公司是意大利公用事業公司ENEL SPA,其Enel Green Power子公司是可再生能源的頂級生產商,使公司能夠利用政府資金進行綠色轉型。

目前ENEL明年預期市盈率不到10倍,摩根大通表示,「這是參與新能源投資最便宜的方式」。

雖然美國的綠色政策推進比歐洲慢,但是近期監管也變得更加友好。拜登最近宣佈,將免除一些進口太陽能電池板的關税,並將利用《國防生產法》加速美國太陽能電池生產。國會也在討論延長光伏的税收抵免。

住宅光伏廠商Sunrun(SUN)將從這些政策中受益,該公司將生產的電力供給房主。公司的美國最大的住宅光伏開發商。瑞信分析師Maheep Mandloi表示,考慮到公司的規模和成本結構,該公司可能成為政策最大受益者,股價有望漲至70美元。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號