熱門資訊> 正文

西王系三大手法掏空上市公司資金?畢馬威有沒有配合西王食品説謊

2022-06-14 12:17

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

導語:西王係爲套取上市公司資金似乎「不擇手段」,精準將理財資金控制在監管紅線以下,以繞開信息披露及董事會審批等規則。上市公司西王食品的資金被相關方分別以財務公司存款、理財之名及預付採購等方式,轉移至體外,最終均流向了西王系關係密切方。

出品:上市公司研究院

作者:夏蟲

西王食品為西王集團旗下相對優質上市公司,但資金去向一直迷霧重重。

自2019年西王集團債務違約被抽貸后,上市公司西王食品的資金問題一直成為監管關注重點。我們深度覆盤后發現,上市公司西王食品的資金,似乎被關聯方或關係密切方分別以財務公司存款之名、理財之名、採購之名等方式被流轉至體外。

手法一:以財務公司之名歸集資金 低存高貸是否合理?

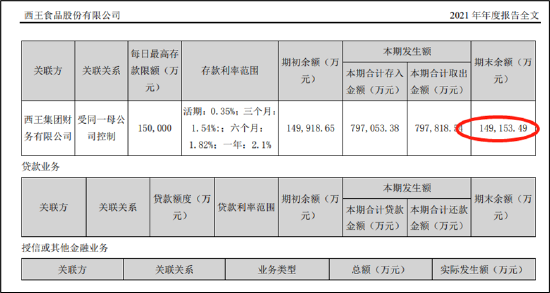

西王食品將大部分資金存於財務公司不斷惹問詢。

2021年年報顯示,西王食品貨幣資金余額為 16.39 億元。其中,存放在控股股東控制的西王集團財務有限公司14.92億元(包括定期存款人民幣13.50億元及活期存款人民幣1.36 億元,應收定期存單利息571.84 萬元),財務公司存款佔貨幣資金總額之比超91%。

西王食品在財務公司呈現出「高存低貸」特徵,即存款貢獻巨大,但是西王食品從財務公司獲得貸款幾乎為0。

需要指出的是,期末短期借款、其他流動負債、長期借款余額合計 17.29 億元,且近年短期債務償還壓力急劇加大。鷹眼預警顯示,公司近三期年報,短期債務/長期債務比值分別為1.26,1.48,1.95,長短債務比變動趨勢增長。

一般而言,上市公司外部融資成本總是顯著高於存款利率水平,因此,上市公司一邊高成本外部融資,另一邊又低收益於財務公司存款,這不僅是影響公司資金使用效率問題,也同時損害了中小股東利益。那西王食品事實是如何呢?

我們發現,2021年公司存於財務公司的全年利息收入 2375萬元,平均利率 1.59%;而公司超過17億元的有息債務,平均資金成本在4%左右。

截至 2021年12月31日,集團財務公司的總資產為62.01億元,淨資產為23.35億元。而2021年西王食品從集團財務公司的貸款為0。讓人十分不解的是,集團財務公司不缺錢,為何上市公司寧願高成本去外部融資,也不去集團財務公司貸款?

一邊鉅額低息存款於集團財務公司,一邊又高息承擔較大的債務成本,西王食品這種資金結構安排的合理性也引起了監管問詢。對此,公司稱這種結構安排主要為維持生產經營所需。

手法二:以理財之名轉向關聯方?精準設計為規避信披

2020年報顯示,西王食品的其他流動資產暴漲,為4.37 億元,同比增長 353.89%,期末新增債權投資理財資金為3.45億元。

2020年12月24日和25日,西王食品自山東金融資產交易中心有限公司購買「資產收益權」共計人民幣 3.5 億元,年化收益率 6%,存續期一年。該資產收益權產品以非公開方式發行,基礎資產為鄒平隆遠貿易有限公司(以下簡稱「隆遠貿易」)向其客户銷售準一級焦炭所產生的尚未收回的應收賬款。

隆遠貿易自山東金交中心獲得上述款項后將部分資金流向西王食品關聯方。2020 年12月24日至31日,隆遠貿易向西王特鋼有限公司支付款項人民幣 1.37 億元; 2021年1月7日,隆遠貿易又向西王特鋼有限公司支付款項人民幣1億元,合計人民幣 2.37 億元。

值得一提的是,隆遠貿易與西王集團關係極為密切。

隆遠貿易成立於 2018 年11月12日, 自然人劉某認繳出資人民幣 1,000 萬元並持有隆遠貿易全部股權。我們發現隆遠貿易實控人為劉敬斌,其同時也擔任山東盛嘉投資有限公司(以下簡稱「盛嘉投資」)的法人及大股東,持股比例為60%。

盛嘉投資旗下控股公司不僅和西王系重名,還出現郵箱后綴為西王官方網址。天眼查顯示,盛嘉投資同時控股西王榮華國際貿易有限公司,而西王榮華國際貿易有限公司的郵箱后綴顯示為「xiwang.com.cn」。

西王食品否認與隆遠貿易存在關聯關係。公司稱,劉敬斌與西王食品或西王特鋼不存在關聯關係,而且除通過公開市場按照市場利率購買此資產收益權交易外,公司與隆遠貿易無其他交易。

值得強調的是,西王食品為隱蔽的購買關係密切的隆遠貿易的理財產品,將金額精準控制在審覈紅線以下。

根據《深圳證券交易所上市公司規範運作指引》「6.1.6 上市公司證券投資總額佔公司最近一期經審計淨資產 10%以上且絕對金額超過 1000 萬元人民幣的,應當在投資之前經董事會審議通過並及時履行信息披露義務。」的規定。西王食品2019年經審計淨資產為人民幣 41.01 億元,歸屬於母公司所有者權益為人民幣 35.34 億元,而2020年西王食品期末新增債權投資理財資金為3.45億元,金額接近10%但低於10%。

因此,西王食品該筆理財金額不需要履行披露義務,其僅僅由董事長、財務總監等內部審覈流程。2020年12月14日,公司董事長王輝、總經理周勇、財務總監趙曉芬及經理辦公會其他成員審議通過了《關於以自有資金對外進行投資及現金管理的議題》。

手法三:以預付採購之名流向關係密切方?

鷹眼預警顯示,公司2021年預付變動尤為突出。值得一提的是,2021年年底,監管就其預付款問題發出問詢。

根據西王食品披露信息發現,公司2021年突增一筆鉅額預付採購。2021年,西王食品對青島榮林盛嘉國際貿易有限公司(以下簡稱「榮林盛嘉」)採購金額將近14億元,付款金額達14.71億元。

而對比歷年數據發現,2018年至2020年,公司胚芽採購最大供應商一直為西王澱粉,金額維持在3億元至4億元之間。因此,2021年對榮林盛嘉突增鉅額的採購款,無論是從金額還是從歷年第一大供應商佔比,都略顯「突兀」。

對此,監管也質疑是否存在以採購之名行關聯資金佔用之實。對此,公司否認西王食品與榮林盛嘉的關聯關係。然而,我們根據媒體已經公開挖掘的信息,榮林盛嘉的關係與西王系也頗為密切。

據悉,榮林盛嘉在工商局登記的2020年年報聯繫電話,可以關聯出衆多西王集團旗下或與其關係密切的公司;榮林盛嘉2021年年報聯繫電話,則關聯西王食品(青島)有限公司、西王國際貿易(青島)有限公司。具體如下:

畢馬威、中興財光華審計機構有無勤勉盡責?

綜上,我們發現,上市公司西王食品的資金分別被以財務公司存款、理財及預付採購之名方式均流向了西王系關係密切方。然而,眾多跡象表明,這些資金流向極為異常。

首先,資金存貸結構合理性存疑。

公司一邊低息給集團財務公司貢獻大部分存款,但在公司資金壓力較大情況下,西王食品似乎不得不又較高成本從外部獲取資金支持。西王集團通過財務公司獲得了較便宜的資金,而上市公司西王食品卻承擔了較高的資金成本,從資金安排合理性看,這顯然有悖商業邏輯。

其次,公司鉅額的資金流向小微企,資金安全性或也難經推敲。

對於公司將超過3億元資金購買從理財資金流向看,名義上看似資金6%的收益,但是隆遠貿易的註冊時間不到2年,註冊資本家僅為1000萬,公司參保人數僅為3人。而上市公司將鉅額資金購買其資產包,這不免讓人疑惑。

頗為不解的是,作為四大權威機構畢馬威似乎對此視而不見,歷年審計報告均是標準無保留意見。我們僅僅通過天眼查去追蹤就能發現隆遠貿易與西王系關係極為密切。但是,畢馬威似乎爲了合理規避風險,讓西王食品自證清白。當監管質詢其關聯關係時,畢馬威回覆稱,取得了西王集團提供的書面確認函,確認了其對隆遠貿易及其上述準一級焦炭客户均無關聯關係。

最后,第一大供應商新增,且金額大幅提升,也值得讓中興財光華的審計師提高警惕。在關聯佔用的案例中,往往存在以預付賬款形式向未披露關聯方或隱藏的關聯方支付採購款而套取上市公司資金情形。面對預付款問題的關聯關係監管質詢,審計師同樣給出了不存在關聯關係的背書。

此外,從動機上看,西王集團目前似乎還在流動性泥潭不能自拔。自2019年西王集團10億債務違約后,其遭遇150億元的抽貸,致其資金流動性極為緊張。西王食品作為西王集團較為優質資產,是否受此拖累都值得投資者高度關注。值得一提的是,2022年01月28日,西王食品公告突然將多年審計機構畢馬威換成中興財光華。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號