熱門資訊> 正文

天風證券:對美國通脹少一些多余的焦慮

2022-06-14 11:17

本文來源於雪濤宏觀筆記,作者宋雪濤 ,向靜姝

四個預料之中的漲價項(機票住宿能源食品)佔了大頭,預料之外的漲價主要是核心商品里的汽車,中國長三角停工造成的影響是暫時的,其他分項大體走平或回落,沒有超預期。核心服務漲價的原因是夏季出行高峰和旅行限制取消,但服務消費的約束是消費時間,不會出現透支式消費。因此核心CPI依然是強弩之末。

關於加息,聯儲怕的不是通脹,而是通脹失控,聯儲只承認過關注,但從未確認過存在。用加息抗擊長期供給型通脹是一段時間彰顯「政治正確」的權益之計,但不是唯一且不變的目標。

美國5月通脹超預期,CPI同比8.6%,比4月8.3%有所反彈,也超過了3月的高點8.5%。數據出來后,美股美債雙殺,市場表現得很焦慮,擔憂通脹壓力還沒有見頂,后續通脹讀數會更高,因而聯儲加息會再超預期。

通脹壓力到底有沒有見頂?美國核心通脹究竟是不是強弩之末?

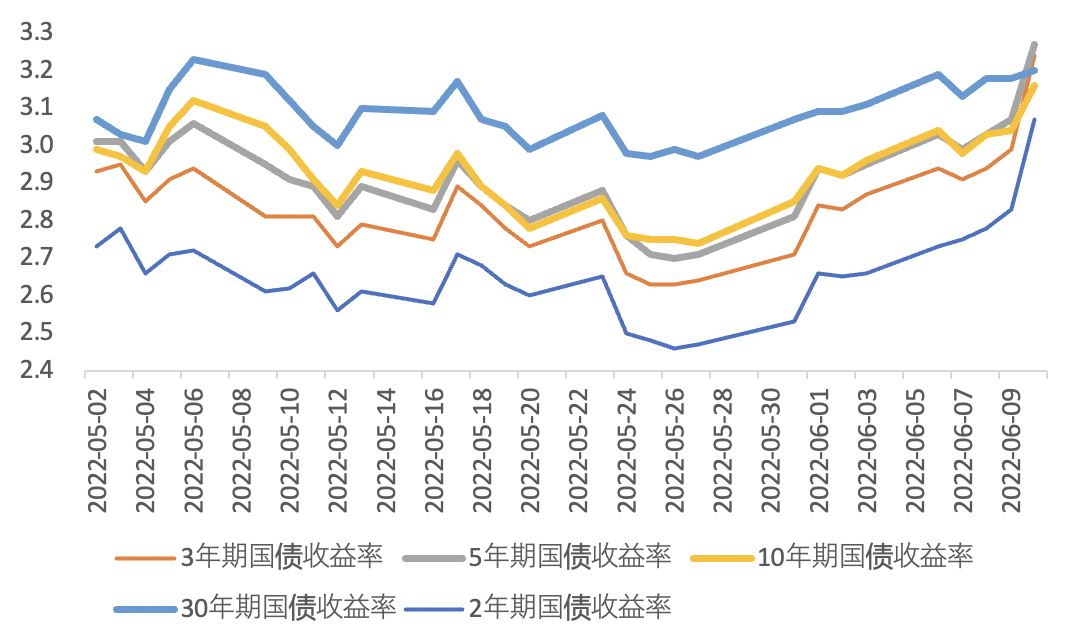

圖1:5月以來各期限美債收益率(%)走勢

資料來源:FRED,天風證券研究所

首先,把CPI分成三個部分——核心商品(環比0.7%),核心服務(環比0.6%),非核心(能源環比3.9%,食品環比1.2%)。

這三者在今年5月以前的趨勢是:核心商品CPI從去年12月以來環比連續回落至通縮,核心服務CPI從去年9月以來環比持續上升,非核心CPI(能源和食品)環比大幅波動但在近期快速上升。

應該説,后兩者(核心服務、非核心)在5月CPI里的表現在預料之中。

1、核心服務CPI環比0.6%,主要原因是夏季出行高峰和旅行限制完全取消。

比如核心服務里的機票環比12.6%,這項在CPI里的權重只有0.659%,但對5月CPI的貢獻達到了8.3%。而且受油價和旅行限制取消的雙重刺激,過去三個月機票CPI環比都在10%以上。

核心服務里的住宿環比0.6%,也和出行需求有關。5月住宿價格環比最高的是酒店,環比1.0%,而且取消旅行限制后,現場辦公和Airbnb帶來的租房需求,也會階段性抬升租金。住宿在CPI佔比32.068%,對5月CPI上漲的貢獻達到了20%。

但需要注意的是,服務需求的恢復總會有上限,約束上限的變量是時間。無論是旅遊出行還是餐飲娛樂,恢復到正常后增速可能放緩,難以像去年的商品消費一樣透支未來。

2、非核心CPI里的能源和食品價格上漲,都是顯而易見的供給因素導致,且問題主要在美國之外。

5月能源項環比3.9%(能源品4.5%,能源服務3.0%),燃料油環比16.9%,汽油環比4.1%。美國部分地區1加侖汽油超過7美元,中國1升95號汽油接近10元。在夏季出行高峰結束之前(一般是九月美國國慶節),油價都是易漲難跌。

食品項環比1.2%,在俄烏戰爭、糧食禁運、化肥漲價以及極端天氣的作用下,食品價格依然受到來自供給的持續衝擊,食品漲價一般都是能源漲價的附屬品。

能源在CPI佔比8.255%,對5月CPI貢獻達到了32.1%,食品在CPI中佔比13.421%,對5月CPI的貢獻達到了15.8%。

3、到這里總結一下,受能源食品供給和夏季旅行恢復這兩大原因的影響,以上四個預料之中的漲價項(機票、住宿、能源、食品),就貢獻了5月CPI上漲的76.2%。

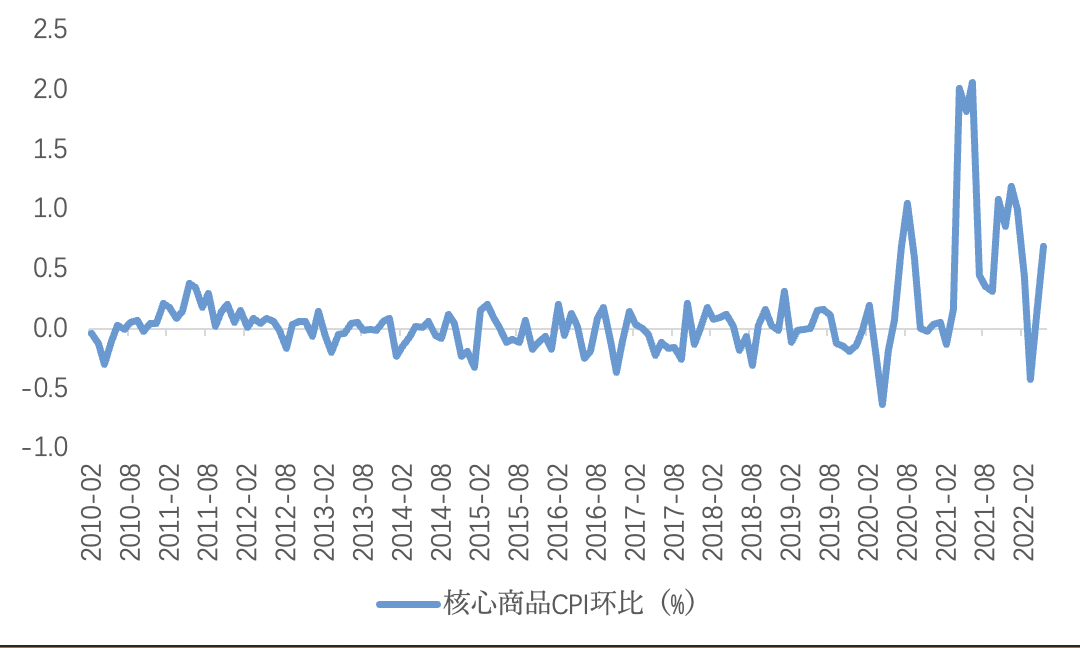

5月CPI中,真正意外的其實是核心商品價格,環比0.7%。

這既超出了市場預期(導致雖然核心CPI同比回落,但主要是基數效應,環比沒有做出貢獻),也是今年連續回落后的一次較大反彈(1月環比1.0%,2月0.4%,3月-0.4%,4月0.2%),並且和4-5月以來的美國需求數據矛盾(6月密歇根消費信心指數創歷史最低,美國零售業的庫銷比也在底部回升)。

圖2:核心商品價格季調環比

資料來源:FRED,天風證券研究所

4、答案來自於汽車。

5月二手車價格環比1.8%,新車價格環比1.0%,兩者加起來佔CPI權重8.023%,但對5月CPI上漲的貢獻達到了11.1%,是核心商品中對CPI貢獻最大的一項。

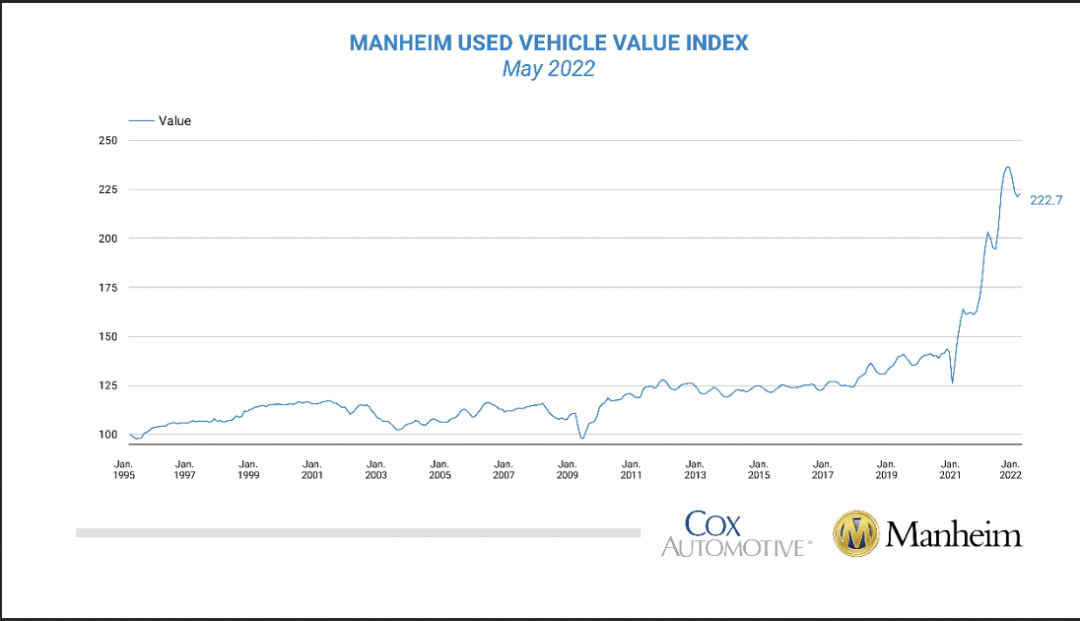

按理來説汽油和汽車是互補品(放在一起才能使用),在其他條件不變的情況下,油價上漲,車價應該下跌。根據Manheim二手車指數,今年以來美國二手車價格趨勢回落,港口堵塞和汽車缺芯問題有所緩解后,新車交付逐漸恢復,二手車價格正在迴歸正常。像夏季出行這樣的需求因素,在CPI季節性調整時會被考慮。

既然需求因素難以解釋5月二手車和新車價格環比上漲,那就只剩下供給因素。對5月全球汽車供應影響最大的衝擊是長三角疫情。

圖3:Manheim二手車價格指數今年以來保持回落

資料來源:Manheim,天風證券研究所

上海不僅是中國汽車工業的心臟地帶,生產全國10%的汽車(以及特斯拉),也是全球汽車行業的核心地帶,聚集了眾多汽車零部件巨頭和工廠,全球前十大汽車零部件集團中有九家的中國總部位於上海。

因此上海因疫情停產后,汽車生產商幾乎找不到可以替代上海產能的供應商,而汽車業偏偏又是個高度精細化的行業。疫情還影響了長三角的陸運和航運物流,加重了汽車供應鏈的紊亂。馬自達和豐田的日本工廠在今年4月和5月都因為零部件供應不足,停產了部分生產線。

汽車供應鏈問題也反映在5月汽車零部件CPI,環比2.3%,超過了新車和二手車的CPI環比。另外汽車短缺對運輸服務CPI也有影響,5月環比1.3%,其中租車CPI環比1.7%。

核心商品的其他細分項,除了服裝環比0.7%(CPI漲的多主要是西服襯衫和外套裙子,勉強算出行和現場辦公原因,但低端商超已經開始打折去庫存),其他項大體走平或回落,比如手機環比-5.0%,電腦環比-1.4%。

整體來看,5月耐用品CPI環比0.1%,和4月持平。如果去除能源食品住房二手車,5月CPI環比0.5%,比3月0.6%和4月0.7%也有回落。

圖4:去掉二手車、房租的和核心CPI環比0.5%

資料來源:BLS,天風證券研究所

至此,對美國5月通脹可以少一些焦慮。

第一,四個預料之中的漲價項(機票住宿能源食品)加起來佔了大頭。預料之外的漲價主要是汽車,中國長三角已經全面復工復產,供應影響造成的汽車漲價在需求已經回落的背景下只是暫時的。

第二,核心通脹依然是強弩之末。核心商品通脹雖然在連續回落之后出現反彈,但除汽車受長三角疫情影響外,其他分項大體走平或回落,沒有超預期。核心服務主要是夏季出行高峰和旅行限制完全取消,但無論是旅遊出行還是餐飲娛樂,恢復到正常后增速可能放緩,不會像去年的商品消費一樣出現報復式或者透支式服務消費。

第三,關於市場擔憂的過度加息,聯儲怕的不是通脹,而是「通脹失控」,即鮑威爾在今年3月的NABE年會上提到的「長期通脹預期脱錨」的風險。至於通脹失控、預期脱錨、通脹螺旋,聯儲只承認過關注,但從未確認過存在。

因此當下通脹讀數升高,不等於未來加息會更鷹(當然預期會先上升),未來的加息路徑仍然取決於下面三個現實問題。

問題1:通脹是否有螺旋上升的失控風險?如果有,則聯儲應當快速連續加息;如果沒有,那麼……

問題2:通脹是供給問題還是需求問題?是短期問題還是長期問題?如果是短期的需求問題,那還是熟悉的泰勒規則,在菲利普斯曲線上尋找避免硬着陸的平衡點;但如果是長期的供給問題,且問題無解,則只能靠減少需求來表現「政治正確」,那麼……

問題3:經濟和市場能承受多大幅度的加息?如果能承受,聯儲就繼續加息;如果經濟和市場的承受力到了需要緩和加息的邊緣,聯儲就會緩和,因為抗擊通脹不是聯儲和白宮的唯一且不變目標。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?