熱門資訊> 正文

美股大跌,對當下市場有何影響?

2022-06-14 09:15

核心結論

本輪美股大跌的原因非常清晰,即出現了非常不利的宏觀場景組合:通貨膨脹大幅上行與經濟增長持續下行。持續上行的通貨膨脹使得美聯儲加息壓力越來越大,本輪加息的終點利率預期已經從年初的2.25%左右上升至目前的3.25%至4.0%。而且不只是美國,歐洲央行11年來也首次宣佈加息。與此同時,市場對美國經濟衰退的擔心也越來越升溫。

根據我們的統計,戰后至今美股標普500指數單次跌幅超過15%的共有19次,其中「經濟下行+美聯儲加息+經濟衰退」組合一共發生過6次,平均下跌時間是13.9個月,標普500指數平均跌幅為28%。

目前標普500指數市盈率約為19.5倍,位於73.5%歷史分位數(1954年以來),考慮利率因素后,ERP約在32.5%分位數。給定ERP不變,如果后續長端美債利率上行至3.5%到4.0%,則對應市盈率有約6%到15%的下降空間。由於EPS變化會顯著滯后於行情,前述假設下預計指數潛在下行空間小於市盈率下降空間。

從行情節奏來看,從幾次發生在「經濟下行+加息周期」大跌來看,股市下跌的低點絕大多數時間都出現在「末次加息之后、首次降息之前、領先於經濟基本面低點」這個時間段。到目前為止,過去18次美股大跌的低點還沒有在加息周期中出現過。

從美股對國內市場的影響來看,主要有三個機制:一是短期悲觀情緒傳染,這個現在看已經影響不大。二是美國持續加息掣肘國內利率進一步下行。三是股市下跌進而美國經濟衰退拖累全球經濟。

風險提示:宏觀經濟不及預期、海外市場大幅波動、歷史經驗不代表未來等。

1、本輪美股大跌背景邏輯

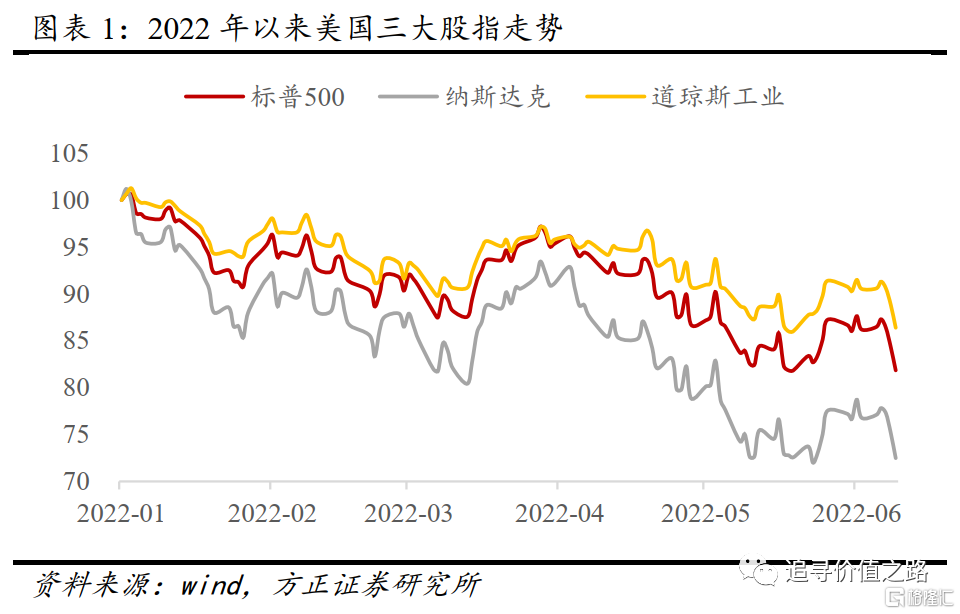

2022年以來,美國股市出現了較大幅度的下跌調整,從年初至今,除3月份出現過小幅反彈外,基本上是單邊下跌走勢,特別是4月份以后,更進入了加速下跌階段(參見圖表1)。

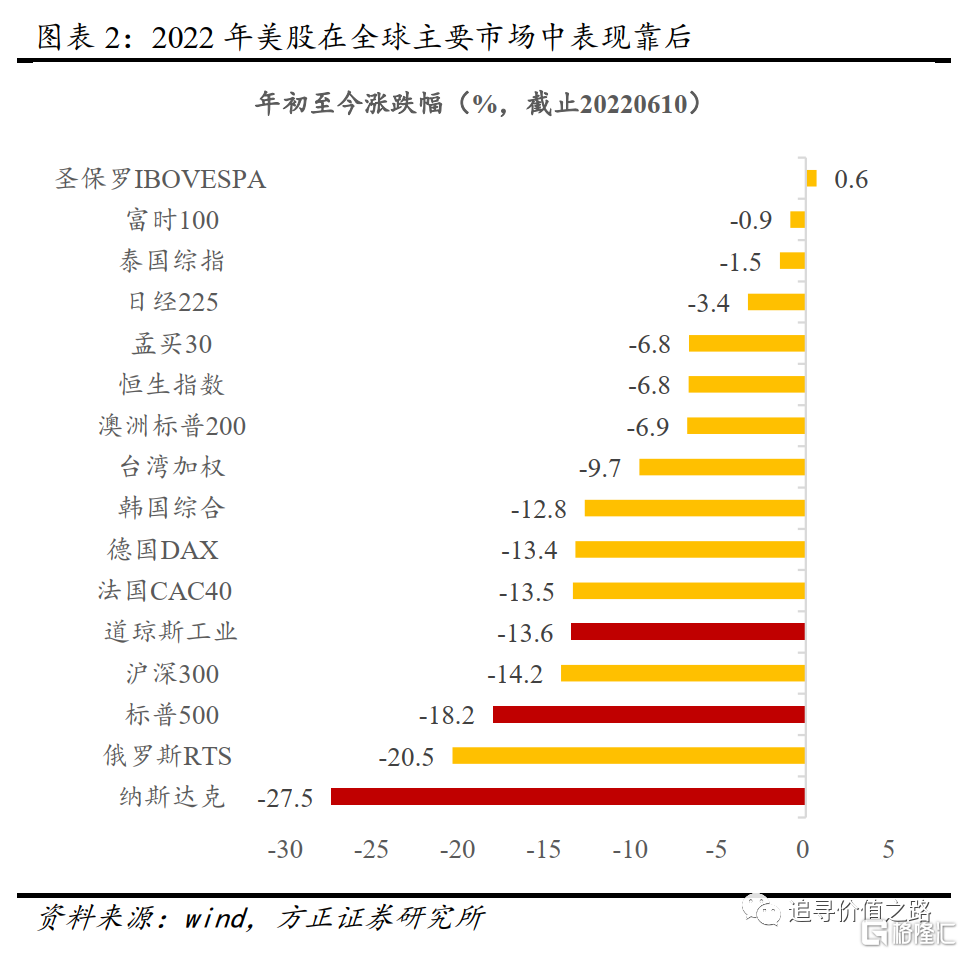

截至2022年6月10日收盤,美股三大指數道瓊斯工業指數、標普500指數、納斯達克指數,全年累計跌幅分別為13.6%、18.2%、27.5%,在全球主要股市中表現明顯靠后(參見圖表2)。

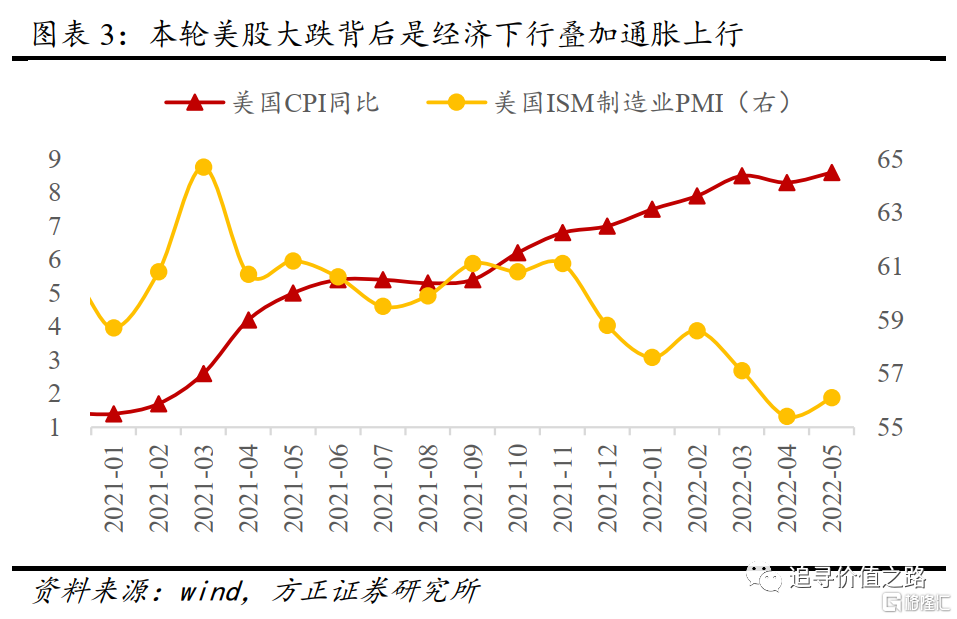

造成本輪美股大跌的原因非常清晰,即出現了非常不利的宏觀場景組合:通貨膨脹大幅上行與經濟增長持續下行(參見圖表3)。

2020年新冠疫情爆發后,美國進行了超級貨幣大放水,美聯儲資產負債表規模從疫情前的4.16萬億美元,快速上升至目前的8.92萬億美元,增幅超過一倍,美國的M1同比增速一度超過300%,M1、M2以及其他諸多經濟金融指標都刷新了歷史紀錄。疊加疫情后全球生產供應鏈受到影響,2021年開始美國通脹開始明顯回升,CPI同比增速超過5%。進入2022年,俄烏衝突使得全球大宗商品價格進一步攀升,美國和歐洲國家的通貨膨脹更上層樓,2022年5月最新數據顯示,美國CPI同比增速達8.6%,成為本輪通脹以來CPI同比增速新高,並創1981年以來指標新高。

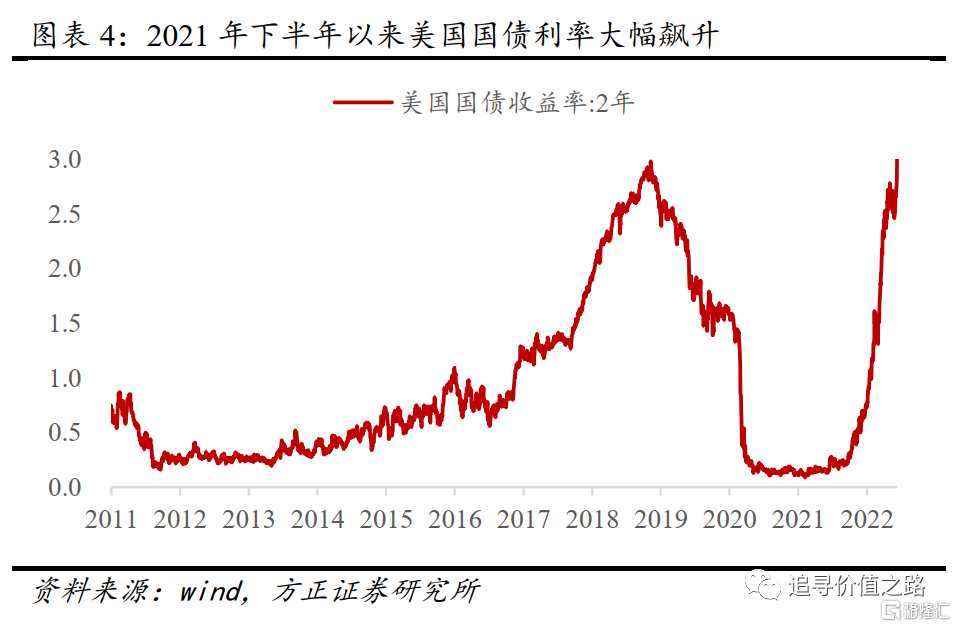

持續上行的通貨膨脹使得美聯儲加息壓力越來越大,2022年年初市場普遍預期全年美聯儲可能加息4次每次加息25bp。后來隨着通脹數據的變化,加息預期不斷攀升,從一年加息7次每次加息25bp,到6月、7月每次加息50bp,再到現在市場擔心可能單次加息75bp。美聯儲本輪加息的聯邦基金終點利率水平(terminal rate),市場預期水平也從年初的2.25%左右上升至目前的3.25%至4.0%。

在美聯儲持續加息預期升溫作用下,美國國債利率不斷攀升,而且上行斜率極其陡峭(參見圖表4),截止2022年6月10日,美國2年期國債到期收益率已經升至3.06%、10年期國債到期收益率升至3.15%。

而且不僅是美國,歐洲國家也是同樣的情況,通貨膨脹導致利率大幅上行,英國10年期國債到期收益率從去年底的1.0%左右上升至目前的2.3%,利率大幅上行130bp。連最穩健和長期負利率的德國國債利率,也從去年底的-0.2%上升至目前的1.35%,利率大幅上升超過150bp(參見圖表5)。

2022年6月9日,歐洲央行宣佈,自7月1日起停止淨資產購買,並計劃在7月份的貨幣政策會議上將關鍵利率上調25個基點。如果歐元區通脹形勢仍未見好轉,預計在9月份的貨幣政策會議上會再次加息,加息幅度可能會更大。這是歐洲央行11年來首次宣佈加息。

就目前的情況來看,本輪美聯儲以及歐洲央行最終加息會加到多少現階段是説不清楚無法達成共識的,因為商品價格還在上漲,CPI、PPI等通脹指標突破了歷史極值,對市場而言,這是一個巨大的不確定性。

大幅加息之外,另一個重要風險點是市場對美國經濟衰退的擔心。目前美國經濟增速絕對錶現依然不錯、失業率很低,但經濟增速減速放緩已經確定無疑(參見圖表3中美國ISM製造業PMI指數趨勢下行),存在的分歧是爲了遏制通脹,本輪美國經濟下行是否會進入經濟衰退(Recession),即美聯儲能否通過「軟着陸」實現控制通脹,還是最終一定會經濟「硬着陸」。

隨着時間的推移,目前擔心經濟衰退的觀點是越來越多的。典型的如美國前財政部長、前哈佛大學校長勞倫斯·薩默斯(Larry Summers)的觀點,他認為「衰退是最有可能發生的事情,部分原因是美聯儲將不得不繼續(抑制通脹的努力),直到我們看到通縮」,「如果你回顧歷史,你會發現,在通脹超過4%、失業率低於5%的情況下,我們從來沒有過,在接下來兩年內不會經歷經濟衰退的情況。」

與美國情況類似,歐洲經濟也面臨持續下行的壓力,6月9日的會議上,歐洲央行還公佈了對2022年和2023年歐元區經濟增長的預測,分別為2.8%和2.1%,較今年3月的預測值均有大幅降低。

2、 美股走勢未來前景展望

通貨膨脹突破40多年曆史高點,引發的持續加息和經濟衰退風險,是導致今年以來美股大跌的核心邏輯。從歷史比較來看,與當前形勢最相似的是1973年初第一次石油危機爆發前的情況。

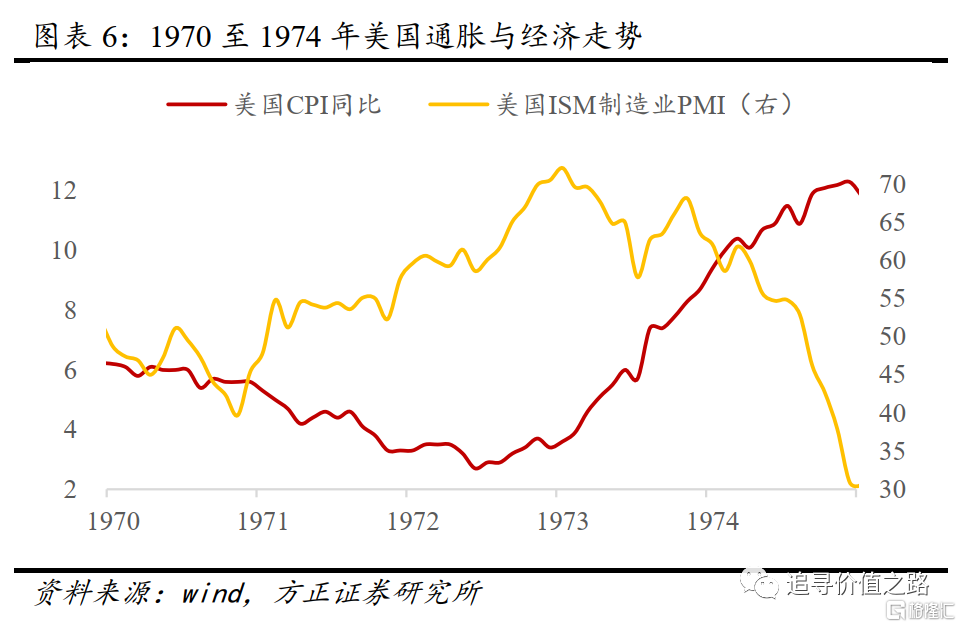

1969年初,理查德·尼克松就任美國總統。尼克松上任時,通貨膨脹已經是美國經濟中的一個重要問題,CPI同比增速到了6%以上(參見圖表6)。爲了遏制通脹,尼克松政府採取了包括工資管制物價管制在內的一系列行政手段措施。

從1970年下半年開始,美國經濟進入到實際經濟增速上行、通貨膨脹下行的美好發展階段,這個過程一直持續到1972年底,美股著名的「漂亮50」行情就是在此時發生的。

但行政手段並沒有一勞永逸地解決通脹問題,PPI和CPI同比在1972年四季度開始再度明顯回升,與此同時美國經濟在1973年年初開始見頂回落,各項經濟增長指標均開始顯著下行。因此,從1973年年初開始美國經濟進入到了一個「經濟下行、通脹上行」的階段(參見圖表6),與2022年當前的經濟形勢非常類似(參見圖表3)。

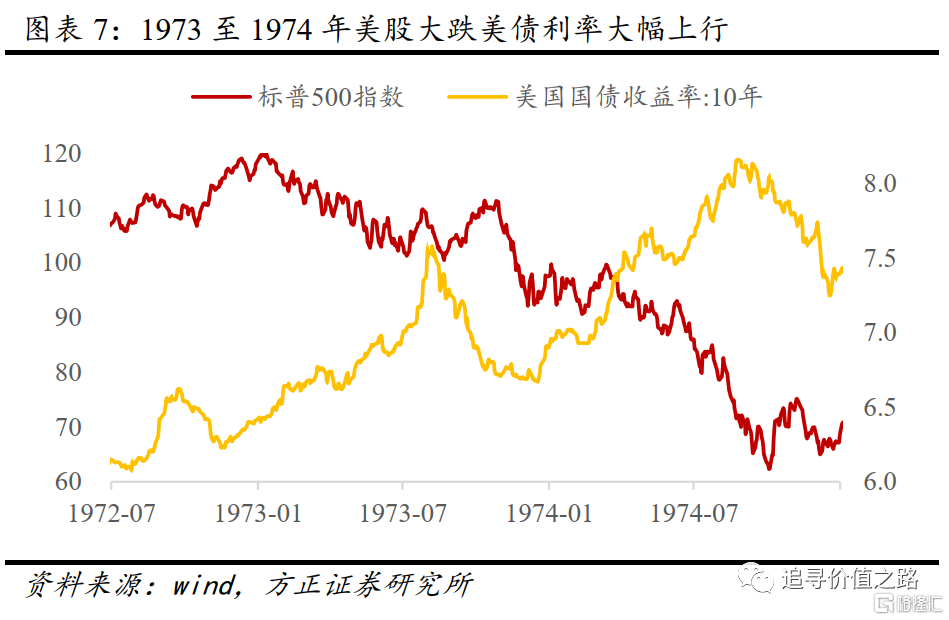

爲了遏制通貨膨脹上行,美聯儲從1973年年初開始持續加息,並且是連續加息,到1973年8月,美聯儲1973年年內已經加息7次。在此背景下,從1973年年初開始,美國國債利率持續上行,而股市大幅下跌。標普500指數1973年全年累計下跌17.4%。

1973年10月,第一次石油危機爆發,進一步加劇了美國的通脹問題,並使得美國經濟在1974年進入衰退,美股由此在1974年進一步大跌,標普500指數全年累計下跌29.7%。

從時間順序上大家可以發現,美國經濟下行是從1973年年初開始的,通脹上行是從1972年底開始的,美股下跌是從1973年年初開始的。而石危機是在1973年10月美股已經下跌大半年以后爆發的,因此石油危機並不是當時美股下跌的導火索,只是一個放大器,類似2022年俄烏衝突的影響。

1973年美股大跌與2022年美股大跌,共同特點都是「經濟下行、通脹上行」的組合,都是美聯儲迫於通脹壓力,無奈必須在經濟下行周期中開始加息周期。更深層次的問題,是「經濟下行、通脹上行」這種經濟形勢組合非常特殊,而造成這種特殊性的,正是此前由於人為政策干預形成的「經濟上行、通脹下行」環境開始逆轉。

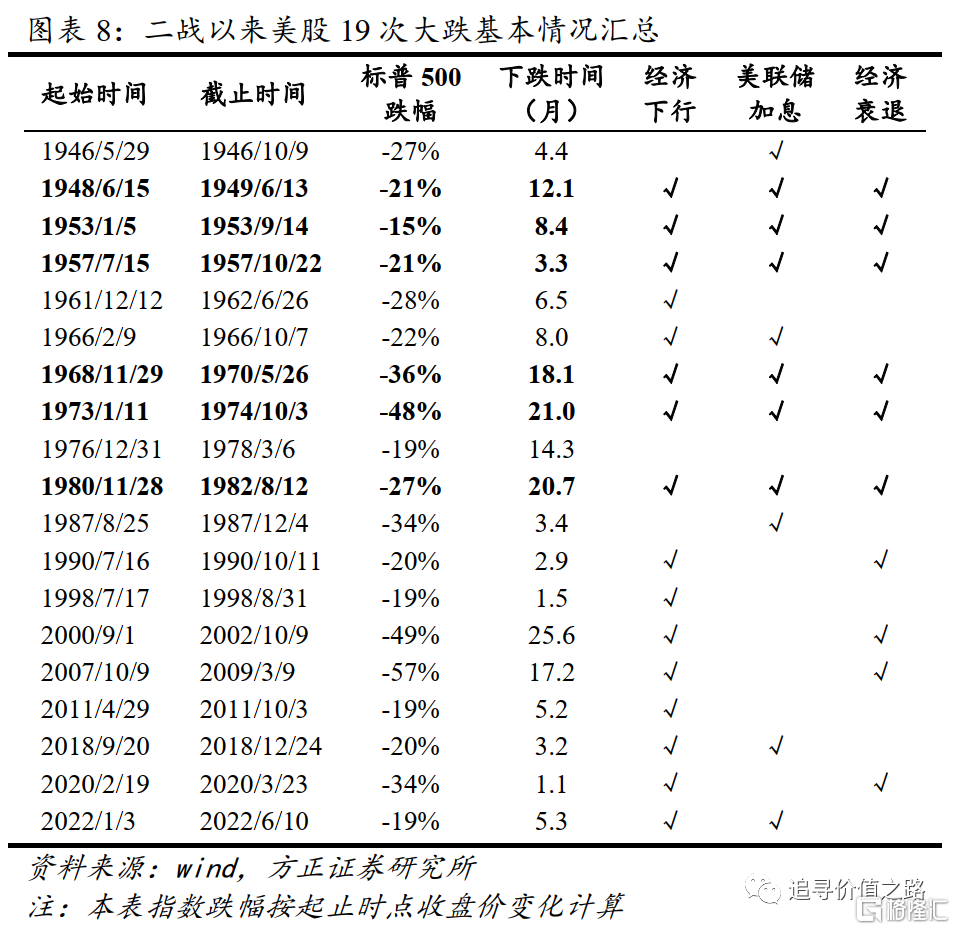

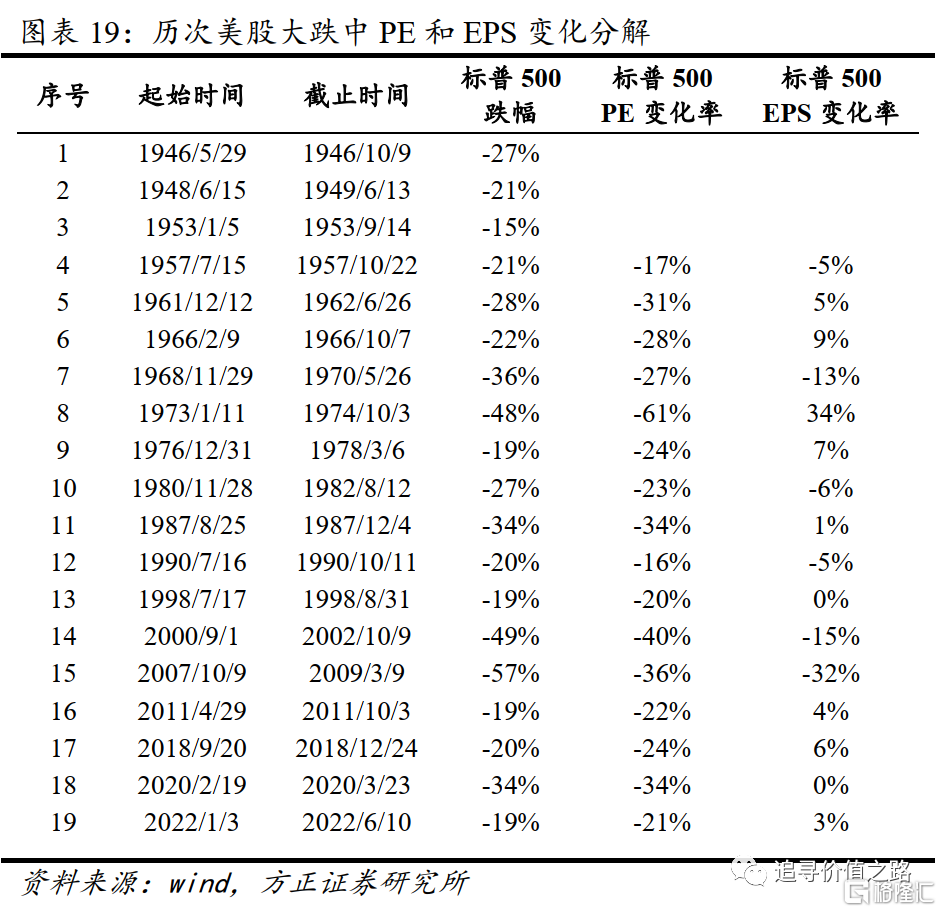

從更長的歷史視角來看,二戰后至今,我們統計了美股大跌(定義為標普500指數單次跌幅超過15%)共有19次。圖表8報告了歷次美股大跌的起止時間、標普500指數跌幅、下跌時間,以及是否出現經濟下行、美聯儲是否加息、是否進入經濟衰退階段。

過去18次(不含本次)美股大跌中,有15次發生在經濟下行周期中,其中10次經濟下行最后進入了經濟衰退,10次下跌是在美聯儲加息中出現的。我們注意到,最近一次發生在「經濟下行+美聯儲加息」組合中的美股大跌,是1980年11月至1982年8月這次,距今已經超過40年。

如何看待本輪大跌后美股未來前景?我們從幅度和節奏兩個維度進行探討。首先看幅度,對於下跌幅度第一種判斷方法,就是參考類似場景的歷史均值,如果這一次美國經濟最終進入衰退,那麼就又是一次「經濟下行+美聯儲加息+經濟衰退」組合。

從歷史經驗來看,過去19次美股大跌中,「經濟下行+美聯儲加息+經濟衰退」組合一共發生過6次,分別是:1948年6月至1949年6月、1953年1月至1953年9月、1957年7月至1957年10月、1968年11月至1970年5月、1973年1月至1974年10月、1980年11月至1982年8月。這6次大跌平均下跌時間是13.9個月,標普500指數平均跌幅為28%。

對於下跌幅度的第二種判斷方法,是通過市盈率(PE)和每股收益(EPS)進行分解。因為,P=PE×EPS,所以,股價變化率=(1+PE變化率)×(1+EPS變化率)-1。

這里首先看當前美股的估值情況。

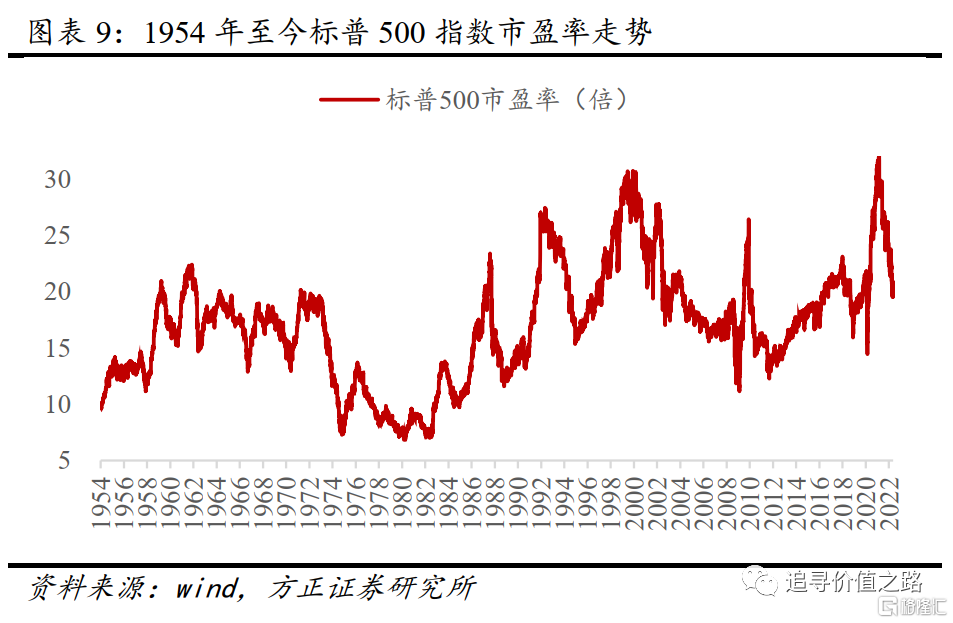

截至2022年6月10日,目前美股標普500指數的市盈率在19.5倍左右,位於1954年以來數據的73.5%分位數水平,2000年以來數據的57.9%分位數水平,2010年以來數據的58.5%分位數水平。從絕對估值水平來看,經歷了2022年的大跌,目前美股估值已經不在歷史高點,但也不在歷史低點水平,處在中位數上方位置(參見圖表9)。

考慮到雖然美債利率過去一年有大幅上行,但其絕對水平依然處在歷史上較低位置(參見圖表10),因此納入利率因素后的美股相對估值水平會更低一些。

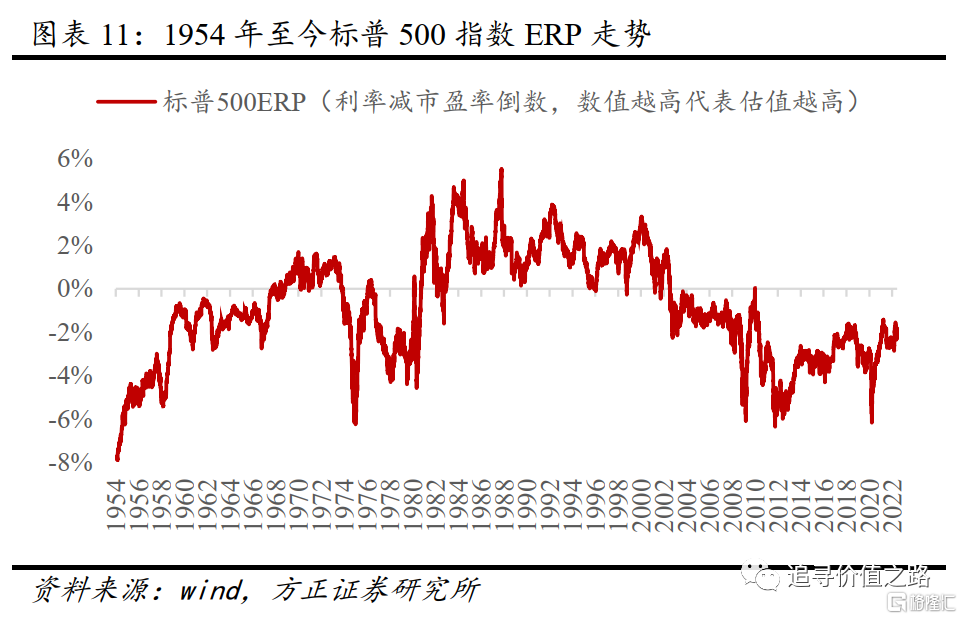

圖表11報告了我們計算的標普500指數ERP(股權風險溢價)走勢情況,這里的計算公式為無風險利率減去市盈率倒數,即數值越高代表權益資產估值越高,數值越低代表股市估值越低。以此計算,目前美股的ERP水平在1954年以來的32.5%分位數,2000年以來的54.3%分位數,2010年以來的89%分位數。綜合圖表9和圖表11的結果,大體可以認為,目前美股估值在歷史平均水平位置。

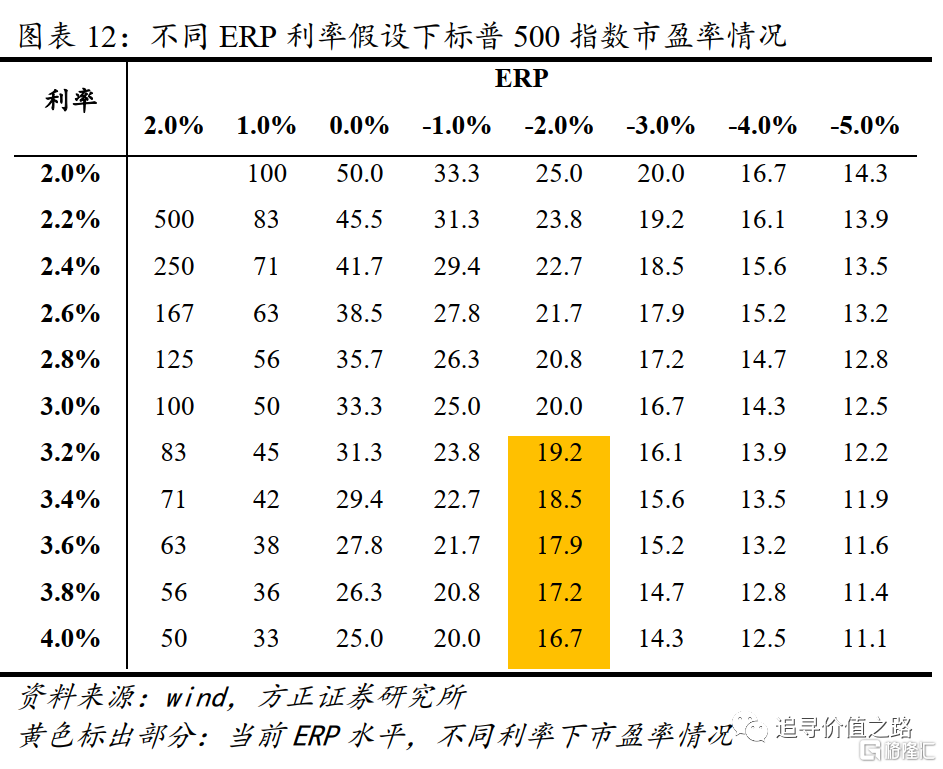

在給定當前ERP水平不變的情況下,如果未來無風險利率上行至3.5%(現在3.15%),則對應標普500市盈率將下降6%左右。圖表12和圖表13匯報了在不同ERP和利率水平下,標普500指數市盈率的不同變化,以及對應當前市盈率(19.5倍)的變化率情況。據此推算,如果按照相對悲觀的預期,后續10年期美國國債到期收益率會上升到4.0%,那麼標普500指數市盈率還有約15%的下跌空間。

這是估值變化情況的判斷,EPS變化的影響又如何呢。

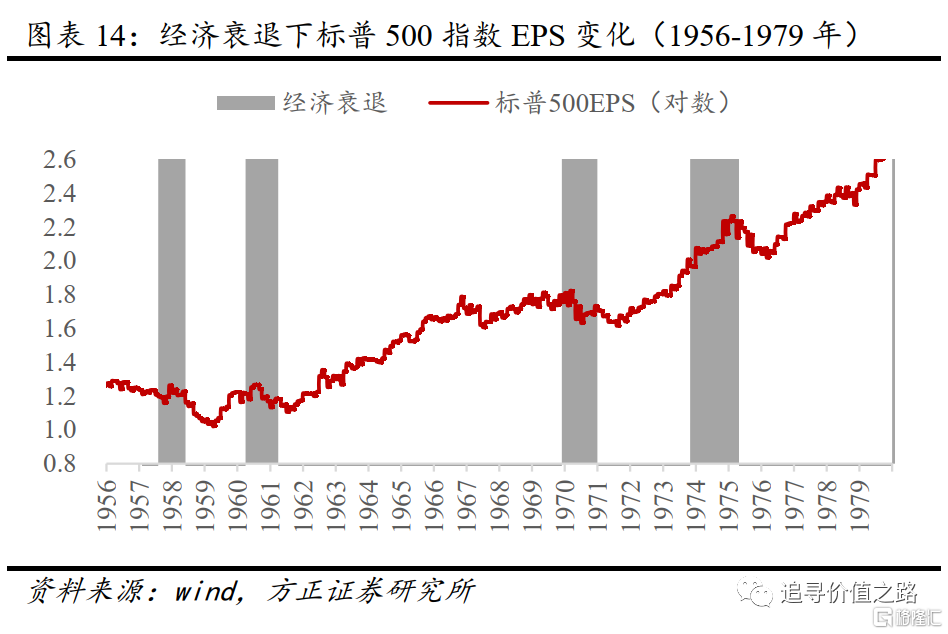

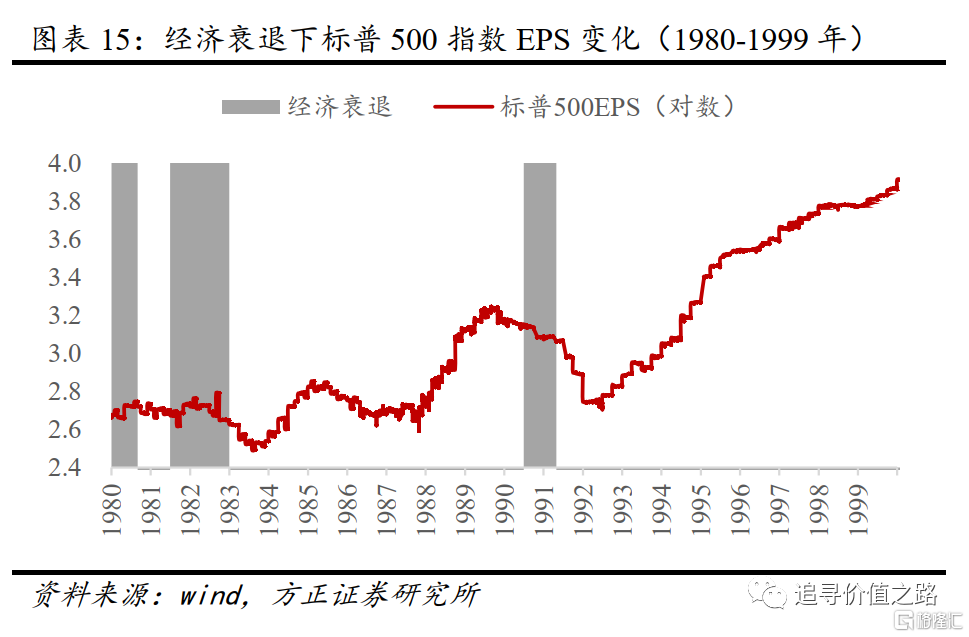

圖表14、圖表15、圖表16報告了標普500指數EPS的長期走勢,其中用灰色陰影部分將經濟衰退期間進行標註(美國經濟衰退階段劃分使用NBER定義)。

整體看,經濟衰退時期,美股上市公司EPS普遍都會出現下降(即負增長)。但從時間上來看,上市公司EPS下行周期與經濟衰退周期並不是完全一一對應的,EPS下行的時間段往往可能要長於經濟衰退的時間段,比較典型的如1991年、2020年的經濟衰退。有時候,上市公司業績在數據上的變化,也可能明顯滯后於經濟衰退,比較典型的如1974年的經濟衰退。

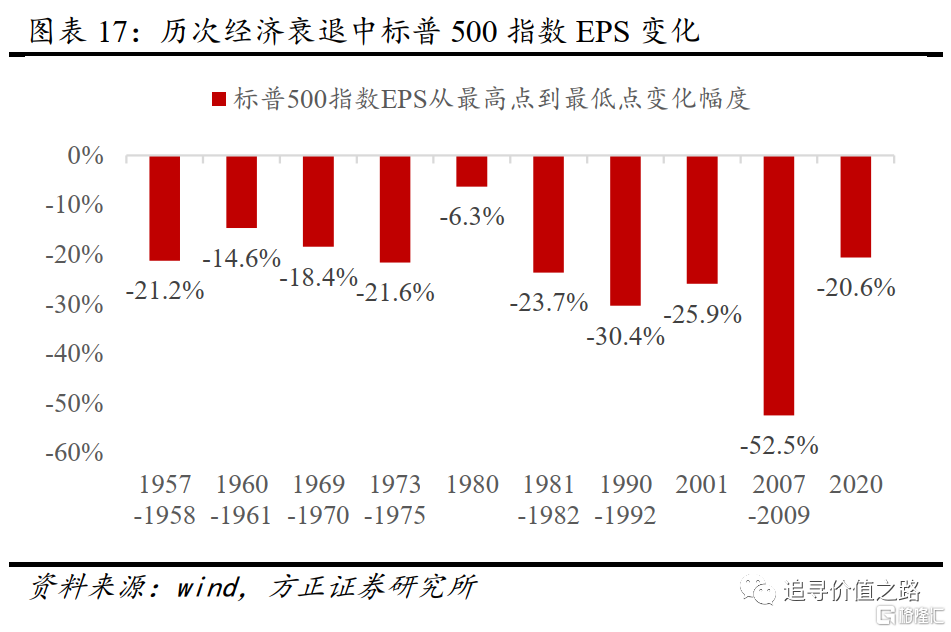

圖表17統計了1957年至2020年一共10次經濟衰退期間,標普500指數EPS從最高點到最低點的下降幅度,10次經濟衰退中標普500指數EPS平均回落幅度是23.5%。值得指出的是,這里統計的是經濟衰退前后,EPS從最高點到最低點的回落幅度,從統計時間範圍上來看,要大於圖表14、圖表15、圖表16中灰色標出的經濟衰退階段。

從EPS下降對股價表現影響來看,圖表17中的結果不能直接套用公式(股價變化率=(1+PE變化率)×(1+EPS變化率)-1),原因就在於EPS變化在時間上是明顯滯后的,換言之,股價下跌是領先基本面變化的。

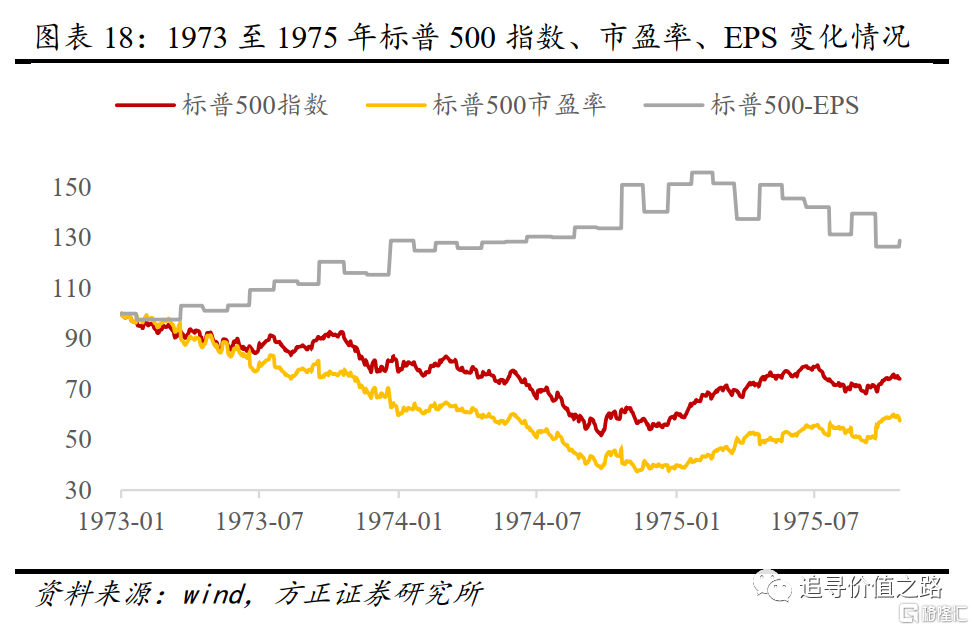

從過去幾次美股大跌的歷史經驗來看,往往在股價大跌期間,EPS變化不大甚至還是上升的,等EPS真正進入下行階段,股價已經見底回升(比如圖表18中1973到174年大跌時的情況)。

因此,如果我們對圖表8中的歷次大跌進行PE和EPS的分解(結果參見圖表19),就會發現,19次美股股價大跌期間,EPS變化率的均值在0附近。有明顯負向影響的幾次,主要是1968年至1970年、2000年至2002年、2007年至2009年這三次。就本輪行情而言,2022年下跌至今,期間標普500指數的EPS也是小幅上升的。

綜合來看,目前階段影響美股變化的,核心還是估值的變化率,背后是利率的變化,按前述分析,如果后續美國無風險收益率會進一步突破3.5%甚至到4.0%,則對應標普500指數市盈率可能還要再下降6%至15%。這期間EPS數值上應仍在回升階段,指數下跌幅度會略小於估值回落幅度。

其次是對節奏的判斷。這里有幾個重要的時間點可以作為參考標準,一是與經濟基本面和經濟周期有關的,即經濟增長類指標的低點(比如美國ISM製造業PMI指數低點、美國工業生產同比增速低點),二是與貨幣政策加息周期有關的時點,主要是末次加息時間和首次降息時間。

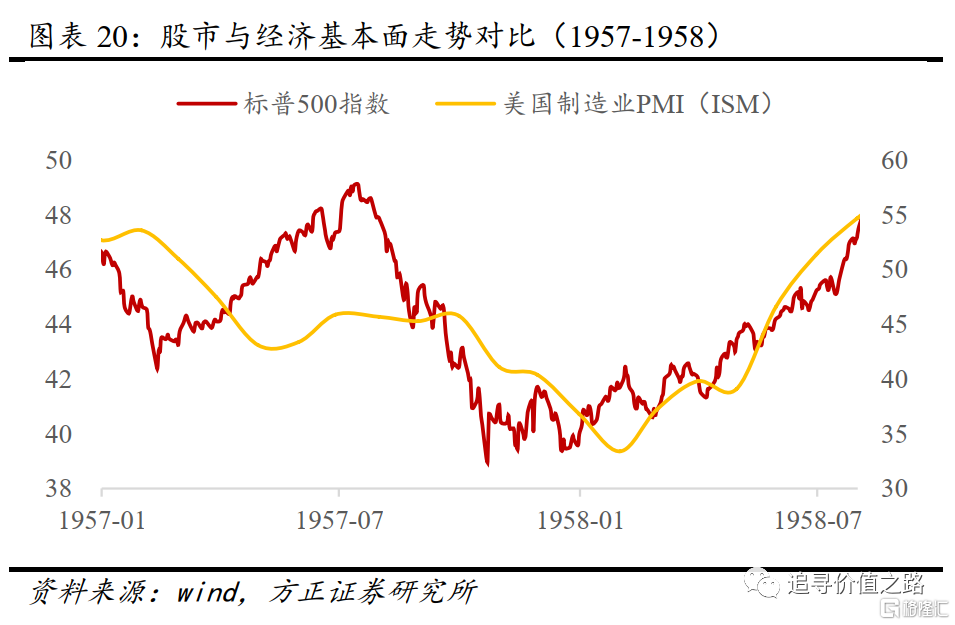

從股市表現與經濟周期關係來看,有一點結論非常明確,在底部位置,股市行情在絕大部分情況下都是領先經濟周期的,即從數據上看,股市的低點要比經濟增長類指標低點出現得更早。

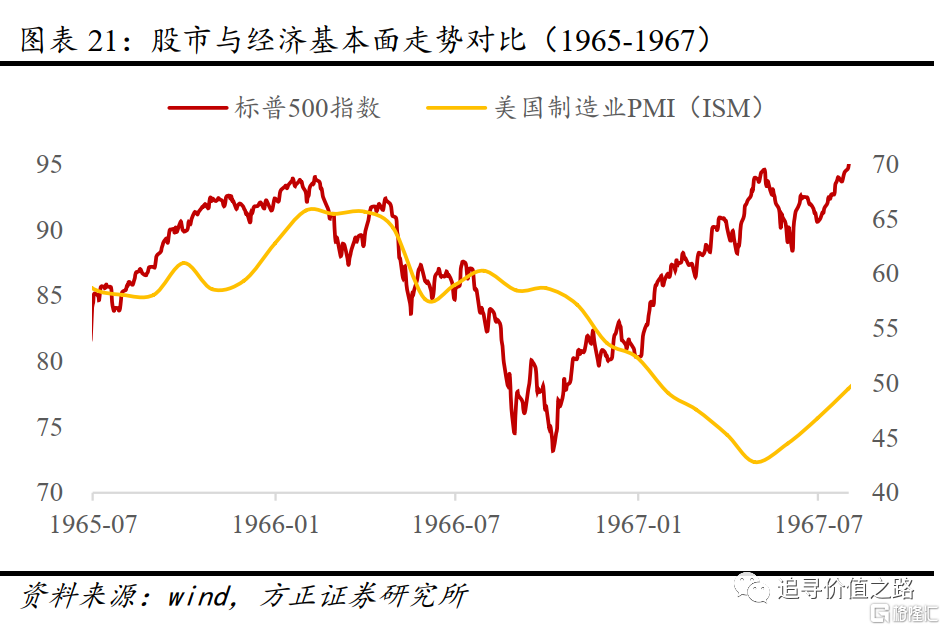

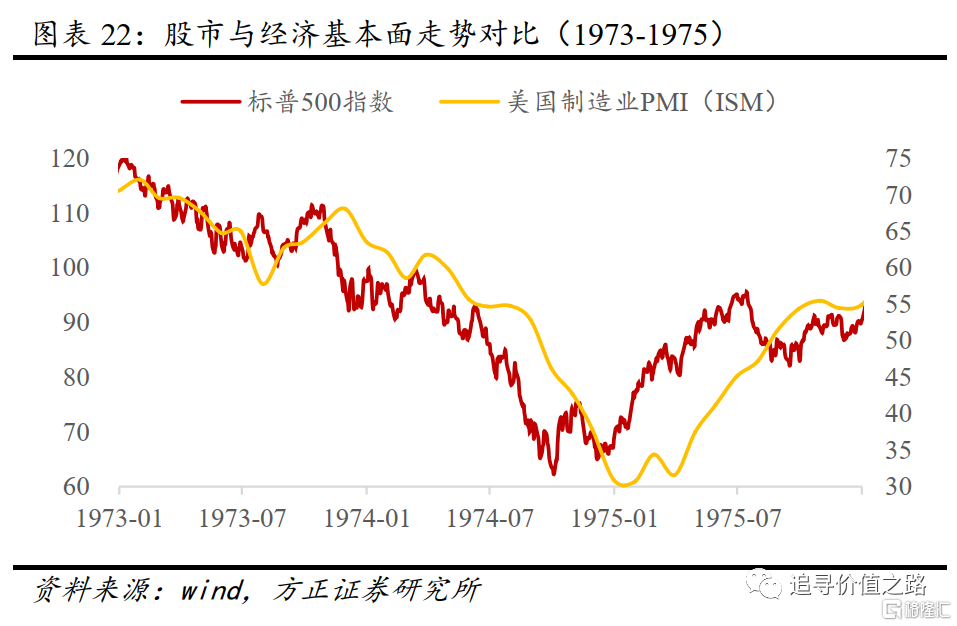

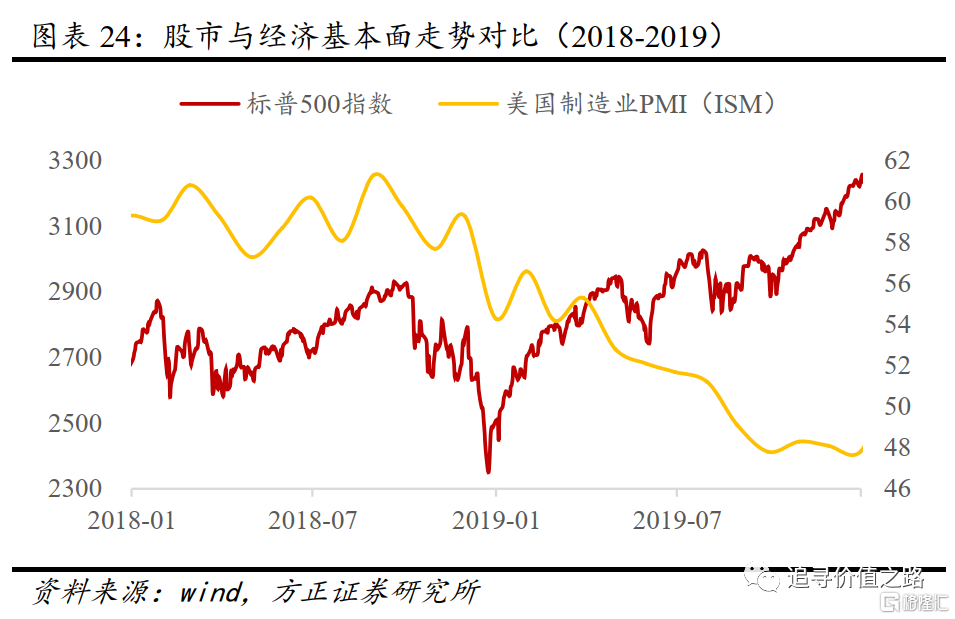

過去這麼多次美股大跌中,比如1957年大跌(參見圖表20)、1966年(參見圖表21)、1973年到1974年大跌(參見圖表22)、2007年到2009年大跌(參見圖表23)、2018年大跌(參見圖表24),基本上都是這樣的走勢。這其中2009年那次大跌,從數據上看,股市的低點領先於美國工業生產同比增速低點,但是滯后於ISM製造業PMI指數低點,這是技術層面的度量問題,不影響基本邏輯的成立。

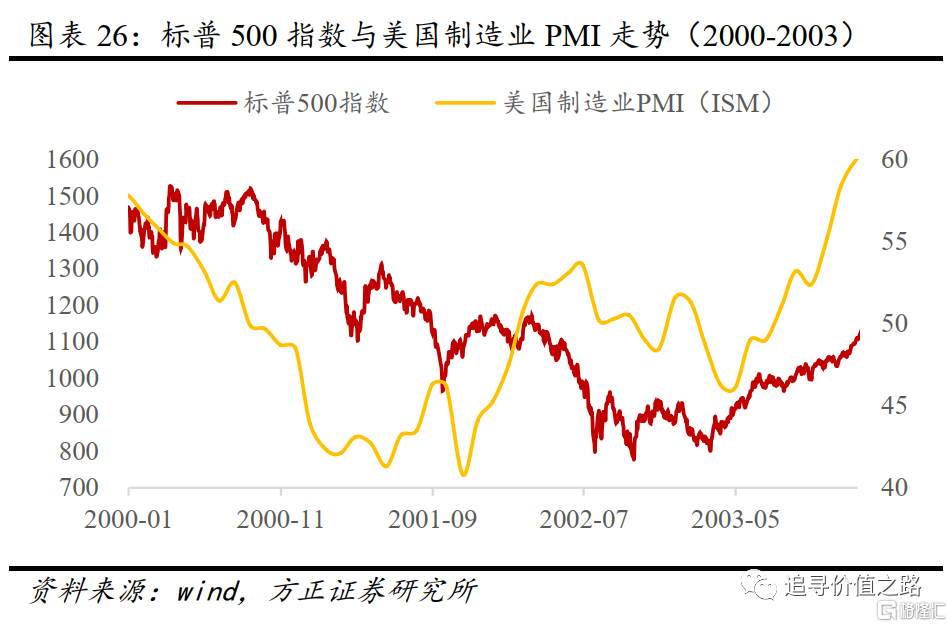

歷史上也出現過美國股市的低點滯后於經濟周期低點的情況,這種情況下,經濟已經開始企穩向上但股市還在跌。這種情形是非常罕見的,主要就是2000年到2002年互聯網泡沫破滅那次大跌。

從圖表25和圖表26中可以看出,無論是美國工業生產同比增速還是ISM製造業PMI指數,都反映出經濟的低點大致在2001年底左右出現,而那次美股要到2002年10月才真正見底,股市低點滯后基本面很長時間。

這種滯后現象一般是非常罕見的,反映了當時出現了更加深層次的股市結構性問題,包括互聯網泡沫破滅引發的系統性危機、2001年多個巨頭公司被曝財務造假引發市場信心崩塌等,已經超出了一般經濟周期影響的範疇。

從本輪美股下跌來看,目前尚不至於出現這樣的系統性結構性問題,基於正常經濟周期的邏輯,我們認為本輪美股下跌過程中,股市的低點依然會先於經濟基本面低點出現。

從股市表現和加息周期關係來看,80年代及以前美股經常是在加息周期中下跌的,之后隨着政府學習效應的變化,貨幣政策往往反應更加領先靠前,1987年「黑色星期一」暴跌之后至今,只有2018年那次大跌是在發生在加息周期中的(定義為股市從高點開始下跌后,之后仍會出現至少一次加息)。

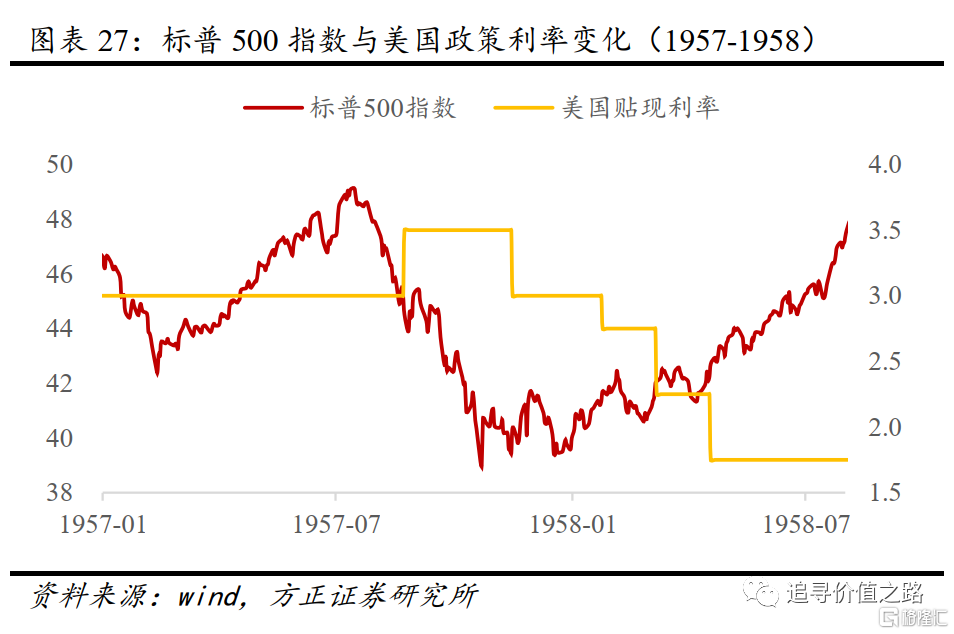

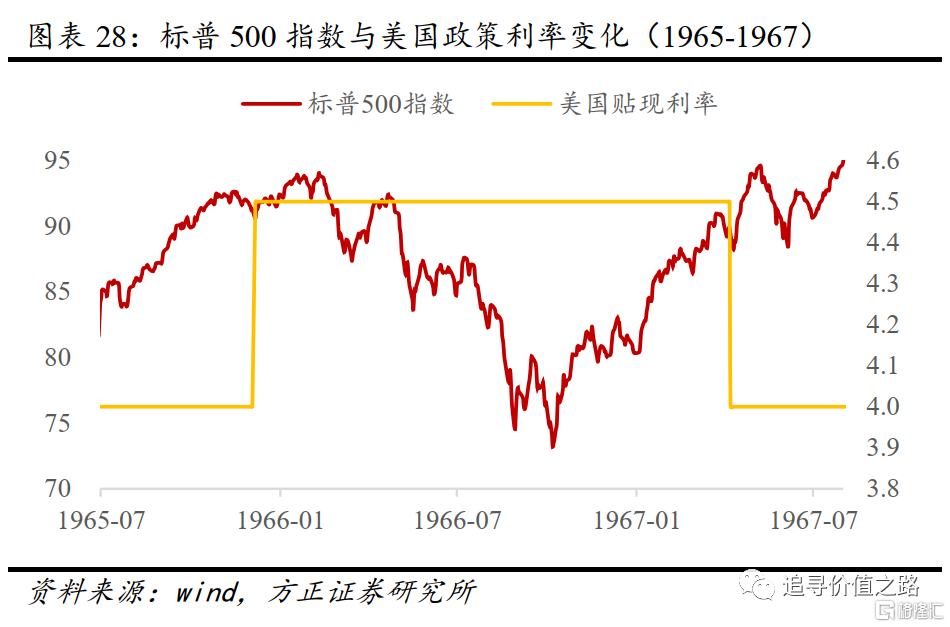

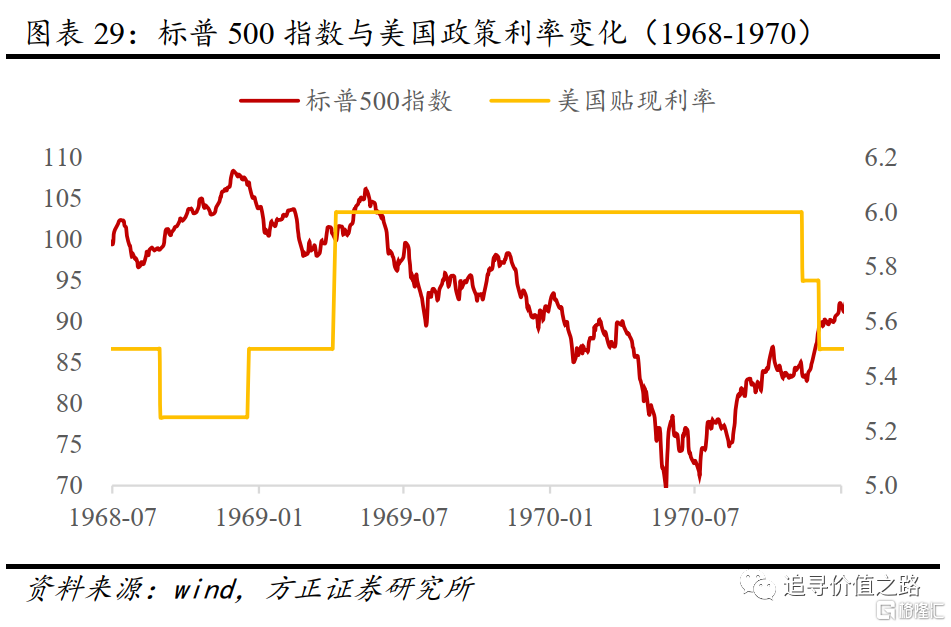

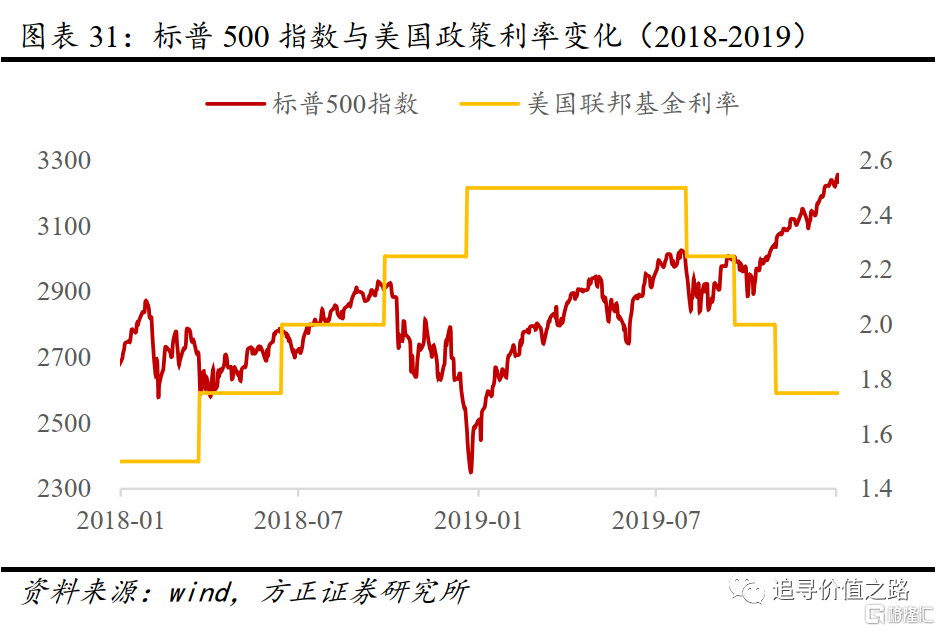

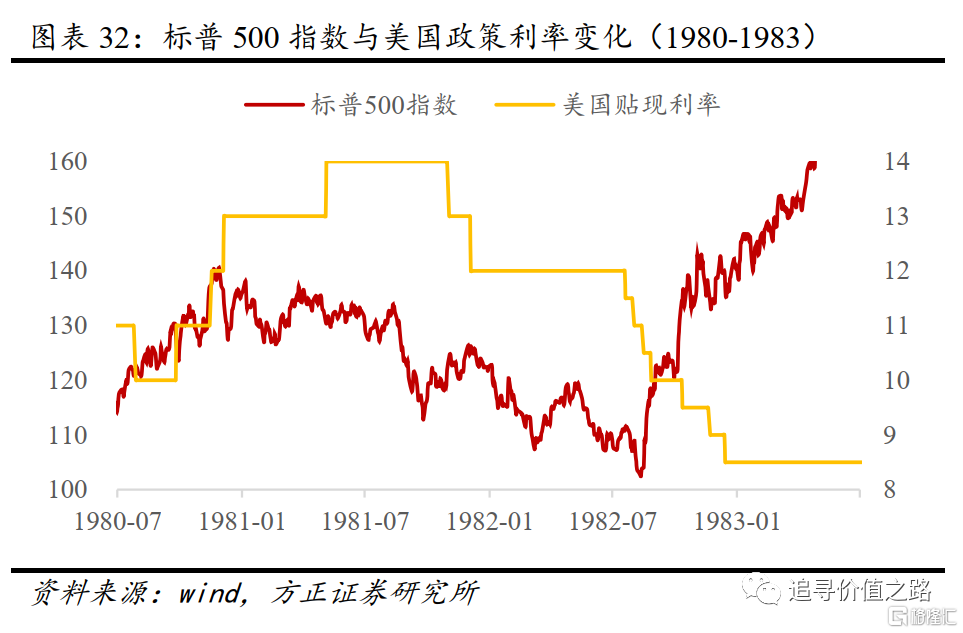

從圖表8中總結的幾次發生在「經濟下行+加息周期」大跌來看,股市下跌的低點絕大多數時間都出現在「末次加息之后、首次降息之前」這個時間窗口中,這個規律非常顯著,比如1957年大跌(參見圖表27)、1966年大跌(參見圖表28)、1970年大跌(參見圖表29)、1974年大跌(參見圖表30)、2018年大跌(參見圖表31)。一個例外是1982年大跌,股市低點出現得更晚,是在后續多次降息后纔出現(參見圖表32)。但無論如何,目前來看,歷史上的美股大跌低點還沒有在加息周期中出現過。

綜上,從下跌的節奏來看,歷史經驗的規律性較高,行情的低點絕大多數情況下都發生在「末次加息之后、首次降息之前、領先於經濟基本面低點」這個時間段。

3、美股大跌對國內影響

當前全球資本市場的聯動性顯著增強,我們認為,美股對A股市場的衝擊影響機制主要包括如下三種:

一是短期悲觀情緒傳染。

1987年10月19日黑色星期一美股暴跌時,曾因情緒傳染迅速蔓延全球,使得同一天里英國、日本、法國、中國香港、荷蘭、比利時、新加坡、巴西、墨西哥等多地股市均出現了10%以上的大幅下挫。

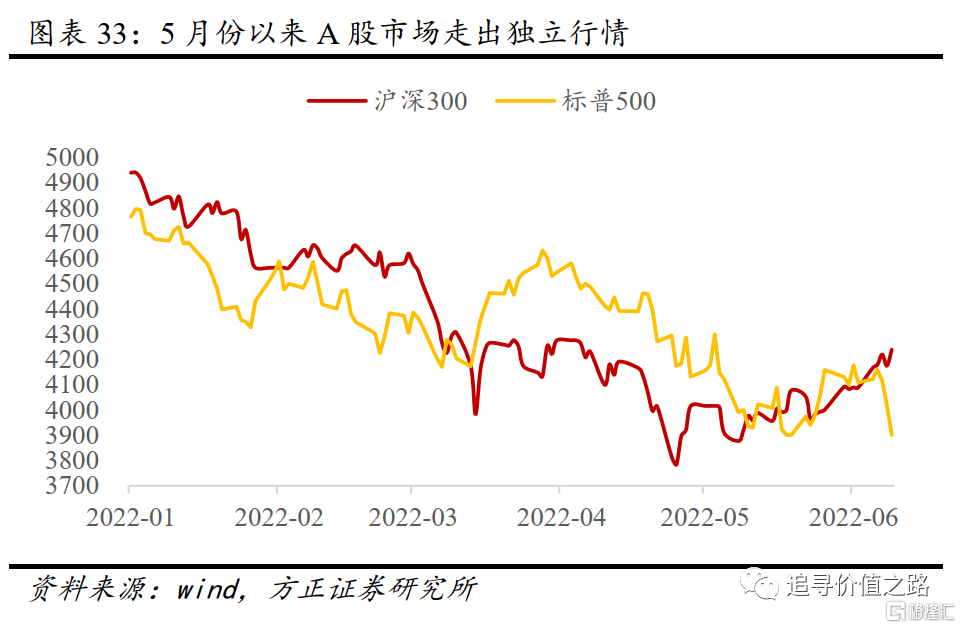

但短期悲觀情緒傳染更多的是一種「黑天鵝」式的事件性擾動,不會有長遠影響。而且從近期中美兩國股市走勢來看,A股已經完全走出了獨立行情(參見圖表33),美股多次大跌都沒有影響到次日A股的行情。

二是美國持續加息掣肘國內利率進一步下行。

隨着近期歐美經濟體加快貨幣政策收緊步伐,其對其他經濟體的外溢效應逐步顯現。一方面,我們看到美元指數近期不斷上升,引發其他國家匯率有貶值壓力,其中日元兑美元匯率近期大幅貶值,跌至20年來新低(參見圖表34)。

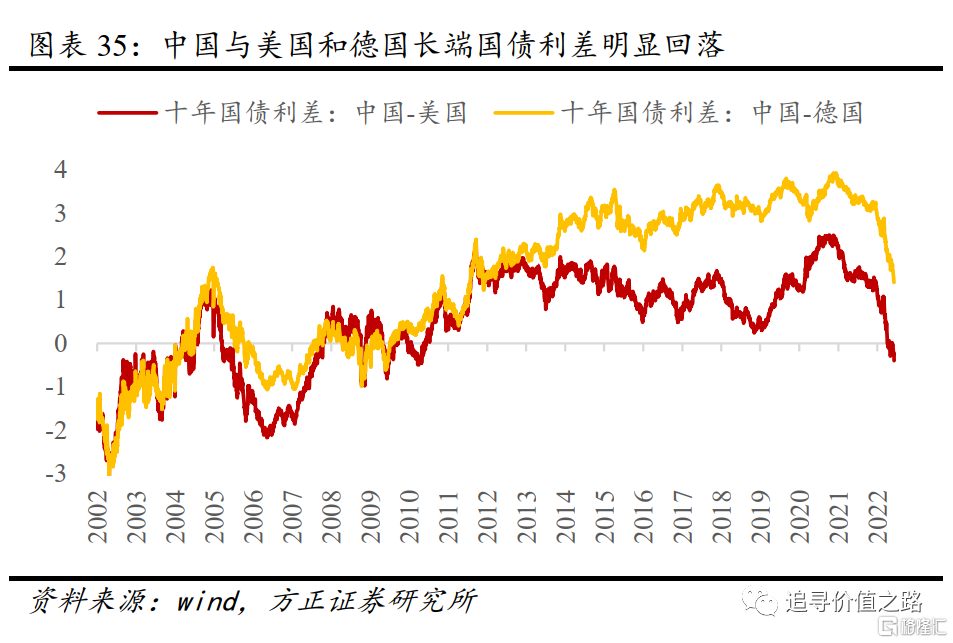

另一方面,目前中國和美國以及歐洲國家的國債利差大幅下降(參見圖表35),中美長端國債利差已經倒掛(中國10年期國債利率低於美國)。這種情況下,未來國內貨幣政策預計會繼續保持以我為主的主基調,但是短期國內利率進一步下行的空間也勢必會受到影響。

此外,根據以往歷史經驗,美股下跌過程中,往往可能出現外資機構拋售非美元資產迴流美國,從而對其他國家特別是新興市場國家產生較大沖擊,這也是市場中普遍較為擔憂的影響機制。

三是股市下跌進而美國經濟衰退拖累全球經濟。

這是目前看來對國內市場潛在風險最大的影響機制。這種情況在2000年美國互聯網泡沫破滅后發生過,2000年3月美股見頂隨即大幅下跌,當時A股市場並未受到太大影響2000年依舊大幅上漲。但到了2001年,由美股持續大跌引發的美國經濟衰退導致了全球經濟衰退,當年中國出口斷崖式下滑宏觀經濟受到很大影響,A股在2001年大幅下跌。

2021年我國經濟對外貿易依存度約34%(即進出口總額÷GDP),依然較高。特別是2020年疫情后,中國出口增速顯著提升,成爲了穩定經濟增長的重要力量。2019到2021這過去三年中,我國淨出口對GDP增長的貢獻率有明顯提高,分別達到了12.6%、25.3%、20.9%。

從中國對美國出口金額與美國工業生產同比增速的走勢中,也可以看到兩者相關係數非常高(參見圖表36)。因此當前情況下,如果美股大跌最后引發美國經濟衰退,預計仍將對中國經濟和資本市場產生較大的負面衝擊。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號