原創精選> 正文

股價4日狂飆120%,中國有贊竟還有翻倍空間?

2022-06-13 15:39

作者:Simon

6月13日,中國有贊(08083.HK)逆勢大幅飆升超20%,近4個交易日累計漲幅高達120%。而此前一度陷入裁員風波的中國有贊,自2021年高點累計下跌幅度也高達95%。

否極泰來的中國有贊股價,能否吹響新一輪反擊之戰的號角,重演2020-2021年高達6倍的上漲之路呢?在當前形勢下,中國有讚的價值又究竟有多少,還能繼續追漲嗎?

一、770億跌至20億,中國有贊發生了什麼?

儘管4個交易日股價飆升翻倍,但中國有贊當前股價仍不到0.3港元,與去年2月份4.52港元的高點相差甚遠。在這波反擊開始前,中國有讚的股價一度跌至0.097港元低位,差點淪為「仙股」,市值僅20億港元左右。

但就在一年之前,這隻「仙股」創出了4.52港元的高點,市值一度高達近770億港元,位列港股創業板市值第一的寶座。但隨着2021年業績出爐,市場擊碎了有贊繼續稱王的美夢。

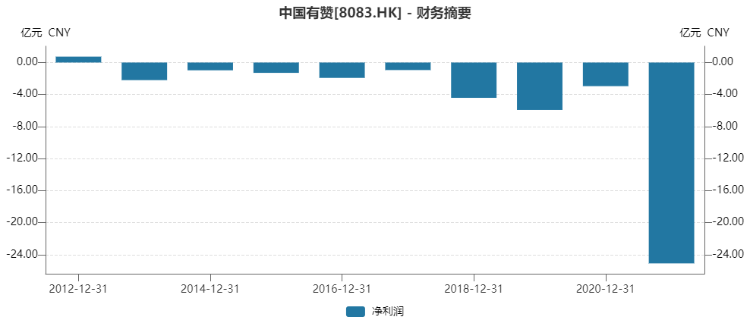

根據財報顯示,中國有贊2021年營收為15.7億人民幣,同比下降了13.8%,而淨虧損竟高達25.10億元,同比暴增850%,遠遠超出了市場普遍預期。而且,有贊近10年來,僅有2012年時略有盈利,隨后則始終處於虧損泥潭。

來源:Wind

財報指出,鉅額虧損的主要原因包括商譽減值、資產減值、上市及其他一次性費用增加等。其中,商譽減值16.22億元、無形資產減值4.6億元。

一面是連連鉅虧,一面有贊也開始了「開源節流」:裁員。事實上,早在2021年12月,公司董事會就有5位高管集體離職。到2022年1月,有媒體又報道了公司啟動超千人的裁員行動。儘管有贊對此迴應説是事業部化調整,但顯然裁員事實已經被坐實。到3月底,有贊再次大規模裁員的消息在網上發酵,有網友稱裁員比例高達50%甚至70%。雖然有贊對此闢謠,但也承認裁員規模在20%左右。

來源:網絡

從創始人的反思信可以看出,有贊走到這種地步主要是由於疫情初期帶來的平臺經濟紅利使得有贊錯判了形式,過度擴張使得經營成本激增。在隨后疫情好轉、政策監管的背景之下,平臺經濟一度受到了明顯的逆風。

更可怕的是,作為曾經的「微信生態第一股」,在2020年微信推出定位相似且免費的微信小店后,有贊失去了這個中國最大社交軟件的支撐。儘管隨后有贊將業務擴展至快手和抖音,但2021年快手自建電商業務,有贊再度失去了快手這一「大腿」。

業績鉅虧、大客户流失、不斷裁員,中國有讚的股價也在2021年后遭遇了至暗時刻。

二、四日飆升翻倍,反擊已經開始?

在暴跌超90%后,中國有讚的股價似乎看到了曙光。6月8日以來,股價漲幅已超過100%。

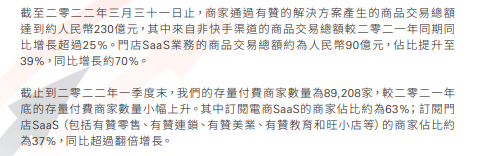

本次強勁反彈的內在基礎,仍在於業績。根據有贊公佈的2022年Q1數據顯示,本季度新增付費商家達到了9621家,同比增長了21%。目前總存量商家達到89208家,較2021年底環比上升。此外,2022Q1總GMV達到230億元,特別注意的是「非快手」GMV同比增長超過25%。也就是説,快手方面所造成的利空壓力,在本季度基本上接近消失。

來源:公司公告

同時,門店SaaS服務繼續成為本季的亮點,訂閲門店SaaS的商品交易總額提升至90億元,佔比達到約39%,同比增長超過70%。事實上,從2021年開始,有贊就注重對低線城市、門店商家進行發力。2021年5月,有贊將零售業務品牌升級為「有贊新零售」,在低線城市推出「旺小店」等SaaS產品,助力零售業務發展。由於門店訂閲服務的高速發展,在很大程度上抵銷了快手渠道帶來的負面影響。

在公司業績好轉的同時,公司董事也在積極增持公司股份。據港交所4月披露的資料顯示,公司執行董事崔玉松在4月4日和4月7日連續增持公司股份約600萬股,也給市場帶來了一定的信心。

再從市場情緒來看,中國有贊在經歷超90%的回撤、股價創出新低之后交易量驟減,籌碼基本上已經穩定。在此時受利好消息推動后上漲也較為容易,因此呈現出短期翻倍的走勢。

三、短期風險升高,長期基本面轉好

在股價快速拉昇走高之后,中國有讚的短期追高風險凸顯。

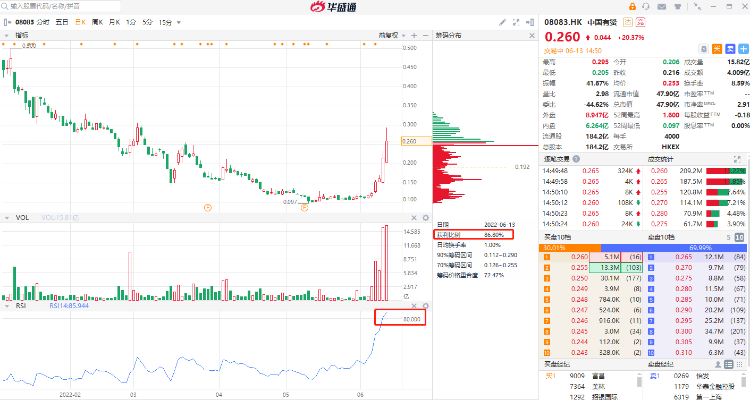

來源:華盛證券

從市場技術角度來看,RSI指標目前已經升至超買水平位上方,數值高達86,短期可能極度超買。而從籌碼分佈的角度看,底部獲利籌碼較高,整體獲利比例也高達87%,獲利了結的可能性較大,這或短期打壓股價。

不過從長期來看,中國有贊可能已經度過至暗時刻,痛定思痛后基本面有望迎來好轉。特別是從Q1數據來看,公司整體毛利率提升至60.8%,其中訂閲解決方案毛利率更是高達69%,賺錢能力再有提升。

值得注意的是,在2021年年報鉅虧后(主要是由於大額計提商譽),財務包袱已經得到明顯的釋放。加之近期不斷的人員優化,降本增效效果或逐步得到顯現。因此,2022年的運營效率或進一步大幅提升,公司盈利能力或將明顯改善。

華泰證券認為,有贊門店SaaS有望持續成為訂閲解決方案增長動力,且大客户服務能力持續增強,未來有望持續佔領市場。但考慮到電商相關GMV下滑,公司未來研發投入加大等,下調公司2022-2024年淨利潤預期至-8.43、0.19、1.40億元,維持「買入」評級,目標價為0.56港元,這意味着距離當前價格仍有翻倍的空間。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

港股周報 | 利空突襲?華爾街限制對衝基金槓桿做多SK海力士和三星電子; 建滔系雙雄領漲市場! 建滔集團周累漲近47%

一周財經日曆 | 美聯儲利率決議來襲,沃什首次議息會議將遭遇空前考驗?琻捷電子、溜溜梅下周上市

一周IPO | 2萬億美元太空巨頭!SpaceX首秀飆漲近20%;海清智元等3只新股火熱認購中

6月13日外盤頭條:美國和伊朗暗示和平協議即將達成 SpaceX首日上漲19.22% 市值破2萬億美元躍居全球第六

SpaceX上市首日收漲19% 第一天市值躍居全球第六

美股前瞻 | 今晚見證歷史!SpaceX 22點開始交易,股價至少漲35%?美伊諒解備忘錄簽字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只槓桿/反向ETF接力登場,帶你一圖看懂

華盛早報 | TACO再現!特朗普取消對伊打擊,納指反彈2.5%;市場押注黃金未來兩年再跌4成;泡泡瑪特LABUBU將亮相世界盃