熱門資訊> 正文

巴菲特堅守13年比亞迪豪賺38倍 也曾焦慮估值「高到流鼻血」

2022-06-10 18:03

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

財聯社6月10日訊(編輯 史正丞)在中國A股最近一個多月來的行情中,知名製造業巨頭比亞迪成為市場中的明星股。在周五收盤后,比亞迪(002594)A股不僅在5-6月的累計漲幅達到43%,並創下歷史新高,公司總市值也突破1萬億元人民幣。

就在中國股民喜迎市場情緒的新旗幟之時,騰飛的比亞迪也在持續刷新公司知名股東伯克希爾的投資神話。

十三年等待換來三十八倍收益

根據比亞迪2021年報,前十大股東除去香港中央結算公司,以及王傳福、呂向陽等高管持股之后,排名第四的西部資本集團持有比亞迪7.73%的股權,總持股數量為2.25億股。這個西部資本就是伯克希爾能源公司的子公司,而伯克希爾能源的控股股東正是巴菲特旗下保險巨頭伯克希爾哈撒韋,持股比例為91.1%。

當然,要計算這麼多年巴菲特賺了多少錢並不難,因為自從2008年9月29日伯克希爾旗下中美能源(MidAmerican)宣佈斥資2.3億美元(約18億港元),以每股8港元的價格認購2.25億股比亞迪H股后,這筆持倉這麼多年從來就沒動過。

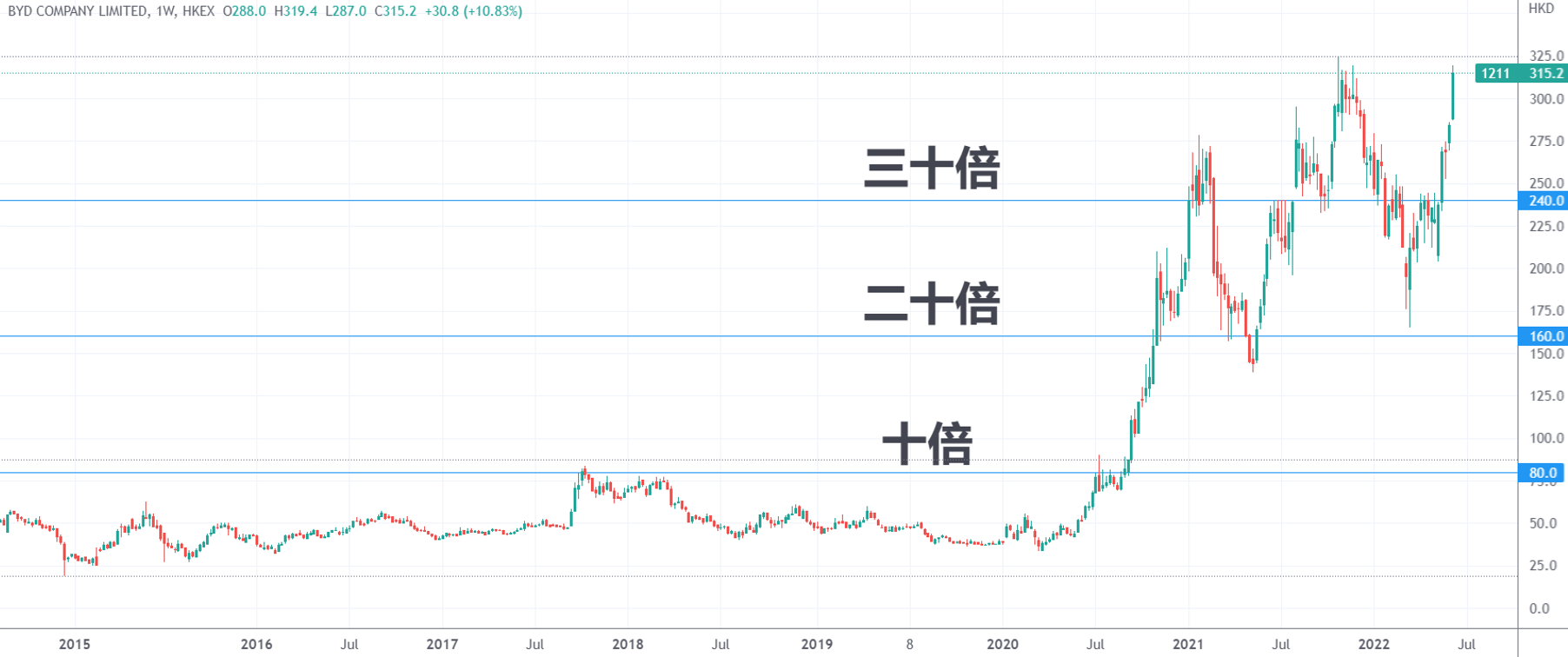

根據周五比亞迪股份H股(1211.HK)的收盤價315.8港元計算,伯克希爾能源的持倉對應價值達到710.55億港元,相較2008年的投資增值692億,相當於賺了38倍多,算到伯克希爾股東頭上的回報倍數也達到35倍。

需要説明的是,除了A/H本身的溢價外,其實比亞迪H股距離去年11月的歷史高點324.6港元還差了臨門一腳。

(比亞迪H股周線圖,來源:TradingView)

(比亞迪H股周線圖,來源:TradingView)

考慮到比亞迪將A股回購價格上限調至400元一股帶來的聯動效應,以及公司在新能源汽車、半導體和光伏儲能等多個風口領域的佈局,比亞迪未來有很大概率繼續成為各大機構「解讀后疫情時代」利好板塊的常客。

投行傑富瑞在近期的研報中就表示,投資者未來十二個月需要關注的題材,就包括自動化和未來出行。該行表示,中國推動本土電動車產業發展和歐洲謀求從內燃機轉型,都會對未來出行概念構成利好,同時后疫情時代工人的短缺也會推動自動化相關個股的表現。

王傳福就是愛迪生和韋爾奇的合體

在2009年接受媒體專訪時,巴菲特曾經透露過芒格為何會向他推薦比亞迪。在芒格眼里,王傳福就是「托馬斯·愛迪生和傑克·韋爾奇的合體」,意思是他能像愛迪生一樣解決技術問題,又能像通用電氣前CEO韋爾奇一樣搞定他需要做的事情,這樣的人他從來沒見過。

雖然長期調侃自己「不懂技術」,但巴菲特和芒格都相信,比亞迪能夠在汽車行業不可避免的電動化中成為最大的玩家之一。

在投資比亞迪獲得驚人收益后,巴菲特特別喜歡提的故事是,他當年最初想要買下比亞迪25%的股權,但王傳福不願意賣超過10%的股票。所以巴菲特認為「王傳福是一個不願意出售自己公司的人」,並稱「這是一個好的跡象」。

由於美股今年以來表現「拉胯」,目前伯克希爾能源持有的比亞迪股票市值接近90億美元。在巴菲特的所有持倉中,除了蘋果、美銀、美國運通、可口可樂以及今年的市場熱點西方石油外,比亞迪有機會超過穆迪、合衆銀行和威瑞森,成為第六大持倉。

估值曾高到「流鼻血」

值得一提的是,隨着電動車成為市場熱門風口,比亞迪過去兩年的「股價起飛」也曾令芒格有些迷糊。

在去年初Daily Journal的股東大會上,芒格就曾經説過「中國市場有一些投機者」,把比亞迪的股價炒得「有點高」,估值高到「流鼻血」的地步。不過我們喜歡這家公司,這就是繼續持有的理由,同時賣掉股票也要交好多税,這也是傾向繼續持股的原因。

在芒格説這番話的時候,比亞迪港股的價格大約在260-270港元左右,時隔兩個月就接近腰斬至140港元。就在大多投機者追漲殺跌的過程中,持股巍然不動的股神們又等到公司重回風口的高光時刻。

責任編輯:馮體煒

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號