熱門資訊> 正文

「大手筆」買「小玩意」 高瓴張磊的迷操作

2022-06-10 17:22

利潤空間狹窄、企業貼身肉搏、創新容量不足、品牌效應有限……高瓴收購飛利浦的小家電資產莫非只是爲了「交個朋友」?如果是,44億歐元風險成本太高了些。張磊在盤算什麼?這生意被蒙上了一層神祕的面紗。

作者 | 劉亞傑

有人説,這段時間,高瓴資本的掌舵人張磊是痛苦且壓抑的,可能這評論只說對一半。

他們説的「痛苦」很明確:年初時候「因虧損超300億美元,高瓴資本被清算」的傳言不脛而走,已招惹滿城風雨;

如今一份聊天記錄指責,高瓴要拿起裁員屠刀砍向一級市場組,坊間譁然。

這年頭,地主家也要鬧饑荒了,日子沒法過。

兩條流言就能讓見過風浪的張磊萬分痛苦?顯然高看了傳言,小看了張磊。

之前官方闢謠表示,高瓴美股持倉總共60億美元,沒條件賠上300億美元的錢,從根本上否定了「清算」的可能性;

至於裁員更是扯,早有萬達王健林,今有恆大許家印,都裁過員,可誰能指望這來「解套」?再者,真有了危險,員工是被裁的多,還是自己走的多?哪來的痛苦呢。

不過另一面,張磊一定是壓抑的。

有媒體報道,2021年5月高瓴完成新一輪募資,規模180億美元(約1160億元人民幣),其中100億美元將用於收購。

這筆錢,應是為當年3月,張磊主導高瓴斥資44億歐元(約340億元人民幣),獲得飛利浦(PHG.US)「家居護理與廚房電器」業務及全球品牌授權,期限15年(可視條件延長)作準備。

它可是這兩年規模最大、額度最高的項目,也是張磊作投資的高光時刻之一了。他能夠接受重倉的中概股股價下滑,中小項目貶值,卻不容如此「大手筆」有半點閃失。

奈何按照商業邏輯推導,指望這筆投資賺大錢實在有點難。

求市場、要技術、追熱點、尋創意、拉關係……對比既往案例,你都能發現張磊的「小心思」。「磊粉」們追捧,都説那是「價值投資」、「時間的朋友」、「守正用奇」……

可是哪一樣,能夠用來解釋與飛利浦的生意?利潤空間狹窄、企業貼身肉搏、創新容量不足、品牌效應有限……莫非只是爲了「交個朋友」?44億歐元風險成本怕是太高了些。

於是這生意被蒙上一層神祕的面紗。硬是要找個理由,只能是你可以永遠相信張磊化腐朽為神奇的魔力,就能讓「小家電」值回票價。

壹| 向前跑與向后跑

「(2021年)9月,我們將‘家居護理與廚房電器業務’成功地轉讓給高瓴資本集團,順利完成了剝離和交易。」

發佈2021年年報時,荷蘭皇家飛利浦全飛利浦全球首席執行官萬豪敦有這樣一段表述。

一個「成功」,一個「順利」。從這兩個形容詞,你能想象到萬豪敦臉上的得意春風。

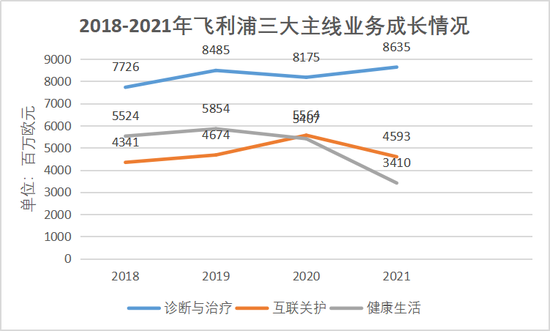

自2014年啟動全速轉型開始,「科技健康」一直是其核心競爭力。公開信息顯示,這家公司業務由診斷與治療(Diagnosis&Treatment)、互聯關護(Diagnosis & Treatment)、健康生活(Personal Health)三部分構成。

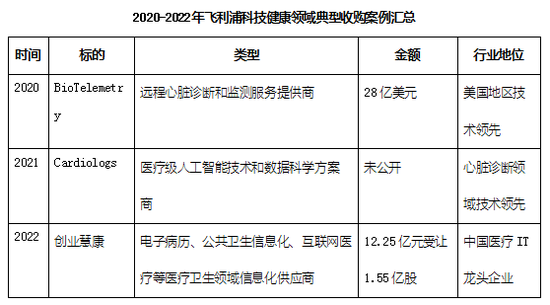

2017年9月,大摩將飛利浦的行業分類從「工業類」調整為「科技健康類」,從此飛利浦開始了面向醫療科技領域的一系列大手筆收購,瞄準創新技術大步向前。

經過數輪收購與整合,那個被廣為人知的「燈泡生產商」、「刮胡刀大佬」、「牙刷之王」完成蜕變,成為全球領先的醫療科技型企業。

與此同時,原本隸屬於健康生活板塊的「家居護理及廚房電器」業務,與全新定位格格不入,被萬豪敦列入資產處置清單。

這份清單中,被國人熟知的飛利浦「明星產品」——電動剃须刀與母嬰護理,並不在在售序列;反而「非著名」產品——電飯鍋、吸塵器、料理機等赫然其中。

「彼之刺芒,吾之蜜糖」。這份清單不好看,張磊卻甘之如飴。

雖然中間傳出其他企業參與競購,但高瓴還是乾脆利落「勝出」。2020年萬豪敦釋放出售信號,到最終與高瓴達成協議,雙方僅用一年時間,張磊沒有給競爭對手繼續「傳緋聞」的機會。

回頭想想,張磊的操作十分反常:從2005年開始,張磊在資本市場已經行走17年的時間,為人們熟知的前期投資項目,眾多都是面向未來的投資。

輕易能想到的,包括用全部流動資金投資的騰訊,「強東要7500萬美元、我硬給3億美元」的京東,素有「寧王」之稱的寧德時代……

張磊鎖定的投資案例,莫不是沿着時代前進和技術迭代的腳步,眾多項目表現優異,帶來了豐厚的回報。

也會有人想起2017年7月,高瓴聯合鼎暉投資以531億港元,完成對「鞋王」百麗國際私有化的案例——服裝行業,那是一個傳統得不能再傳統的行業。

只是讀過張磊所著《價值》都知道,那是一次對傳統行業的現代化改造——組織超120多人的技術和運營團隊,實現建模設計、生產製造、倉儲運輸、門店銷售、會員管理的全程數字化,業績好轉后分拆滔搏(06110.HK)與百麗時尚獨立上市。

「百麗做的這些事情,他們都做不了,太難了!」一些被高瓴投資過的企業,看過百麗后曾有如此評價——張磊治下,高瓴也曾像飛利浦一樣,一直向前跑。

忽然之間,他的行為方式似乎發生180°大轉彎,吞下了飛利浦極為傳統的小家電項目,還是被一家老牌歐洲企業像「包袱」一樣甩掉的舊業務,還沒有任何王牌產品,還花了44億歐元……

不過生意就是這樣:從來爭議不好使。只要買賣雙方覺得合適,哪管誰向前,誰向后呢。

貳| 隱祕的價值

「我們期待與飛利浦攜手拓展新市場,在全球尋找更多成長機會。我們與飛利浦的使命一致,即為全球消費者帶來高質量的產品和健康美好的生活。」

這是收購完成后張磊的表態。聽上去,這錢花在了品牌和渠道上。談到花錢買品牌和渠道,最出名的案例是聯想集團(0992.HK)收購IBM個人電腦業務。

2004年12月,聯想以12.5億美元收購IBM全球檯式電腦和筆記本電腦業務。

這筆錢,佔聯想2002-2003財年全年營收的47.9%,確實很貴;買下來,只能讓聯想全球市場佔有率從2%提升到8%,比不了戴爾的16.9%與惠普的16.2%。

可是不買,聯想將一直被領先者壓在水里,成不了第三個「王」,更成不了如今一家獨大的「王」。拿錢買了一個翻身的機會,這麼看聯想這錢花得值。

要是聽了聯想的故事,就説張磊也能贏,太武斷了,它們有本質上的不同。

聯想稱王,離不開個人努力,更離不開戴爾與惠普的主動放棄。

2011年,惠普收購Autonomy,向企業級信息服務提供商轉型;戴爾晚了些,四年后也收購EMC,成為端到端的IT服務解決方案提供商。對手都在撤退,只有聯想繼續跑。

這麼看,聯想纔是「時間的朋友」,用實際行動證明什麼叫「剩者為王」。

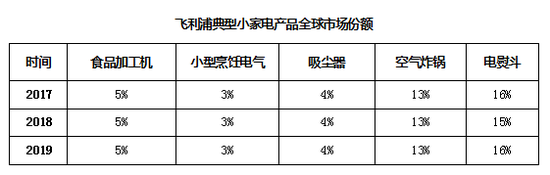

可小家電市場並非如此。歐美Dyson、Bissell、Conair,日本松下、東芝、日立,以及國內美的、蘇泊爾、九陽……

這里不缺「參賽者」,而且個個兵強馬壯;相比之下,很多地區飛利浦弱勢很多。這麼多年來,也未見小家電出現波瀾,業績平靜得像一面湖水。

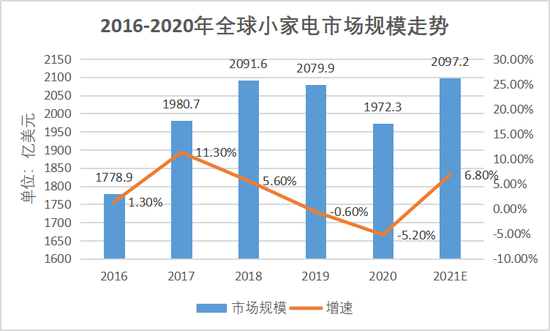

折騰不出水花是非常危險的。中商產業研究院數據顯示,2017年以后全球小家電市場增速一路下滑。雖然2021年的趨勢可能回正,但只是恢復到疫情前水平,成長空間有限。

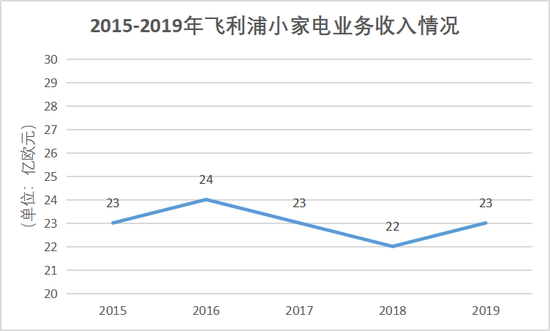

參考飛利浦的數據,家電業務的成長空間已經在23億歐元區間徘徊多年,不温不火,不上不下。水温不高,煮着挺舒服。

再看國內企業,它們早就在佈局全球,海外收入的比例並不算低。開拓國際市場,會去接盤飛利浦的品牌和渠道嗎?要知道,可不是誰都像美的與格力那麼有錢。

要説缺,應該是缺「賽道」。爲了爭取更多利潤空間,企業都在想辦法改變。

理念創新時,企業發明了空氣炸鍋和料理機,曾經階段性掀起產品創新;

物聯網的概念興起時,企業曾忙着把所有的設備連上網,一批音箱、電燈泡、豆漿機安裝了信號接收器連接手機,扣上了「智能」的帽子;

引入AI概念時,企業給吸塵器安裝操作系統,於是不插電線還能滿屋子跑的大圓盤,更名為掃地機器人;

……

這些年,小家電沒有多少新「賽道」;然而除了空氣炸鍋,飛利浦也沒有多少可供炫耀的成績。新「賽道」與飛利浦沒什麼關係,它還是那個配方,還是原來的味道。

這樣一個項目的價值在哪里?一時間竟然找不到。

叁| 誰是「時間的朋友」?

對張磊而言,沒有答案並不是好消息。

從成功切割開始算,交易達成還不到一年時間。這段時間,疫情起伏與經濟調整的雙重壓力,讓資本市場的日子並不好過。

高瓴重倉的格力電器、百濟神州、愛奇藝股價出現不同程度下跌;2022年1月以3129.89萬股的最高配股份額,10億元增持的用友網絡,也曾出現近60%的最大跌幅。

過去的投資不見起色,最新的增持難以解套,註定會掀起一場輿論審判。當初張磊如何走上神壇,冠以「中國巴菲特」的稱號;如今正承受反噬的推力狼狽跌倒,承受口誅筆伐。

這是很可笑的。回看歷史,國美的黃光裕、海航的陳峰、恆大的許家印,哪個不是旁觀者的一廂情願,讓他們從低走到高,最后再跌落下來,其實一點意義也沒有。

回看張磊的故事,他身上有足夠多的閃光點:江小白、蔚來、Uber、攜程、美團、藥明康德……他已經不需要通過賺錢的具體數字,自證成功的高度。

除了「投資」,張磊「退出」同樣精彩:2021年夏天,對教培行業的監管政策,讓整個行業迎來寒冷的冬天;再看高喊着「教育是永遠不需要退出的投資」的張磊,已經在當年初抽身而去。

「長板坡前殺了個七進七出」,這樣的故事只在評書里有。當它出現在現實生活,發生在高磊身上,就必須承認,他是一個「聰明人」,目光如炬、魄力過人。

「聰明人」,怎麼可能算不清賬呢?

爲了收購,高磊準備充分且竭盡全力。公開信息顯示,2021年中國企業收購歐洲企業金額達到124億美元,但高瓴這一筆就佔去了42.3%。

這麼大一筆錢投出去,必然經過長期的研判與周密的核算。可是買下來該如何操作才能回本,到現在也沒有更合理的説法。

複製「百麗」的成功經驗?似乎很難。飛利浦也是老牌科技公司,這麼多年發展,不需要資本來主導自己的產業革命。

即便如此,這個並不前沿的行業,能夠講出打動資本市場的故事,分拆出一個甚至多個獨立個體,實現境外上市嗎?難度非常大。

打扮漂亮轉手賣人?似乎也很難。之前已經説過理由,現在的小家電行業,不需要飛利浦的資源一決勝負。

就算拆了再賣,小家電資產得拆到怎樣的顆粒度,才能找得到理想的買家?要知道,那可是一個340億元人民幣體量的大項目。

非要找個理由,大概率是這麼多年來,張磊佈局了大量海外資產,需要這樣一場投資,對衝潛在風險。

至於海外佈局的邏輯是什麼,需要對衝的風險是什麼,又得打通怎樣的關節,這些只有張磊自己知道。

於是這成了一個類似「羅生門」的遊戲,一邊是怎麼看怎麼不值得,一邊信誓旦旦物超所值。

或許此時,時間將會成為看客的朋友:無論你是否猜到什麼結局,都會在將來的某個時候,得到時間給出的最終答案。

責任編輯:王翔

推薦文章

華盛早報 | 存儲集體暴跌!韓媒曝英偉達Rubin產量預期下調;谷歌將躋身道指成分股;美銀力挺AI牛市至2028年

美股異動 | 科技股全線暴跌!閃迪跌超13%,美光跌超8%,邁威爾科技跌超5%

美股前瞻 | 科技股遭拋售潮!納指期貨盤前大跌2.5%;SpaceX連跌三天獲「木頭姐」狂買3200萬美元;機構稱美聯儲年內加息可能較低

新股申購 | 安克創新H股今起招股!一手入場費10032.16港元

華盛早報 | 股價三連跌市值蒸發超6000億美元!SpaceX再重挫16%;港股「ETF之王」易主!南方兩倍做多海力士年內累漲逾10倍

美股前瞻 | 萬斯稱美伊談判取得積極進展!SpaceX首度發行無抵押債券,盤前一度大跌近6%;聯電據報將與英特爾合作開發3nm芯片

「AI 教父」痛批馬斯克旗下xAI堪稱失敗,警示AI將迎巨大泡沫破裂!

美聯儲如期按兵不動,但鷹派明顯!預期年底前將加息25個基點