原創精選> 正文

高盛分析師:這兩隻股票,再不「上車」就來不及了

2022-06-08 21:04

不確定性是今年最大的主題,宏觀環境的疲軟——全球經濟放緩、俄烏衝突后的地緣政治影響,以及最重要的是,美聯儲為應對通脹而收緊貨幣政策的舉動,都給投資者帶來巨大壓力。

不過,這也並不意味着完全沒有投資機會,高盛分析師通過量化分析,篩選出這兩隻股票,認為其股價即將飆升40%甚至更多。

一、Meta合作商——Pure Storage (PSTG)

第一隻是Pure Storage (PSTG),這是一家提供各種數據存儲產品的供應商。該公司基於軟件和硬件方式的閃存解決方案用於數據中心。最初,公司利用第三方固態硬盤SSD作為存儲方案,但是很快用自有產品替換了這些SSD,公司還提供了集成的重複數據刪除、壓縮和人工智能軟件,可以幫助企業節省空間。

Pure Storage與Meta建立了牢固的合作伙伴關係,Meta’在2017年協助開發了其AI研究基礎設施的初始版本。從那時起,雙方保持合作。今年早些時候,雙方開始合作開發Meta的人工智能超級計算機(RSC),Meta聲稱這將是世界上最快的AI超級計算機。

像大多數科技股一樣,Pure認識到2022年形勢艱難,但是這並沒有阻止公司在最新季度中交付產品。

2023年第一財季(財年一般截至1月底),Pure 收入同比增長50.3%達到6.204億美元,超出華爾街預期的5.22億美元。經調整EPS 0.25美元也遠高於0.05美元的市場預期。公司發佈業績指引,預計FQ2收入6.35億美元,市場一致預期6.05億美元。全年銷售額將達到26.6億美元,而分析師一致預期為25.9億美元。

除了穩定的業績外,Meta的Collab(一款音樂社交產品)也為高盛分析師Rod Hall看漲提供了支點。

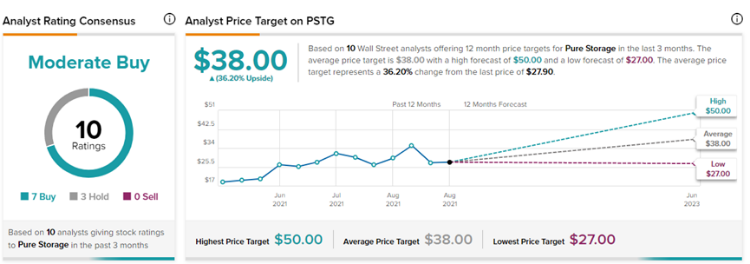

該分析師認為,Meta的這一機會將成為Pure在2023財年業績的重要助力,而Pure的強勁業績也說明了其產品在客户中有了越來越高的粘性。因此,Pure的管理能力已經超越了大部分同行企業。基於此,Hall給予該公司50美元目標價,較當前擁有接近翻倍的潛力。

Pure吸引了10位分析師的研究評級,據Tipranks統計,其中包含7次買入和3次持有,平均目標價為38美元,較當前股價有36%的上升潛力。

二、運動休閒專家——Lululemon Athletica (LULU)

Lululemon-運動休閒專家,公司成立於1998年,從事瑜伽褲和其他瑜伽服裝零售,之后拓展至運動服、休閒服、個人護理和各種配飾等。目前,公司在全球擁有570多家商店,同時建立了強大的在線業務。在服裝方面,被評為全球第四大最有價值品牌。

Lululemon是疫情時代的明星之一,該公司設法通過將銷售轉移到線上來克服實體店的低迷。雖然不能倖免於市場的整體低迷,但Lululemon在面對新的挑戰時管理得很好,例如最近影響許多企業的供應鏈問題,這在該公司最新的Q1財報中可以明顯看出來。

期間,公司營收16億美元,同比增長32%,稀釋后每股收益1.48美元,兩者都高於分析師預測的15.5億美元和1.43美元。在未來業績指引方面也有利好,公司預計Q2收入在17.5至17.75億美元,高於17.3億美元的一致預期,公司同步提升了全年的收入和每股收益指引。

高盛分析師Roach對該業績印象深刻。該分析師認為,人們對於LULU的品牌認可度越來越高,這得益於公司的創新能力。雖然行業成本壓力拖累了利潤率,但是仍然看好公司增長潛力,因為公司擁有較強的定價能力、強大的消費者羣體以及很少出現的成本問題,這使得公司處於有利地位。

因此,分析師Roach給予買入評級,保守估計目標價為456美元,按照該價格測算,預計一年內股價將攀升48%。

從統計數據看,大多數分析師也看好LULU的前景,包含19位買入評級和7位持有評級,平均目標價409.69美元,上漲空間達到34%。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?