熱門資訊> 正文

機構 :版號穩步發放提升遊戲流水,推薦騰訊、心動公司等標的

2022-06-09 10:09

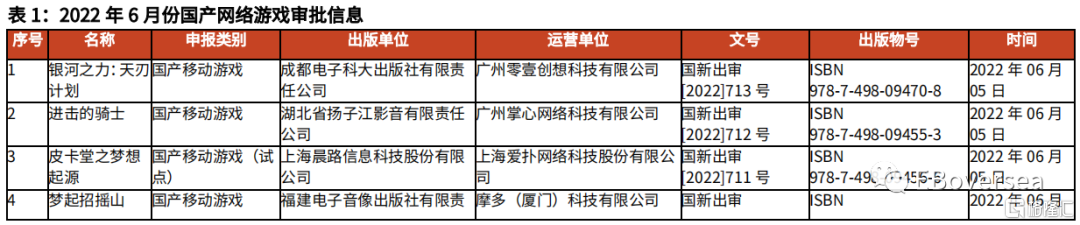

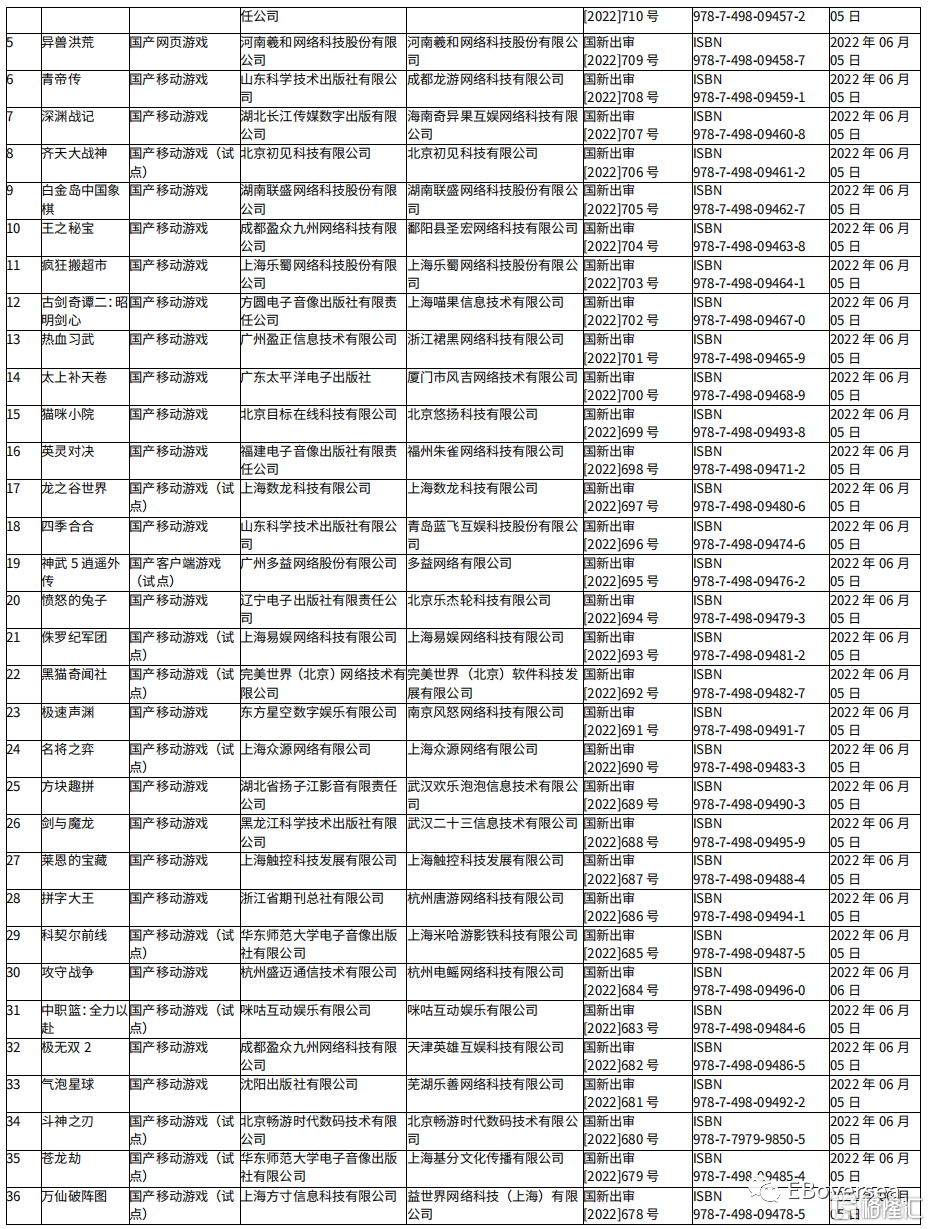

事件:22年6月7日,新聞出版總署正式發佈22年6月份國產網絡遊戲審批信,共60款遊戲獲發版號,這是繼22年4月版號重啟下發以來的第二次發放。完美世界、米哈遊、電魂網絡等廠商此次獲發版號。本輪涉及獲批遊戲包括完美世界女性向卡牌遊戲《黑貓奇聞社》、米哈遊《科契爾前線》、電魂網絡《躍遷旅人》、上海喵果《古劍奇譚二:昭明劍心》等知名作品,IGG旗下福州天盟、英雄互娛、浙數文化旗下邊鋒網絡、中國移動旗下咪咕互動、搜狐旗下暢遊也都獲得了版號。

點評:版號自22M4之后再度發放,后續版號監管有望常態化,版號有望逐月穩步發放。此次國產遊戲版號獲發60個,數量高於22M4的45個,整體仍符合總量管控原則。預計22年后續每月維持50款左右遊戲版號下發,全年版號發放405個左右,較21年下降40%。遊戲版號陸續發放有望推動遊戲行業加速推進產品線,有利於提升遊戲流水,驅動精品化遊戲研發投入。同時,版號再度發放有利於提振遊戲行業市場信心,降低遊戲企業未來盈利不確定性,相關企業估值有望得到支撐。此次版號發放以國產手遊為主導。此次下發的60款版號中,僅有1款網頁端遊戲和1款客户端遊戲,其余58款遊戲皆為移動端遊戲。

此次版號下發以小公司、輕量級遊戲為主。小公司產品線較少,在版號暫停時期受更大負面影響,此次版號下發優先扶持。22年兩次版號下發中,頭部公司騰訊、網易都並未獲得版號。騰訊、網易現有存量產品豐富,且過審遊戲仍有庫存,此次未獲發版號預計影響較小。我們認為,版號收緊現狀下,騰訊、網易等頭部公司將聚焦於高質量核心手遊項目研發,有望打造爆款產品。

監管壓力下關注廠商出海拓展增長空間。1)國內遊戲進入存量市場。版號受限下,玩法創新、品類突破較少,國內高質量新遊增量不足,22M4中國遊戲市場規模同比下滑。2)國產遊戲海外市佔率穩步提升,新興市場持續拓展。

遊戲出海:頭部廠商位置較穩定,三七互娛表現亮眼。1)頭部遊戲廠商表現較穩定。22M4遊戲廠商出海收入排名中,Top5地位較為穩固,分別為米哈遊、三七互娛、騰訊、莉莉絲和網易。2)三七互娛位列22M4遊戲廠商出海收入榜第二,為19M12以來最高排名。主要憑藉《Puzzles & Survival》和《雲上城之歌》的持續發力。3)新賽季、新內容、新活動推動騰訊、網易出海手遊收入增長。22M4騰訊《使命召喚手遊》海外收入環比上升40.9%,網易《第五人格》海外收入環比增長143%。

非遊戲出海:字節跳動表現穩健,語音聊天類APP排名有所下滑。1)抖音及Tiktok 22M4全球App Store&Google Play吸金超2.96億美元,是去年同期的1.9倍。2)赤子城科技22M4出海收入排名回落。

投資建議:我們認為,隨着22年6月遊戲版號的下發,版號監管有望進入常態化階段,為遊戲行業帶來確定性增量。同時,出海收入的持續增長將助力國內遊戲行業維持營收增長韌性,維持互聯網傳媒行業「買入」評級。國內版號審批數量預計仍將較為收縮,我們推薦近期出海收入表現佳,堅持精品化研發路線、內容為王的廠商,推薦騰訊控股、網易-S、三七互娛、吉比特、完美世界、心動公司、赤子城科技,關注中手遊。

風險提示:出海競爭加劇,海外市場監管,海外新遊競爭力不及預期,海外買量成本上升

正文

01

22年6月60款國產遊戲獲批,版號監管有望常態化

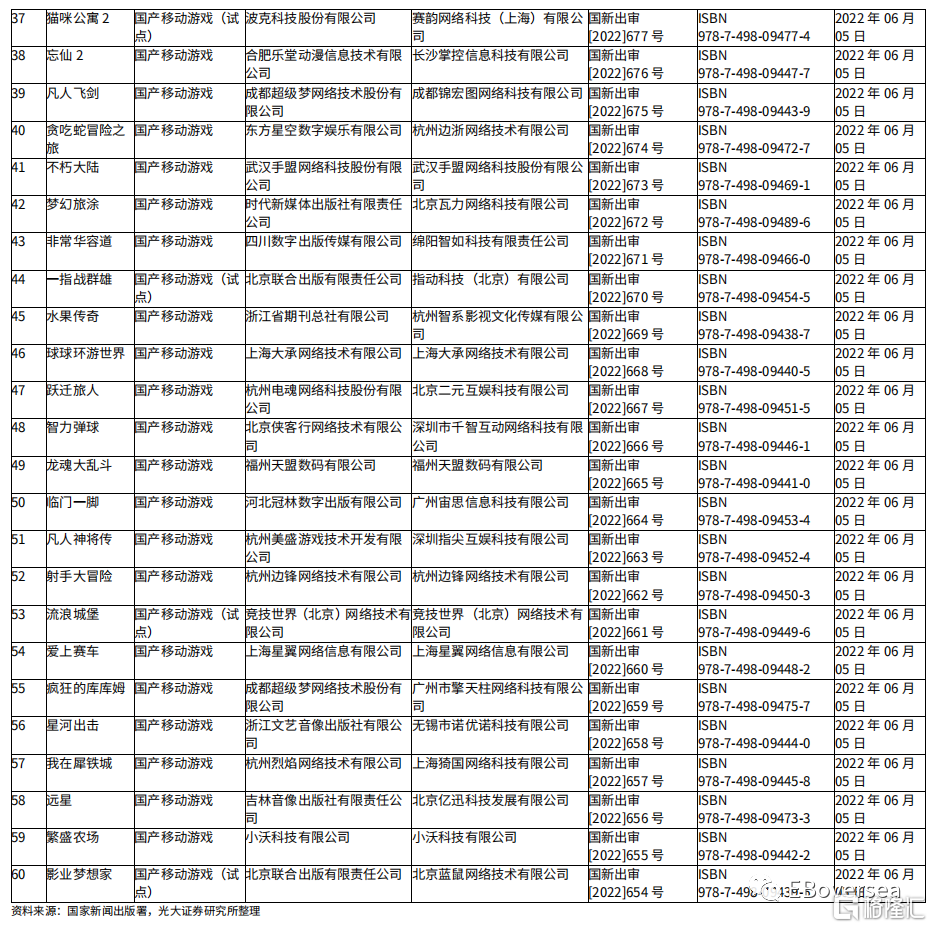

2022年6月7日,國家新聞出版總署正式發佈2022年6月份國產網絡遊戲審批信,共60款遊戲獲發版號,這是繼2022年4月版號重啟下發以來的第二次發放。

完美世界、米哈遊、電魂網絡等廠商此次獲發版號。本輪涉及獲批遊戲包括完美世界的都市懸疑女性向卡牌遊戲《黑貓奇聞社》、米哈遊的《科契爾前線》、電魂網絡的《躍遷旅人》、上海喵果的《古劍奇譚二:昭明劍心》等知名作品,此外,IGG旗下福州天盟、英雄互娛、浙數文化旗下邊鋒網絡、中國移動旗下咪咕互動、搜狐旗下暢遊也都獲得了版號。此前22年4月11日版號重啓發放,共45款遊戲獲得審批,包括心動網絡、遊族網絡、創夢天地、莉莉絲、4399、西山居、雷霆網絡以及百度等廠商都拿到了版號。

從獲得版號的公司來看,此次版號下發仍以小公司、輕量級遊戲為主。我們認為,21M8-22M3較長時間的版號停發中,新遊戲上線進程受阻,小公司產品線較少,營業收入受到更大的負面影響,因此此次版號下發優先惠及小公司。體量小、內購少導致休閒益智類遊戲易過審,根據Mob研究院數據,2019-2020年,休閒益智類遊戲在過審的移動端遊戲中佔比分別為18.8%與43.0%;另據有飯研究,2021年該類遊戲共過審253款,佔全部國產過審手遊的39.2%。

22年4月、6月兩次版號下發中,頭部公司如騰訊、網易都並未獲得版號。騰訊、網易現有存量產品豐富,且過審遊戲仍有庫存,此次未獲發版號預計影響較小。我們認為,版號收緊現狀下,騰訊、網易等頭部公司將聚焦於高質量核心手遊項目研發,有望打造爆款產品。長期來看,騰訊、網易等國內頭部遊戲廠商對於版號申請審批流程及規範要求更加熟悉,后續版號申請有望較為順利,從而推進遊戲庫存釋放,貢獻業績增量。

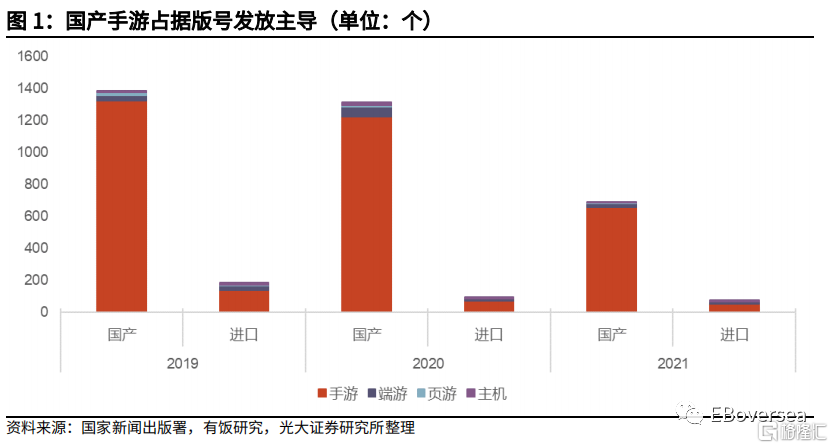

從版號發放結構來看,此次版號發放以國產手遊為主導。22年6月下發的60款版號中,僅有1款網頁端遊戲和1款客户端遊戲,其余58款遊戲皆為移動端遊戲,手遊版號佔所有版號的97%。歷史上看,若將同款產品在不同終端的版號分別計算,2019-2021年國產手遊分別獲發版號1323/1225/658個,且佔所有版號的比例穩定在85%左右;進口遊戲版號發放逐漸收縮,2019-2021年分別有185/97/78款進口遊戲取得版號;頁遊逐漸退出審覈,2021年僅有4款過審,這與頁遊市場逐漸萎縮的趨勢一致。

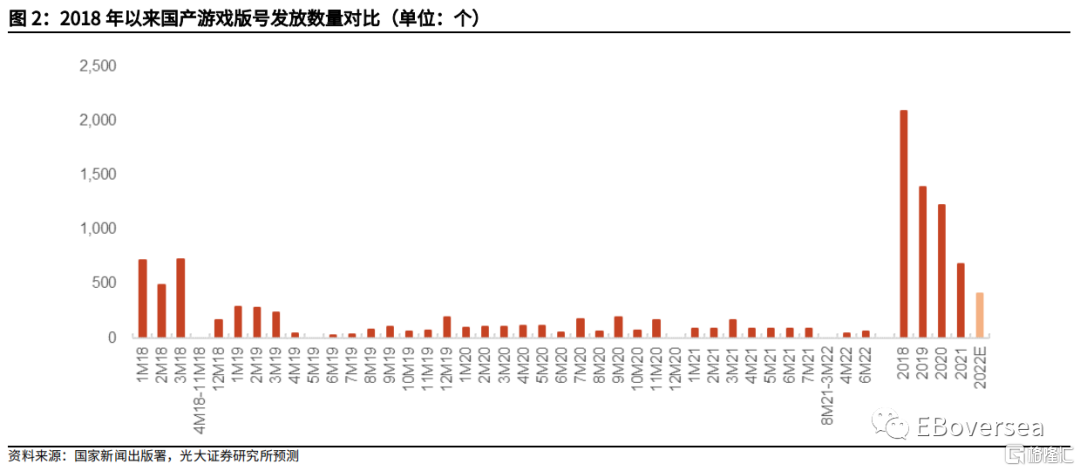

從版號發放數量來看,此次國產遊戲版號獲發60個,數量高於22M4的45個,整體仍符合總量管控原則。歷史上看,若將同款產品在不同終端的版號計為一個版號,2018年3月份之前,版號政策較為寬松,2017年共發放國產遊戲版號9177個;此后管控態度明確,2018年回落至2091個,2021年僅為679個;每月發放數量雖有波動,但參考2020年1-5月與2021年1-7月數據,可以看出常態化下每月版號發放數量從105個減少至86個左右,未來版號或將成為稀缺資源。我們認為,22M6版號繼續發放,后續版號監管有望常態化,版號有望逐月穩步發放。我們預計22年后續每月維持50款左右遊戲版號下發,全年預計發放405個版號左右,較21年下降40%。

我們認為,遊戲版號陸續發放有望推動遊戲行業加速推進產品線,有利於提升遊戲流水,驅動精品化遊戲研發投入。同時,版號再度發放有利於提振遊戲行業市場信心,降低遊戲企業未來盈利不確定性,相關企業估值有望得到支撐。

后續版號審批監管或將在遊戲質量方面維持高標準。2019年4月,國家新聞出版署召開全國遊戲管理工作專題會議並表示遊戲新版號審批將傾向於精品遊戲;2021年3月,中宣部發布《遊戲審查評分細則》,從5個方面對遊戲進行評分,低分遊戲將被打回且無法回到版號審批流程。

版號總量管控條件下,更看好新品管線豐富且注重精品化的遊戲廠商。在版號政策緊縮的環境下,精品化策略和多元的新品佈局是遊戲廠商制勝的關鍵。因此,22年我們看好新品管線較為豐富及發力自研的公司,其中網易於22年預計發佈15款新遊,涵蓋SLG、APRG、卡牌、RPG等多種品類,並有《暗黑破壞神:不朽》這一旗艦級新品於22M6上線,該遊戲具備精良的美術製作、經驗證的成熟玩法、IP的全球吸引力,值得重點關注。

02

版號總量管控條件下,遊戲廠商出海拓展增長空間

2.1、國內新遊增量不足,22M4中國遊戲市場規模同比下滑

根據伽馬數據,22M4中國遊戲市場實際銷售收入229.9億元,環比增長1.9%,同比下滑3.4%。高質量新遊較少導致同比下滑。22M4,中國移動遊戲市場實際銷售收入169.6億元,環比增長2.4%,同比下滑5.3%。主要由於,新遊戲表現不及21年同期。根據伽馬數據,22M4新遊首月流水榜單TOP 5中,僅有兩款遊戲首月流水預估超過1億元,首月流水榜單第一的新遊《深空之眼》,首月流水預計超2億元。作為對比,21M4新遊首月流水榜單TOP 5中,有三款遊戲首月流水預估超2億元,22M4新遊IP質量不及去年同期,流水錶現欠佳造成手遊行業市場規模同比下滑。我們認為,22年后續中國手遊市場收入同比上升需重磅新遊貢獻增量,重點關注22M6網易《暗黑破壞神》上線情況。

2.2、國產遊戲海外市佔率穩步提升,新興市場持續拓展

監管層鼓勵優秀遊戲產品「走出去」,國產遊戲行業有望借勢成為「文化輸出」的先行者。21年9月,針對文化出海扶持,上海市啟動「中華文化走出去」,專項扶持資金項目,與電子遊戲相關的項目共有5項。21年10月,商務部、中央宣傳部等17部門聯合印發《關於支持國家文化出口基地高質量發展若干措施的通知》。其中提到,鼓勵優秀傳統文化產品、文化創意產品和影視劇、遊戲等數字文化產品「走出去」。

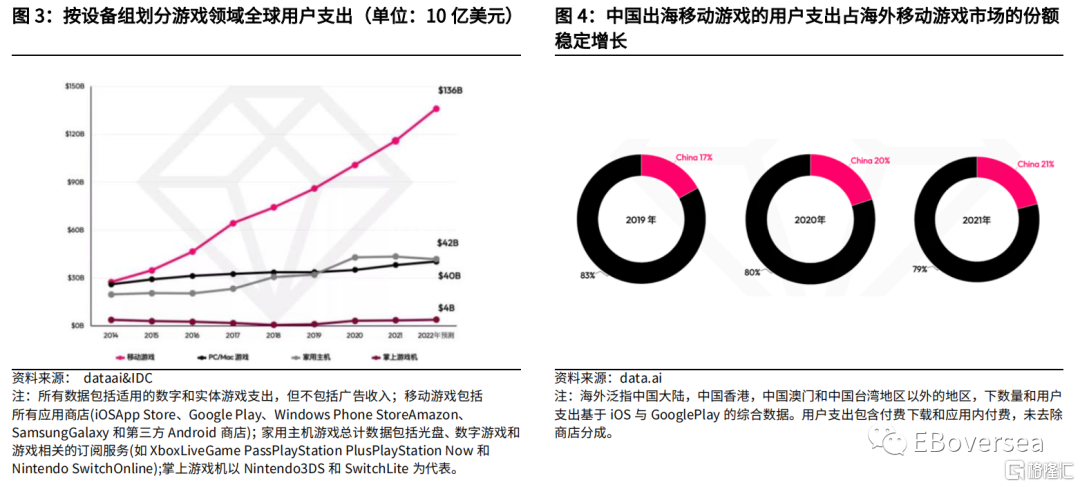

全球移動遊戲行業前景廣闊,國內遊戲海外收入份額穩定增長。根據data.ai與IDC聯合發佈的2022最新遊戲市場報告預測,2022年全球移動遊戲市場將突破1,360 億美元,比遊戲市場整體增長快1.7倍。其中,中國遊戲在海外的市場佔有率穩定增長。根據data.ai數據顯示,2019-2021年,中國出海移動遊戲的用户支出佔海外移動遊戲市場的份額呈逐年上升趨勢,分別為17%、20%和21%。

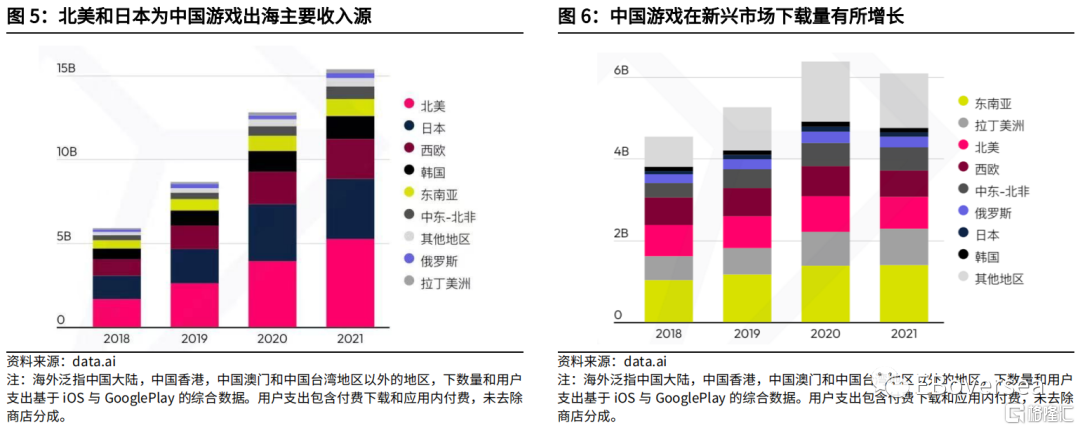

北美、日本仍是國內遊戲出海主要市場,東南亞、拉美等新興市場未來可期。(1)美國、日本等成熟市場仍是中國遊戲出海的主要收入源,根據中國音數協遊戲工委的報告,2021年中國自主研發遊戲海外收入中,來自美、日、韓市場的收入佔比分別為32.6%、18.5%和7.2%。但2019-2021年三地佔比合計逐年下降,我國遊戲產業正探索新興市場,拓展海外市場的廣度。(2)東南亞、拉美等新興市場整體數字化格局正迅速發展,存在大量待發掘的智能手機用户,有望拓展中國遊戲廠商出海的增長空間。根據data.ai數據顯示,2018年以來,中國遊戲在東南亞、拉丁美洲等新興市場下載量有所增長。根據Sensor tower數據,2021年共48款中國手遊入圍東南亞地區暢銷榜Top100,合計吸金約9.8億美元,佔Top100總收入的54.0%,其中沐瞳科技《Mobile Legends: Bang Bang》與米哈遊《原神》表現突出,東南亞21年收入均超過1億美元。

03

出海:頭部廠商及應用表現穩定,關注三七互娛新品增量

3.1、出海遊戲廠商:頭部廠商位置較穩定,三七互娛表現亮眼

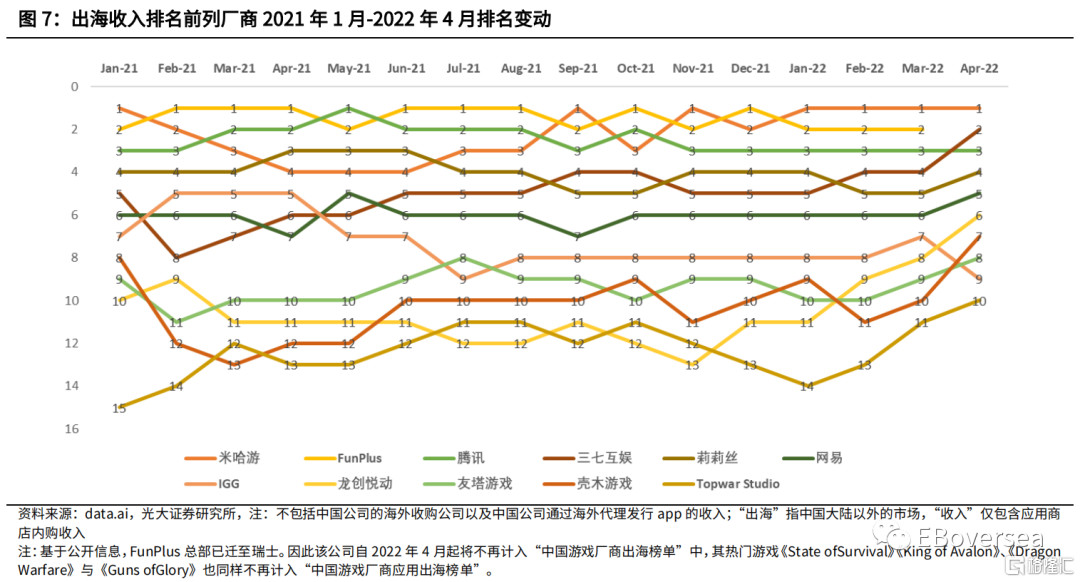

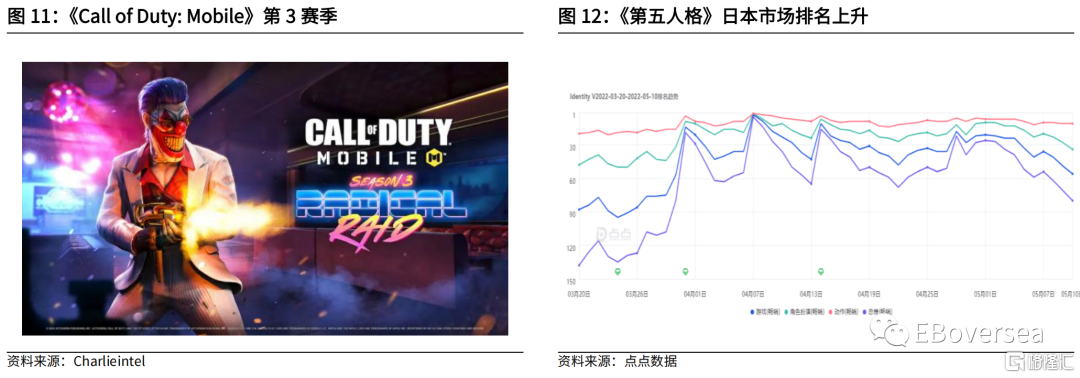

根據data.ai發佈的《2022年4月中國遊戲廠商及應用出海收入30強》榜單。4月遊戲廠商出海收入排名出現些許調整,部分原因是由於FunPlus總部遷至瑞士,從22年4月起不再計入排名,致使榜單整體排名出現變動。

頭部廠商地位相對穩固,米哈遊、三七互娛、騰訊、莉莉絲和網易居22M4遊戲廠商出海收入榜前五,其中三七互娛環比上升兩名位列第二,頭部遊戲廠商繼續保持其出海業務方面的相對優勢。

1)米哈游出海收入穩居榜首,《原神》維持暢銷優勢。2.6版本更新后,憑藉受到好評的新地圖、新限定角色及熱門限定角色的返場,《原神》的熱度進一步提升。同時,該遊戲在海外發達市場收到歡迎,根據Game Refinery估計,該遊戲2022年4月日本市場及美國市場營收佔比分別為39.7%、26.7%。

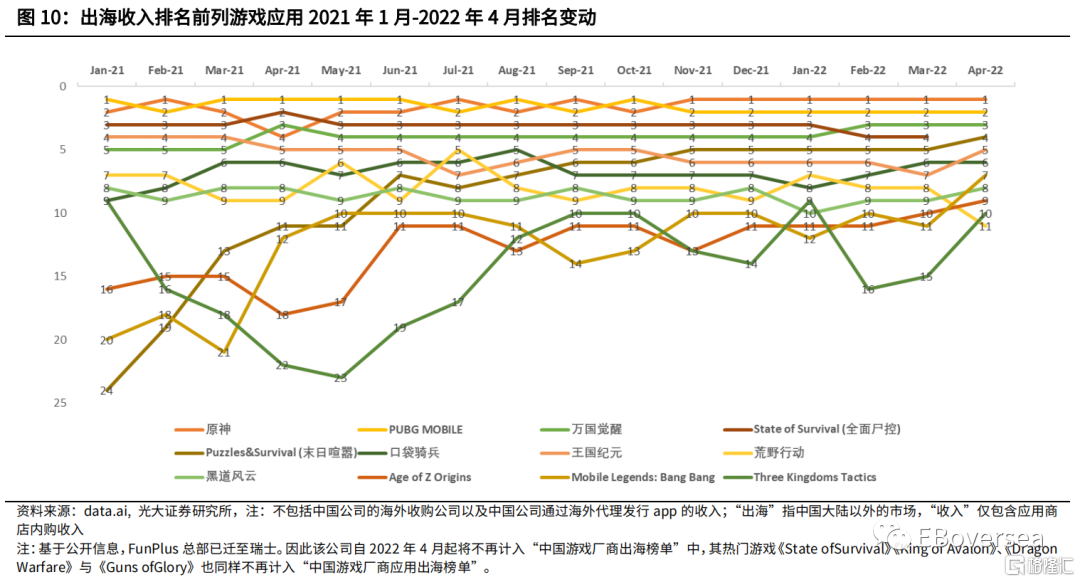

2)三七互娛出海收反超騰訊,憑藉《Puzzles & Survival》和《雲上城之歌》的持續發力奪得出海收入第二名,為2019年12月以來公司最高排名。根據Game Refinery估計,2022年4月《Puzzles & Survival》在全球市場收入有所提升,主要由於4月18日版本更新中推出的新武器和活動受到歡迎。同時,22年4月《雲上城之歌》通過其深入的本地化運營,在日韓市場表現優異,在Sensor tower中國手遊海外收入排名榜單中較上月上升3位至第11名,韓國市場佔該遊戲22年4月海外收入的48%,日本市場佔比為32%。

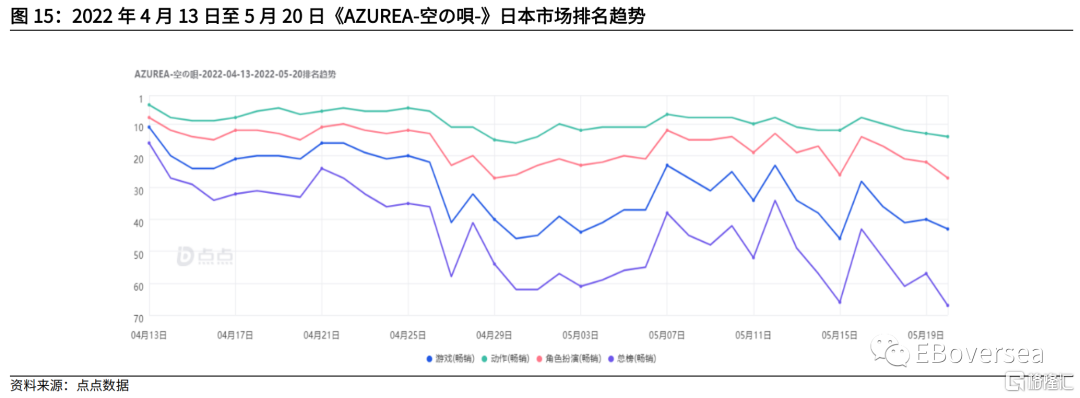

3)騰訊自21年11月起穩定在data.ai中國遊戲出海廠商收入排行榜第三位,《PUBG MOBILE》維持競爭優勢。根據Sensor tower數據,2022年4月騰訊全球移動遊戲收入環比增長4%。1)Sensor tower數據顯示,《PUBG MOBILE》2022年4月海外超1100萬次下載,是海外下載量最高的中國手遊。截至2022年5月,《PUG MOBILE》及中文版《和平精英》的全球App store和Google Play累計玩家支出已超80億美元,國區收入佔57%。2)賽季新活動下,《Call of Duty®: Mobile》4月表現突出,位列Sensor tower中國手遊海外收入增長榜第一,自2019年10月上市以來,該遊戲累計海外收入超14億美元。

腰部遊戲廠商競爭較激烈,紫龍遊戲排名相比22M3提升18位,在data.ai 22年4月中國遊戲廠商出海收入榜單中上升幅度最大。22年4月,由紫龍遊戲代理發行的東方幻想MMORPG手遊《天諭》手遊(《AZUREA-空の唄-》)於日本市場上線,開服后表現搶眼。Microfun檸檬微趣排名前進9位進入出海收入榜單前30,主要憑藉消除遊戲《Merge County》在美國市場的表現,此外,阿里巴巴旗下靈犀互娛和字節跳動在22年4月data.ai中國手遊廠商出海榜分別前進了5名,位列出海收入榜單的15名和20名,互聯網大廠持續加強遊戲領域佈局。

3.2、出海遊戲應用:前列遊戲排名穩定,新內容、新活動推動手游出海收入增長

2022年4月,data.ai遊戲出海應用收入榜單中,頭部遊戲排名保持穩定,腰部競爭趨激烈。收入排行前三名為米哈遊《原神》、騰訊《PUBG MOBILE》和莉莉絲《萬國覺醒》,與22年3月相同。由於FunPlus總部搬遷,《State of Survival》不再計入排名,三七互娛旗下《Puzzles & Survival》前進一名至第四名。

新賽季助推《Call of Duty: Mobile》海外收入高速增長,根據Sensor tower數據,2022年4月該遊戲海外收入環比上升40.9%,居中國手遊全球收入榜第6。《Call of Duty: Mobile》22年3月30日第三賽季的更新在刷新賽季獎勵的同時加入了新地圖、新角色、新武器和新遊戲模式等大量內容,根據點點數據,賽季更新后該遊戲排名有所提升,最高排名為美國IOS動作類遊戲暢銷榜第一名。

Sensor tower數據顯示,網易《第五人格》海外收入環比增長143%,環比上升26名至4月中國手遊海外收入榜第23位。隨着日服第二、第三章新內容上線和4月周年慶活動中新的監管者角色「記錄員」及大量活動獎勵的更新,《第五人格》在日本市場排名顯著上升。根據Game Refinery估計,《第五人格》2022年4月日本市場貢獻約75.5%的收入。

出海遊戲新品方面,網易&紫龍遊戲《天諭》日服(《AZUREA-空の唄-》)上線,開服后表現搶眼。4月13日,由網易雷火工作室研發、紫龍遊戲發行的東方幻想MMORPG手遊《天諭》 (《AZUREA-空の唄-》)於日本市場上線。1)品質良好,展現雷火工作室MMO品類優勢。《天諭》手遊是網易經典IP「天諭」的手遊續作,具有高度自由的捏臉系統和獨特的開放世界體驗。遊戲於2021年1月在中國大陸地區上線,根據點點數據,截至2022年5月維持在中國大陸地區IOS角色扮演類遊戲暢銷榜前100。2)本地化運營成效較為顯著。遊戲取名「天空之歌」(空の唄),實現了對「天諭」的意譯的同時十分貼合日本玩家對幻想系產品的理解,宣發活動也強調遊戲的幻想風格。受益於風格化的包裝和紫龍遊戲在日本市場的運營經驗,截至22年4月13日該遊戲上線前預約人次達百萬以上。3)《AZUREA-空の唄-》開服首周位列日本iOS遊戲免費榜榜首、暢銷榜TOP20。據Sensor Tower數據,得益於日服卓越表現,22年4月《天諭》手遊位列海外收入增長榜第八,遊戲海外收入達到3月份的5.5倍,創歷史新高,來自日本市場的收入佔比超過86%。

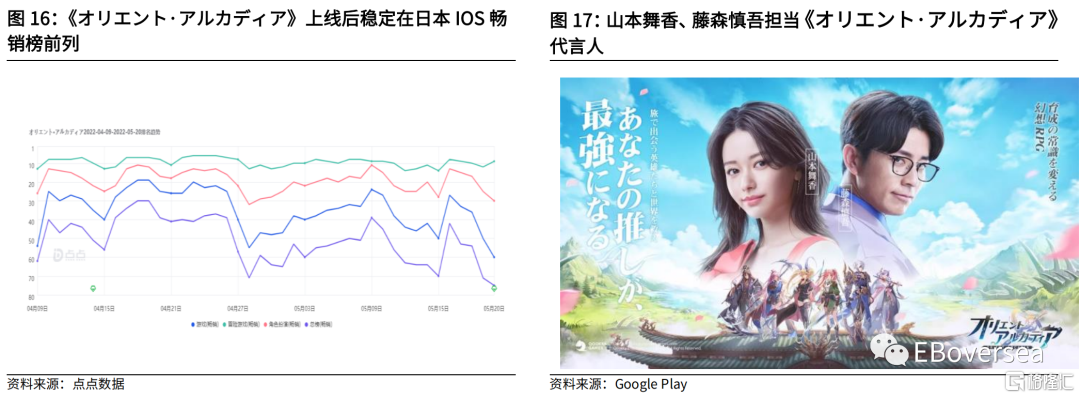

阿里巴巴旗下靈犀互娛推出《三國志幻想大陸》日服版本《オリエント·アルカディア》,在日本市場收入表現較佳,並躋身2022年4月中國手遊海外收入增長榜單第7名。1)遊戲於22年4月9日正式登陸日本市場,首發后隨后穩定在日本地區IOS冒險類遊戲暢銷榜10名左右。2)該遊戲發力本地化運營,登陸日本后選擇淡化三國標籤、放大東方幻想元素,遊戲美術和配樂在貼合日本傳統二次元風格的同時保有「國風幻想」感。3)高頻曝光,遊戲預熱效果良好。《オリエント·アルカディア》提前一個月起釋出角色PV和聲優採訪視頻,並通過明星代言和舉辦創作活動獲得大量曝光。該遊戲預熱取得良好效果,截至4月9日上線前預約人數超50萬。4)《三國志幻想大陸》有望與主打歷史寫實風格的《三國志·戰略版》形成互補,進一步完善靈犀互娛出海產品佈局。

朝夕光年旗下武俠題材放置卡牌手遊《放肆武林》於4月18日登陸中國臺港澳市場,上市首日登頂三地iOS手游下載榜榜首。該遊戲開服15日后開放S1新賽季,同時上線兩個全新英雄,並增添新內容及活動。根據sensor tower數據,《放肆武林》上線后保持熱度,收入穩步增長,位列22年4月中國手游出海收入增長榜15名。根據點點數據,截至2022年5月20日,該遊戲穩居中國香港地區iPhone卡牌遊戲暢銷榜前十、中國臺灣地區iPhone卡牌遊戲暢銷榜前十。

3.3、非遊戲出海:頭部廠商表現穩健,語音聊天類APP排名有所下滑

根據data.ai數據,22年4月非遊戲廠商出海頭部穩定,腰部廠商排名變化相對較大。其中字節跳動、歡聚集團和騰訊穩居22年4月非遊戲廠商出海收入Top3,與22年3月相比無變動。睿琪軟件環比上升4位至第4名,主要由於旗下識別植物產品PictureThis在歐美市場的高增長。第5、6名分別為合合信息科技和美圖。

字節跳動位居非遊戲廠商出海收入榜首,抖音營收與下載量雙增。據Sensor Tower數據,22年4月抖音及海外版TikTok在全球App Store和Google Play吸金超過2.96億美元,是去年同期的1.9倍,其中美國市場和沙特阿拉伯市場是主要的海外市場,分別貢獻了19.4%和4.3%的收入。同期抖音及其海外版TikTok下載量超6200萬下載量,較2021年4月增長6.1%,其中TikTok印尼市場的下載量佔比為10.7%。

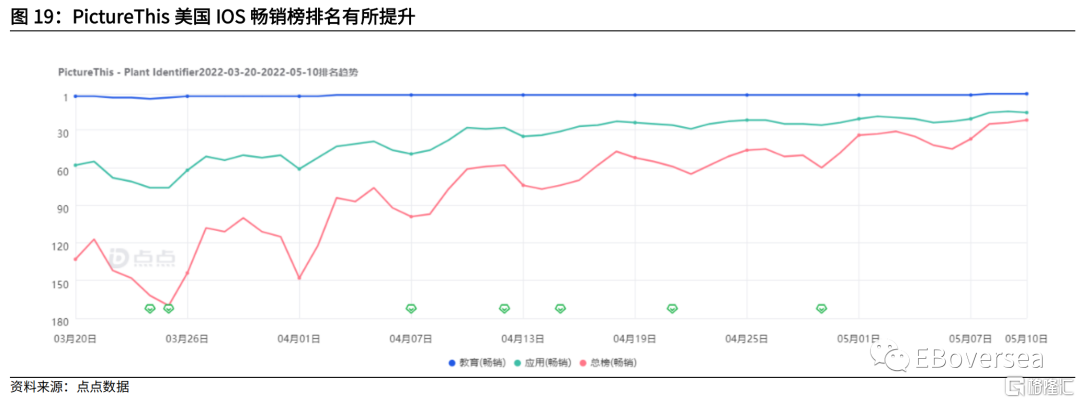

睿琪軟件在收入榜中躍升到第4名,主要由於旗下PictureThis在北美、西歐市場所獲的高增長。睿琪軟件以做會聲會影等圖像及視頻處理軟件起家,隨后成長為專注於計算機視覺的軟件公司,PictureThis是其ToC端的旗艦產品。在22年4月data ai中國非遊戲應用出海收入排行榜中,PictureThis收入排名上升5個名次,進入前三。

語音聊天類應用出海收入排名較22年3月榜單均有不同程度的下降,YoYo, YoHo在中國非遊戲應用出海收入榜單中分別環比下降6名、4名。隨着海外線下活動逐漸開放,音頻社交平臺將面臨一定用户流失的挑戰。受此影響,赤子城科技在非遊戲廠商出海收入榜中的排名由22年3月的第4名回落至22年4月第7名。

愛奇藝重回出海收入榜單前十,領跑長視頻。22年4月愛奇藝環比上升1名至data.ai非遊戲廠商出海收入榜單第10名,愛奇藝國際版iQIYI App位列非遊戲應用出海榜單第5名,比3月上升4個名次,是排名最靠前的長視頻應用。2019年推出愛奇藝國際版iQIYI App起,愛奇藝海外業務漸成亮點,2021年愛奇藝國際版平均DAU達上年三倍。

04

投資建議

我們認為,隨着22年6月遊戲版號的下發,版號審批有望進入常態化階段,為遊戲行業帶來確定性增量。同時,出海收入的持續增長將助力國內遊戲行業維持營收增長韌性,維持互聯網傳媒行業「買入」評級。我們推薦近期出海收入表現佳,堅持精品化研發路線、內容為王的廠商,推薦騰訊控股、網易-S、三七互娛、吉比特、完美世界、心動公司、赤子城科技,關注中手遊。

風險分析

出海競爭加劇:國內頭部遊戲廠商紛紛佈局出海市場,遊戲題材和玩法較為同質化,休閒、策略類產品集中度較高,海外競爭或將加劇。

海外市場監管:中國遊戲公司出海進入不同市場,各地監管政策、文化輿情或有不同。比如2020年印度下架《PUBG Mobile》曾對騰訊產生一定影響。

海外新遊競爭力不及預期:遊戲出海面臨文化差異、玩家口味變化較快、短視頻等其他娛樂方式擠佔用户時間等因素,出海遊戲的表現具有不確定性。

海外買量成本上升:部分廠商對於買量依然重視,海外各渠道買量成本后續若上升,容易出現增收不增利的結果。

推薦文章

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

港股周報 | 利好共振!芯片股集體狂飆,兆易創新周漲超43%;阿里致股東信:將AI+雲打造成新增長動力;聯想飆漲20%刷歷史新高

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高