熱門資訊> 正文

Top 5設備廠商:訂單飽滿,芯荒難緩

2022-06-08 10:03

近年來,隨着關鍵技術轉型以及供不應求的市場環境,晶圓代工廠設備投資一直延續強勁表現,DRAM廠設備投資保持旺盛,再加上NAND Flash廠設備投資持續維持較高水準,芯片需求的不斷上漲引發了一陣火熱的擴產潮,推動全球晶圓廠設備(WFE)市場持續走強。

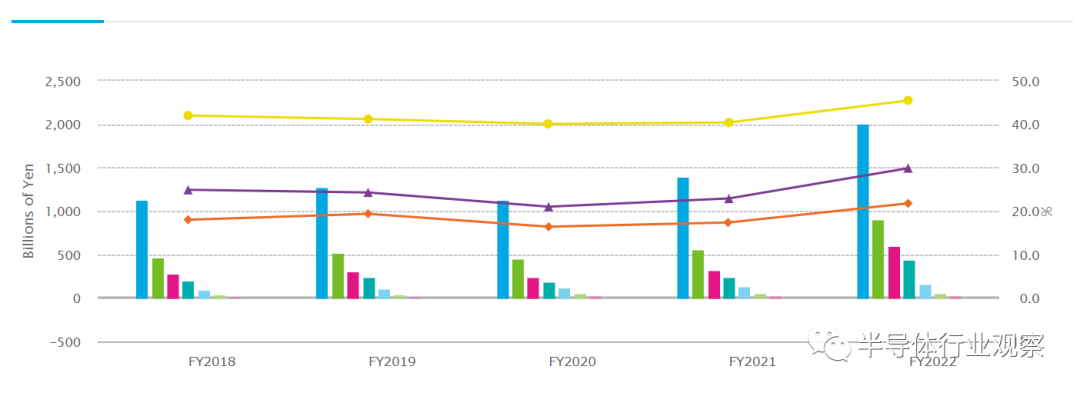

據Counterpoint晶圓廠設備收入跟蹤報告顯示,得益於設備領域NAND、DRAM和Foundry/Logic的發展速度和強大需求,2021年WFE收入達到創紀錄的1100億美元,同比增長33%。

2018-2022年WFE市場收入預測(圖源:Counterpoint)

2018-2022年WFE市場收入預測(圖源:Counterpoint)

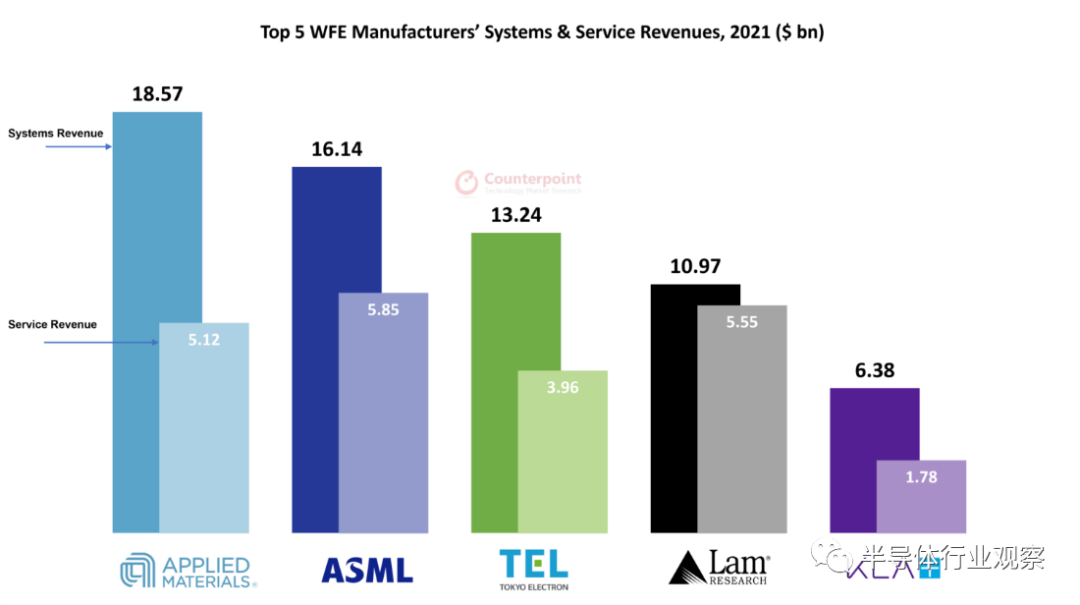

從上圖可以看到,晶圓製造設備領域頭部效應明顯,已形成較為穩定的寡頭壟斷格局。前5大製造商的系統和服務收入,約佔行業總收入的80%。

Top5 WFE廠商2021年收入數據(單位:十億美元;圖源:Counterpoint)

Top5 WFE廠商2021年收入數據(單位:十億美元;圖源:Counterpoint)

2022年客户和設備製造商的研發投資和增加產能仍將是重中之重。據SEMI數據,2020年至2024年期間,全球將有86家新晶圓廠或大型晶圓廠擴建項目投產,2022年全球晶圓廠設備總支出將超過800億美元,全球晶圓廠設備支出有望連續三年創下歷史新高。

2011-2022年全球晶圓廠設備支出趨勢(圖源:SEMI)

2011-2022年全球晶圓廠設備支出趨勢(圖源:SEMI)

處於半導體產業鏈上游的設備廠商,明顯受益於此輪半導體超級周期,市場規模持續膨脹、新增訂單堆積、營收快速增長,而當前缺芯依舊,代工廠晶圓產能尚未大規模落地,半導體設備需求保持強勁。據Counterpoint報告數據預測,全球晶圓廠設備製造商的收入將在2022年增長18%,超過1290億美元,前5大WFE供應商的收入將超過1000億美元。

作為產業上游的支撐環節,半導體設備與半導體市場的變化具有高度相關性。當前,全球化的鍾擺轉向、地緣衝突加劇,疊加疫情、經濟/政策周期的各種影響,半導體行業迎來新的波動。

本文將圍繞應用材料、ASML、東京電子、泛林半導體、科磊等WFE行業巨頭的最新動態和行業預期,縱觀半導體市場接下來的走勢和變化。

一窺Top5 WFE製造商:

訂單飽滿、芯荒難緩

應用材料:市場需求前景樂觀

應用材料(Applied Materials,AMAT)成立於1967 年,1972年在納斯達克上市,1992年公司營收達7.5億美金,成為全球最大的半導體設備廠商,並一直保持至今。其在薄膜沉積、離子注入、機械化學拋光(CMP)等設備市場份額佔比第一。作為整體系統解決方案供應商,應用材料涵蓋12類設備、10種工作平臺以及11種解決方案,為客户提供從單體設備到解決方案的全品類服務。

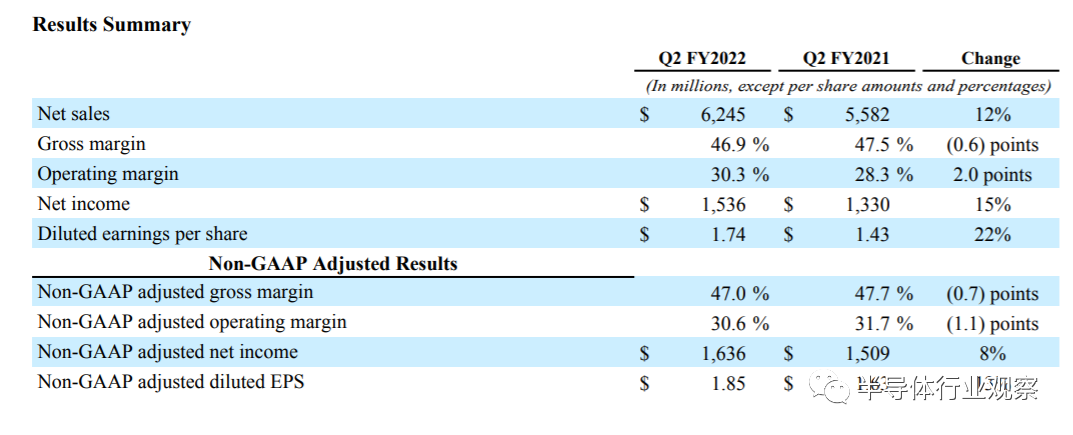

近日,應用材料發佈其2022財年第二季度財報,據財報披露,應用材料Q2季度營收為62.45億美元,同比增長12%。

應用材料發佈其2022財年第二季度財報(圖源:應用材料財報)

應用材料發佈其2022財年第二季度財報(圖源:應用材料財報)

分業務來看,半導體系統業務營收同比增12.2%至44.58億美元。其中,營收主要來源於代工邏輯(65%)、DRAM(21%)和NAND閃存(14%)這三大終端市場。

應用材料按業務劃分的營收佔比(圖源:格隆匯)

應用材料按業務劃分的營收佔比(圖源:格隆匯)

最近,消費者對智能手機、個人電腦和電視等產品的需求開始疲軟。業內也有聲音擔心該行業會出現產能過剩的情況,進而導致供過於求。

對於未來市場發展趨勢,應用材料表示:「需求前景依然樂觀,但產品生產及出貨均受限於供應鏈。預計晶圓廠2022年設備支出將同比增長25%達到1000億美元,且2023年需求仍保持強勁,並高於2022年,這種需求甚至可能持續到2024年。關鍵問題是訂單積壓情況與供應鏈挑戰能以多快的速度得到緩解,今年該行業實際上能出貨多少,以趕上潛在的真正需求。」

應用材料指出,芯片行業正以瘋狂的速度向應用材料及同行訂購設備,2023 年半導體設備需求仍將保持強勁,客户當前應關注如何確保2023年設備供應:(1)硅含量隨着新趨勢、新應用增長推動下持續增長;(2)晶圓廠利用率一直非常高,現在是過去10 年行業利用率最高的時候,且產能持續在增加;(3)客户以前所未有的速度啟動新產能擴張,未來半導體設備需求將持續受益於集成電路的新架構、新3D結構、新材料、新微縮方式及先進封裝。

應用材料總裁兼CEO Gary Dickerson表示:「在考慮需求的可持續性時,我們也會考慮晶圓廠設備支出的構成。2022年,預計代工邏輯業務將佔WFE總投資的60%以上。這筆支出將相對平均地分配給最先進的節點和ICAPS——用於loT、通信、汽車、電力電子和傳感器市場的生產。其中,在前沿和ICAPS節點中,代工/邏輯芯片的增長速度快於內存。」

在過去的幾年中,ICAPS的需求顯著增長。以汽車電子為例,目前一輛汽車的半導體含量平均為600美元,幾乎是2015年的兩倍。而且隨着電動汽車的普及,這一數字還將繼續增長;另一個例子是5G手機比4G手機多40%的射頻器件;在電池供電的邊緣應用中,由材料和結構的創新實現了對電力效率的需求,並推動了層數和工藝步驟的增加。從長期來看,先進封裝和異構集成也將帶來可持續的需求。

Dickerson指出,新型設備中越來越多地使用半導體,正在減少該行業對個人電腦和智能手機等消費電子市場的依賴,這意味着對芯片和芯片製造設備的需求將更加持久和可預測。由於技術的複雜性正在增加,我們預計設備需求將保持當前的水平,或在此期間進一步增加。因此,WFE的增長速度將超過整個半導體市場。

ASML:積壓訂單創歷史新高

ASML是全球光刻機龍頭,佔有45nm以下高端光刻機80%的市場,也是唯一一家能夠生產EUV光刻機的廠商。

筆者在此前文章中梳理了ASML近年來光刻設備的出貨、研發進展、創新方向等,有興趣的讀者可以點擊查看。

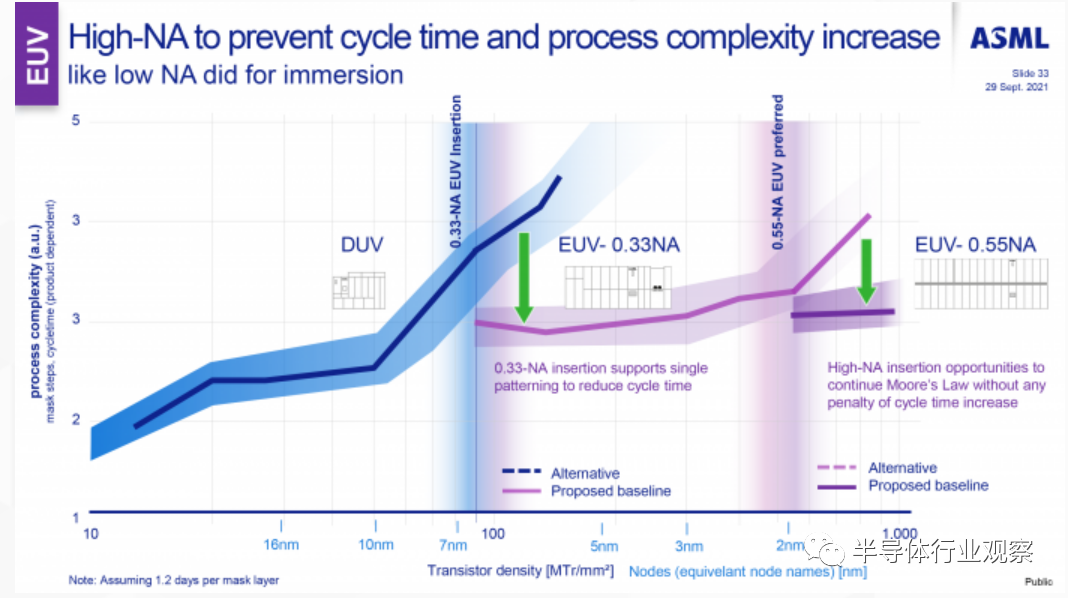

ASML光刻系統的發展一直是通過減少波長和增加數值孔徑來進行演進。多年來,ASML做了幾個波長步長,DUV光刻系統範圍從365 nm (i-line), 248 nm (KrF)到193 nm (ArF) ,而EUV光刻機的光波波長僅為13.5nm。

在波長步進到EUV之后,ASML正在開發下一代EUV系統,稱為EUV 0.55 NA (HighNA),將數值孔徑從0.33提高到0.55。

目前,TWINSCAN NXE:3600D是ASML最新一代EUV 0.33 NA光刻系統,支持5nm和3nm邏輯節點和領先DRAM節點的EUV量產。

有數據顯示,自EUV推出以來至2021年底,ASML的EUV光刻機生產了超過5900萬片晶圓。ASML預計,EUV的採用將繼續增長,到2024年所有先進節點芯片製造商預計將在生產中使用EUV。下一代EUV 0.55 NA平臺將繼續為未來節點實現經濟高效的擴展,具有更高數值孔徑的新型光學設計,有望使芯片尺寸減小1.7倍,進一步提高分辨率,並將微芯片密度提高近3倍。

對於下一代EUV 0.55 NA光刻機的時間表,據最新消息透露,原型機有望在2023年上半年完成,以供Imec和ASML客户開展相關研發工作。預計客户將在2024-2025年開始研發,2025-2026年進入客户的大批量生產。

ASML首席執行官Peter Wennink在今年4月透露,目前已經開始集成第一個High-NA系統。今年第一季度收到了多個EXE:5200系統的訂單,4月還收到了額外的EXE:5200訂單。目前,ASML收到了來自三個邏輯廠商和兩個存儲廠商的 High-NA訂單。

截至目前,唯一確認使用 ASML High-NA工具的,還只有英特爾的18A工藝節點。后者曾披露在2025年轉入量產,大致可以趕上ASML開始交付其生產的 High-NA EUV 系統的時間。Wennink補充道:「我們還在與供應鏈合作伙伴展開討論,以確保在中期達成約20套EUV 0.55 NA系統的產能」。

從ASML今年Q1財報來看,ASML實現營收35億歐元,同比下降20%,環比下降30%,主要是快速出貨模式下部分訂單推迟至22 Q2驗收。

其中,Q1共確認62臺光刻機收入,其中包括3台EUV設備,邏輯和存儲訂單分別佔比66%和34%。按技術平臺劃分,EUV營收佔比達26%,ArFi設備佔比達 47%。

針對訂單積壓,ASML首席執行官Peter Wennink稱,半導體行業對光刻機的強勁需求,導致了過去幾個季度大量的預定訂單,其積壓訂單金額約290億歐元,創歷史新高。

ASML預計,由於邏輯芯片需求和內存市場增長的推動,預計2022年淨銷售額將比2021年增長約20%。

邏輯芯片部分:不斷擴大的應用空間和長期的增長動力轉化為對新建和成熟節點的強勁需求,預計邏輯系統的收入將同比增長20%以上;

內存方面:隨着系統利用率的提高,結合客户正在進行技術轉型,預計還需要額外的產能增加。因此,2022年內存市場對光刻設備的需求強勁,系統收入將同比增長25%左右;

EUV設備:隨着客户對EUV的採用以及信心的增加,2022年預計將發貨55個EUV系統(其中6個系統的收入將推迟到2023年確認),預計2022年EUV系統的收入將增長25%;

非EUV系統:除了先進節點,DUV 系統成熟細分市場的需求也不斷增長,例如模擬、電源和傳感器。在DUV和應用業務中,ASML預計浸沒式和乾式系統都將增長,同時對計量和檢測系統的需求也將持續增長,預計非EUV出貨收入增長超過20%。

Wennink指出:「市場對於光刻系統的強勁需求一如既往超過了當前的產能。2022 年公司 DUV需求有600台,但預計只能滿足不到 60%。公司預計強勁訂單需求至少持續到2023年。」

爲了滿足客户的需要,ASML提供高生產率的升級解決方案,預計到2024年產能擴張25%左右,預計到 2025 年形成90台 0.33 NA EUV 和約600台 DUV 產能。公司計劃增加干法和浸沒式DUV產能並以干法為重,同時確保在2025年之前擁有大約20台0.55 High-NA EUV,並繼續通過快速發貨流程來縮減工廠周期。

此外,還與供應鏈夥伴一起努力擴大產能。考慮到市場需求和增加產能的計劃,ASML將重新評估公司2025年的預期和之后的增長機會,計劃在今年下半年公佈最新進展。

從數據來看,今年和明年半導體市場仍處於供不應求的狀態,而且目前公司客户的需求沒有任何減弱的跡象。展望后市,ASML預計第二季度淨銷售額將在51億歐元至53億歐元之間,毛利率將在49%至50%之間。同時,維持全年淨銷售額增長20%的預期。

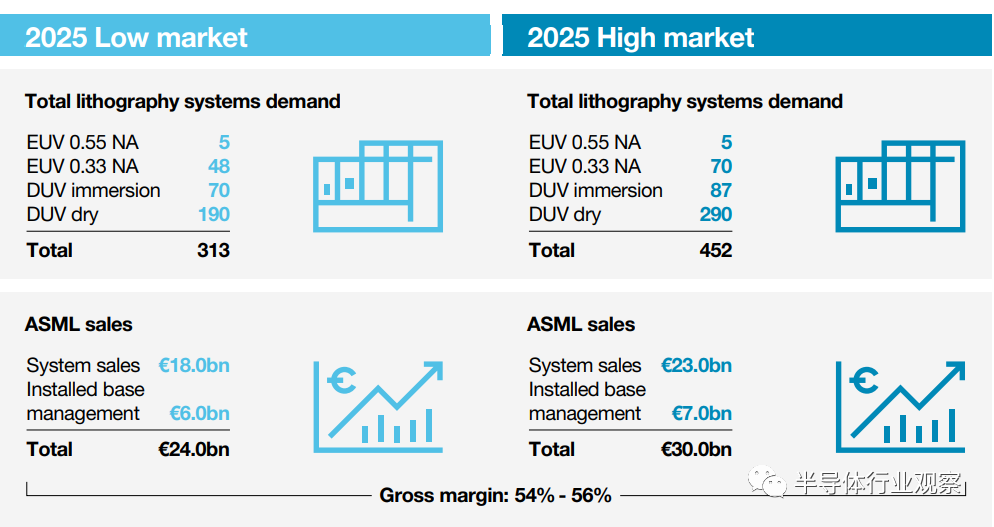

展望2025到2030年,近十年都將圍繞分佈式計算,讓雲更接近邊緣設備,通過連接,計算能力將為所有人提供「設備上」的計算能力,從而實現一個連接的世界。根據不同的市場場景,ASML認為2025年有望實現240億-300億歐元左右的年銷售額

ASML 2025年市場預期(圖源:ASML)

ASML 2025年市場預期(圖源:ASML)

東京電子:邏輯/代工與存儲需求旺盛

東京電子是日本最大的半導體制造設備提供商,也是世界第三大半導體制造設備提供商。東京電子的產品幾乎覆蓋了半導體制造流程中的所有工序。其主要產品包括:塗布/顯像設備、熱處理成膜設備、干法刻蝕設備、CVD、濕法清洗設備及測試設備。

東京電子是塗膠顯影設備領域的行業龍頭,塗布設備在全球佔有率達到87%。另外,FPD製造設備中,蝕刻機設備佔有率達到71%。其他設備的佔有率也有相當的份額。

現階段,日本在全球半導體設備領域佔據了很大的話語權,在半導體設備市場中舉足輕重。在全球市場佔有率超過50%的半導體設備種類當中,日本的半導體設備有十種之多。在多個品種的半導體設備領域,日本的設備企業幾乎處於壟斷地位,這也使得這些廠商在半導體設備領域掌握一定的定價權和市場優勢。

前不久,東京電子公佈了2021/22財年(2021年4月1日至2022年3月31日)財報,該財年營收20038億日元,同比增長43.2%;營業利潤為5992億日元,同比增長86.9%;淨利潤為4370億日元,同比增長79.9%。其營收、獲利皆創下歷史新高紀錄。

東京電子表示,業績大漲主要得益於邏輯晶圓代工廠的設備投資旺盛,DRAM廠設備投資復甦,帶動了半導體設備銷售增長。

圖源:TEL財報

圖源:TEL財報

對於邏輯/代工,隨着ICT行業的發展,TEL之前預期20%以上的增長,如今向上修正爲同比增長約25%;

對於DRAM,5G移動通信的普及、更高的數據中心需求和DDR5的採用將推動高水平的投資,TEL預計價格將上漲15%左右;

對於非易失性存儲器,固態硬盤的不斷採用和內存容量的不斷增加推動了持續的投入,TEL將之前5%的增長上調至10%左右。

TEL認為WFE市場仍處於增長的早期階段。預計前沿和成熟節點的邏輯/代工將獲得穩健的投資。在物聯網、人工智能、5G和元宇宙的推動下,對半導體的需求將進一步擴大。縱觀未來5-10年的技術路線圖,技術創新將繼續,半導體制造商將積極投資以滿足市場需求。

由於對成熟設備節點的強勁需求,改裝業務的銷售額也出現了顯著的同比增長。東京電子預估今年半導體制造設備銷售額將年增18.1%至22950億日圓,2023年以后可以進一步期待。

泛林集團:消費市場疲軟,存儲市場起量

泛林集團(Lam Research,簡稱Lam,又稱拉姆研究)創立於 1980年,總部位於美國加州,致力於在刻蝕、薄膜沉積、去膠和清洗等環節為全球客户(如英特爾、臺積電、三星、美光、海力士等)提供頂級設備與相應的解決方案。

泛林集團尤其擅長高精度的複雜工序,在利用化學反應形成微細電路的「蝕刻設備」領域佔據了約50%的市場份額,並在薄膜沉積設備領域僅次於應用材料。

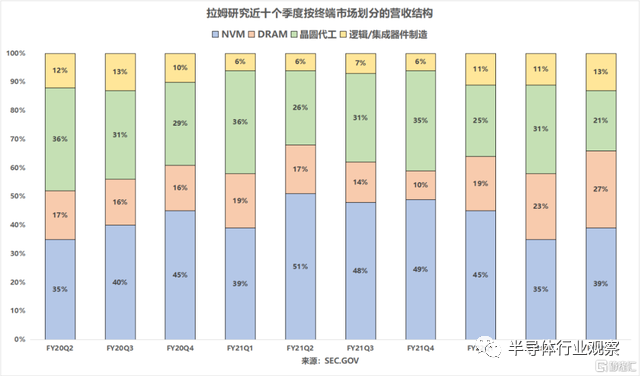

從業務佔比來看,內存市場(NAND&DRAM)表現較為強勁,FY22Q3貢獻了66%的系統收入。本季內存領域的增長主要來自DRAM細分市場,佔總營收比重首次達到創紀錄的27%,DRAM的投資主要用於1z和1-alpha節點的應用及轉換。NAND細分市場佔收入39%(,NAND客户正在投資128層到192層設備的工具。

拉姆研究近10個季度按終端市場劃分的營收結構(圖源:格隆匯)

拉姆研究近10個季度按終端市場劃分的營收結構(圖源:格隆匯)

Lam認為,在需求方面,環境仍然非常強勁。儘管供應鏈緊缺可能會限制2022年晶圓製造設備的投資規模,但WFE支出的長期驅動因素沒有發生改變,即終端更大的半導體使用量、不斷增加的器件複雜性和更大的芯片面積,都有助於實現可持續強大的WFE水平。

即使智能手機領域由於通脹驅動的消費市場疲軟,單位增長可能同比持平,但NAND和DRAM含量同比增長約20%,;在服務器方面,每個CPU的服務器 DRAM 比上一年增長了20%。

Lam絕大部分的營收源於存儲領域,受內存價格影響較大,而受益於智能手機、服務器的更新換代,DRAM、NAND密度得到提升,加上電動汽車ADAS的加速採用,以及DDR5的推廣應用,市場對DRAM、NAND的需求將進一步提升。同時,美光還預計,2022年NAND需求將增長30%左右,DRAM需求也將保持中高雙位數增長。

Lam特定增長的驅動因素也沒有改變,蝕刻和沉積是將半導體制造轉變為內存、代工/邏輯和先進封裝中更高性能和可擴展3D架構所需的關鍵技術。據SEMI信息,20nm工藝需要的刻蝕步驟約為50 次,而10nm工藝和7mn工藝所需刻蝕步驟則超過100次。因此,刻蝕設備和薄膜沉積設備逐步成為更關鍵且投資佔比最高的半導體設備,Lam在這兩大細分領域均佔據壟斷地位,且在馬太效應加持下繼續保持寡頭壟斷格局。

同時,Lam 2022年營收將持續受益於全球半導體設備投資額的擴張以及DRAM、NAND需求的提升。儘管近期受加息預期、通脹、反壟斷及疫情等宏觀因素影響,半導體設備板塊跟隨大盤調整,但短期回調不改中期向好趨勢。

科磊:2022年需求將繼續超過供應

科磊(KLA-Tencor)於1997 年由KLA 儀器公司和Tencor 儀器公司合併創立,自成立起便深耕於半導體前道量檢測設備行業,目前其產品種類已經覆蓋加工工藝環節的各類前道光學、電子束量檢測設備。根據VSLI Research統計,科磊在檢測與量測設備的合計市場份額佔比為50.8%。三星電子、臺積電、Intel、海力士、華虹、中芯國際、東芝、美光等均是其重要客户。

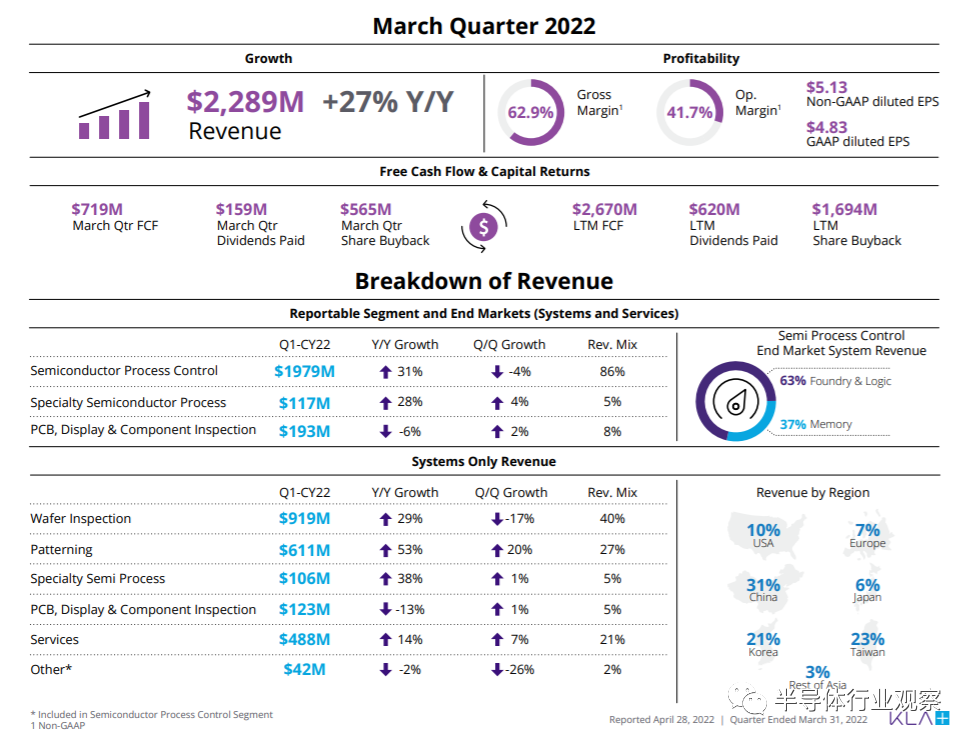

科磊公佈的2022財年第三季度業績顯示,總收入為22.89億美元,同比增長了27%。

2022財年Q3財報數據(圖源:科磊財報)

2022財年Q3財報數據(圖源:科磊財報)

科磊表示,受益於幾乎所有主要終端市場的實力,季度收入不斷增長。科磊的市場領導地位展示了「組合的力量」,其光學計量業務繼續推動公司的市場領導地位,並在前沿技術開發和容量監測中越來越多地採用計量應用,在EUV和關鍵的下一代架構,包括GAA和多堆棧160+層3D NAND方面發揮着重要作用。

當前,數字化轉型正成為行業的長期需求驅動因素,先進存儲器和邏輯器件、新工藝和日益複雜的先進封裝和PCB技術等需求日益增長。科磊預計2022年所有終端市場的行業增長勢頭將推動WFE增長,其中最強勁的增長來自Foundry/Logic客户,而Memory投資將由3D NAND主導,但仍受到零部件供應緊缺的限制。

在Foundry/Logic中,多個節點的同時投資和不斷上升的資本密集度將繼續成為有利因素。而內存領域,多個客户的需求仍然強勁。

展望未來,受到當前強勁需求狀況和可持續性的鼓舞,結合其預訂勢頭和大量積壓訂單,科磊認為2022年需求將繼續超過供應,並預計在2022年之前季度收入將會連續增長,全年整體收入增長將超過20%。為此,科磊將在全球製造範圍內戰略性地增加產能,以支持這一前景和客户不斷增長的過程控制要求。

誰在拖設備廠商的后腿?

從當前市場現狀來看,半導體設備產能仍不能滿足行業需求。

至於半導體設備短缺的關鍵原因,拋開全球晶圓廠擴產帶來的半導體設備需求大漲之外,半導體設備零部件產能增長不匹配是最大原因。這些行業龍頭在其最新季度的財報會議中,也均提到了其零部件供應存在問題。

應用材料近日表示,由於零部件供應延迟,應用材料2022財年第二季度的銷售額減少了1.5億美元;ASML説到了關鍵部件短缺導致的訂單積壓,以及收入遞延的情況;泛林半導體強調,由於缺乏關鍵組件,該季度公司有20億美元收入將無法確認;科磊也指出行業供應問題似乎將增加下半年的負荷...

應用材料、ASML、Lam、KLA等半導體設備製造商最近已警告其客户,部分關鍵機臺需要等待18個月,因為從鏡頭、閥門和泵到微控制器、工程塑料和電子模塊等零件全都缺。

據韓媒報道,如今半導體核心部件的交貨期為6個月以上,而此前通常為2-3個月,交貨時間已是此前的兩倍。SEMI數據顯示,如今某些晶圓廠設備的交付時間甚至超過2年。

半導體設備公司訂單飽滿,零部件交付延迟「拖后腿」。芯片製造廠紛紛擴產,設備公司訂單增多。但受全球供應鏈緊張及疫情影響,零部件交付周期一再延長,導致半導體設備交付難度加大,成爲了半導體設備供應的瓶頸。

寫在最后

作為產業鏈的關鍵一環,半導體設備也把脈着全球芯片產業。可以説,設備交付周期直接影響了芯片交付周期,在芯片需求不斷提升的當下,半導體設備產業的景氣度也將持續上升。

反過來看,半導體設備市場持續景氣的信號,也代表着芯片需求的持續旺盛。

另一方面,半導體設備市場火熱的背后,其實也是各國想要贏下「芯片競賽」的強烈動機。全球各國的芯片自主供應意識都在提升,美國、歐洲、韓國、中國、新加坡等芯片製造大國目前紛紛出臺了支持半導體產業發展的政策,並且在芯片製造環節加大投入、積極擴產,全球由此進入了「芯片大戰」的熱戰期。

隨着芯片競賽的愈演愈烈,全球半導體設備廠商在營收和利潤方面有望繼續刷新歷史紀錄。

儘管當前一些終端市場需求疲軟,以及芯片製造產能的持續釋放,半導體行業將供過於求的聲音此起彼伏,不絕於耳。但從設備廠商的動態和對未來的預測來看,他們不相信長夜將至,因為火把就在他們手中。

推薦文章

不止邁威爾科技!黃仁勛點名超30只「AI工廠」產業鏈公司,年內最高已搶跑480%漲幅

6月金股一圖睇完 | 騰訊領銜「科網老登」集體反彈?科指月內累漲4%,機構稱AI仍為核心增長引擎!

華盛早報 | 光通信利好連發!國產技術重要突破 + 邁威爾引爆美股+ 英偉達硅光量產;微軟聯手英偉達重新發明電腦;SpaceX擬定價135美元

6月3日外盤頭條:特朗普簽署AI行政令加強政府監管 微軟發佈全新AI模型 SpaceX要求壓低IPO承銷費率

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜