原創精選> 正文

財報前瞻 | 機構:蔚來淨虧損或收窄逾65%,下半年新車型快速放量

2022-06-09 09:47

編輯:Desmond

蔚來汽車將於本周四(6月9日)發佈2022Q1財報。

這是蔚來自紐交所上市以來,首次在美股盤前發佈業績報告。

中國遭遇疫情零星爆發衝擊,蔚來供應鏈受到影響,3月底因半導體短缺而被迫停產5個工作日。在這樣的情況下,2022Q1汽車交付量錄得25,768,同比增長了25%,環比增長3%,仍處在此前交付指引的預期之內。

蔚來汽車月度銷量預測,過往及預測(數據來源:彭博社)

從這一點上看,蔚來雖然據媒體爆料,在供應鏈上採取了比較激進的策略,但在不良環境下依舊能夠保持交付量的堅挺。

由於交付量數據已經明牌,加之以2021年汽車銷售佔總營收比重達到91.79%,從交付量數據中已經可以大致推測其2022Q1的業績數據。在此基礎上結合市場對行業、企業增長的一致性預期,對公司資產價值進行一定的前瞻性評估。

一、交付量已明牌,淨虧損或收窄逾65%

對蔚來2022Q1的運行情況,彭博社綜合德意志銀行、巴克萊銀行、瑞穗銀行等機構觀點進行了梳理。機構給出的營收預期在大約98.02億~100.06億元(人民幣,除特別強調外下同)之間,平均值約在99.08億元上下,同比提升24.13%。而根據機構預期的均值,這一營收數據包括汽車銷售帶來的約89.70億元收入,以及其他業務帶來的約7.80億元。

蔚來營收預測(數據來源:彭博社)

而由於2022Q1銷售成本同比增加約30.31%至平均預期的83.76億元左右,公司整體毛利預期為16.08億元,同比提升僅約3.41%;毛利率從19.48%下滑約3.8個百分點至15.68%。

蔚來毛利率預測(數據來源:彭博社)

其中2022Q1汽車銷售毛利率預計為16.45%,從去年同期21.2%大幅下滑4.75個百分點。銷售成本的增長,與2022Q1汽車銷售的傳統淡季,疫情衝擊,電池、半導體等零部件供需關係緊張有關。

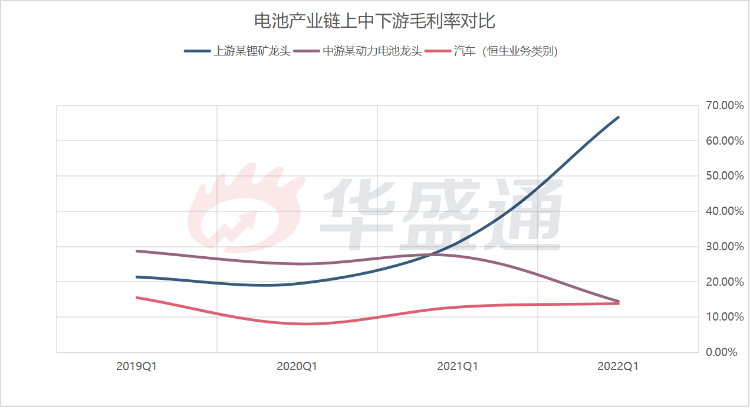

氫氧化鋰和碳酸鋰等動力電池原材料,價格均同比成倍增長。

這樣的情況下,上游某鋰礦龍頭2022Q1營收直接同比提升2.34倍,毛利潤提升1.44倍,毛利率提升35.63個百分點至66.65%。由於主要成本在銷售端,其淨利率水平與毛利率基本相當。中游某動力電池龍頭2022Q1毛利率則大幅下降近12.8個百分點至14.49%;淨利率下降約8.1個比分點至4.06%左右。

而同花順iFind顯示,根據2022Q1業績測算的下游新能源汽車主機廠(恆生業務類別,汽車)毛利率行業均值則是13.84%,銷售淨利率均值1.3%。

電池產業鏈上中下游毛利率對比 (數據來源:同花順iFind、公司財報)

最后,也是相對估值法PE和PE/G最重要的分母——蔚來2022Q1歸屬普通股東的淨虧損——或收窄約65.85%至16.65億元。

蔚來淨虧損、淨虧損率預測(數據來源:彭博社)

二、「戰爭」遠沒有見分曉

梳理的內容不僅包括財報數據,還包括對各車型銷售預期的展望。

近一年來蔚來的交付量表現中規中矩。可能的原因包括全球消費意願難以提振,而蔚來車型定價高於競爭對手;車型迭代速度慢於競爭對手等諸多方面的原因。

由於在很早之前蔚來就已經預熱了其ET7、ET5和ES7車型,因而866車型(ES8、ES6、EC6)車型的銷售收到影響也難免因此在意料之中。

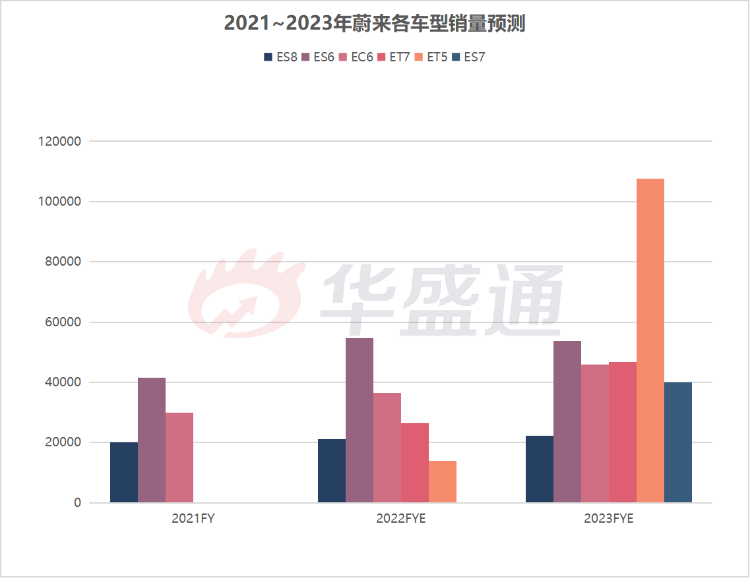

不過在新車型當中,ET5的銷量被寄予厚望。

下面的圖表展示了彭博根據機構意見整理的2022Q2~2023FY蔚來各車型銷量預測。

蔚來各車型銷量預測(數據來源:彭博社)

從中可以看到ET5(橙色)的預測比較樂觀。

作為一款BaaS后定價26萬元起步的中高級智能電動車,ET5在硬件和智能化方面採用了不同於866車型甚至ET7的新技術和理念,擁有較高配置。

與此同時,ET5也有望受益於蔚來在過去幾年中,在品牌溢價傷進行的鋪墊,包括社羣、品牌調性和換電體系的佈局等等。

換電站是蔚來建立品牌認同的核心之一。

通過換電站,單次補能時間(包括車輛駛入換電站所花時間)大約在7分鍾左右,補能便利性大幅提升。截至截至5 月31日,蔚來在全國換電站保有量達949 座,當月新增34 座。很快,到6月6日,蔚來能源官網顯示的換電站數量已達到951座。

蔚來家電服務網點數量(數據來源:NIO Power官網)

社羣和服務體系也在迅速完善。

截至5月31日,蔚來已累計佈局47家蔚來中心、355家蔚來空間、56家服務中心、180家授權服務中心、38家交付中心、2家二手車體驗店。

類似蔚來這樣的企業,其價值不僅體現在銷售上,還要分析品牌價值、市場規律以及用户圈層。這往往是為初創企業定價最有魅力的部分,也是最容易將故事轉化為估值的地方。

而新能源汽車行業的估值,眼下正逐步回到高景氣區間。

中國新能源汽車滲透率正處於發展的上行階段,一些券商樂觀地預計2022年新能源汽車滲透率25%,2023年將達到35%;疫情好轉供給恢復+政策超預期落地的條件下,堅定看好自主崛起,藉助變革實現品牌向上和市佔率提升,因而看好「汽車行業黃金十年」。

中國新能源汽車、新能源乘用車滲透率(數據來源:中汽協、Wind、浦銀國際)

從這個意義上看,這場新能源汽車的「戰爭」或許還遠沒有見分曉。大小諸侯仍舊有機會向上爬,去爭奪下一個時代的船票。誰都別想掉以輕心。

三、有沒有撐起故事的能力?

新能源汽車,這是一個位於能源結構轉型、智能化兩大時代主線交匯點的美妙故事。

而在這個故事中,面對時代機遇,有能力的企業自然能夠抓住窗口期,兑現其高估值中「承諾」的長期價值,正如我們在21世紀初看到的手機行業那樣。

兩個行業有一定的相似性,比如,都被視作改變一個時代面貌的新型終端設備,蘋果手機將我們帶進移動互聯網時代,那麼新能源汽車帶來的智能化、電氣化機遇,也有望進一步發掘綠色能源的使用場景、將我們出行場景下的注意力轉化成流量,帶來新的增長空間。

蔚來雖然是造車新勢力中起步比較早的公司,但仍處於成長期。其核心護城河需要大量資本投入,尤其是如果2025年底要實現全球4000座換電站的目標,那就意味着數百億甚至可能上千億的資本開支(不同媒體引用或測算的建設成本相差甚遠),這還要算上運營成本。

而且與此同時,服務體系和技術研發也不能掉隊。也就是説,隨着新能源汽車競爭進入深水區,資本投入也會越來越多,才能與其他玩家拉開距離。

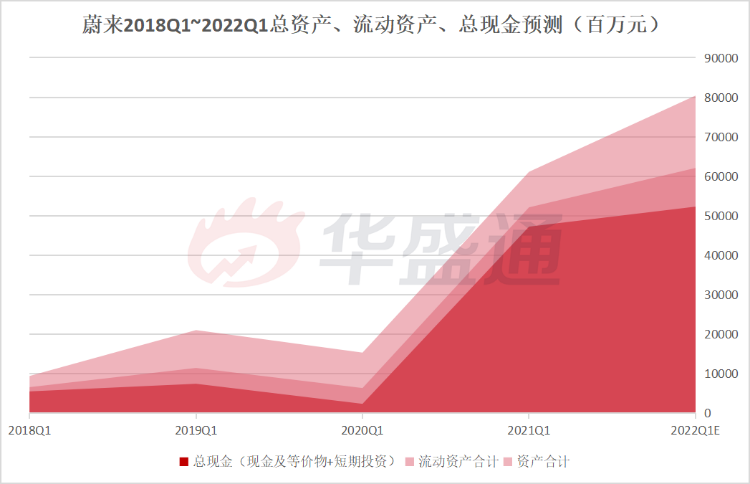

彭博社梳理眾多機構觀點,對蔚來2022Q1的資產負債表多個項目給出了預測值。

根據彭博社給出的預測均值,蔚來2022Q1流動資產或達到620.90億元,同比增長18.51%,其中現金及等價物余額增加21.87%至186.88億元,短期投資公允價值余額則是減少了9%至336.09億元。公司2022Q1流動資產比率仍然可以達到2.4倍,流動比率2.39倍。

蔚來2018Q1~2022Q1總資產、流動資產、總現金 (數據來源:公司財報、彭博社)

我們可以看到,蔚來現金儲備長期處於增長趨勢。

同時,從過去幾年的現金流量表中,的確也體現了蔚來的融資能力。

基於蔚來的成長性,浦銀國際認為蔚來2022年汽車銷售的收入增加55%至512.73億元,其他銷售增長42%至42.07億元。兩個收入來源分別給與3.5倍和13倍的PS估值,通過SOTP估值法,得到美股20.5美元、港股161.2港元的目標價,潛在升幅分別為24%和28%。

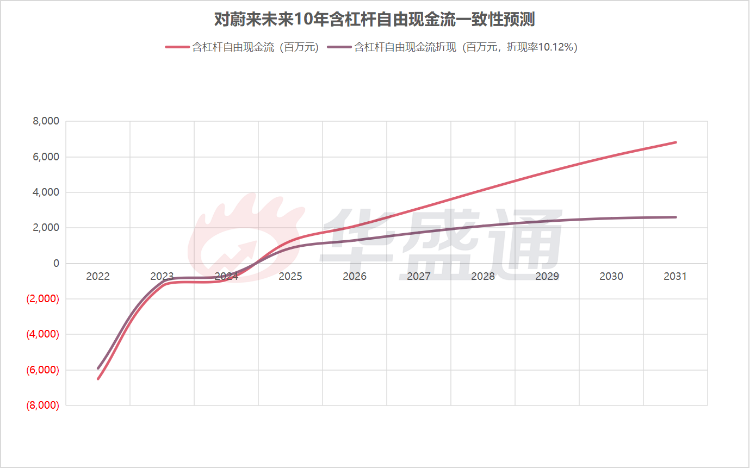

投資網站simplywall.st則是通過FCFE模型,帶入多家機構給出的未來十年含槓桿自由現金流增長預期(2025~2030年複合增速為25%)。

對蔚來未來10年含槓桿自由現金流一致性預測 (數據來源:simplywall.st)

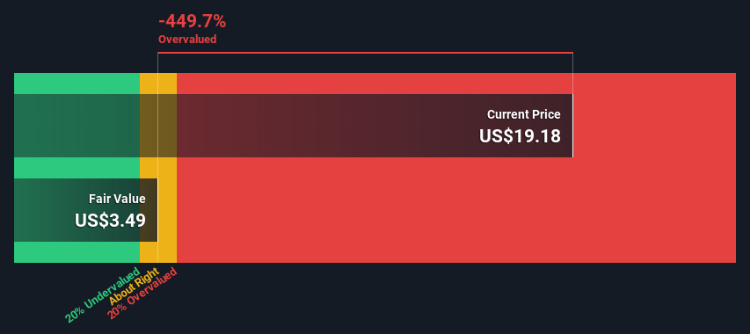

算出蔚來的價格約3.5美元,大幅高估了……4倍還多。

對蔚來美股的FCFE估值結果 (數據來源:simplywall.st)

可話又說回來,成長型公司的未來本就難以被模型預測。

比如蔚來與寧德時代合作,是否與V2G分佈式換電體系有關?又比如眾多玩家中,蔚來的智能化能做到什麼地步?國際化戰略的成果將會如何?

這些都是未知數。

未知又何嘗不是這個時代的主題。

經濟學家熊彼特認為每到經濟長周期末尾,新的技術就會開始替代舊技術,帶來創造性破壞。上一輪技術紅利的消退已經肉眼可見,而新一輪技術周期的主題,或許就藏在能源轉型、智能化、數字化等等方面。沒人敢説自己完全正確。

要知道這種從底層邏輯上改變整個生產關係的機會,大幾十年一遇,不與時代發生連接的玩家,也註定難以被時代被推向前進。誠然踏錯可能輸掉籌碼,但起起落落乃是股市之常態,以至於任何資產價格圍繞價值上下波動的應有之樣。所以,選擇時代趨勢作為投資的依據,是踏上風口的第一步。

避免高處接盤、逢低吸納籌碼,機敏的投資者受傷概率更小。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?