熱門資訊> 正文

美國經濟是否出現衰退跡象?

2022-06-06 12:50

本文來自: 靳毅投資思考,作者:靳毅團隊

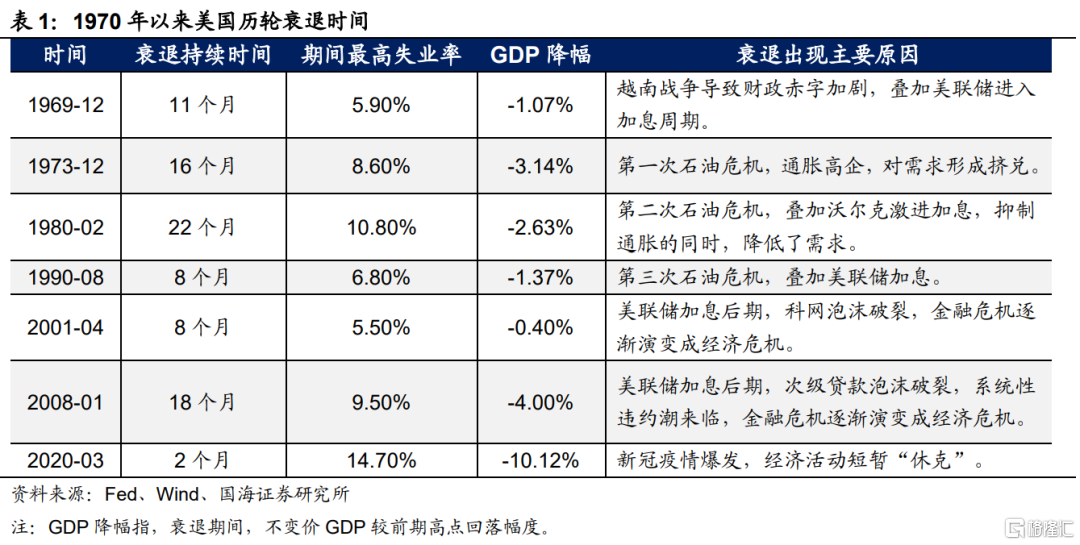

一個公認的劃分美國經濟周期的指標是美國國家經濟研究局(NBER)定義的經濟擴張和衰退周期。NBER根據一系列經濟指標來判斷美國經濟是否進入衰退,其中權重較高的四大指標分別為:①工業生產指數;②個人實際收入減去轉移支付;③非農就業情況;④實際零售銷售。

1970年以來,美國先后出現過7輪衰退。除去2020年新冠疫情引發的「經濟休克」,從衰退的誘因上來看,主要可以分為兩類:1)原油供應危機下,通脹觸發型衰退;2)金融危機引發的經濟衰退。

反觀本輪,我們認為,目前談論衰退仍為時過早,原因有二:

1) 目前美國經濟韌性尚存,與2019年美聯儲表述的「大致平衡」相去甚遠:①美國PMI仍處於近10年來高位;②製造業產能利用率達到疫情以來的最高水平;③居民消費韌性猶存。

2) 金融環境隱含的衰退概率仍處於歷史低位。通過對歷史上金融環境指數和未來出現衰退的時間進行邏輯迴歸,可以得出相應金融環境松緊度下,美國未來一年進入衰退的概率。目前來看,未來一年美國出現衰退的概率仍相對較低。

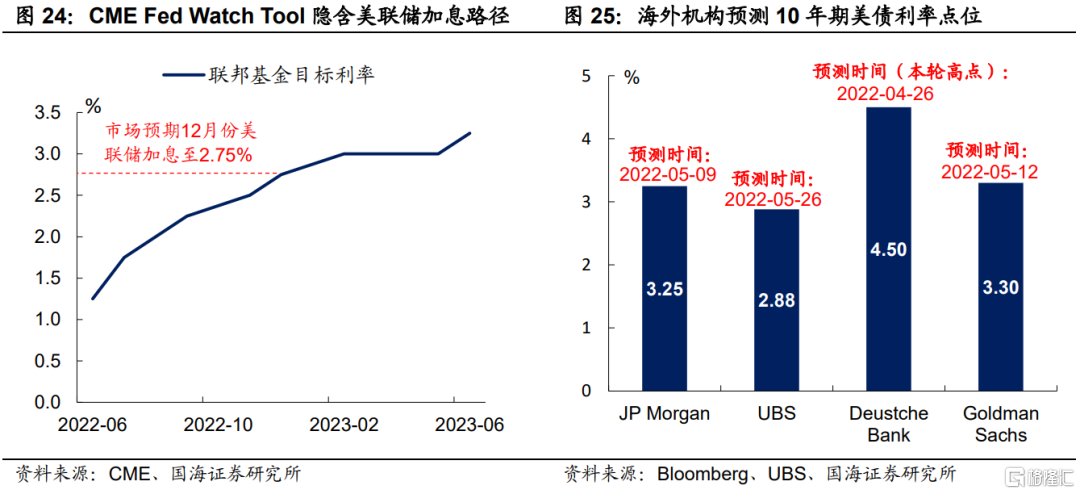

在目前衰退風險可控的前提下,年內美聯儲的核心任務將依舊聚焦在控制通脹上,加息難以停止。根據CME Fed Watch Tool來看,年內美聯儲將繼續加息,年末加息至2.75-3.00%是目前市場的主流預期。在此格局下,10年期美債利率較難出現大幅下行,並且將仍有一定上行空間。

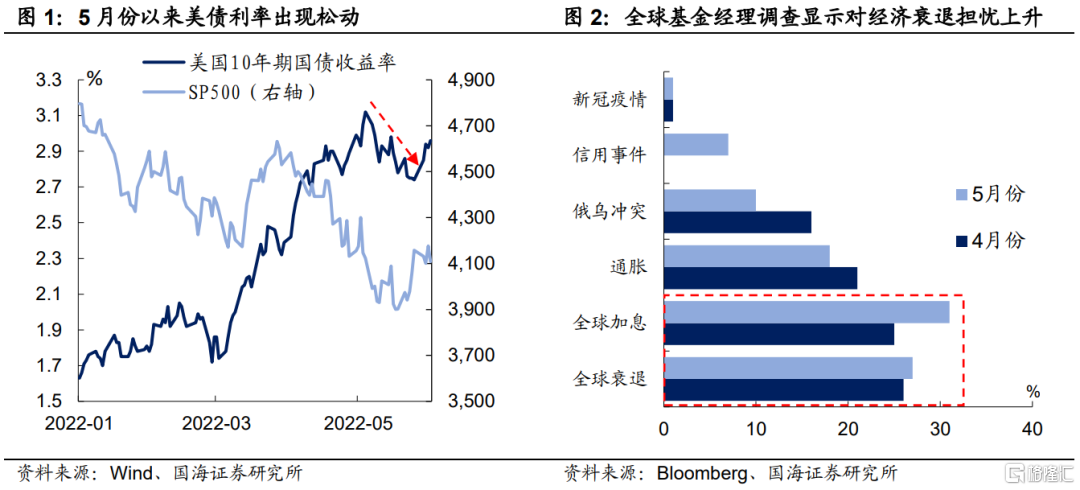

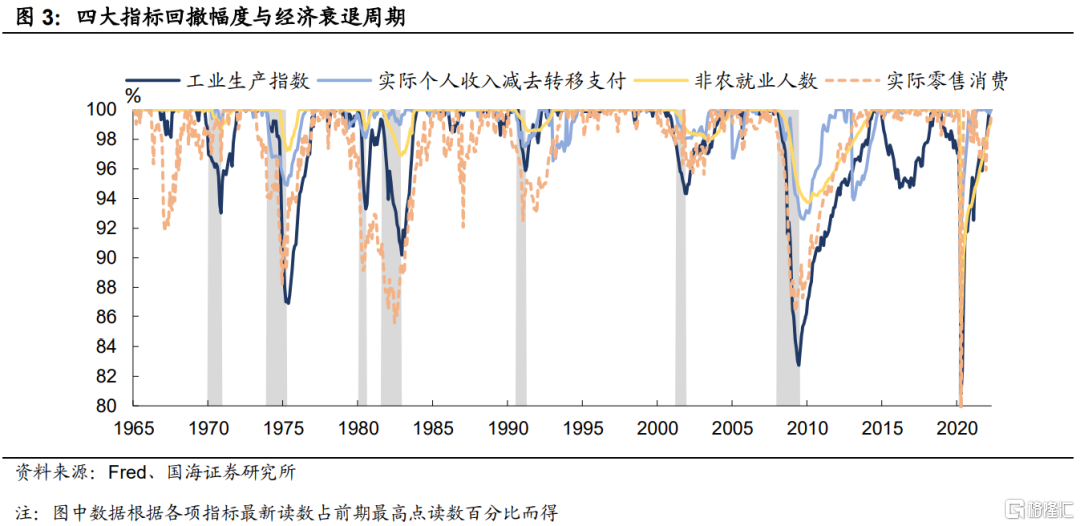

2022年5月份以來,市場對全球衰退的擔憂有所增加。根據5月份美國銀行的全球基金經理調查顯示,市場目前最擔心的兩大問題是「全球衰退」和「全球加息」。而美債利率在5月初觸及3.12%后的高位回落,也在不斷加深市場對美國經濟是否即將進入衰退的猜測。那麼,現在究竟是時候開始談論衰退了嗎?

1、歷史上的美國經濟衰退

一個公認的劃分美國經濟周期的指標是美國國家經濟研究局(NBER)定義的經濟擴張和衰退周期。NBER根據一系列經濟指標來判斷美國經濟是否進入衰退,其中權重較高的四大指標分別為:①工業生產指數;②個人實際收入減去轉移支付;③非農就業情況;④實際零售銷售。

1970年以來,美國先后出現過7輪衰退。除去2020年新冠疫情引發的「經濟休克」,從衰退的誘因上來看,主要可以分為兩類:

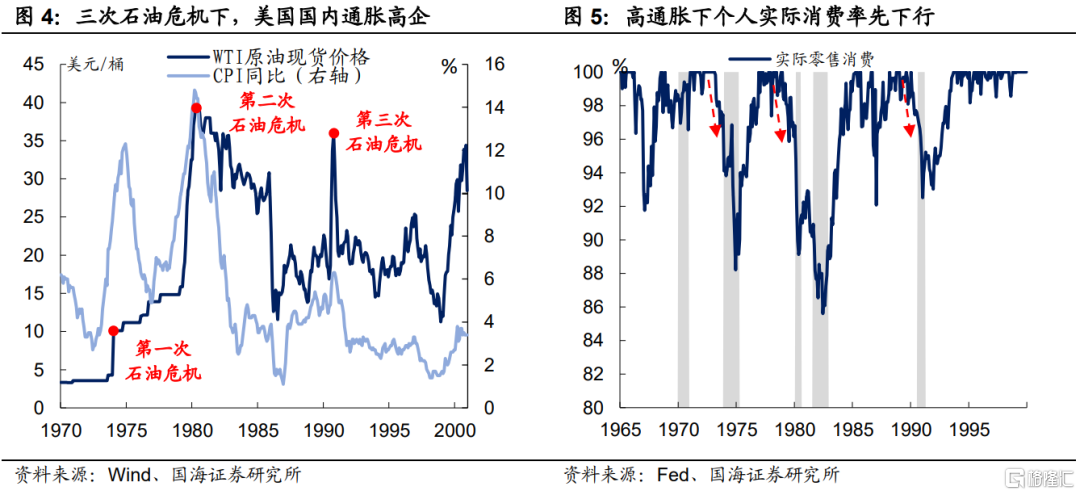

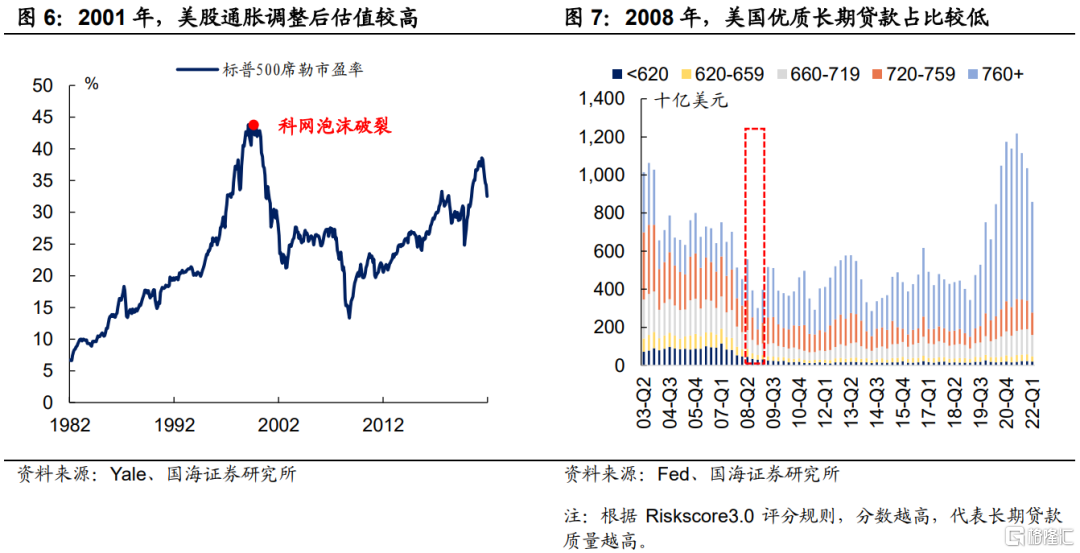

1)原油供應危機,通脹觸發型衰退。回顧2000年以前的歷屆美國經濟衰退,都伴隨着供應衝擊下,原油價格的急劇上漲。三次石油危機下,美國國內通脹高企,個人實際消費急速下降,隨之而來的是,企業盈利的惡化,失業率高企,進而向需求端產生負反饋。

2) 金融危機引發的經濟衰退。2000年之后的兩輪衰退皆因美聯儲加息,刺破資產泡沫為導火索。區別是2001年的資產泡沫源自於股市估值的非理性上漲,而2008年的資產泡沫源自於房地產市場的火熱。

當美聯儲加息進入后周期,股市估值的崩塌和結構化房貸產品的系統性違約便接踵而至,進而引發金融市場的恐慌性拋售。在資金面和情緒面的共同催化下,影響逐漸波及至經濟層面,失業率高企,投資、消費意願低下,進而引發經濟衰退。

2、是時候談論衰退了麼?

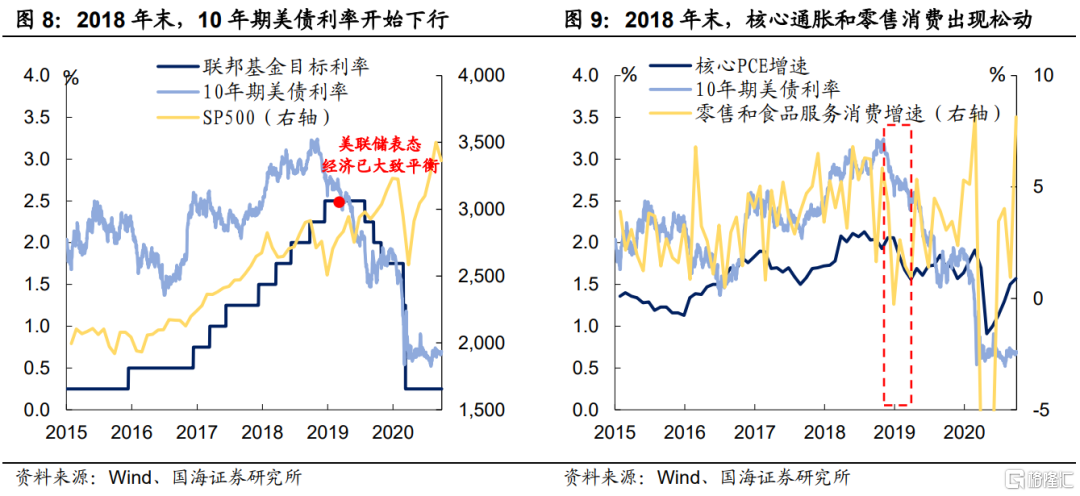

2022年5月份以來,美債利率高位回落,與美股的持續下探是否意味着市場已經開始交易衰退?我們對此的答案是,目前談論衰退仍為時過早。一直以來,市場上有一種聲音,會將目前的美債美股走勢和2018年進行比較。當時美聯儲加息進入末期,期間同樣伴隨美股回調,美債利率率先開始下行。

當時,從美債利率觸頂回落,到經濟拐點的出現有兩大標誌事件:① 2019年初美國零售消費大幅走弱;② 2019年1月議息會議美聯儲表示經濟已經「大致平衡」 ,使得市場打消對美聯儲繼續加息的疑慮。

然而,反觀本輪美債利率「觸頂回落」,我們認為目前談論衰退,還為時過早,原因有二:1)目前美國經濟韌性尚存,與「大致平衡」相去甚遠;2)金融環境依舊偏松,隱含衰退概率處於歷史低位。

2.1美國經濟韌性尚存

雖然美國國內通脹高企,但是目前美國經濟仍展現出了相當的韌性,與2019年美聯儲宣佈經濟「大致平衡」時的經濟環境相去甚遠:

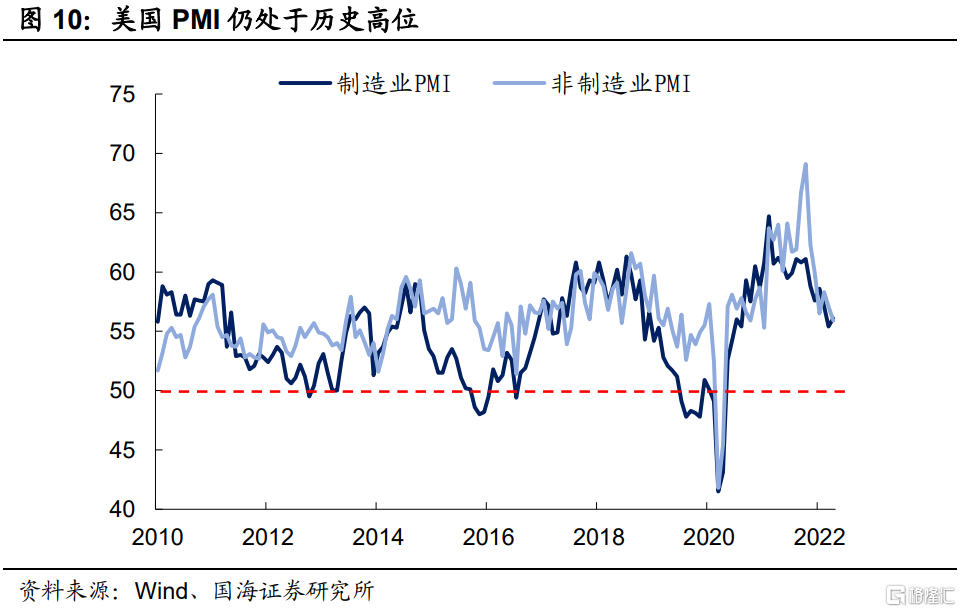

1)美國PMI仍處於近10年來高位。自從2021年底以來,美國PMI就開始高位回落,但是整體仍處於榮枯線以上,並且處於近年來較高水平,表明美國經濟增長有所放緩,但整體仍在擴張周期中。

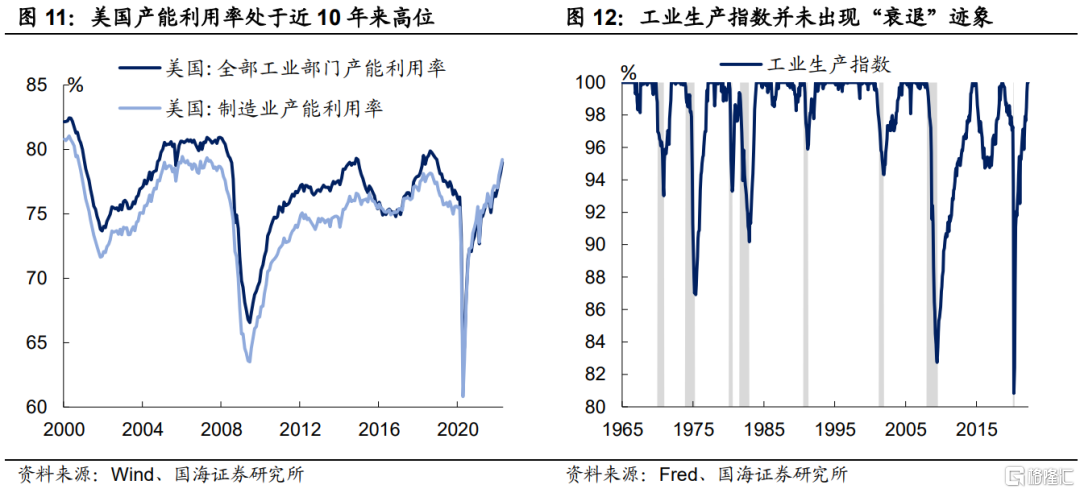

2)製造業產能利用率達到疫情以來的最高水平。隨着就業市場的持續改善,美國製造業產能利用率已經回到了近10年以來的高位。作為NBER衡量衰退的重要指標之一,工業生產指數並未展現出「衰退」跡象。

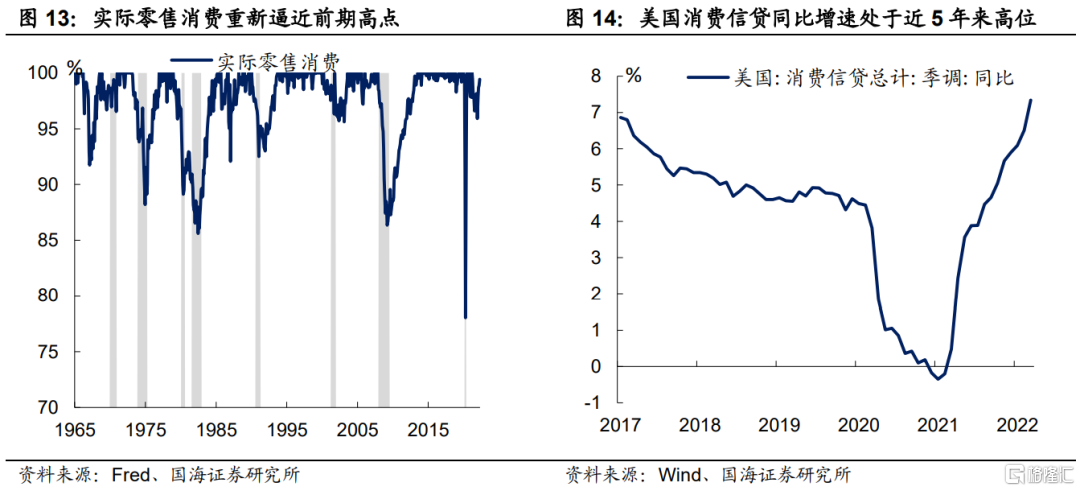

3)消費韌性猶存。雖然美國國內通脹高企,但是目前仍未對消費產生明顯的「擠兑」效應,背后的解釋原因有二:

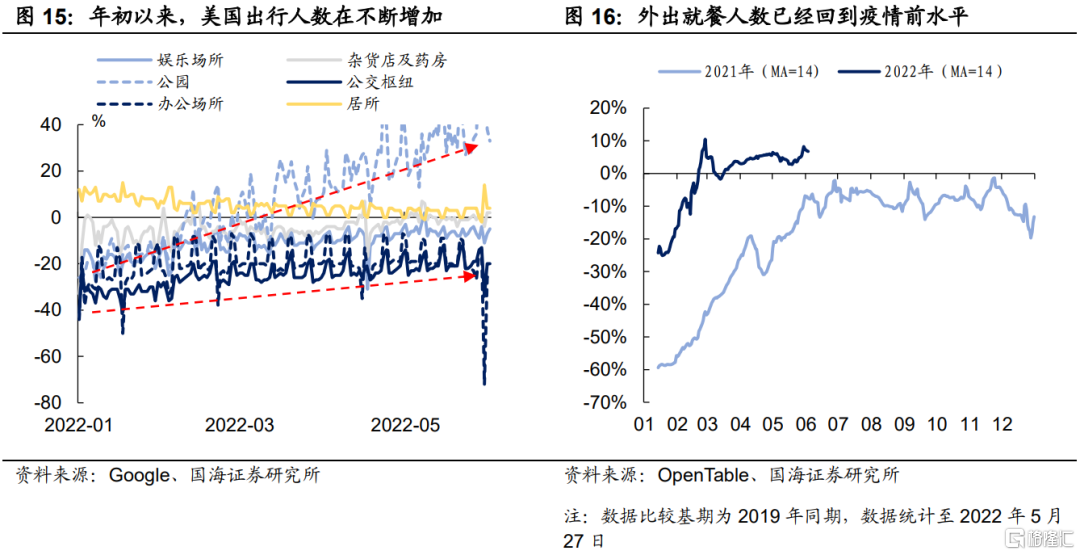

一方面,美國居民部門仍能加槓桿,對信用卡的使用在增加,從而邊際對衝了通脹帶來的價格水平上漲。另一方面,服務消費在迅速恢復,隨着夏季出行潮的到來,疊加疫情擾動的衰退,居民對服務消費的需求不斷增長,從而接力實體商品消費,使得消費整體稍顯韌性。

2.2金融環境依舊偏松

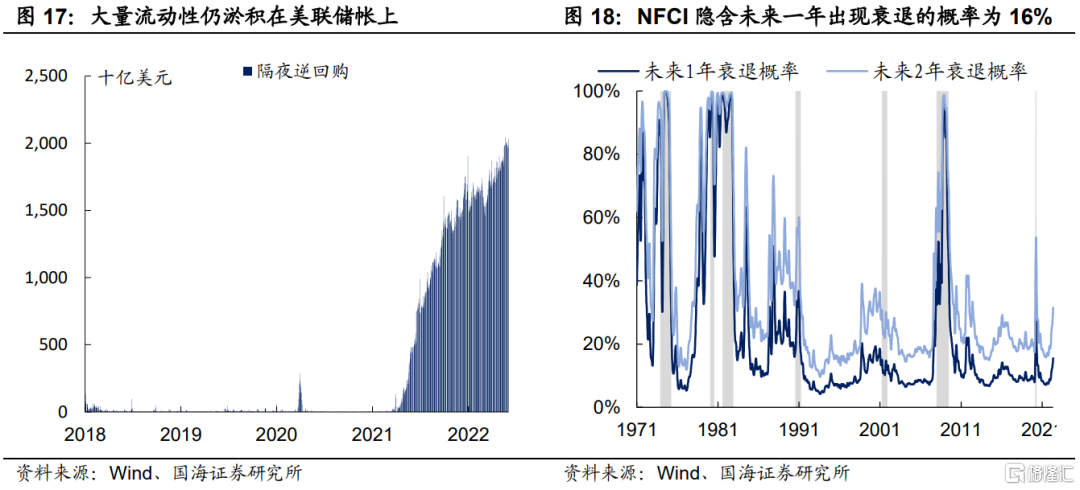

即使美聯儲已經開啟加息,但是仍有大量流動性淤積在美聯儲。從隔夜逆回購來看,目前日均隔夜逆回購量接近2萬億美元,處於疫情以來峰值水平。

鮑威爾在5月份議息會議上,多次提及金融環境指數(NFCI),並表示當下金融環境仍過於寬松。通過對歷史上金融環境指數和未來出現衰退的時間進行邏輯迴歸,可以得出NFCI水平下,美國未來一年進入衰退的概率。歷史上來看,當衰退概率超過50%之后,未來一年大概率會出現衰退,目前來看,NFCI隱含未來一年衰退概率僅為16%,處於歷史較低水平。

3、下半年美債利率怎麼看?

在目前衰退風險可控的前提下,年內美聯儲的核心任務將依舊聚焦在控制通脹上,加息難以停止。

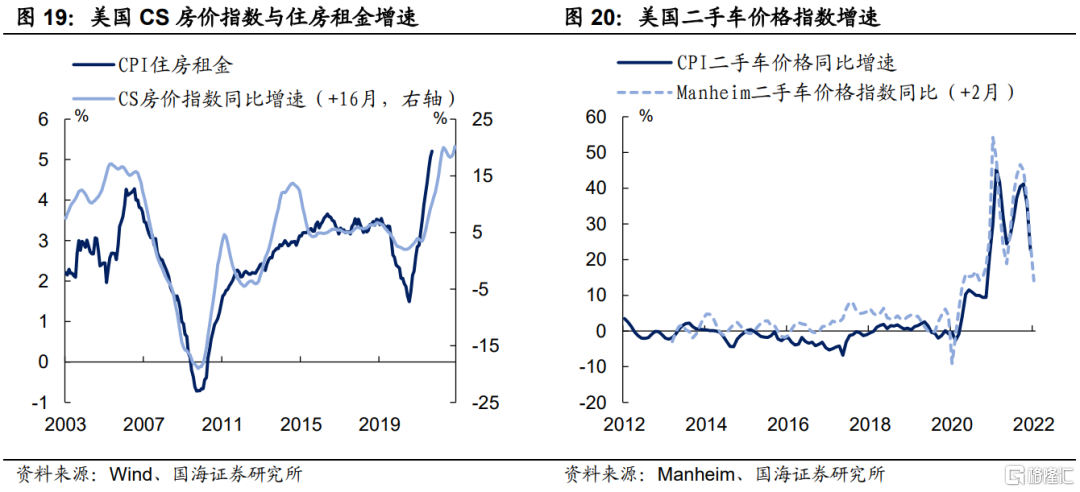

目前通脹拐點已經大致確認。去年下半年以來,對美國核心通脹貢獻較高的主要有兩項:1)房租價格;2)二手車價格。從房租價格來看,在美聯儲開啟加息后,中長期貸款利率的上升對房價增速已經形成了一定製約,從房價領先房租同比增速16個月來看,后續房租項價格增速繼續上行空間有限。從曼海姆二手車價格指數來看,已經較去年下半年出現較大程度下行,意味着未來二手車價格將出現進一步松動。

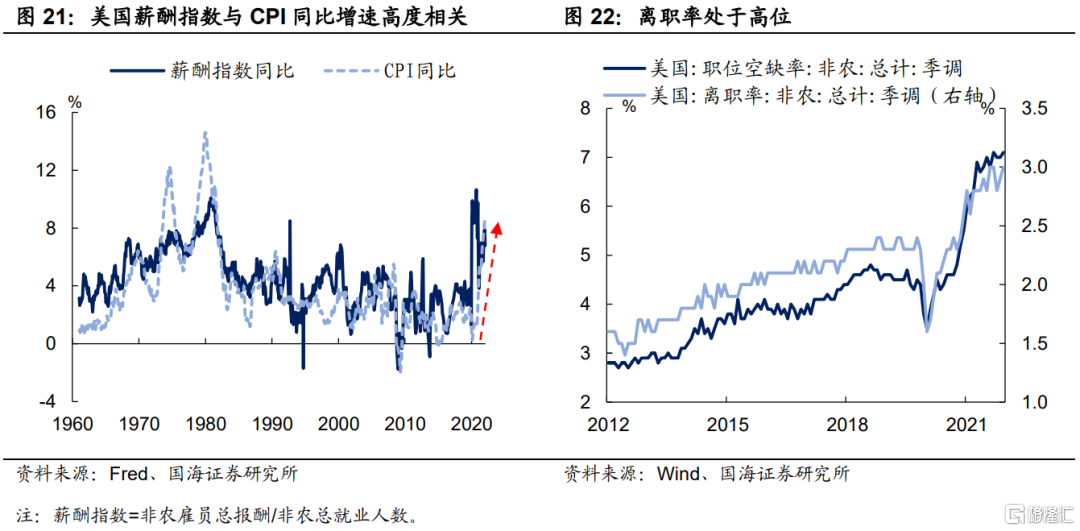

然而,美國通脹的下限,仍取決於「薪酬-通脹」的上升螺旋。目前美國勞動力市場的供需關係依舊偏緊。一方面,勞動力參與率始終無法回到疫情前水平;另一方面,疫情期間降低就業標準「養家餬口」的居民,在目前薪酬不斷上漲的格局下,存在更換工作的傾向。在勞動力市場供需關係緊張的環境下,薪酬仍在持續上升,從而對通脹產生相應支撐。

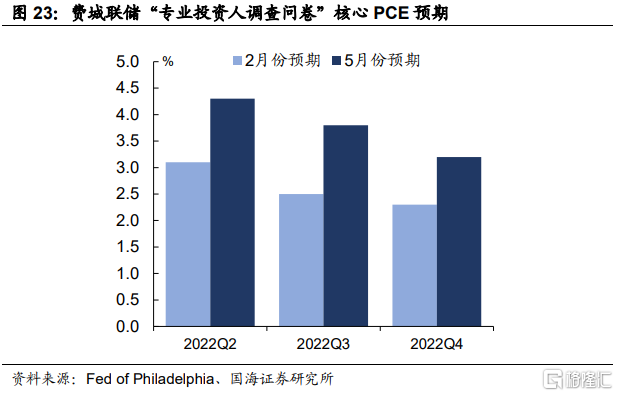

雖然通脹拐點的出現使得市場對通脹預期有所松動,但是年內通脹仍較難回落到美聯儲2%的長期目標之內。根據5月份費城聯儲的「專業投資人調查問卷」顯示,投資者普遍上調了年內核心通脹的「下限」,對今年12月份的通脹預期由2月份的2.3%,上調至3.2%。

綜合來看,只要通脹不息,那麼美聯儲加息就難以停止。根據CME Fed Watch Tool來看,年內美聯儲將繼續加息,年末加息至2.75-3.00%是目前市場的主流預期。在此格局下,10年期美債利率較難出現大幅下行,並且將仍有一定上行空間。

風險提示 俄烏衝突升級,美聯儲超預期寬松,通脹超預期,新冠疫情傳播超預期,金融市場出現流動性風險。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號