熱門資訊> 正文

新發現——金融科技與醫療科技的發展竟高度相似?

2022-06-02 13:06

"

原標題|The Parallel Journeys of Fintech and Healthtech

原作者|Jacob Effron

轉載自|Vital Signs

編譯|Olivia

我們能否從金融科技的歷史里,看生命科學的未來?

編者按:

根據普華永道最近的一項研究表明,88%的金融機構認為在未來五年內,自己的部分業務將被獨立的金融科技公司取代。在我們看來,金融科技(Fintech)所創造的顛覆已經足夠令人印象深刻。而后疫情時代下,數字醫療服務引發的革命似乎正在重演這場繁榮的發展歷史。

Jacob Effron的職業經歷橫跨金融與醫療兩個領域,他看到了兩者之間具有強烈的相似之處,也因此堅信蓬勃發展的生命科學能從金融科技過去十年的發展中,學習到許多東西,甚至可以碰撞出更多可能。希望他的觀點能帶給您啟迪,以下為他的精彩內容。

醫療衞生服務和金融科技服務行業有許多相似之處;例如兩者都背靠銀行、保險公司、衛生系統這樣的傳統機構。然后是系統的複雜性--發送匯報或瞭解個人財務狀況的繁瑣程度,有點類似於試圖解讀醫療賬單或將記錄從一個醫療機構發送到另一個醫療機構。就客户體驗而言,人們也都很少願意去銀行或醫院。

毫無疑問的是,數字醫療服務和金融服務是重要且極具價值的,但同時也都很複雜。幾乎每一個細分領域都有相應的政策法規、不透明的運作方式,以及具有根深蒂固優勢的頭部玩家。在早期的風險投資人看來,還尚未清楚這兩個賽道是否會成為初創企業的可行領域,但目前已經有不少創業者涌現出來。

今天,金融科技愈發成熟。在2021年,資本湧入該領域的資金達130億美元,涉及5000家公司。同年,醫療科技公司在2900家公司中籌集了570億美元,與三年前(2018年)金融技術公司籌集的金額大致相同。

大健康領域科技發展的現況與3、5年前的金融科技領域有着驚人的相似之處。2021年和2018年分別標誌着醫療技術和金融技術領域的風險投資首次出現50%以上的同比增長。如果健康技術的生態系統遵循着與金融技術類似的發展道路,那麼它對健康技術生態系統發展的影響是令人興奮的。

金融科技的過去 , 健康科技的未來

想要了解當今健康技術生態系統存在的問題,不妨來看看3-5年前金融技術的發展經歷和他們的解決辦法。

長期以來,健康科技公司一直存在一個痛點:如果他們在早期就與大型醫療系統或支付方接觸,鑑於其有限的業績和規模,這些實體不太可能允許他們建立一套更廣泛的服務。而與這些實體合作,則需要醫療技術初創企業建立定制的點對點解決方案,並且很難擴展到其他客户。但如果不與這些機構合作,則意味着根本沒有足夠的收入、機會和可預知的市場來進行A輪或B輪融資。這些種種原因也使得健康科技公司在早期往往很難獲得資金並進行產品研發。但值得注意的是,在健康科技的生態系統中有兩件事發生了變化,這與幾年前金融技術領域發生的情況類似。

變化1)有足夠多的初創企業可以進行合作

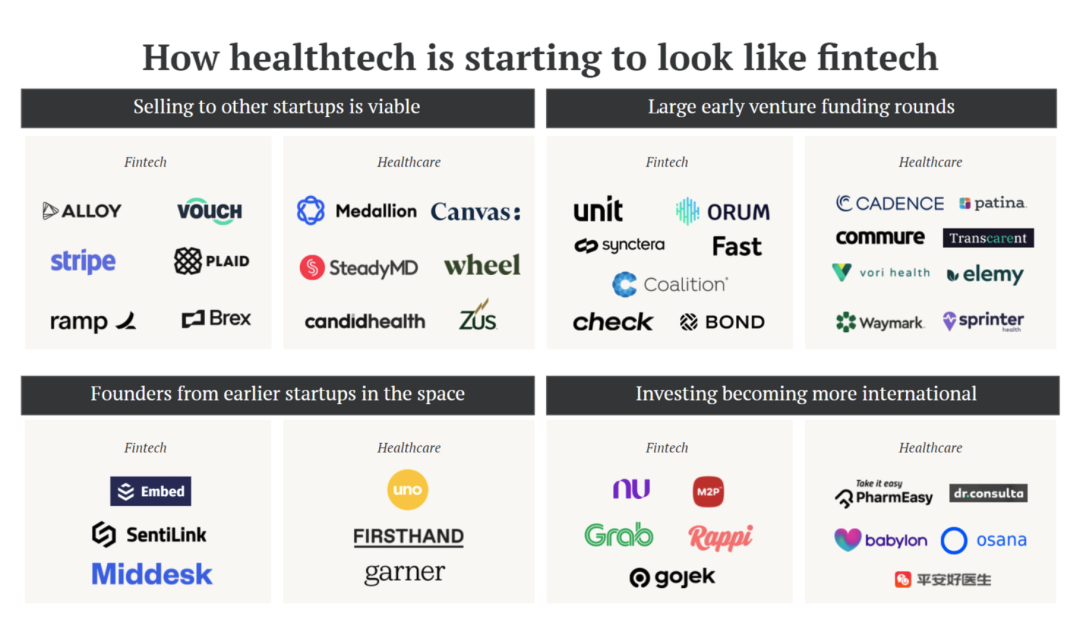

在金融科技領域,做得好的公司既能賣給現有企業,也可以賣給其他初創企業。初創企業客户可以幫助快速迭代產品,平衡較短的銷售周期。而現有企業則可以與之進行長期更寬泛的合作;例如與現有的巨頭簽訂大型合同,而不僅僅是一個非常具體的對點解決方案。這使得金融科技公司的收入增長曲線更加平穩,並有更多機會展示最初的驗證點,最終使得向大客户的銷售更加容易。像Alloy、Plaid、Ramp、Brex、Vouch和Stripe便是很好的例子。

僅在去年,健康技術領域的資金湧入就增加了80%,像Medallion、Canvas、Wheel、Candid、SteadyMD和Zus Health這樣的公司正在擴大其A輪、B輪和往后輪次的融資規模,並廣泛地與其他健康技術領域的初創公司合作。這些公司也可以選擇與初創企業一起成長,不斷根據初創企業的需求進行調研和案例研究,這會使他們的產品在最后呈現到大型公司面前會更加完美。當他們與這些現有企業接觸時,就不僅僅被定位為一個單點的解決方案了。

變化2)大型的早期風險投資願意去擁抱大健康和金融科技服務領域

金融技術和健康技術業務並不像傳統的軟件業務。通常情況下,它們有相當不同的利潤概況。鑑於全球支付流和醫療保健佔美國經濟的六分之一以上,它們也有巨大的可尋址市場(TAM)。從增加的資金可以看出,風險投資者對這兩個領域的投資已經變得更加適應。

這一點至關重要,因為金融技術和健康技術領域的一些想法往往需要大量的資金。當大型終端客户從一開始就需要端到端的解決方案時,更經典的精益創業方法--從最小而可行的產品上迭代產品--這很難做到。

在金融科技領域,較大的融資規模使保險、支付和銀行即服務的公司,如Orum、Coalition、Fast、Check、Bond、Unit和Synctera,能夠及早建立廣泛的產品。

同樣地,健康技術領域也需要類似的大額融資,以使新技術的提供者能為大型僱主、付款人或衛生系統更好地服務。如上所述,這些終端客户通常需要強大的解決方案,然后他們才願意考慮創業公司的對點解決方案。付費者通常只想和那些能夠治療其大量用户的公司交談。衛生系統則希望解決方案能夠跨越他們所提供的服務範圍。

在過去的一年里,我們看到許多公司在運營的第一年就早早地籌集了3000萬美元以上、往往超過1億美元的資金,這使他們能夠從一開始就進行更大膽的研發和嘗試。這方面的例子包括Transcarent, Waymark, Cadence, Commure, Belong Health, Sprinter Health, Elemy, Vori Health和Patina等。這些大額融資使公司能夠真正地去追趕現有的公司。而在幾年前,初創公司可能會迫於資金壓力,不會考慮這些大膽的想法。

數字技術出身的人才 , 或許更瞭解醫療技術領域的解決方案

金融和醫療在支付流程或保險報銷的複雜性會令外界望而生畏--這爲了解后臺流程的創業者創造了機會。

在2010年代中期,Affirm、Nubank、Square和Stripe等公司出現了能力非凡的創始人。這些創始人會根據他們在以往工作中所看到的東西來打磨產品。SentiLink團隊從他們在Affirm看到的差距中建立了欺詐產品;Middesk團隊從他們在Checkr看到的Know Your Business(KYB)問題中吸取了經驗;Embed團隊從Square推出股票交易時吸取了他們的洞察力。

幾年后,一些擁有優秀團隊的數字健康技術公司開始從較大的初創公司中涌現出來,如Oscar Health、Clover、Flatiron Health、Bright Health、Ro和Trialspark。這些公司的企業家們親眼目睹了醫療服務行業存在的問題,對如何解決這些問題有深刻的理解。他們也擁有引進臨牀和銷售方面的專業知識,以便他們可以向行業銷售。例如,Uno Health團隊正在解決他們在Clover和Oscar看到的註冊障礙,Firsthand團隊正在解決他們在1DocWay看到的嚴重精神疾病治療問題,Garner Health正在解決他們在Oscar看到的護理導航問題。

鑑於數字醫療獨角獸企業的數量在過去18個月里翻了一番,複合型人才會進一步增多;更多有才華的企業家瞭解快捷式醫療保健互操作性資源(FHIR)標準的細微差別或如何進行風險合同談判。未來,將會有更多的臨牀醫生具有與初創企業合作的經驗,還有更多的技術高管儲備大健康領域的專業知識。

對健康技術未來的影響

那麼,金融科技領域過去幾年的發展對健康科技的未來有何啟示?

預測1)隨着美國在健康科技領域的佈局更加專業化,業務更廣泛的國際健康技術公司對投資者的吸引力將越來越大。

今天,拉丁美洲在金融技術領域所佔資金為7%,而在健康技術領域資金僅佔2%。隨着商業模式得到驗證,國際市場(特別是新興市場),將會得到投資者的青睞。為什麼呢?因為美國市場的飽和程度可能促使公司必須做好一件特定的事情,而國際公司則有機會做更多事情。這一點在為提供信用卡、銀行賬户、保險、電子商務和投資等業務的Nubank與美國類似消費者金融技術公司之間的對比中顯而易見,M2P在印度也有類似的廣泛服務。Rappi、Grab和Gojek等 「 超級應用 "除了提供貸款和交易外,還提供食品配送。巴比倫、Osana Salud、PingAnDoctor、Pharmeasy和Dr Consulta等雄心勃勃的國際公司現在正以各種護理模式和使能技術為廣泛的病人羣體服務。

如果有的話,金融科技公司在市場上的成功,應該會使投資者更容易接受相同地區的下一波健康科技浪潮。

預測2)未來幾年將看到一系列成功的IPO將投資急劇轉移到某些細分領域,而當今火熱的賽道則不再受到青睞。

在過去幾年中,Marqeta、Affirm、Coinbase、Adyen、Bill.com和Upstart的IPO交易市值都超過100億美元。這加上Square的大型公共市場升值和Stripe的私人市場升值,清楚地表明瞭該類別的吸引力。這反過來又推動了對Bitso、Checkout.com、Coinswitch Kuber和Rapyd等具有類似業務模式的領先金融科技公司的大規模后期投資。

健康科技領域目前還沒有顯現同樣大規模成果的長尾效應,Veeva是唯一交易額超過150億美元的健康科技公司(約250億美元)。由於上市公司相對較少,目前還不清楚哪里可以出現大規模的創新成果。目前,仍有許多資金雄厚的健康技術領域正在與Veeva爭奪。

隨着上市金融科技公司的狀態來看,並非所有金融科技子類別的表現都比其他公司好。雖然支付公司的生命力比較強勁,但像Robinhood和Coinbase這樣的消費者公司以及保險技術公司在目前的公開市場上來看,卻處於困境。雖然金融科技的許多領域之前都獲得了投資,但私人投資者在投資選擇上則要更加謹慎。

在未來幾年,或許健康技術領域也應如此。許多細分領域的公司多多少少都獲得了投資,但我預計隨着公共市場對某些領域的青睞,健康技術領域的重點會進一步縮小。以風險為基礎的供應商交易價格將高於預期,而保險公司相對於他們最后一輪的私人交易來説則很艱難。考慮到今天類似的公共公司數量稀少,可以廣泛關注一下僱主解決方案、下一代臨牀試驗和技術驅動的家庭護理公司,他們是如何交易的?或許是很有趣的。

預測3)隨着這些公司在未來幾年建立起更全面的業務矩陣,今天的健康技術創業公司專業化程度也會進一步融合與提高。

在2010年代中期,金融技術公司以特定的產品進入市場。新銀行只提供儲蓄賬户,Robinhood專注於投資,Square專注於支付。但在過去的幾年里,我們看到了一個 「偉大的重新組合"--企業已經開始分層提供新的產品線和能力,並且這些公司看起來極其相似。

同樣,在今天的健康技術領域,有一個明顯的趨勢:即更多公司會針對特定的條件、病人羣體和地域。在未來幾年,我預計這些公司將融合並提供更廣泛的服務,在許多情況下是通過併購。鑑於許多病人有多種慢性病,以及許多大型醫療系統和付款人正在遭受供應商的疲勞,這是有一定道理的。

如果金融科技過去的發展狀況可以作為健康科技未來的風向標,那麼未來三到五年肯定會很有趣。

本文來自微信公眾號「飛仕伯樂Fishburners」(ID:Fishburners),作者:點擊訂閲👉,36氪經授權發佈。

推薦文章

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!