原創精選> 正文

高盛警告鋰價或暴跌70%,當下該如何看待鋰電板塊?

2022-06-01 16:58

作者:Simon

近日,國際知名投行高盛發表了看空電池金屬的觀點,認為電池金屬牛市已經結束。

但另一方面,全球最大的電動車市場——中國,正如火如荼開展新能源汽車下鄉、購置税減半、提供補貼等多種方式進一步促進汽車產業發展。更有消息傳出,比亞迪正洽談購買非洲的6座鋰礦礦山,暗示比亞迪對鋰的需求不減。

在這種分歧之下,正處於上升周期的新能源車行業會有什麼樣的新發展機遇?曾經爆火的鋰電賽道又將面臨怎麼樣的挑戰呢?

一、鋰價將跌70%?

華爾街投行高盛的分析師Nicholas Snowdon和Aditi Rai團隊在近兩日表示,雖然動力電池金屬的長期前景依然強勁,但投資者太過狂熱,導致目前已經出現了供過於求的局面,關鍵原材料的價格將大幅下滑。

高盛預測,鋰將從今年略低於54000美元/噸的價格下降至2023年略高於16000美元的水平,跌幅甚至高達70%。明年鈷價可能會從現在的80000美元降至59500美元/噸,除了鎳價可能上漲外,鋰、鈷這兩種電池最重要的元素價格都將走低。

事實上,得益於全球新能源汽車的告訴發展,電池級碳酸鋰的價格自2020年底開始了大幅上漲之路。截至今年5月,碳酸鋰的價格仍維持在450000元/噸的高位上,近一年半的漲幅仍高達600%。

來源:野天鵝

不過鋰價在今年3月高點之后出現了一定程度的回落,3月份碳酸鋰價格一度觸及了479540元/噸的高位,但近兩月呈持續回落的態勢。而在二級市場,鋰價回落的可能性似乎已經提前被「預知」了。

如國內上游鋰業巨頭贛鋒鋰業(01772.HK),其股價自2021年高點一度大幅回撤接近50%。但由於鋰價的大幅上漲,贛鋒鋰業2021年營收達到111.62億元,同比大幅增長102.07%;實現歸母淨利潤52.28億元,同比更是暴增410.26%。這種「背離」的走勢,或暗示市場對碳酸鋰價格以及相關公司業績的預期已經反映在其股價上,而當前大環境相對動盪,市場則開始變得謹慎。

贛鋒鋰業周線圖 來源:華盛證券

二、需求不減,供應難言樂觀

儘管鋰電企業股價經歷了一輪調整,但從基本面的情況來看,鋰價出現高盛所言的「大跌」可能性或不大。

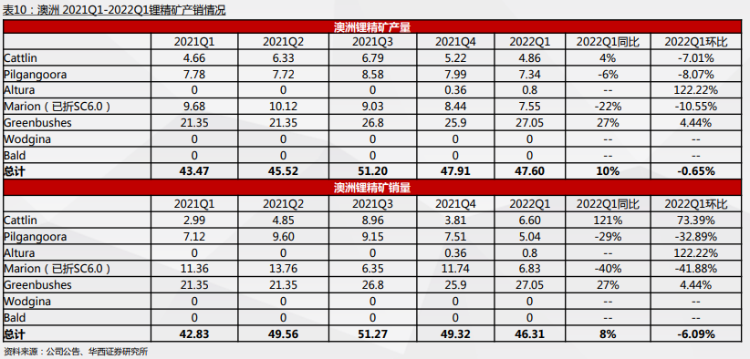

首先從高盛所擔憂的「供應過剩」方面來看,海外鋰礦的產量可能並不樂觀。2021Q1至今,澳洲共計恢復+新增鋰精礦產能108萬噸,2021Q1/Q2/Q3/Q4/2022Q1澳洲鋰精礦產量分別為43.47/45.52/51.20/47.91/47.60萬噸。可以看出產能增加但產量卻並未如期增加的情況十分明顯,復工復產並非市場預期的那麼樂觀。

澳洲鋰礦經營近況 來源:華西證券

此外,美國鋰業公司(LAC.US)旗下的阿根廷Caucharí-Olaroz鹽湖計劃是在2022H2完成機械安裝並開始調試,低於原來2022H2正式商產指引預期。

Core及Sigma公司都計劃在 2022 年年底之前進行首次生產,但截至當下,仍在土方工程和配套設施完成階段,主體施工及設備安裝尚在早期,目

前看年底投產難度較大。

因此,站在當下看今明兩年,海外鋰資源增量項目進度低於預期的概率較大,供應大幅增長的可能性較低。

再看看需求方面。隨着中國疫情得到控制,需求復甦預期正不斷增強,下游詢單有所好轉,而上游企業惜售情緒增強。隨着汽車下鄉大活動開啟,政府還鼓勵各地出臺更多新能源汽車下鄉支持政策,推動農村充換電基礎設施建設。中國汽車流通協會專家委員會成員顏景輝表示,新能源汽車下鄉或許能為其放量找到更多增長空間,從而進一步推動車市回暖。

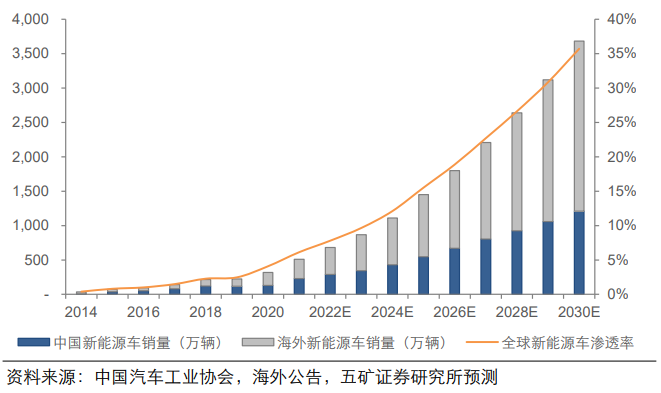

中國信息通信研究院5月發佈的2022年4月新能源汽車行業運行數據報告顯示,4月份,中國新能源汽車市場滲透率達到25.3%。而根據投行瑞信團隊在3月份的預測,到2030年全球新能源車滲透率將達到73%,這遠高於國內機構的預測,暗示未來海外需求旺盛。

來源:五礦證券

因此,從需求和供應兩方面角度來看,鋰價均可能繼續維持在高位運轉。哪怕未來供應提升且需求降低,鋰價也不太可能暴跌。不過「聰明」的高盛也説到,需求將繼續增長,動力電池原材料價格可能在2024年之后再次飆升。

三、市場拐點或現,繼續看好產業鏈企業

中金公司持續看好新能源金屬發展,認為短期壓制新能源金屬板塊估值的因素有望否極泰來。主要有三方面的原因:

①經濟衰退風險或成為美聯儲加速緊縮的掣肘,激進加息步伐存疑

②疫情緩解、穩增長落地有望帶來下游需求的復甦

③新能源汽車產業鏈對成本壓力傳導順暢

而前期鋰板塊回調的本質在於「綠色滯脹」階段行業增速中樞的下移,短期疊加疫情因素的負面影響,目前在估值上體現已經較為充分。考慮到三季度疫情有望緩解,鋰需求進入傳統旺季,再疊加供給增量有限,鋰價有望迎來反彈拐點,並驅動鋰板塊估值修復。

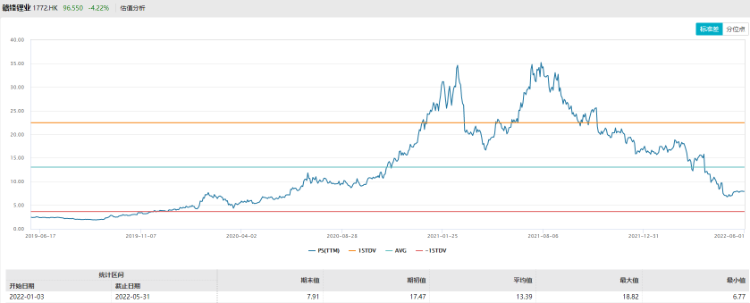

以贛鋒鋰業為例,其PS(TTM)已經回落至8倍以下,相當於2020年年中時的水平,存在明顯低估的情形。

來源:Wind

中泰證券維持行業「增持」評級,核心標的包括贛鋒鋰業(1772.HK)、金力永磁(6680.HK)等產業鏈上游公司。下游則繼續看好比亞迪股份、小鵬汽車、蔚來汽車等整車企業。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意