熱門資訊> 正文

茅臺冰淇淋刷屏,段永平:直覺上覺得不是個好產品

2022-05-31 08:59

來源:六里投資報

據媒體報道,茅臺冰淇淋於5月29日起在線上平臺和線下貴陽旗艦店全面開賣,著名投資人段永平在被問及看法時,直言不諱地評價:

他本人直覺上覺得這不是個好產品,而且感覺太發散了。

段永平進一步説,公司有實力做任何嘗試,但希望一旦發現不對要能儘快收手。

茅臺和蒙牛此前簽署了合作協議,目前生產三款茅臺冰淇淋,有青梅煮酒、經典原味和香草口味,價格分別為59/66/66元,5月29日將在線上i茅臺和線下貴陽旗艦店正式開賣。

據稱,通過時尚的冰淇淋,讓更多年輕人「喝上」第一口茅臺酒,有益於品牌活化、培育年輕消費羣體。

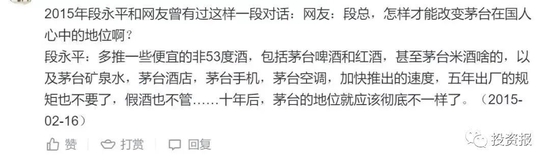

不過,對這一跨界產品也有不同看法,還有人翻出了早年段永平對茅臺如何保持競爭力的評論:

作為第一位與巴菲特共進午餐的中國人,加上他在投資生涯上的成功,段永平被認為是中國最早的價值投資者,並在投資圈享有一定的聲望。

在段永平的職業生涯中,作為企業家,他創立過小霸王、步步高等家喻户曉的國民品牌,作為投資者,在互聯網泡沫大跌時抄底網易,也創造過5年50多倍的神話。

在投資上,段永平可以説是巴菲特芒格的忠實擁躉,而且他樂於與股民分享他的認知。

尤其是今年市場大跌后,他抄底騰訊,加倉茅臺都曾引發市場高度關注和熱議。

投資報精心整理了段永平最新分享的投資觀點和小故事,分享給大家。

有實力做任何嘗試,

但希望一旦發現不對要能儘快收手

1. 對一個公司而言,去找到(開發)能夠長期滿足用户需求的產品就是做正確的事情。

如何找到,是如何把事情做對的範疇。

我對**冰激凌沒看法,我喜歡香草冰激凌。直覺上覺得這個產品不是個好產品,而且感覺太發散了。

**有實力做任何嘗試,但希望一旦發現不對要能儘快收手。

2. i茅臺這個主意非常好,用户至少知道上哪里去買真酒,應該給管理層一點掌聲!!!

道理上來説,供求平衡的價格是比較接近合理的,目前這種中籤率説明茅臺零售價不是很合理。

希望i茅臺的量會慢慢佔到主流,這樣能夠平滑地解決很多矛盾。

3. i茅臺真的是個蠻好的主意,假以時日應該可以解決目前茅臺面臨的一些棘手的問題。

不知道需要多久,但似乎已經有辦法了。我猜五年內應該就可以了吧?

而且,這麼多人每天刷,廣告費可以省大了去了哈。

4. 也許以后就可以叫電商茅臺了,感覺茅臺是有資格這麼做的!

西南航空公司的機票好像就是隻在自己的網站賣的,省下很多中間的費用,和用户的溝通也更直接。

茅臺要完全過渡到電商不知道行不行,畢竟有很多歷史的因素在里面,但慢慢過渡到大比例在網上賣,想不出有什麼不可以的吧?

老巴不是基金經理,

基金經理做不了價值投資

5. 細節很重要但無法預估。

企業文化好,其實就是犯錯的概率低而已。所以這其實是道概率題。

我只關注那些我容易搞懂的,比如蘋果,比如可樂,所以這十幾年我也就看懂了很少的幾家公司。

6. 2018年5月25號,我跟老巴有個晚餐,席間他説到他曾經喝的是百事而不是可口可樂,因為百事當時的價錢只有可樂的一半。

稍后我們談到蘋果時,我説我認為蘋果的護城河比可口可樂寬,因為iPhone的平均售價是肯定高過安卓手機一倍的,但安卓基本上搶不到iPhone用户。

我們聊蘋果的時間總共不超過兩分鍾,四年過去了老巴依然記得,説明這個觀點給他印象比較深哈。

7、我猜巴菲特對「蘋果的護城河比可口可樂的寬」這個觀點肯定也是印象深刻的。

其實,你要找出10個以上比目前活下來的智能手機的商業模式好的公司,可能是非常困難的。

8、老巴不是基金經理,基金經理做不了價值投資的。因為基金經理會受投資人影響,老巴不會。

10. (最近的伯克希爾股東大會,訪談中巴菲特提到,其實還認識另外一個人,那個人賣的手機跟蘋果一樣多)

今天晚餐見到老巴了,可能説的確實是我。

今天晚餐我去早了,結果餐廳里只見到老巴和芒格。老巴把我介紹給芒格:

這是平,他賣得手機跟蘋果差不多多,沒他我可能就不會買蘋果。

當時可是嚇了我一大跳啊,玩笑不能這麼開吧(我們聊蘋果的時候他已經買了蘋果了)。

然后他指着我又説:「他説蘋果比可口可樂好」(我確實説過),

説話的時候手里拿着可樂,也不知道他到底是不是同意我的觀點,哈哈。

我覺得老巴採訪時説,他認識的那個人也賣很多手機的時候,感覺是在説蘋果厲害,但我也是高興的。

補充一點,芒格體力真好,也真是喜歡説話,兩個多小時沒停過。98了,厲害!

不懂的公司不要買,

一直沒下手買ZOOM

11、我很喜歡Zoom這家公司的文化,也很欣賞the founder and CEO Eric。

但是,我一直沒能下手投資Zoom,因為一直無法理解這家公司的估值。

其實在Zoom不到100塊的時候,我就開始關注Zoom了,但沒能想透10年后這家公司到底會是什麼樣子。

投資就是這樣,搞懂一樣東西還是需要一些緣分的。

12、今天清空了臉書,算是賺了不少。

由於自己不用它的任何產品,所以對FB的理解一直沒達到很透徹的地步。

最近一段時間,抖音就把他嚇成這個樣子,説明他可能還是有弱點的。

我的賣出也符合「對自己不夠了解的公司,漲了也想賣跌了也想賣」的情況。

13、比特幣不產生現金流,無法評估,屬於不懂不碰的範疇。

同理,我也不會投資名畫,郵票,古董,郁金香……,自己用的不算投資,雖然也可能會賺錢。

14、市盈率是倒后鏡,不能作為能不能投的標準。

關鍵是未來的盈利能力,看不懂的再低也別碰。

用10年以上的眼光看問題

會讓問題簡單很多

15、老巴推薦買S&P500的説法已經有些年頭了。

我也一直有點買S&P500的想法(還沒買過,想法有些年頭了),但優先順序在蘋果,Google,BRK(伯克希爾哈撒韋)后面。

如果未來某天,大跌到遍地是黃金,但不知道哪個是雷的時候,我會優先考慮S&P500。

幾年前我有個朋友曾經問過老巴,BRK未來還能比S&P500表現好嗎?

他説不容易,可能能夠好一點點。

我朋友還説他買了一點BRK,老巴説:我們不會讓你虧錢的。

16、今天買了點騰訊和阿里。

商業模式好的公司,好的價錢總是有吸引力的。

用10年以上的眼光看問題,會讓問題簡單很多。

拿着茅臺比拿着現金存在銀行要好

未來現金流折現那只是個思維方式

17、(關於蘋果)前些年,一直有人在説,樹不會長到天上去的。

他們是對的,樹確實不會長到天上去,但這不會影響蘋果的成長。

18、我們最近又買了點(茅臺)。

和大家看到的任何消息無關,甚至和股價也沒有關係,只是正好有點多余現金。

總覺得從看10年的角度,拿着茅臺比拿着現金存在銀行要好一點點。

19、我們早年經常提性價比,直到我有一次跟一箇中國通的日本人談合作,説到我們的產品性價比高時,對方很困惑地問道,什麼是性價比?

我當時就愣了一下,覺得日本人的詞典里,似乎是沒有性價比這個東西的。

之后又花了很久才悟到,「性價比」實際上就是性能不夠好的藉口啊。

我希望我們公司不會再在任何地方使用這個詞了。

20、未來現金流折現那只是個思維方式。芒格説他從來沒見巴菲特算過。

我其實也沒認真算過,從來都是毛估估的。

姚明往那里一站,誰都能看出來他比我重,難道還要用磅秤后才知道?

安全邊際是對公司的理解程度,

挑能看懂的公司里,商業模式最好的投

21、很久以前,我有個朋友賣了一萬多股蘋果(分股前,已經賺了很多),買了一套房子。

我當時説,最好不要這樣想,不然你會覺得房子很貴的。

后來他告訴我,當時沒明白,后來發現房子確實很貴。

22、今天有朋友説他賣了些蘋果,但如果掉下來,不排除還會再買回來。

這個就是我説房子很貴的那個朋友。有點意思。

23、(關於中國忠旺)講個真實的小故事吧:

大概差不多快10年前了,公司的同事或者説朋友們告訴我,弟兄們買了很多這家公司的股票,麻煩讓我看下這家公司。

於是我確實飛過去看了這家公司,還和劉忠田以及路長青晚飯了(路好像只是在等我們,沒有加入晚飯)。

回來后我告訴弟兄們:我覺得這家公司商業模式一般,企業文化一般,大家賣了吧,無論虧賺,換茅臺或者蘋果或者騰訊都應該更好啊。

當時忠旺股價在3塊左右。

大部分人很快就換了,但確實有人不捨得換,總是説,會有機會的、會有機會的。

一轉眼這麼多年過去了……,機會成本剛剛的。

24、看到商業模式不好,就像刮獎刮到一個謝字,

還要繼續往下刮嗎?

25、(被問及企業文化好、但生意模式一般的公司能不能投)

這是個機會成本問題,

你總是挑你自己能看懂的公司里面,商業模式最好的投。

如果你覺得商業模式一般的潛臺詞,就是你知道有更好的,那你為什麼要放着更好的不投,去投一般的呢?

從10年20年的角度看,投商業模式好的公司總是舒服的。

26、我對安全邊際的理解是對公司的理解度,而不是股票短期的價格波動。

對一個偉大公司而言,有時候一點點價格差別,10年后看都不是事,但因為差那點價格而錯過一個好公司,就可能是大事了。

27、(被問及拿着偉大公司的機會成本問題)

只要你賣掉你手里的「偉大公司」,你早晚就會明白機會成本有多高。

如果pdd最后無法盈利,

那價值最后就會是零

28、我能看懂的公司非常少,虧錢的機會也非常少,最后的結果自然是不錯的。

舉個簡單的例子,A股里我從若干年前就基本只拿着茅臺,

腦子里總是想着10年后茅臺會怎麼樣,所以也容易拿得住,回報也不錯。

我並不在乎別人這一時期賺了多少錢,我只考慮自己的機會成本。

29、很多年前,我看見一個$500/小時的律師,在用一個三代前的iPhone,我問他使用情況,他説沒啥問題,就是稍微慢一點而已。

我説假如每天你多花一分鍾在手機上,一年的成本是多少?

然后他説,是哦,我得趕緊換。

對很多人而言,時間其實是比錢值錢的,但很少有人去理性想這個事情。

30、「不賺錢的生意,多少營業額都是沒用的。」 這個觀點有啥問題嗎?

如果你打算買下整個公司,你就會明白的。

當然,這個指的是公司的整個生命周期,和某個公司沒有關係。

比如,如果pdd最后無法盈利,那這個公司的價值最后就會是零。

發現錯的事情就馬上停止,

不管多大的代價都會是最小的代價

31、做企業,必須有平常心。

我認為企業最重要的是安全,而不是像某些人説的要做多大。

大是自然而然的發展過程,包括利潤。企業的利潤也是一個過程!

32、你不能把利潤作為最大的追求目標。

如果這樣的話,企業就會變的唯利是圖。企業賺了不該賺的錢,會傷害你的未來的。

企業應該有利潤之上的追求。

利潤之上的追求,指的是把消費者需求放在公司短期利益前面。

33、老巴説他是個偉大公司的收藏者。我覺得Disney應該是個可以被收藏的偉大公司。

人都會犯錯的。老巴曾經有過5%的Disney,但賺了500萬就賣了。老巴説偉大公司是不應該賣的,但他是在説這句話之前很多年賣掉的。

34、經營企業和投資一樣,少犯錯很重要。

但所謂少犯錯不是通過什麼都不敢做實現的,那叫裹足不前。

35、少犯錯是通過堅持做對的事情來實現。

而所謂堅持做對的事情、是通過發現是錯的事情就馬上停止,不管多大的代價都會是最小的代價。

stop doing list也很重要。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意