原創精選> 正文

港股五月紅收官!北水加倉美團超百億,一文速覽六月配置要點

2022-06-01 10:19

作者:Judy

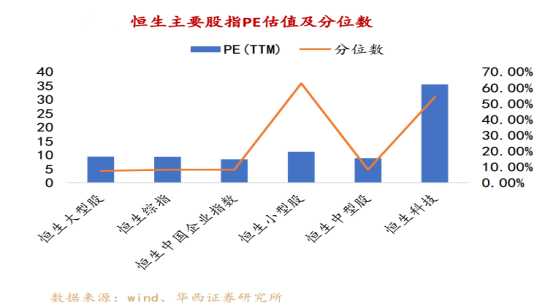

回首5月,美股近期企穩反彈,港股仍呈「W」型震盪走勢,恆生指數月內收漲1.54%,恆生科技指數微漲0.26%,從PE(TTM)估值及其最近一年分位數來看,港股主要指數整體處於估值中樞之下。

行業表現方面,由於俄烏衝突,能源板塊持續獲得較高關注,本月漲幅最大;工業、公用事業和金融業有不同程度上漲,資訊科技業繼續走弱。

本月個股漲幅TOP10中,能源股聯合能源集團月升35.48%位居第一,公司獲納入MSCI香港小型指數,將於5月31日收盤后生效;東方海外國際「染藍」利好持續,月內獲港股通淨流入8天,股價破頂升21.22%;汽車股長城汽車、吉利汽車、比亞迪股份5月均有不錯表現,漲幅分別為26.06%、20.58%、18.74%。

本月個股跌幅TOP10中,部分醫藥股挨沽,和黃醫藥月內跌34.71%,公司月初索凡替尼新藥赴美上市申請被拒絕;再鼎醫藥5月累跌24.43%,百濟神州跌17.83%。此外,地產股因流動性風險問題繼續承壓,金科服務月內跌26.1%;中國金茂、合生創展集團月內累跌超15%。

值得注意的是,南向資金依舊保持加速買入港股狀態,本月港股通累計成交總金額為464.17億港元,年內持續實現淨買入。截至5月31日,港股通年內累計淨成交金額為1542.44億港元,遠超北向資金。

其中,新經濟仍是南向資金加倉重點,美團獲北水淨買入108.05億港元,加倉互聯網龍頭騰訊43.56億港元,淨買入快手24.75億港元;中國海洋石油同獲青睞,近一月加倉66.91億港元。淨賣出方面,中芯國際遭淨賣出3.38億港元,贛鋒鋰業、小米遭小幅賣出。

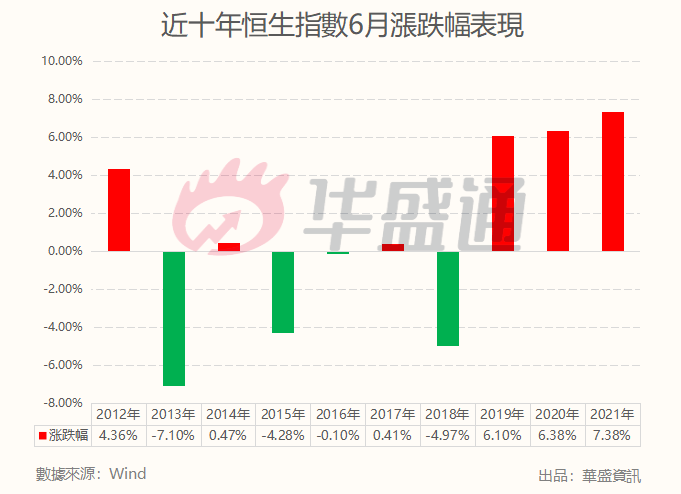

展望未來,不少機構分析表示,港股6月外部環境轉暖,政策利好加速釋放,市場回暖在即。從近十年曆史數據來看,恆指六月共錄得4跌6升。

建銀國際認為未來一個月,港股可能會逐漸企穩並復甦,考慮到國內貨幣和財政政策明確發力穩增長,宏觀經濟數據可能觸底,以及人民幣匯率壓力緩解。該行建議增持受益於穩增長政策的基礎設施建設、房地產、電信和汽車行業領導者;精選估值合理的科技類和生物醫藥類股票,鑑於政府對數字經濟強有力的支持,以及平臺經濟的政策環境改善。最后,因疫情形勢逐漸受控,可收集優質消費品股。

天風證券表示,在穩經濟的背景下,部分地方政府開始陸續發放消費券,本地服務和電商零售企業或可在穩增長、穩就業中發揮平臺價值,建議關注有望隨局部疫情減弱,基本面邊際修復的平臺,如美團、京東、拼多多;受益於國內穩增長與地產政策放松,基本面有望持續改善的平臺;其中,動態估值較歷史水平折讓明顯/降本增效顯著的科網股同樣值得關注。

平安證券發研報指,從外部環境的角度看,美債利率見頂疊加美股的企穩反彈減輕了港股的外部壓力,港股整體的外部環境有望在6月得到緩和。而內地疫情大概率也會在6月迎來明顯好轉,特別是上海將在6月迎來全面的復工復產,穩增長的各項舉措也有望獲得落地和見效。港股也將在上述利好下迎來一個行情回暖的6月。

結構上將重點關注以下三條主線:第一,疫情修復邏輯,這一塊以航空酒旅和to C端消費為代表;第二,高景氣邏輯,主要是新能源設備和新能源汽車;第三,困境反轉邏輯,主要是互聯網和地產領域。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

4月財報預告 | Q1財報季來襲!美股銀行股打頭陣,特斯拉、蘋果、Sandisk等明星股緊隨其后!

一周財經日曆 | 事關美聯儲權利交接!「沃什提名確認聽證會」或推迟;臺積電攜手銀行股下周公佈業績

港股周報 | 美伊短暫停火,港股狂歡!長飛光纖年內累漲超330%,兩倍做多海力士周漲超42%;「Token第一股」迅策上市百天市值破千億港元

CoreWeave獲Anthropic數十億美元AI算力協議,股價大漲11%

美股機會日報 | 美伊談判在即!特朗普稱「非常樂觀」,伊朗副外長:各方已達成共識;美國3月CPI或「爆表」!降息空間「極限壓縮」

周內最高狂飆50%!港股半導體板塊集體爆發,哪些標的邏輯「最硬」?

一圖IPO | 「萬元肉籤」頻出!港股Q1打新勝率近9成,思格新能、羣核科技正在火熱認購中

華盛早報 | 以黎擬談判,停火有望?標普、納指七連漲;特朗普警告伊朗勿收霍爾木茲通行費;阿里、宇樹或下周官宣出海合作