原創精選> 正文

能源板塊熱度連日飆升,今年來至少4只港股翻倍!下半年還有多少上行空間?

2022-05-27 17:01

編輯:Amy

2022年即將過半,俄烏衝突事件仍在持續。今年上半年複雜的環境下,能源股儼然成了資本市場的「香餑餑」。

據Wind數據統計,今年以來,港股市場至少4家大型能源公司股價翻倍,聯合能源集團累計漲幅106%,伊泰煤炭累漲115%,兗煤澳大利亞累漲120%,陽光油砂更是大漲128%(截至5月27日收盤,僅計算值大於15億港幣公司)

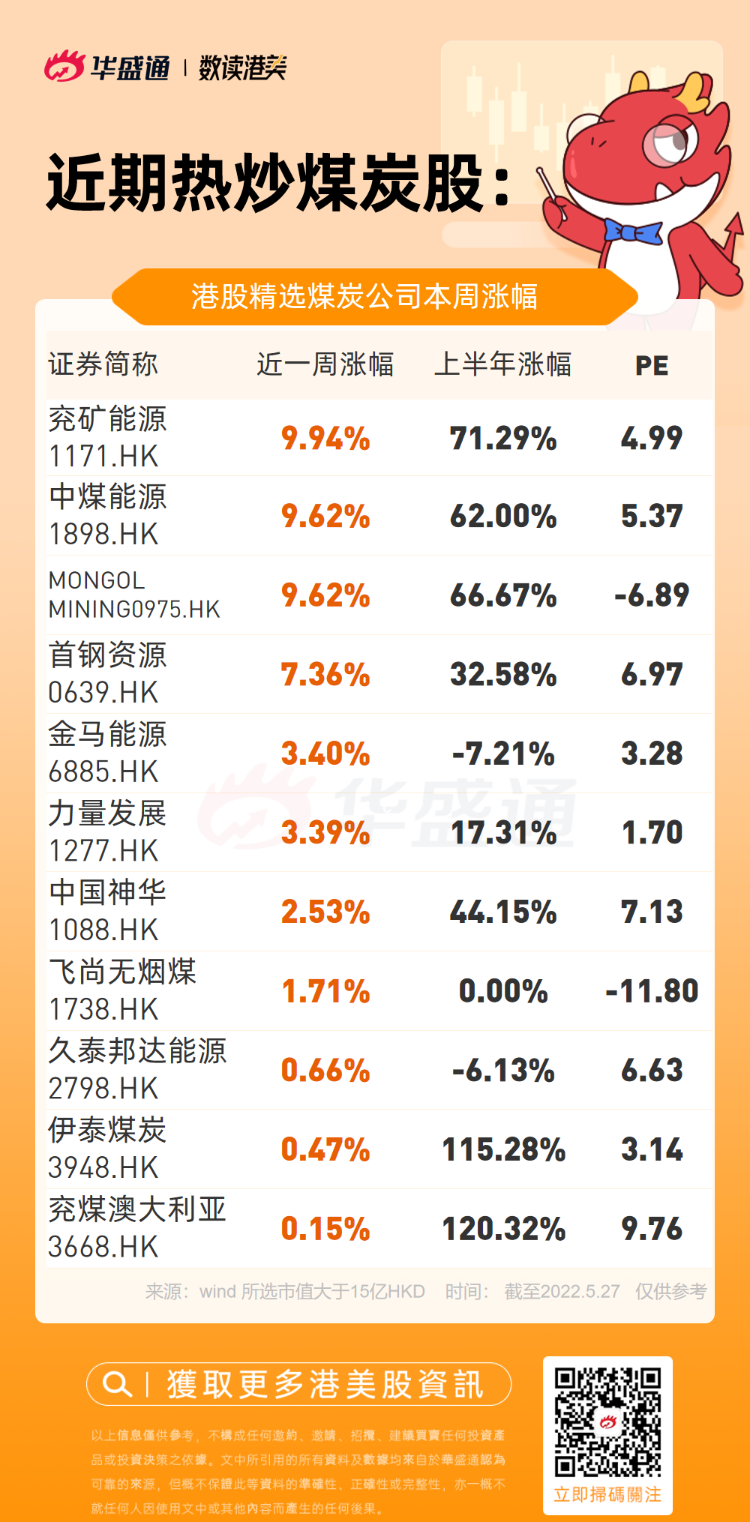

本周,港股能源板塊掀起新一輪攻勢。大型石油股連日上漲,截止周五收盤,中國油田服務周漲11%,中國海洋石油周漲7.7%;煤炭股同樣表現出色,其中兗礦能源周漲10%,中煤能源周漲9.6%。

今年以來,能源市場出現了幾大標誌性事件:石油企業沙特阿美取代蘋果,成為全球市值最大公司;巴菲特連續多日建倉買入西方石油公司。連作為石油儲備國的美國,竟罕見地釋放柴油庫存以應對能源危機......石油供需缺口引發的資本風向變動可見一斑。

石油天然氣方面,國內政策多次強調「能源安全」,包括加大國內油氣勘探開發、力爭2022年原油年產量回升並穩定在2億噸水平,以及天然氣年產量達到2,300 億立方米以上。

受益於國家能源政策、高油價、油服行業高景氣度及母公司資本開支增加等因素,國內石油公司一季度業績大增。2022年Q1中石油/中石化/中海油分別實現歸母淨利潤391/226/343億元,分別同比增長41%/24%/132%。

煤炭方面,由於我國去年開始禁止進口澳洲煤炭,焦煤進口開始向蒙煤傾斜,而蒙古疫情反覆,其自身煤炭生產、運輸及出口都受到不同程度的影響,導致蒙 煤進口同樣受限。因此 2021 年我國焦煤進口總量僅 5470 萬噸,同比下降 24.68%

年初,國家發改委發佈明確了秦港5500大卡動力煤年度長協煤價(含税)合理區間為570-770元/噸,年度長協基準價提升爲675元/噸,相比於之前的535元/噸有大幅提升,高比例長協煤企的業績確定性增強。

一季報顯示,大部分煤企超預期,年化估值在4-5倍,相較於以往煤炭股5-10倍的合理區間,現已大幅折價,因此,本周煤炭股迎來了新一輪上漲行情。

那麼步入下半年,能源板塊是否有進一步上攻空間?

石油:需求仍在增長,當前處於歷史性配置機遇

有機構表示,無論是傳統油氣資源還是美國頁岩油,資本開支是限制原油生產的主要原因。產能周期引發能源大通脹,繼續看好原油等能源資源的歷史性配置機會。

信達證券認為,考慮全球原油長期資本開支不足,全球原油供給彈性將下降,而在新舊能源轉型中,原油需求仍在增長,全球將持續多年面臨原油緊缺問題,2022 年國際油價迎來上行拐點,中長期來看油價將長期維持高位,未來3-5 年能源資源有望處在景氣向上的周期,繼續堅定看好本輪能源大通脹,繼續堅定看好原油等能源資源在產能周期下的歷史性配置機會。

與此同時,美國即將面對的惡劣天氣也可能會進一步催化油氣價格上漲。有氣象部門預計,在今年6月至11月間,大西洋可能會形成6-10個颶風,其中有3-6個颶風將演變為大型颶風。屆時,墨西哥灣的海上產油平臺可能會受到影響,有觀點認為,能源市場可能將面臨長達數月的艱難時刻:海上供應可能隨時中斷,煉油廠作業也面臨中斷的風險。

配置思路:

光大證券預計油價將維持高位,繼續堅定看好石化板塊景氣度,建議關注如下標的:

- 上游板塊:中石油、中海油、中石化

- 油服板塊:中石化油服

申港證券看好油氣價格維持高位推動上游勘探、開採板塊業績持續向好,建議關注:中國石油、中國海油、以及相關油服標的

煤炭:經濟復甦恰臨旺季,煤炭緊平衡易漲難跌

煤炭板塊走出新一輪上漲行情后,接下來將受到哪些因素影響?

機構紛紛指出,夏天是用煤旺季,疊加復工復產,動煤企業二季度盈利繼續高增概率較大。

興業證券表示,五一產地限價執行至今,限價因素已充分消化,煤價運行趨穩。經濟復甦在即,疊加迎峰度夏的用煤旺季,預計能源供需將出現季節性錯配,煤價將維持高位震盪。

中金公司指出,夏季用煤高峰期來臨,需求或將走強;疫情逐步解封和穩增長逐漸發力,需求有望復甦;上游原料出口有望提振,對需求形成支撐。中長期來看,地緣衝突事件引發的全球能源供需格局重構,不僅導致短期內煤價高位運行,還可能抬升全球中長期煤炭使用成本,造成中長期煤價中樞上移。

開源證券認為煤炭需求或於2030年前達峰,在傳統業務沒有增量,煤企盈利豐厚及現金充沛情況下,更多煤企有望開啟能源轉型,佈局第二增長曲線。

配置思路:

中信證券認為,情緒和預期有所回暖,逢低增配低估值個股。前期市場擔心行業需求走弱及電煤價格調控政策等負面預期,板塊波動也較大,短期看這些負面預期已陸續消化,市場情緒和預期正在回暖。中期穩增長、地產政策逐漸放松等政策預期也會支撐行業需求預期。建議逢低增配一季報披露后最新業績預期對應的低估值公司:兗礦能源。

民生證券表示,近期需求淡季疊加疫情影響導致以及限價政策對煤炭價格預期產生一定影響,板塊出現一定回調,但我們認為隨着疫情得到緩解,后期需求提升空間較大,當前或處於配置窗口期。推薦以下投資主線:

盈利穩定高現金流的公司有望迎來價值重估,建議關注:中煤能源、中國神華,傳統能源企業向新能源轉型拉開序幕,推薦兗礦能源。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

華盛早報 | TACO再現!特朗普取消對伊打擊,納指反彈2.5%;市場押注黃金未來兩年再跌4成;泡泡瑪特LABUBU將亮相世界盃

美股前瞻 | 特朗普突發:今晚將對伊朗採取強硬措施!存儲遠未見頂?英偉達Rubin放量或加劇供應緊缺

黃仁勛一句話炸出600億美元,喊話「折扣價進場」最佳時機!這份英偉達「點石成金」寶藏圖請收好

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?