原創精選> 正文

阿里績后急漲12%!獲螞蟻集團派息近40億,機構最新解讀一覽

2022-05-27 12:27

編輯:Chambers

華盛資訊5月27日消息,阿里今日績后一度飆漲12%,公告獲螞蟻集團派息,錄股息收入39.45億人幣。昨日公佈的2022財年第四季度及2022財年全年業績顯示,公司2022年第四財季營收2,040.5億元,同比增長9%;調整后淨利潤198.0億元,同比下降24%。2022財年總營收8530.62億元,同比增長19%,全年歸母淨利619.59億元 ,同比下降22%。

全年GMV8.32萬億增長放緩,阿里雲首次盈利,本地生活增速最快

其他財報數據顯示,公司實現全年全球商品交易額達人民幣8.32萬億元,同比增長增19%,增速放緩;全球年度活躍消費者約13.1億,年度淨增1.77億,且跨年活躍率超過98%。阿里雲13年來首次全年盈利,財年營收達到1001.8億元。Q4來自本地消費者服務的營收為104.45億元,同比增長29%。

相關閲讀:一圖看懂 | 阿里2022財年Q4營收2040.5億元,同比增長9%

在隨后的業績會上,阿里巴巴CEO張勇、CFO徐宏表示,疫情重燃國內業務受到重大影響,但目前總體情況是逐步恢復當中,而且商家也已經開始618大促的準備。未來一個財年阿里將聚焦提升效率、降低成本、保證現金流等方面,以尋找更多的「確定性」,應對不斷變化的經濟和競爭環境而調整運營。點擊【觀看】阿里巴巴業績電話會>>

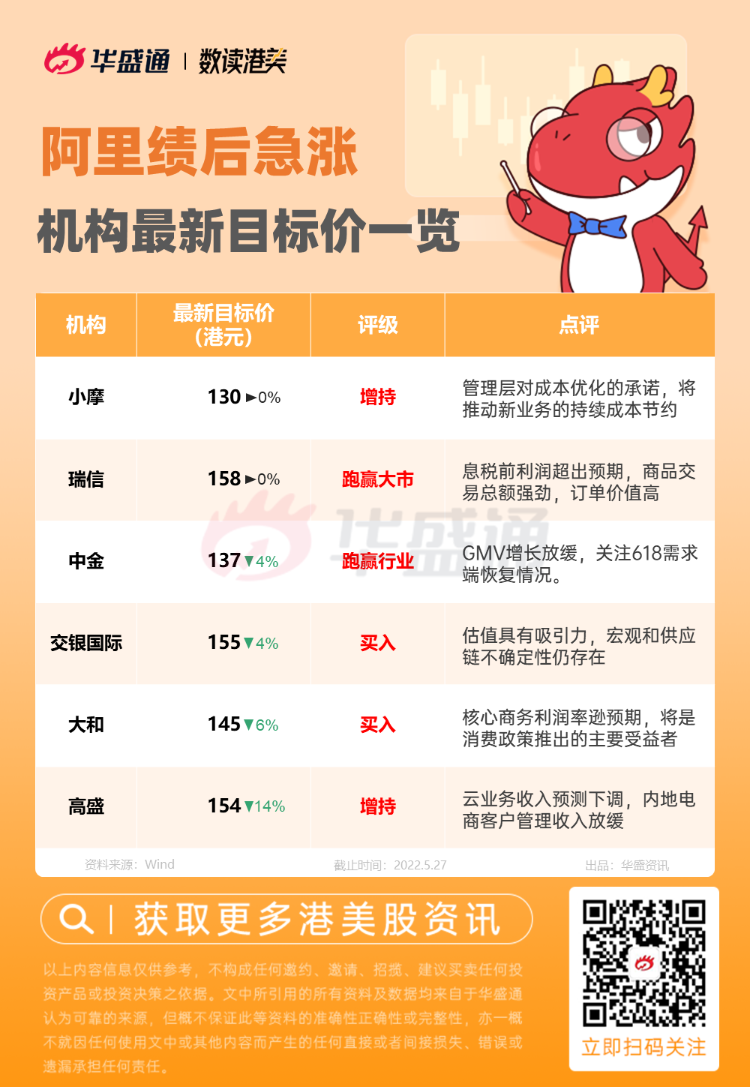

整體業績好於市場預期,投行給出最新目標價解讀

整體而言,阿里GMV增速疲軟,當前宏觀和供應鏈不確定性仍存在,投行多數輕微下調最新目標價,重點關注6.18需求端的回覆表現。但整體收入、利潤等方面的表現還是好於市場預期,同時本季度國內電商年活買家環比有提升,加上阿里雲的盈利表現,對於本季度業務市場反映較好,公司股價今日一度大漲超13%。

小摩:未來利潤率改善將成為股價的關鍵驅動因素

摩根大通研報認為認為,2022年第二季度的疫情對阿里巴巴股價造成影響。隨着市場對近期核心業務預期的下行風險減弱,該行認為未來幾季的利潤率改善將成為股價的關鍵驅動因素。該行預計,管理層對成本優化的承諾,將推動其新業務的持續成本節約,並在未來幾季度穩步改善。預計集團的調整后每股收益將在2023年3月季度恢復正增長(同比增長27%),在2024財年同比增長29%。該行認為其10倍2024財年的市盈率並未反映盈利增長的復甦,股價仍有上行空間。該行重申「增持」評級。

瑞信:息税前利潤超出預期,商品交易總額強勁

瑞信認為,阿里巴巴當季收入同比增長9%至2040億元,高於預期3%。非美國通用會計準則EBITA為158億元,較該行預期高3%,主要由於成本優化。按細分市場劃分,(1) 客户管理收入(CMR)超預期,同比持平,而商品交易總額(GMV)為負增長,因為商家在需求疲軟的情況下增加了廣告支出;(2)本地生活服務小幅超預期,商品交易總額強勁,訂單價值高; (3) 雲業務遜預期,增長放緩至+12%,EBITA利潤率為1.5%。

該行指出,在疫情轉好可見度較低情況下,公司沒有未23財年的收入指導。管理層強調轉向質量增長、成本優化和保持強勁資產負債表的重要性。該行維持158港元目標價與「跑贏大市」評級。

中金:GMV增長放緩,關注618需求端恢復情況

中金研究認為,集團3月起供應鏈及物流中斷,對需求端造成了較大干擾,考慮到上海、北京等地區佔公司交易額比例較高。預計4月份GMV有低雙位數下降,受到去年高基數影響,預計線上平臺1QFY2023收入和利潤仍將承壓。

改行認為目前公司降本增效依然是主旋律,要聚焦高質量增長。預計FY2023公司將持續優化新業務投放,淘特、淘菜菜、餓了麼等業務的虧損有望逐步收窄,關注618需求端恢復情況。

交銀國際:估值具有吸引力,宏觀和供應鏈不確定性仍存在

交銀國際指出。集團期內收入超市場預期1.7%,每股淨利潤超市場預期15%。調整后息税攤銷前利潤率為8%,同比/環比下降,主要因對淘菜菜和淘特的投資,以及直營收入佔比提升,而云業務利潤率改善,本地生活服務和數娛虧損收窄。

踏入2023財年,由於宏觀疲軟和供應鏈受阻,不確定性仍存;預計6月結季度中國市場GMV下降10%,CMR降幅相若,同比降11%。同時,公司的成本控制將主要集中在收入結構調整、提高直銷的毛利率以及收窄淘特和淘菜菜業務的虧損。該行將目標價從168美元/161港元下調至161美元/155港元,對應22倍2022日曆年的市盈率。由於估值具有吸引力(現價對應13倍2022日曆年市盈率),以及其多元化消費服務的地位,該行重申「買入」評級。

大和:核心商務利潤率遜預期,關注消費刺激復甦政策

大和發研報指,阿里巴巴2022財年第四季度業績喜憂參半,客户管理收入(CMR)收入和成本優化好於預期,但核心商務利潤率遜預期。該行認為,阿里巴巴龐大的企業規模反映了整體宏觀經濟,因此集團在封控措施和消費刺激方面,將是利好政策推出的主要受益者。這意味着當市場反彈時,其股價將跑贏同業,因為它被投資者持股不足。

考慮到其商業業務的經營去槓桿導致核心商業EBITA利潤率低於預期,該行將2023-24財年每股收益下調5-9%,目標價從155港元下調6%至145港元,維持「買入」評級。

高盛:業績表現仍好於預期,市場份額損失將逐漸穩定

高盛表示,儘管宏觀逆風且競爭激烈,阿里巴巴2022財年第4季度業績表現仍好於預期。總收入為2041億元,同比增長9%,較該行/市場預期高4%/2%。非美國通用會計準則EBITA為158億元,略低於該行預期,但高於市場預期9%。在內地業務方面,客户管理收入(CMR)錄得持平的同比增長(高於該行預期的下滑6%),得益於廣告收入同比增長,但由於自3月以來天貓/淘寶商品交易總額(GMV)錄得低個位數下降,佣金收入下降(1月至2月持平)。

該行預計集團的市場份額損失將逐漸穩定,仍看好集團基於其三大戰略支柱,擴大其潛在市場和推動商家/消費者持續增值的長期能力。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?