熱門資訊> 正文

天風證券:阿里Q4財報點評與業績會紀要

2022-05-27 09:45

業績快評

1. 財務數據分析

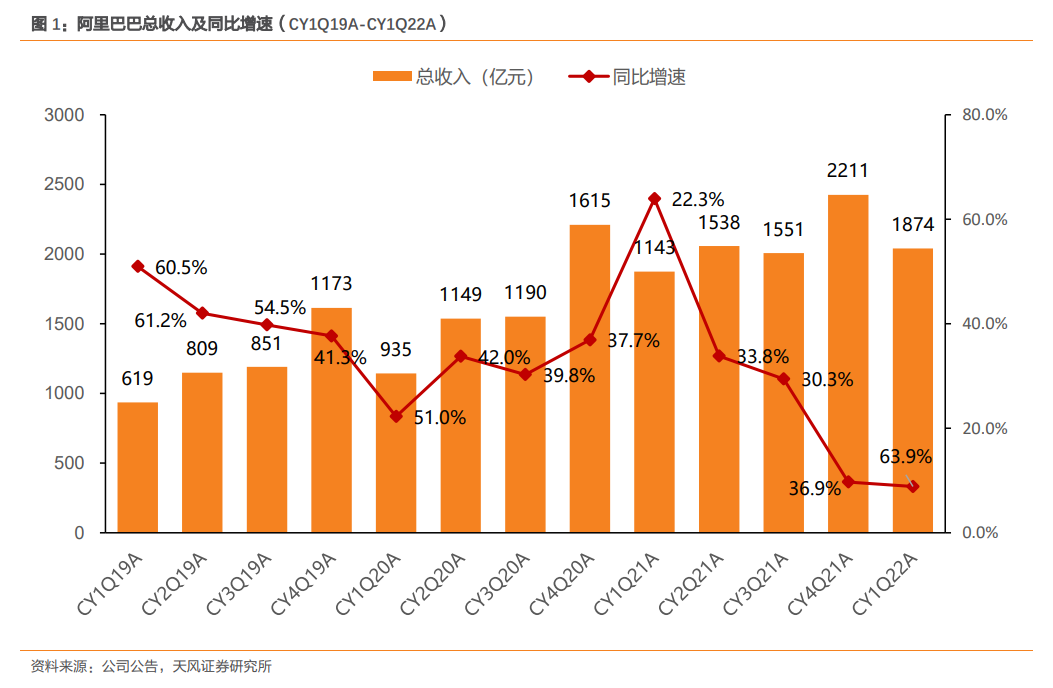

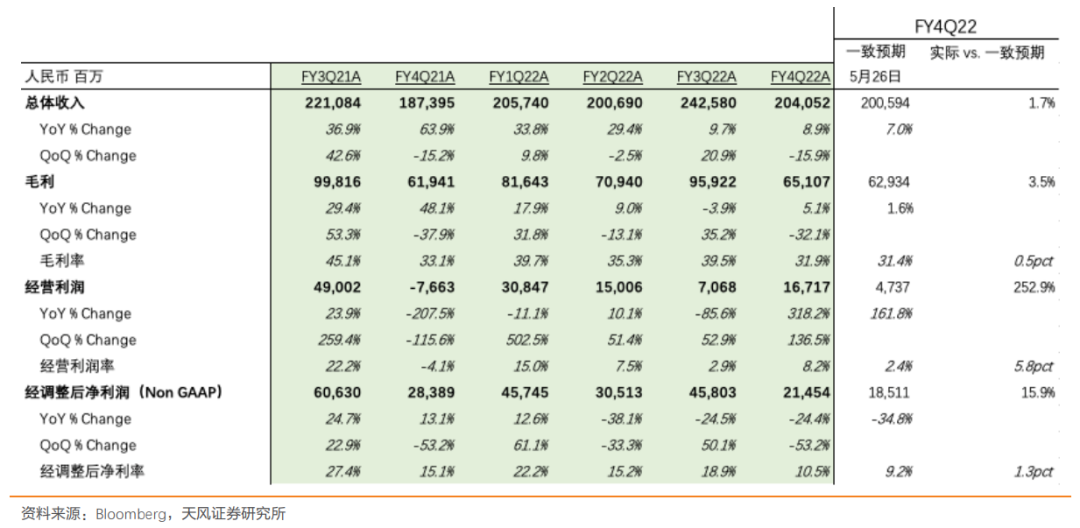

總收入:FY22Q4(對應CY22Q1)總收入是RMB2,040.5億元,同比增長8.9%,高於彭博一致預期1.7%;增長主要來自國內商業業務、雲業務服務和本地生活服務及國際商業業務。

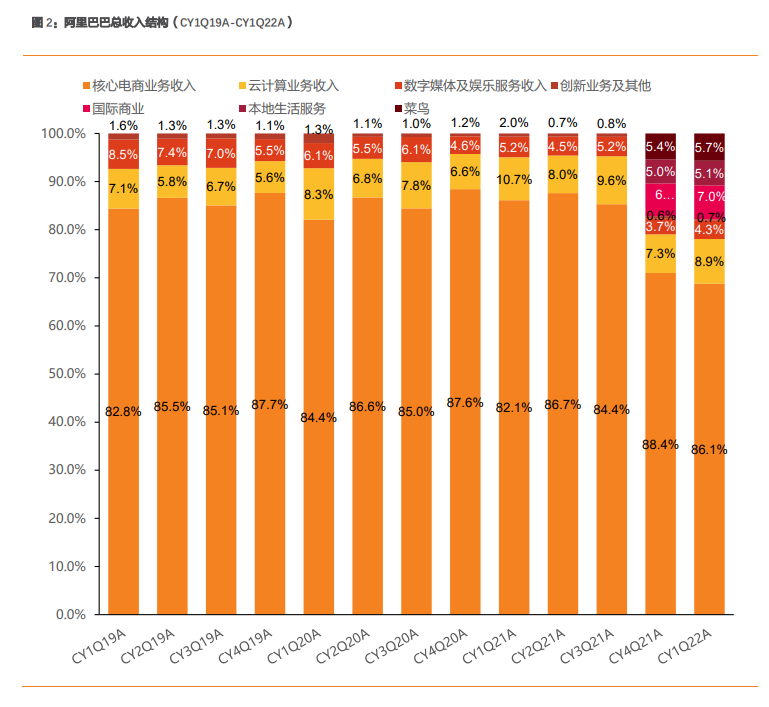

收入結構方面,阿里收入主要來源於國內商業業務收入、國際商業、本地生活服務、菜鳥業務、雲計算業務收入、以及數字媒體及娛樂服務這六方面業務。國內商業業務為整體收入的主要來源。FY22Q4(對應CY22Q1)的國內商業收入佔總收入68.8%,國際商業業務佔比7%。雲計算業務、數字媒體及娛樂服務、本地生活服務和菜鳥的收入佔比有小幅度上升,分別從上一季度8.1%/3.3%/5.0%/5.4%上升到本季度9.3%/3.9%/5.1%/5.7%。創新業務及其他收入佔比有小幅下降,從上季度的0.4%下降至本季度的0.2%。

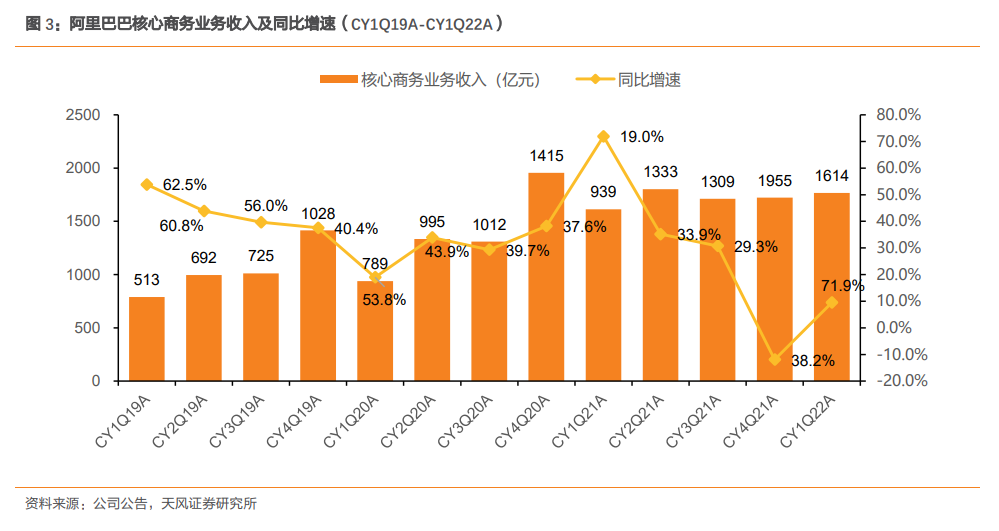

【1.核心商務業務】FY22Q3收入為RMB1766.92億元,同比增長9.5%,佔總收入的68.8%;國內商業服務收入主要來自於國內零售商業與國內批發商業兩部分。

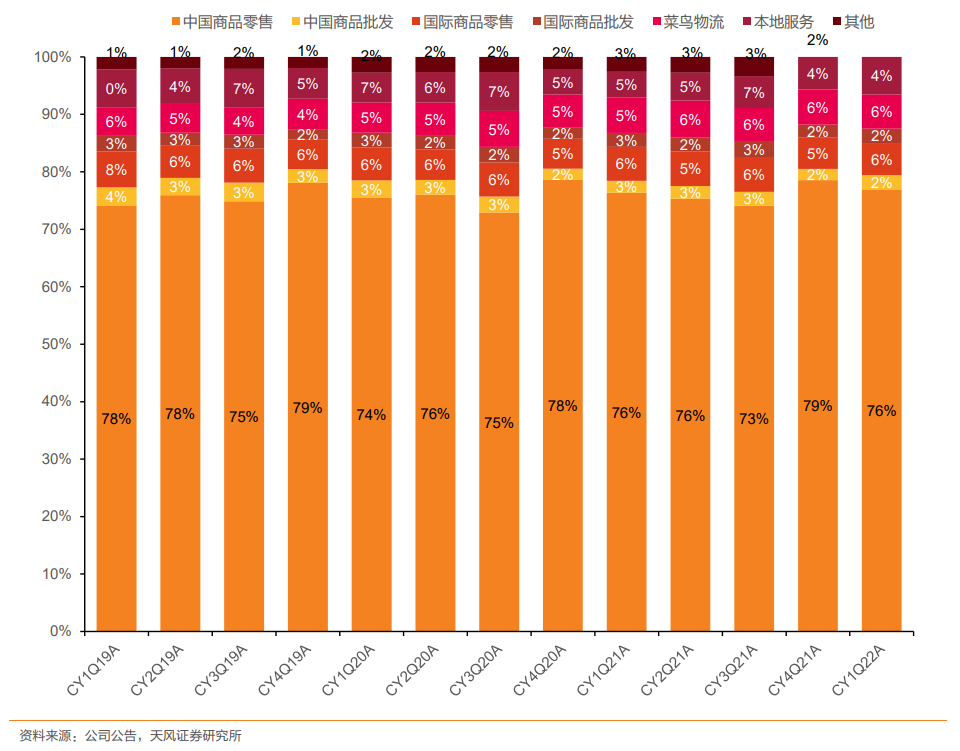

收入結構方面,依然保持以中國商品零售商業為主的業務收入結構。

中國-零售:本季度收入為RMB1359.47億元,同比增長7%,佔總收入的67%;客户管理收入同比維持穩定,主要由於淘寶和天貓的線上實物商品GMV(剔除還沒有支付訂單)同比錄得單位數的下降。3月份季度期內,1月和2月的GMV合計增長持平,但受到新冠肺炎疫情的影響而導致3月的GMV有所回落。中國零售商業服務板塊下直營及其他收入為725.26億元,較去年同期增長14%,增長主要來自盒馬以及天貓超市直營業務。

中國-批發(1688.com):本季度收入為RMB43.83億元,同比增長30%,佔總收入的2%;主要由於提供予批發買家和付費會員的增值服務收入的上升。

國際-零售:本季度收入為RMB98.87億元,同比增長4%,佔總收入的5%;主要由於Lazada的收入增長,增速放緩主要由於Trendyol收入受土耳其里拉對人民幣匯率貶值帶來的負面影響,速賣通的訂單量受歐盟增值税税規修改及俄羅斯和烏克蘭衝突導致供應鏈和物流中斷的影響。

國際-批發:本季度收入為RMB44.48億元,同比增長13%,佔總收入的2%;主要由於Alibaba.com付費會員數量的增加,以及與跨境業務相關的增值服務收入的增長。增速放緩主要由於中國出口增長放緩,以及受新冠肺炎疫情影響而導致供應鏈中斷。

菜鳥(17年10月中旬起並表):本季度收入為RMB115.82億元,同比增長16%,佔總收入的6%;主要原因是為提升消費者體驗升級的消費者物流服務的收入增加。部分收入被國際訂單量受俄羅斯和烏克蘭衝突導致供應鏈和物流中斷的影響而減少所划算消,划算銷跨分部影響前本季度收入為RMB164.51億元,同比增長19%,主要來自外部收入增長以及向中國零售商業業務(如天貓,淘寶和淘特)提供的物流履約解決方案和增值服務的增長。

本地生活服務(餓了麼18年5月起並表,口碑18年12月起並表):本季度收入為RMB104.45億元,同比增長29%,佔總收入的5%;主要由於GMV的穩健增長以及被視作收入衝減項的補貼效率提升。穩健的GMV增長主要由於單均價值上升,但部分被3月新冠肺炎疫情的影響而導致訂單減少所划算銷。

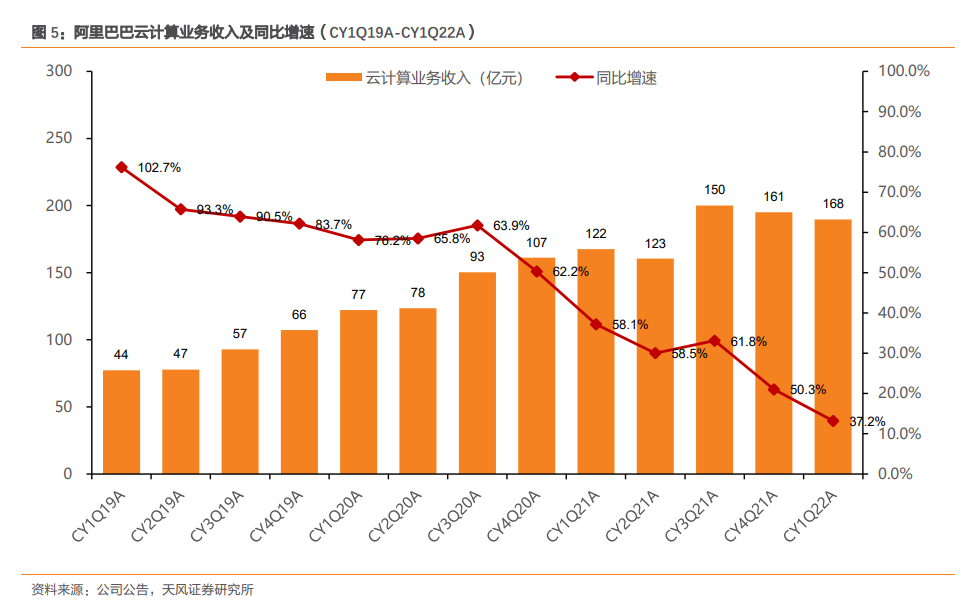

【2.雲計算業務】本季度收入為RMB189.71億元,同比增12%,佔總收入的9%;雲業務的主要增長來源於電訊、金融服務及零售行業的強勁需求,但互動娛樂及教育互聯網行業等波動影響導致部分增長受到沖銷。不考慮一位頭部客户停用海外雲服務的影響,同比增長15%,增速放緩主要由於經濟活動放緩,中國互聯網行業客户需求疲軟,以及受新冠肺炎疫情的影響而延迟完成的混合雲項目。

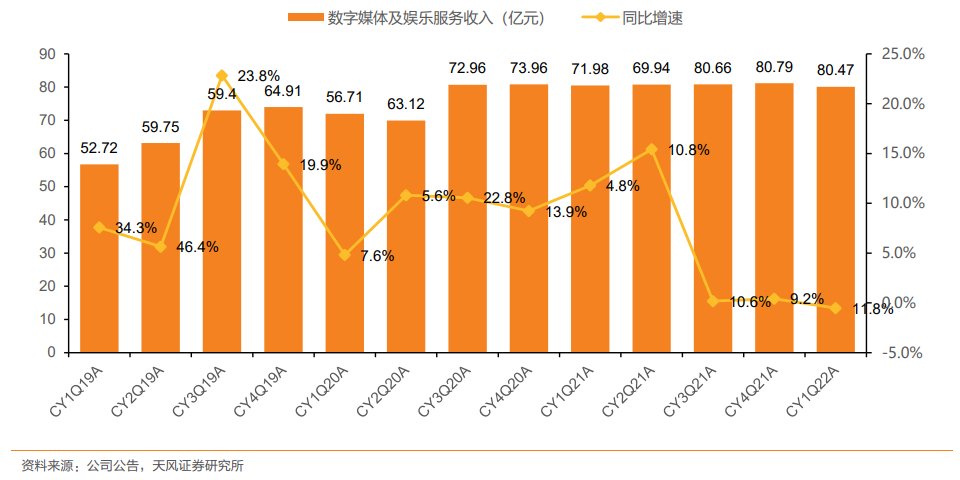

【3.數字媒體及娛樂】本季度收入為RMB80.05億元,同比下降1%,佔總收入的4%。

【4.創新項目】本季度收入為RMB3.84億元,同比下降35%,佔總收入的0%;FY2022全年收入為RMB28.41億元,同比增長23%,佔總體收入的1%。

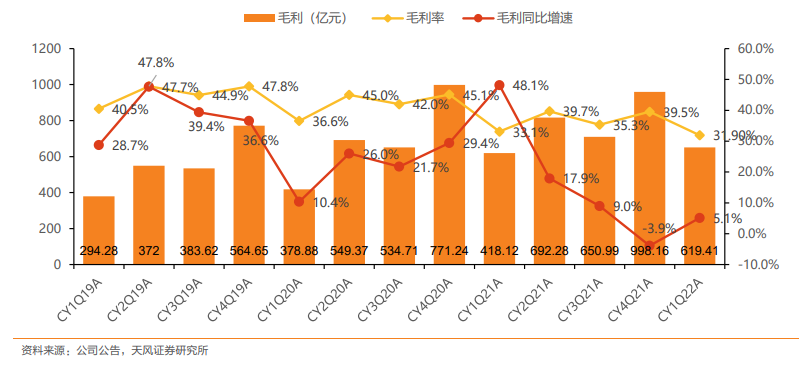

毛利率:本季度為31.9%,比去年同期下降1.2個百分點;FY2022毛利同比增長至RMB3136.12億元,全年毛利率為36.8%,較去年同期下降4.5個百分點。

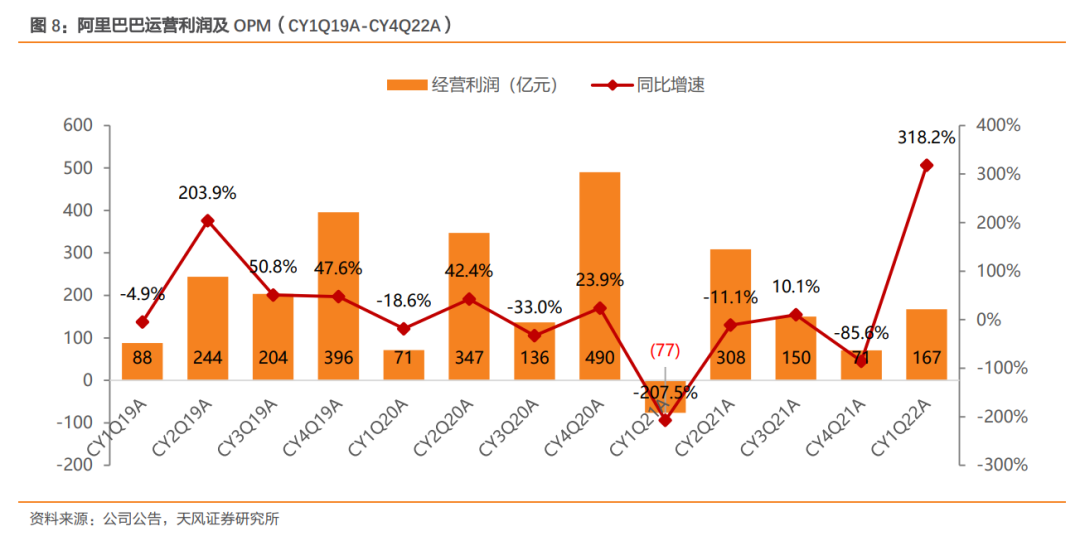

運營利潤:本季度運營利潤為RMB167.17億元,同比增長318.2%,運營利潤率8.2%,較去年同期增長2.6個百分點。主要由於淘菜菜和淘特的投入增加,新冠肺炎疫情的持續影響,以及來自高鑫零售的資產減值損失和特別集體準備。FY2022全年運營利潤為RMB696.38億元,同比下降22%,運營利潤率8.2%,較去年同期下降4.3個百分點。

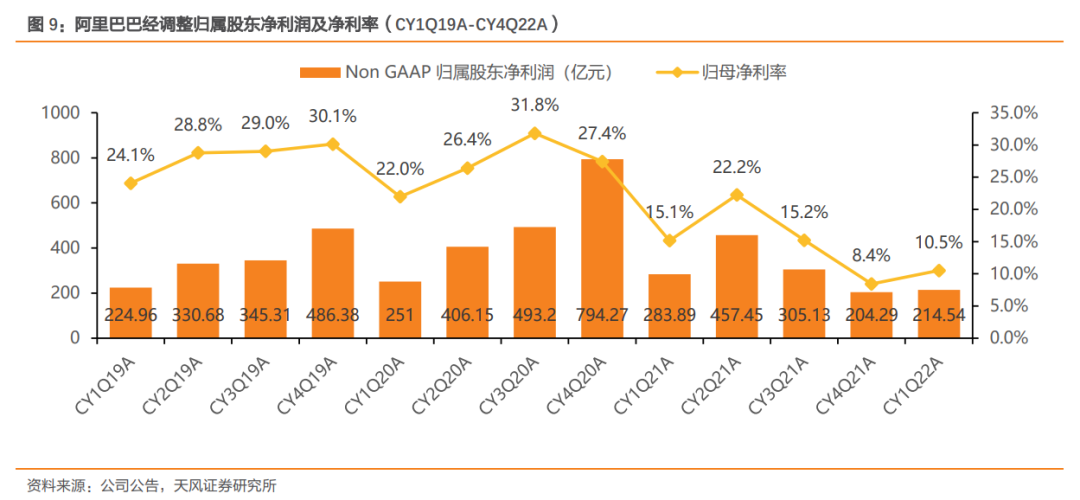

經調整歸屬股東淨利潤(Non-GAAP):本季度經調整歸屬股東淨利潤為RMB214.54億元,同比下降24.4%,環比下降53.2%,高於彭博一致預期15.9%;經調整歸屬股東淨利率為10.5%,比去年同期下滑4.6個百分點,比上一季度下滑8.4個百分點;FY2022全年Non-GAAP歸屬股東淨利潤達1435.15億元,同比下降19.8%,淨利率16%,較去年下降8.9個百分點。

現金、現金等價物及短期投資余額:截至22年3月31日為RMB4464.12億元,環比減少6.71%;主要由於股份回購的現金支出人民幣612.25億元及投資和收購活動的現金支出人民幣528.48億元及償還無擔保優先票據15億美元,部分被經營活動產生的自由現金流人民幣988.74億元所抵銷。

股票回購:截止2022年3月31日,公司以約20億美元回購約17.8百萬股美國存托股(約142.8百萬股普通股)。截止2022年3月31日,公司已發行和流通的普通股約為214億(約27億股美國存托股)。

2. 運營數據分析

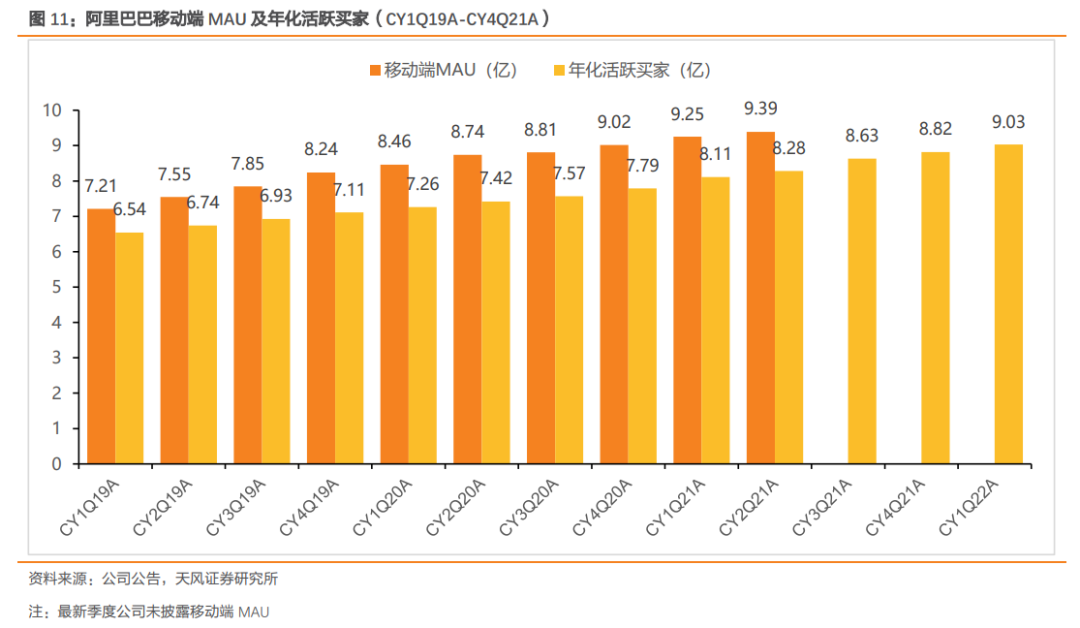

活躍買家數:中國零售市場年度活躍消費者達9.03億,同比增加8900萬,環比增加2100萬。

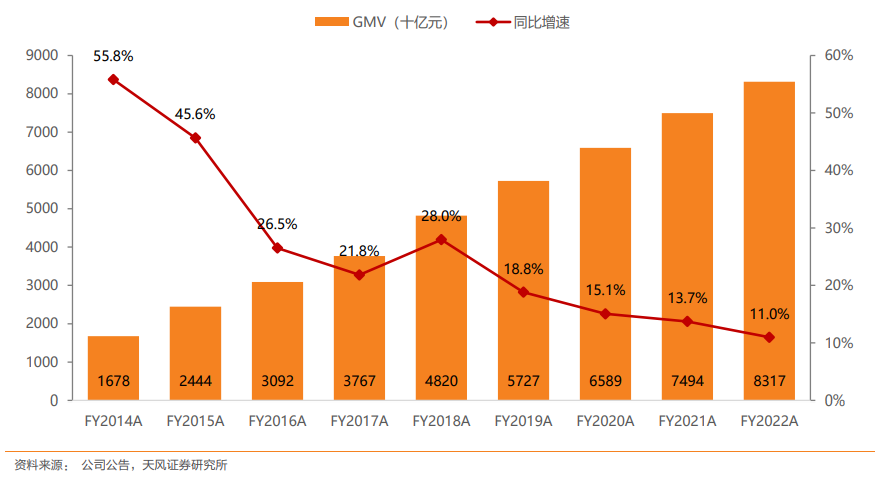

GMV:FY2022全年GMV為RMB8.317萬億元,同比增長10.98%。

業績會紀要【發言環節】

一、業務情況:

阿里在財政年度消費者業務領域實現了國內AAC超過10個億的既定目標,年度淨增AAC1.13億,全球消費者達13.1億,年度淨增1.77億,全球範圍內的消費總規模達到了8.3萬億人民幣,其中中國市場貢獻的GMV近8萬億元,海外市場GMV達3,410億元。阿里的雲計算業務繼續在中國市場保持領先地位,並首次實現了全年盈利。

疫情衝擊下,我們看到國內社會消費品零售總額在3月和4月連續出現同比負增長,網上零售也在4月份出現有史以來第一次的負增長。阿里4月份當月整體收入出現低個位數的負增長,在中國零售市場,淘系實物成交在4月份同比降幅略高於10%。4月消費者所在地有疫情的城市GMV成交佔比超過淘系大盤的一半。尤其是上海、深圳以及周邊城市,他們同時也是重要的商家聚集地,因疫情而引起的供應鏈和物流的中斷造成了廣泛性的影響。

在疫情中,我們看到消費者的訪問和活躍度仍然穩定,但是消費意願在不同品類出現顯著變化。其中時尚服飾、消費電子等需求有所下降,食品快消在我們生活基礎必需品的消費意願顯著上升,囤貨傾向明顯,健康、健身、服飾、户外等新興品類快速增長。到目前為止,我們看到社會物流體系相比於4月已經有很大程度的恢復。我們認為在疫情下,商業能夠持續穩定的經營是所有商家共同的核心關切。如果能夠在不確定的疫情態勢下,確定性地保障供應鏈和物流的穩定和暢通,商業纔可能穩定經營,消費情緒和意願才能更好的恢復。

在海外我們也面臨了高度不確定的宏觀環境帶來的挑戰。

幾個海外業務中,Lazada受到東南亞市場疫情緩和后線下消費放開的影響,本季度的訂單增長率放緩至32%,其中馬來西亞、越南和泰國的增速高於大盤。

在土耳其Trendyol本季度訂單年同比增長48%,繼續保持市場領先地位。

AliExpress本季度的訂單年同比出現了下降,主要受歐盟的VAT政策變化,海外疫情后供應鏈和本地消費逐步恢復,以及地域衝突對國際航運的影響。

儘管有地緣政治等不確定性影響,我們仍將繼續在消費領域努力開拓海外市場,基於跨境和本地電商模式相結合,並以全球物流網絡、海外數字商業基礎設施的建設為先導。

多年以來,阿里巴巴從三個方面堅持高質量增長,首先是服務好高質量的消費者羣體,其次是持續建設高質量的數字商業基礎設施,第三是通過高質量的科技創新開發雲計算的廣闊潛力。

首先是服務好高質量的消費者羣體,淘寶和天貓服務了中國最大規模和最高質量的消費羣體。在中國10億aac中有1.24億消費者的年度ARPU值超過人民幣1萬元,這些消費者的跨年活躍率高達98%。面向未來,利用好跨業務多場景的消費矩陣,基於每個消費業務的清晰價值定位,根據消費能力和消費心理的變化,服務好分層的消費者需求,特別服務好我們的核心消費者羣體,是我們繼續努力的方向,也是我們應對激烈競爭的核心。它包括在消費行為發生前更好的建立消費心智,激發消費興趣,增加商品等對相關內容的瀏覽深度和時長,從而影響消費決策。在消費行為發生后,更好的提升履約和售后。我相信這是在競爭高度激烈的環境當中贏得消費者心智和錢包份額的制勝的策略。

其次,持續建設高質量的數字商業基礎設施。經過多年建設,阿里已經形成了遠中近場結合的多樣的數字商業基礎設施,通過數字化的用户觸達方式、商品和服務供給的有效組織,與從城市到社區的履約服務能力深入結合,為滿足消費者多樣化的消費需求和服務體驗提供了多種可能性,也成為滿足疫情下消費者生活所需的重要途徑。特別在原有平臺模式基礎上,我們過去幾年努力建設以供應鏈和履約能力為核心,以線上線下一體化銷售為模式的進場零售體系。通過三四月份的數據可以看到,因為疫情地區消費者迫切的囤貨需求,進場零售業務的客單價大幅上漲。因此儘管在銷量上受到履約能力受限的影響,幾個業務的銷售額年同比都獲得快速增長。

以上海為例,餓了麼的餐飲外賣儘管因疫情受到顯著影響,但非餐飲的品類得到快速發展。特別如超市商品、藥品等品類的造價需求極其旺盛,年同比增長超100%。隨着餓了麼經營質量的提升、單位物流成本降低,UE也在顯著改善。本季度UE已接近於盈虧平衡。

疫情下,多年積累的數字商業基礎設施,正發揮着重要作用。如盒馬、淘鮮達、天貓超市、餓了麼等多個業務,都成為每個社區疫情城市的民生保供的重要力量。我們希望積極發揮數字商業和技術相結合的力量,將發揮業務能力和履行社會責任融為一體,為保障民生措施和抗疫,樹立奮力盡一份心。舉例來説,大潤發、盒馬等業務從各地調動數千名配送員及倉庫工人支援上海,為封控下的上海市民提供食物及其他必需品。餓了麼4月在上海配送市民急需藥品超250萬單;針對特殊脆弱羣體,在上海開通應急特需專線服務,截至4月30日已響應近7萬個信息服務需求。菜鳥建立起一套應急物流體系,包括備災管理、緊急運輸、中轉調撥,以應對突發情況。高德地圖發佈核酸地圖,截至5月中旬已覆蓋全國350多個城市,用户可以通過高德地圖方便查詢到附近核酸檢測採樣點的分佈及開放時間。淘寶、天貓向上海商家和其他所有參加618的商家提供一系列精準紓困措施,幫助他們緩解現金流壓力,降低經營成本,並儘量加快復工復產。

第三方面,通過高質量的科技創新,開發雲計算的廣闊潛力。阿里雲的優勢,在於擁有世界級的試驗技術及產品,不僅支持了阿里集團高度複雜的多種業務場景,也服務了全球各類垂直行業領域的客户。過去一個財年,阿里雲的GAAP收入達到746億人民幣,同比增速為23%,不考慮合併抵消阿里云爲阿里集團其他業務提供的服務,全年的阿里雲收入已超過1,000億人民幣,繼續保持在國內市場份額的領先地位,並且首次實現年度盈利。本季度阿里雲的收入同比增長為12%,收入增長的降低來自雲企業經濟活動放緩、項目交付延期、互聯網行業客户增速減慢及某頭部客户逐步停止在海外使用阿里雲公有云服務等多重因素的影響。但是我們認為這些影響是短暫的。儘管國內互聯網行業因流量和用户時長見頂,造成行業性的雲服務增速下降等,其他各個產業的數字化進程是高度確定纔剛剛開始的。雲計算大數據服務是每個企業每個行業完成數字化轉型都需要的需求服務。根據產業預測,到2025年中國雲計算市場將達到1萬億人民幣,面向未來,阿里雲將繼續不斷提升核心技術和產品的能力,致力於保持在這一潛力巨大的市場中的領先地位。

阿里多年來積累的高質量經營的成果,不僅包括前面提到的高質量的客户,高質量的數字商業基礎設施,高質量的科技創新,還包括阿里的多引擎發展戰略,良好的財務狀況,盈利能力和管線的現金流,這些將為我們應對宏觀的不確定性提供重要保證,更重要的是成為我們面向未來健康持續發展的信心來源。

二、財務業績

截至2022年3月31日季度,集團總收入為2,040億元人民幣,同比增長9%,主要驅動因素是中國商業收入同比增長8%,至1,400億元人民幣;本地生活服務收入增長29%,至100億元人民幣;主營業務收入增長12%,至190億元人民幣。

本季度,經營利潤167億元人民幣,而2021年同一季度為經營虧損77億元人民幣,同比變化244億元人民幣的主要原因是2021年3月份季度被徵收的180億元人民幣的反壟斷罰款以及2022年3月份季度股權激勵費用發生的130億元人民幣的市值計價調整。不考慮上述影響,經營利潤下降70億元人民幣,主要是由於經調整EBITA的變動。

本季度,經調整EBITA同比下降68億元人民幣,至158億元人民幣,同比下降的主要原因是中國商業部分經調整EBITA下降74億元人民幣,主要是由於集團對淘菜菜和淘特的投資,疫情的影響,以及高鑫零售產生的虧損。但是值得注意的是,淘特和淘菜菜的季度匯總虧損環比實現下降。

重要的是在2022年3月份季度,我們在全公司提高經營效率、控制成本方面取得了進展。得益於此,本地生活服務的虧損同比收窄12億元人民幣,數字媒體及娛樂的虧損同比收窄7.32億元人民幣,雲業務的盈利增長6.18億元人民幣。截至2022年3月31日季度,不包括股權激勵費用,營業成本佔總收入的百分比上升至68%,主要的原因是盒馬和天貓超市等直營業務的比例上升,導致庫存成本佔總收入的百分比上升。不包括股權激勵費用,截至2022年3月31日季度,產品開發費用佔總收入的百分比略微上升至6%,這反映出集團在人才方面的持續投資,以推動技術和產品創新。3月份季度銷售和市場費用就包含股權激勵費用佔比為13%與去年同期相比保持穩定。不包括股權激勵費用和反壟斷罰款的影響,本季度的一般及行政費用佔比基本保持穩定。

本季度歸屬普通股股東的非公認會計准則淨利潤為215億元人民幣,下降69億元人民幣,主要是經調整EBITA下降所導致歸屬普通股股東的公認會計准則淨虧損為162億元人民幣。公認會計准則淨虧損和非公認會計准則淨利潤之間的差異,主要是由於我們所投資的上市公司市場價格下降。

截至2022年3月31日,集團繼續保持強勁的淨現金水平,為3,430億元人民幣,摺合540億美元。強勁的淨現金水平的支撐基礎是健康的現金生成能力。在2022財年經營活動產生的淨現金流和自由現金流,分別為1,428億元人民幣和989億元人民幣,兩者之間的差額主要是420億元人民幣的運營資本支出,反映出我們在雲業務和物流配送基礎設施方面的投資。2022年3月份季度的自由現金流為流出150億元人民幣,主要是由於支付了182億元人民幣反壟斷罰款中的最后一期款項91億元人民幣以及盈利減少。

值得指出的是鑑於我們強勁的資產負債表和自由現金流生成能力,我們繼續通過股份回購,增加股東回報。在2022財年我們按照股份回購計劃,以約96億美元回購了約6,000萬股美國存托股。3月22日,經公司董事會授權,股份回購計劃從150億美元增加至250億美元。自4月1日至5月25日,我們又回購了34億美元的美國存托股。截至5月25日,集團的股份回購計劃仍有120億美元的未使用金額。

在為大家介紹各經營分部業績之前,我想要先説明一下2021年12月份季度財務業績中的一項指標。12月份季度歸屬於普通股股東的淨利潤被低報了73億元人民幣,原因是在於一筆商譽減值費用,本應部分歸屬於非控股權益,但是被全額計入到歸屬於普通股股東的淨利潤,這不會影響我們的非公認會計准則指標,也不會影響12月份季度的總收入、經營利潤或淨利潤總額。該項費用的歸屬已加以糾正,並恰當反應在2022財年的全年合併財務信息中,該項歸屬對於2022年3月份季度的合併財務信息並不產生影響。

下面為各經營分部的業績情況。

中國商業分部在3月份季度的收入為1,400億元人民幣,同比增長18%。

客户管理收入同比保持穩定,為630億元人民幣。雖然淘寶和天貓線上實物商品交易額(不包括未支付訂單的交易額),出現了低個位數的下降。3月份季度中1月和2月GMV的匯總期間均增長與去年同期持平,3月份GMV受疫情影響而下降則抵消。

如果進一步將客户管理收入增長分解為廣告和佣金收入。本季度廣告總收入實現了正增長,佣金收入出現了高個位數的下降,主要是由於GMV下滑,以及由於3月份疫情反覆,因物流受阻所導致的訂單取消和配送延迟數量上升。

3月份季度的直營業務及其他收入730億元人民幣,同比增長14%。主要由來自盒馬和天貓超市的強勁收入增長所驅動。

3月份季度中國商業經調整EBITA同比下降74億元人民幣,至321億元人民幣,主要原因是集團增加了對淘菜菜和淘特的投資,以及高鑫零售超過10億元人民幣的虧損,主要歸因於一次性的資產減值和特別準備金撥備。

我們積極致力於改善淘特和淘菜菜的運營效率,收窄運營虧損並取得了積極進展。這兩項業務在欠發達地區成功獲取了新的消費者。本季度淘特擁有超過3億元的年度活躍消費者,在這些AAC中有超過20%是2022財年中沒有在淘寶或天貓購物的消費者。淘菜菜擁有9000多萬AAC,其中有超過50%的用户是第一次在我們的平臺上購買生鮮產品。與此同時,淘特和淘菜菜的匯總虧損,季度環比下降。

在主要的直營業務方面,除剛纔提到的高新零售之外,盒馬、天貓國際的虧損,還有天貓超市的虧損均同比收窄,我們繼續拓展直營業務,以豐富的商品供給提升各垂直業務領域的供應鏈能力,通過全方位的高頻履約服務,實現實體店與提貨點的無縫鏈接。這些業務在本季度實現了強勁的收入增長。我們預期他們相對整個中國商業業務做出更大的收入貢獻,這將繼續影響中國商業分佈的EBITA利潤率。

3月份季度國際商業分佈的收入為143億元人民幣,同比增長7%,這一增長主要由Lazada和國際批發商業業務Alibaba.com所驅動,Lazada的訂單量逐漸增長32%,Alibaba.com的交易金額增長22%。與前幾個季度相比,本季度同比收入增長放緩的主要原因是:

第一,Trendyol的收入同比下降,土耳其里拉對人民幣的持續貶值,對Trendyol的收入產生的負面影響。

第二,速賣通的訂單量同比減少,這主要是由於增值税規則的持續影響,以及俄羅斯和烏克蘭衝突,導致進入歐元區的包裹供應鏈和物流被擾亂,以及疫情導致中國出口增長放緩,還有供應鏈被擾亂。

3月份季度國際商業經調整EBITA虧損為26億元人民幣,同比略有增長,主要原因是Trendyol的新業務投資,如國際業務和土耳其本地消費者服務,但被Alibaba.com的持續利潤增長,速賣通的虧損生產以及Lazada通過優化運營成本和物流成本虧損收窄所部分抵消。

3月份季度本地生活服務收入為104億元人民幣,同比增長29%,驅動因素包括餓了麼補貼效率的提高,以及餓了麼平均客單價的提高,所帶來的強韌的GMV增長,本地生活服務的經調整EBITA虧損同比減少12億元人民幣至55億元人民幣,主要原因是到家業務的虧損收窄,主要得益於我們優化用户獲取投入以及降低配送成本。

3月份季度菜鳥的收入在抵消跨分部交易的影響后為116億元人民幣,同比增長16%。主要是由於我們為提升消費者體驗而進行的服務升級,使得消費者物流服務收入有所增長,但這一收入增長被國際訂單量的減少所部分抵消,國際訂單量減少主要是由於俄羅斯和烏克蘭衝突導致導致進入歐元區的包裹供應鏈和物流受到擾亂,在2022財年菜鳥總收入69%來自外部客户,菜鳥的經調整EBITA虧損為9.12億元人民幣,虧損同比上升3.27億元人民幣,這主要是由於我們在全球拓展智能物流基礎設施導致的運營成本增加,以及疫情在中國反覆,還有俄羅斯和烏克蘭衝突影響所導致。今后我們會繼續在中國和海外建設綜合物流履約基礎設施,為集團的數字商業業務的長期可持續增長奠定堅實的基礎。

3月份季度雲業務的收入在抵消跨分部交易的影響后為190億元人民幣,同比增長12%。與前幾個季度相比,3月份季度的收入增長有所放緩,主要是由於經濟活動放緩,中國互聯網行業客户需求疲軟,以及疫情影響導致混合雲項目延迟交付等因素所導致。不考慮互聯網行業的一家頭部客户所帶來的收入因素,該客户已逐步停止在其國際業務中使用我們的海外公用雲服務,雲業務的收入在抵消跨分部交易的影響后,3月份季度同比增長15%,2022財年同比增長29%。

不考慮上述客户的影響,雲業務的客户基礎和行業覆蓋範圍日益多元化,2022財年排名前十大非關聯客户對阿里雲的收入貢獻不超過10%。需要指出的是來自非互聯網行業客户的收入繼續穩步上升。3月份季度來自電信、金融服務和零售行業的收入增長強勁,但在線教育和娛樂等部分互聯網垂直行業的收入增長有所下降。

3月份季度由阿里雲和釘釘組成的雲業務的新調整EBITA為盈利2.76億元人民幣,同比增長6.18億元人民幣,這主要歸因於雲業務盈利能力的持續改善,但被釘釘的虧損增加和部分抵消,在新財年雲業務將專注於高質量收入的增長,投資於人才和研發,提升運營效率,並進一步推進國際業務。

3月份季度數字媒體及娛樂業務的收入為80億元人民幣,同比下降1%,經調整EBITA損益為虧損20億元人民幣,同比收窄7億元人民幣。

三.總結與展望

最后,我想簡要總結上一個財政年度,並談談我們的展望。2022財年我們在諸多方面面臨更為艱鉅的挑戰,造成這些挑戰的因素包括宏觀經濟放緩,競爭加劇,國內疫情反覆以及國際地緣政治狀況的變化。但是這一切也令我們的聚焦點更加清晰,那就是我們還有更大的努力空間,為客户以及關鍵利益相關方創造價值。過去一年我們取得了不少成績,為未來的發展奠定了良好的基礎。

首先,我們在面向消費者的業務,實現在中國擁有超過10億年度活躍消費者的歷史性里程碑,這是得益於我們強大的執行力以及陶特,陶菜菜產能業務的增長。我們獨特的價值主張,在已經有規模化的電商業務以及基於位置的商業業務,這使得我們有能力為中國的10億消費者提供服務。

第二,我們所建設的一體化,城市內和城際間物流網絡的效益正在不斷顯現,這一網絡讓我們有能力為消費者提供多種多樣的配送和履約服務,並幫助我們在今后進一步提高在生鮮百貨、快消品和消費電子產品品類中的滲透率。

最后,在2022財年我們已經投入了超過1,200億元人民幣用於技術方面的支出,以持續加強我們在中國雲市場的領導地位,滿足我們面向消費者業務對先進技術的需求,並推動我們對下一代技術的研發。

就指引而言,自2022年3月中旬以來,我們看到中國國內疫情反覆對我們的國內業務造成了顯著的影響,尤其是上海,考慮到疫情影響所導致的風險和不確定性,特別是很多因素我們無法運行或控制,我們認為暫停我們通常在財年年初提供指引的做法較為謹慎。

展望未來,在2023財年,如丹尼爾所述,我們將聚焦並實施幾項關鍵的財務目標。包括:

首先,產生可持續的高質量的收入,堅持發展高質量的消費者,高質量的數字商業、基礎設施和高質量的技術創新,我們相信這些努力將繼續幫助我們與消費者和客户建立牢固長久的關係。

第二,我們將着力優化整體成本結構,繼續控制成本,提高各項主要業務的回報。與同業相比,這些業務已經具有顯著的規模。對於增長型業務,我們將繼續優化開支,把握變現機會,以實現可持續高質量的增長。我們將把增量收入再投資於這些業務的發展,為客户創造價值,形成增長的良性循環,進而實現長期的盈利。總體而言,我們將努力提升我們的直營業務的毛利率,優化消費者業務的物流和履約成本,並控制我們的總體銷售和市場費用。

第三,我們將繼續建設節能型的雲基礎設施以及全球倉儲和物流網絡,進一步提升我們在中國和國際市場上的競爭力。同時我們預期這些基礎設施的效率和使用率的持續提升,將惠及我們的客户和我們的自營業務。

最后我們將繼續保持健康的現金流產生能力,以及強勁的淨現金水平,以保持我們的財務靈活度,可以投資於業務拓展和能力建設,把市場做大,惠及我們所有的關鍵利益相關方。展望未來,還有許多工作要做,但是隻要我們堅定不移的執行我們定下的關鍵戰略和財務目標,我們相信阿里巴巴在未來會更加強大,謝謝!

拓展閲讀: 高管解讀阿里財報

推薦文章

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?

期權交易指南 | SOXX跟單「大空頭」輕松賺500刀!英偉達財報日將有大波動?這份高勝率期權策略值得關注

美股機會日報 | 美方將在談判期間豁免對伊石油制裁!特朗普稱將「慢跑式」減持英特爾;百度AI業務收入佔比首次過半

一圖看懂 | AI業務收入佔半壁江山!百度Q1營收超預期達320.8億元;蘿卜快跑訂單量暴增120%至320萬單

華盛早報 | 美以或下周恢復對伊打擊!美股三大期指均跌超1%;SpaceX被曝6月12日上市,馬斯克稱一股不賣;三星今日將重啟勞資談判

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?