原創精選> 正文

財報前瞻 | 動能轉換時期,拼多多業績將如何?券商:農業打開想象力空間

2022-05-27 11:16

- 拼多多(PDD) 0

編輯:Desmond

拼多多將在今日(5月27日)美股盤前公佈其2022Q1業績報告。

最近高層會議成為市場矚目的關鍵,出臺了一攬子政策規劃,給市場指出了方向。多地也推出了促進消費的相關政策,加緊有序推進復商復市。

拼多多股價走勢(來源:華盛通)

此前據彭博分析師預測,拼多多本季度可能出現其上市以來首次營收下滑。原因在於拼多多面向消費者推出的補貼措施,儘管減少了營銷開支,進而確保后續的盈利水平,但可能降低平臺商家訂閲線上營銷服務的意願。

拼多多退出自營業務也可能對總營收產生一定影響。結合分析人士觀點和拼多多此前透露的信息,自營業務實際上是暫時性業務,隨着平臺品類日益豐富,該項目將初步退出。

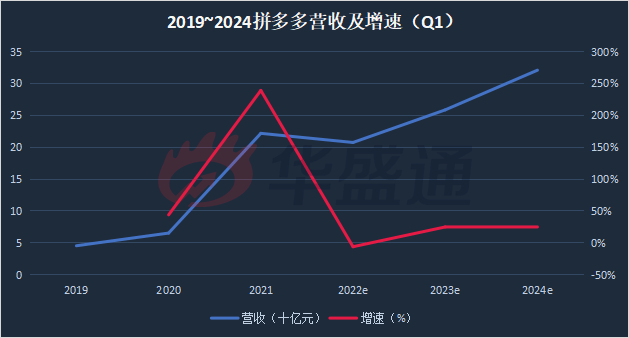

具體而言,綜合多家機構觀點形成的一致性預期顯示,拼多多2022Q1營收或實現207.4億元,同比下滑約6%。

2019~2024拼多多營收及增速(Q1)預測(數據來源:彭博)

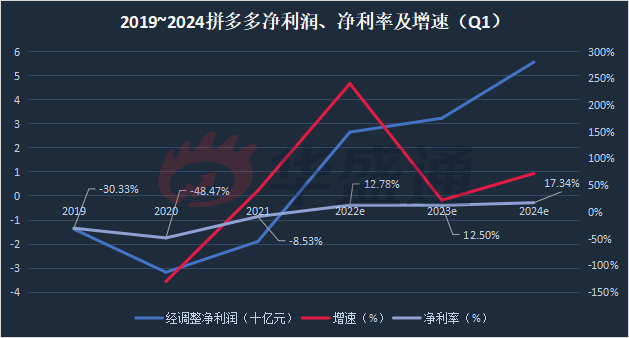

與此同時,隨着降費措施的推進,公司2022Q1淨利潤有望實現同比增長超過2倍,錄得26.5億元,並在后續保持增長。

2019~2024拼多多淨利潤、淨利率及增速(Q1)預測(數據來源:彭博)

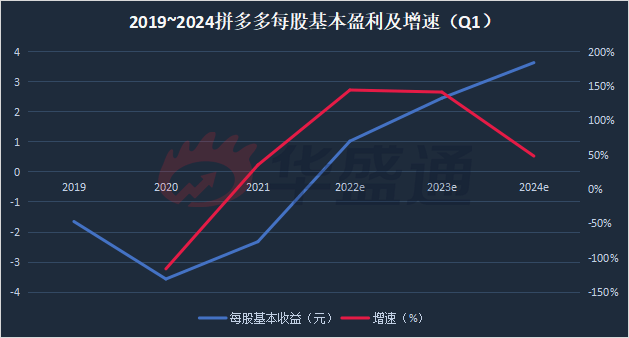

且得益於淨利潤的增長,彭博預計2022Q1拼多多每股基本收益將同比提升超過1倍至1.02元。

2019~2024拼多多每股基本盈利及增速(Q1)預測(數據來源:彭博)

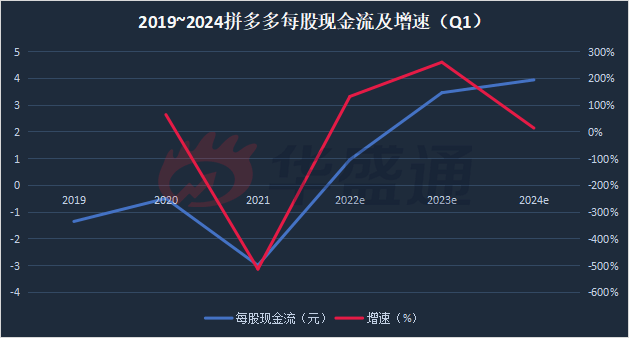

彭博分析師認為,拼多多2022Q1每股現金流也將同比由負轉正。

2019~2024拼多多每股現金流及增速(Q1)預測(數據來源:彭博)

一、降費措施的背后:發展動能的轉型

華泰證券在其2022年4月發佈的一份研報中表示,拼多多的用户擴張正在逐漸飽和,而客單價(ARPU)增長是支撐總銷售額(GMV)增長的核心所在。

其主要驅動因素包括:

1)增加購物頻率,以及不同品類產品的交叉銷售;

2)納入更多品牌產品和高平均銷售價格(ASP)的品類。與白牌品牌相比,這些產品類別的廣告預算相對較大,對於支持貨幣化率擴張至關重要。

「拼多多的投資邏輯或將從消費者獲取轉向用户留存以及幫助商家提高 ROI。」華泰證券在其研報中指出。招商證券則表示,未來拼多多的增長驅動力將來源於用户心智,控制投產比的營銷策略也將使公司擁有較好利潤表現。

目前看來,拼多多提升用户體驗、增加購物頻率的舉措初見成效。

從拼多多發放補貼的舉措來看,更多的利益被讓渡給消費者。

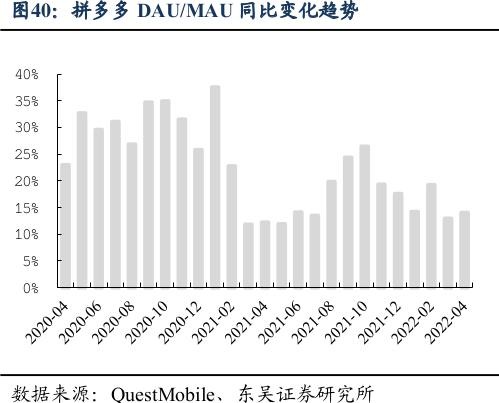

華泰證券則認為,拼多多在高頻生鮮類別中的競爭優勢以及高效的產品推薦機制,可以支持貨幣化改善。根據 QuestMobile 數據,拼多多的 DAU/MAU 比率在2022年2月為61.6%,無論是比率還是同比增速,在同行業頭部玩家中都處於領先位置。

拼多多DAU/MAU同比變化趨勢(來源:QuestMobile)

此外,據澎湃新聞介紹,拼多多有很多激勵機制,包括簽到、領紅包、互動遊戲等。還有刺激用户分享的砍價免費拿、天天領現金,每個環節都在誘導消費者去分享,利於平臺用户為拼多多拉新和激活老用户,提升用户活躍度。

但在提升ARPU方面,事情就複雜得多。

二、ARPU提升的主要障礙

存量市場的「內卷」中,部分玩家在ARPU方面更「卷」出了新高度。

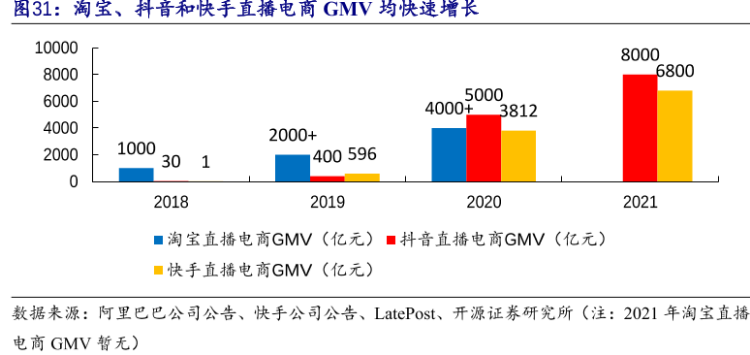

直播電商迅速爆發。某直播平臺2021年GMV實現6800億元,同比增長78.4%;而其競品儘管沒有披露數據,但從主播、品牌入駐數量上看,其GMV的絕對值和增速很可能更高。

淘寶、抖音和快手直播電商GMV增長趨勢(來源:公司公告、LatePost)

直播電商的銷售模式關鍵在於,在面對面交流中,將受眾對主播的信任度轉化為私域流量,穩固用户粘性提升復購率,提升品牌產品認知度,帶來產品溢價以及平臺較高的客單價。這種模式有大量下沉市場用户,與傳統電商尋找市場增量的方向相近;另一方面,高ARPU的品牌產品是許多傳統電商的基本盤,直播電商的迅猛增長對它們衝擊很大。

白牌和下沉市場一直是拼多多的戰略高低,與來勢兇猛的直播電商形成差異化發展路徑。不過在此情況下,提升ARPU也有可能面臨來自市場競爭、路徑依賴等方面的更大障礙。

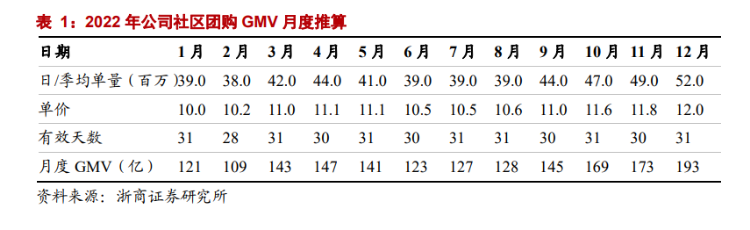

不過浙商證券認為,拼多多在社區團購方面的優勢,或許能夠化解ARPU提升難題——拼多多在下沉市場構築的護城河,使之發展社區團購具有優勢。

拼多多的流量GMV來自主站內用户購買低價、白牌商品的同一批人,因此,「團長」在拼多多商業邏輯中的議價能力較低,平臺在這方面的賣量成本也就更低。在一些城市,拼多多的團長佣金甚至只有行業平均水平的30%~40%。

2022年拼多多社區團購GMV月度推算(來源:浙商證券)

拼多多主站流量能夠與社區團購業務相互促進;對上游原產地和經銷商的長期穩定合作,將使得拼多多可以通過各種渠道,甚至另類渠道控制商品進價。

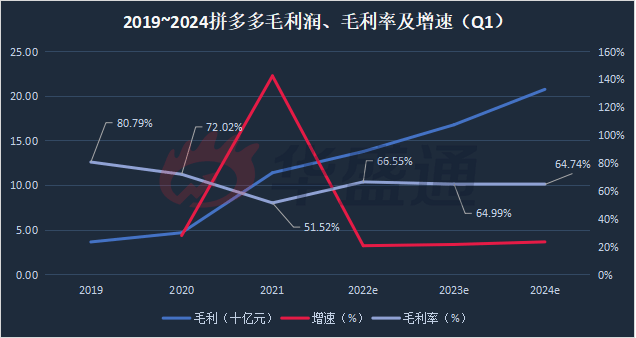

從彭博分析師的業績預測中,可以看到這種可能性。

彭博分析師預測指出,拼多多毛利潤從2019年不斷上漲,在2022Q1以及之后2年的Q1也會同比持續上漲,並伴隨着毛利率水平的企穩。

2019~2024拼多多毛利潤、毛利率及增速(Q1)預測(數據來源:彭博)

三、農產品「百億補貼」的想象空間

在彭博分析師看來,農產品「百億補貼」似乎會對業績產生較大影響。

截至5月26日,拼多多「百億補貼」已覆蓋農產品近4萬款。媒體報道稱,拼多多接下來還將繼續加補近千款品質農貨。

針對拼多多近期不斷加碼的農產品賽道,彭博分析師表示:「如果該公司找到合適的項目來帶動其價值百億農產品計劃,它可能會放棄今年的利潤增長。」

能讓拼多多放棄利潤增長的,或許正是對其具有重要戰略意義的賽道。

正如澎湃新聞所指出的那樣,「拼多多未來的想象力在於農業和金融」。該媒體稱,十四五鄉村振興是十四五規劃中的一個重點,2021年中央一號文件主題也是全面推進鄉村振興。其中,產業振興就是鄉村振興的五大目標之一。

今年的《政府工作報告》指出,大力抓好農業生產,促進鄉村全面振興,並專門強調「支持脱貧地區發展特色產業」「加快發展鄉村產業」。聚焦產業高質量發展促進鄉村振興,充分凸顯產業興旺是解決農村發展問題的重要條件,同時也是促進農業豐收、農民增收的必然要求。

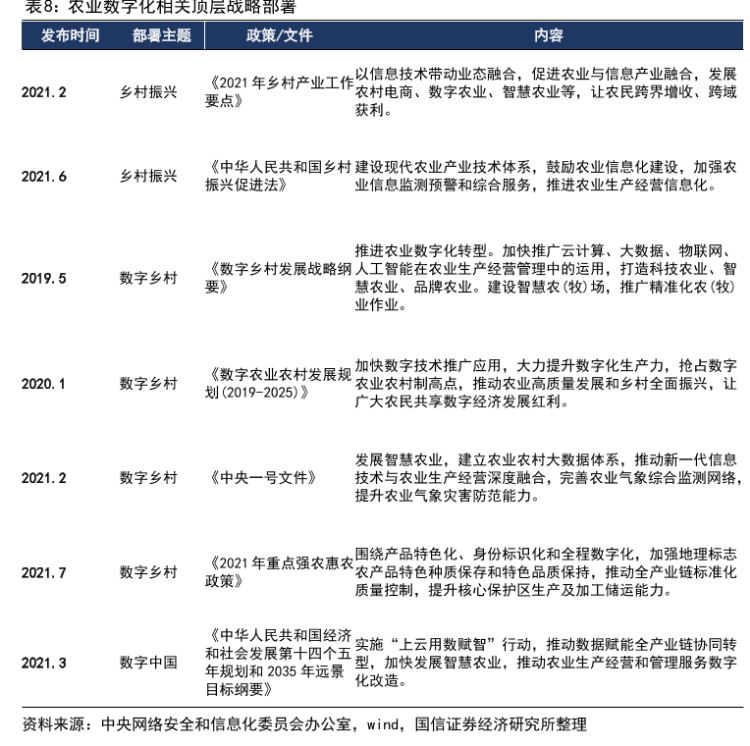

另據《中國數字經濟發展白皮書(2020年)》顯示,中國農業數字經濟滲透率為8.2%,工業為19.5%,服務業為37.8%。相比於其他產業,農業數字化發展較為滯后,農業產品整體線上化率較低,履約體系及用户體驗仍有巨大提升空間。

農業數字化相關頂層戰略部署(來源:網信辦、Wind)

眼下「共同富裕」話題被各界反覆提及,近期穩增長話題也被多次強調。

因此在政策面的熱點領域,有望尋找到更多的發展機會。

對此,上海證券認為,拼多多將加大對農業科技領域的研發力度,雖短期回報有限,但長期有助於打造公司在農產品品類的護城河。

華泰證券預計拼多多將在推動收入增長的同時保持嚴格的 ROI 目標。而得益於其在高頻生鮮類別中的實力,拼多多有能力繼續優化銷售和營銷費用率。

招商證券表示,拼多多有望通過持續的投入提升平臺農產品核心競爭力,並通過農產品高頻屬性驅動 GMV 增長。預計未來拼多多主站用户數穩步增長、新老用户價值進一步挖掘,商户品牌化進場有序推進,同時多多買菜為公司增長打開新空間。

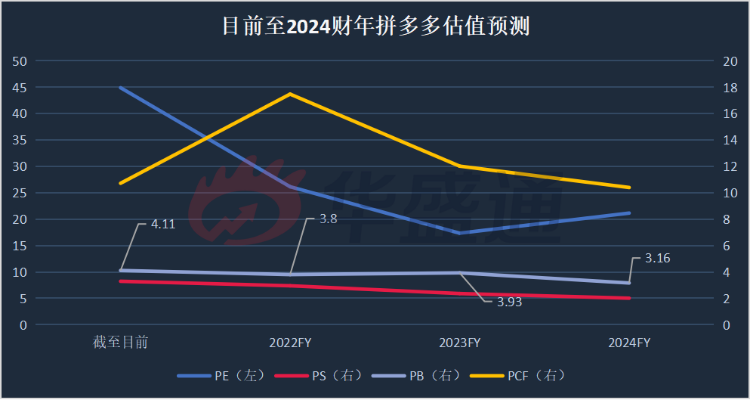

在預計拼多多幾項主要業績指標未來幾年持續增長的前提下,彭博分析師也對拼多多接下來的估值預期做出了詳細的指引。

目前至2024財年拼多多估值預測(數據來源:彭博)

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁