熱門資訊> 正文

股債價格開始負相關,美國即將陷入衰退?

2022-05-25 18:07

眼下,美債與美股價格關係發生突變。投資者將不再視通貨膨脹為目前美國經濟最大的問題。

世界的噩夢曾是物價飆升,而現在,新的噩夢是,美聯儲為壓制由高物價帶來的輸入性通脹而盲目加息,最終可能使全世界陷入衰退。周二公佈的經濟數據顯示,美國房市成交量暴跌,且服務業增長放緩,這進一步加劇了人們對衰退的擔憂。

華爾街的一系列研究指出,當10年期美債收益率達到3%時,美股和美債的價格波動不再同頻,即美股繼續下跌,而美債價格開始反彈。當憂心忡忡的投資者將風險資產套現,並在疲弱的經濟中尋求避風港時,股市下跌、債市堅挺的模式往往盛行。

索科羅資管首席投資官MarkFreeman表示:

「顯然,債市更加關注經濟衰退的風險,而不是擔憂持續通脹。儘管股市受經濟衰退風險的影響不那麼明顯,但仍對低質量公司(即估值較高,盈利很少或根本沒有盈利的公司)股價形成持續壓力。這種持續的壓力將與人們對整體經濟實質性放緩的擔憂日益增加一致。」

10年期美債收益率和標準普爾500指數在過去的三個月的拐點尤為明顯。在5月初美債收益率上漲的同時,美股下跌。但在10年期美債收益率達到3.1%的峰值后,這種關係開始逆轉。從那以后,美債價格上漲,收益率走低,而美股拋售潮仍在持續。

是什麼讓3%成為神奇的拐點水平?一些策略師表示,美債與美股行情的反向預示了金融環境惡化。這是數十間美聯儲開始緊縮周期以來最快的一次,且與美聯儲減緩經濟增長的努力相一致。一些人則看好現狀,他們認為,債券價格上升證明即使在市場動盪時期,債券仍然可以起到緩衝作用。

摩根士丹利策略師Guneet Dhingra在最近的一份報告中寫道:

「最重要的是,對增長的擔憂主導了市場思維。在我們確定增長前景之前,10年期美債收益率可能會在3%左右波動。」

增長前景正變得黯淡,經濟數據落后於預期。自2020年新冠肺炎疫情爆發以來,美國經濟意外指標再次達到負值。

Snap、沃爾瑪和Target等公司業績不佳進一步加劇了增長憂慮,這些公司面臨着從通脹到供應鏈混亂以及消費者需求疲軟等一系列問題。雖然目前還沒有任何跡象表明經濟或企業盈利即將收縮,但投資者已經默認收縮即將發生。

周二,美股下跌,日跌幅是5月第六次在3%的範圍以內。眾多無盈利的科技股暴跌了7.9%,將2022年以來的跌幅擴大至50%以上。

由於投資美股損失慘重,人們紛紛轉向安全的美債。交易員調低了美聯儲加息的預期步伐,9月前連續三次加息50個基點的可能性越來越小。

雖然加息導致了恐慌的市場情緒,但債券市場其他指標描繪的市場情緒並不那麼恐慌:其中一個是公司債券的利差,這是衡量借款人信用度的指標。CreditSights的數據顯示,信用利差的波動性在3月份達到頂峰,如果以1998年以來的歷史為指導,那意味着,美股將接近底部。

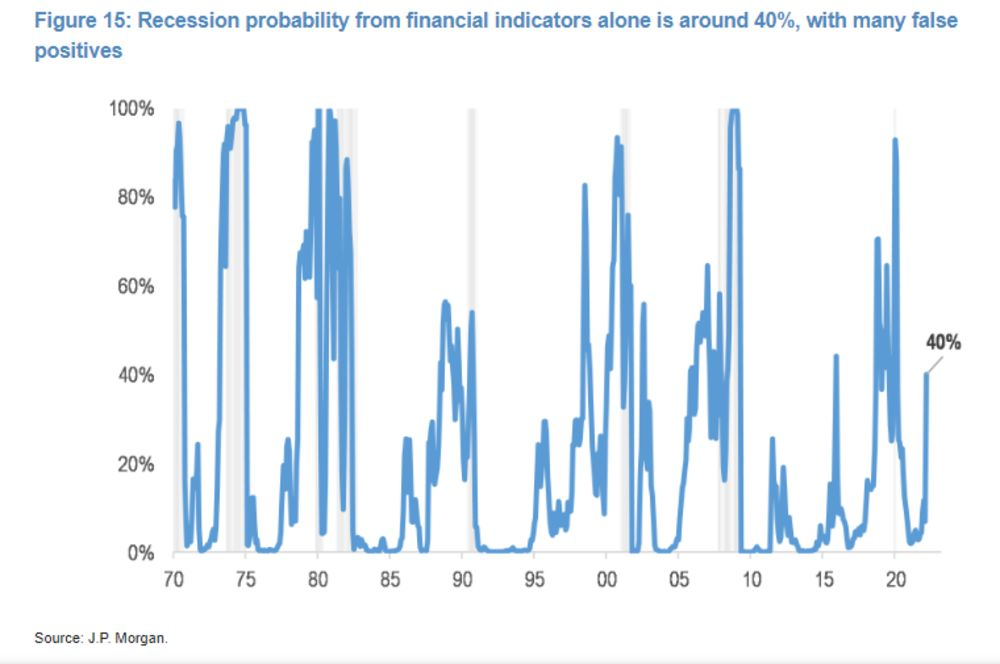

根據摩根大通追蹤標準普爾500指數、信用利差和收益率曲線的模型,就目前的情況而言,金融市場暗示衰退的可能性約為40%。這幾乎是近期經濟指標所暗示概率的三倍。

摩根大通策略師們表示,金融市場發出有關衰退的信號可能為時過早。例如,2016年左右出現了類似的警告,但此后,美國GDP仍在增長。

不過,忽視市場警報信號也可能是災難性的。以美股為例。在過去的95年里,標準普爾500指數有14次經歷了20%的熊市。而在這14次中,只有3次美國經濟在年內沒有萎縮。

但美國經濟仍有一線希望:至少目前,股債兩市洶涌的拋售潮已經平息。由於擔心美聯儲可能會用抑制增長的方法來打擊40年來最高的通脹,在1月至4月期間,標準普爾500指數下跌13%,而美債價格則下跌8.5%。這是有史以來最差的年內跨資產表現。

現在,美債價格剛剛實現了今年的首次連續兩周上漲。對那些眼睜睜地看着股市陷入了二十年來最長單周跌幅的資產配置者來説,債市很及時地提供了緩衝。

在周一的一份聲明中,摩根大通的科拉諾維奇寫道:

「情況已經從去槓桿后美債和美股齊跌,轉變為隨着美股下跌、美債上漲的情況,股價與債價也越來越呈負相關。但我們認為,這種關係不會一直持續下去。」

推薦文章

新股申購 | 「全球AI算力PCB龍頭」勝宏科技今起招股!一手入場費21199.67港元,預計將於4月21日上市

華盛早報 | 談判破裂?特朗普出手封鎖海峽!原油狂漲逾8%,美股期貨跳水

談判破裂即封海峽!美啟動霍爾木茲攔截令 布油突破103美元關口、歐洲天然氣暴漲18%

4月財報預告 | Q1財報季來襲!美股銀行股打頭陣,特斯拉、蘋果、Sandisk等明星股緊隨其后!

一周財經日曆 | 事關美聯儲權利交接!「沃什提名確認聽證會」或推迟;臺積電攜手銀行股下周公佈業績

港股周報 | 美伊短暫停火,港股狂歡!長飛光纖年內累漲超330%,兩倍做多海力士周漲超42%;「Token第一股」迅策上市百天市值破千億港元

CoreWeave獲Anthropic數十億美元AI算力協議,股價大漲11%

一圖IPO | 「萬元肉籤」頻出!港股Q1打新勝率近9成,思格新能、羣核科技正在火熱認購中