原創精選> 正文

研報掘金 | 被低估的港股,究竟該買哪些標的?(「最全」附股)

2022-05-25 14:25

作者:Simon

*本文主要觀點源自華西證券研報《當下值得佈局的港股優質公司》

隔夜(5月24日)美股三大股指漲跌不一,但納斯達克指數明顯偏弱,美股科技股仍面臨着巨大的拋壓。

社交巨頭Snap警告二季度營收和利潤或低於公司目標並將放緩招聘,使得股價重挫超40%。

來源:華盛證券

Snap的「雪崩」也影響到其他社交媒體股和科技股,包括Meta(大跌超7%)、Pinterest(跌超23%)甚至特斯拉(跌近7%)。事實上,Snap股價自2021年9月觸及高點后,至今回撤幅度已超過80%。這和2020年3月低點到2021年的高點,Snap股價的漲幅超過了600%形成了鮮明對比。

這種快速的過山車式走勢,説明資金正大幅逃離。高盛美股策略師Ben Snider在最新研報中指出,最近幾個月對衝基金已經在加快槓桿率的降低,並從幾個季度前最喜愛的成長股中快速撤離資金。

和美股相比,港股目前所面臨的情況可能要緩和得多。在美股未來可能繼續下跌的情況下,港股能否走出獨立行情?當前港股又有哪些優質資產,已經到了配置的時候呢?

一、美股「續殺」概率大,港股相對安全

平安證券認為,此前美股的大幅下跌,僅是工業大宗商品、通脹水平和美國長債利率三者頂部初現后的「估值殺」。雖然這波下跌行情可能告一段落,但並不意味着美股已處於觸底回升階段。

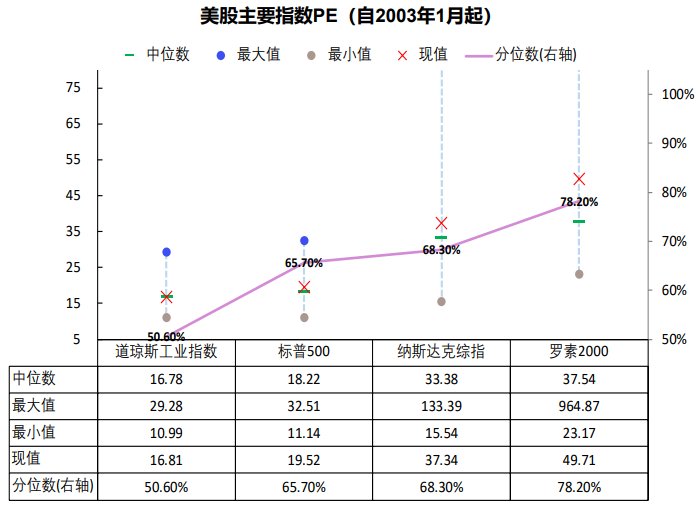

國金證券截至5月20日的美股估值(PE)手冊顯示,美國三大股指當前仍高於自2003年以來的中位數,代表小盤股的羅素2000指數則更高。這也意味着,儘管美股當前跌勢「十年未見」,但卻仍處於「估值迴歸」的路上。

來源:Wind、國金證券

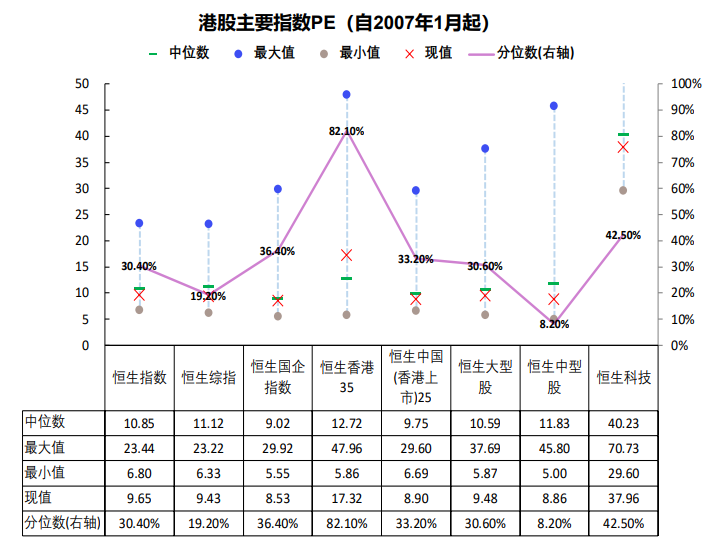

但港股目前的估值水平卻是另外一番天地。當前港股的主要股指(包括恆生指數、恆生綜指、國企指數、恆生科技指數等)的PE水平均處於歷史中位數以下,整體處於估值底部位置(除恆生香港35)。

來源:Wind、國金證券

而隔夜來自Snap的警告也宣告,在接下來的一段時間內,由於美聯儲或持續激進加息來應對高通脹,科技公司的盈利水平或更加難看。與此同時,外部環境的複雜將使得美國通脹和長端美債利率的回落並不會一帆風順。

也就是説,美股在「估值殺」后,依然面臨盈利面的衝擊,美股下行在未來一個季度仍可能是大概率事件。

但港股當前處於估值底部和情緒底部,華西證券認為已經有一些好的趨勢開始顯現:一方面國家提出全力實現5.5%的經濟增長目標,提振市場信心;二則是「支持平臺企業健康發展」,對互聯網行業政策出現邊際改善,帶動市場情緒上揚;三則是中概股迎回流潮,港股資本市場結構將更為合理;四則是多個優質標的(理想汽車、雲音樂、雍禾醫療等)納入港股通,國際資本和港股通南下資金可配置的優質資產增多,市場關注度有望提升。

來源:華西證券

二、哪些低估港股已經值得佈局?

首先可以考慮從AH兩地上市的公司着手。因二者天然具有強聯動性,但由於市場面差異長期存在着AH溢價,港股整體被低估,存在估值迴歸的機會。

整體來看,當前AH溢價處於歷史較高水平。截至24日,恆生AH溢價指數為139.88,接近2015年A股牛市的溢價水平,處於中樞值以上一倍標準差。

來源:Wind

從歷史規律來看,當前溢價具備均值迴歸的動力。自2010年以來,溢價率處於中樞一倍標準差以上的時間並不長。這也意味着,在接下來的1-3個季度里,AH溢價存在較強的向下迴歸的動力。

第二,港股龍頭標的值得特別關注。華西證券通過比較二級行業龍頭指數相關性發現,汽車服務/航運港口/服裝家紡/飾品/其他家電/玻璃玻纖行業港股指數對於A股具備超額收益。

①汽車經銷商龍頭齊聚港股,當前估值與A股相比處於低位。從從盈利成長性看,中升控股、美東汽車營收增速長期保持較高水平;從運營情況看,汽車經銷商主要運營指標為存貨周轉,中升、美東存貨周轉天數整體較低,且美東存貨周轉天數 2018 年以來呈逐步下降趨勢,顯著優於可比公司。

來源:華西證券

②2020 年新冠疫情爆發導致全球供應鏈深受影響,推動航運港口行業持續上行。隨着疫情減弱,航運港口逐步復工,板塊開始上行。中遠海控不僅現金流相對充沛,抗風險能力也較強,為航運板塊首選的受益標的。

③服裝家紡行業優質資產集中港股,相關標的長期漲幅領先。龍頭長期品牌溢價,業績成長邏輯不斷驗證帶動股價持續上漲。雖然在疫情期間業績相對承壓,但疫情逐步好轉,品牌力、渠道力、供應鏈管理能力領先的頭部品牌更先走出泥淖,受益標的為業績彈性高的運動服飾頭部企業,包括安踏(2020.HK)、李寧(2331.HK)、特步國際(1368.HK)。

來源:華西證券

④疫情后消費反彈確定性高,飾品銷量或保持高增長。投資、婚禮、送禮、自用等方面的需求釋放,珠寶黃金飾品會迎來消費熱潮,當前行業估值處於底位,接下來面臨修復,受益標的包括估值遠低於行業平均的周生生(0116.HK)和估值堅挺的周大福(1929.HK)。

⑤其他家電板塊中,港股龍頭創科實業業績獲得良好支撐,同時公司在海外的市場佔有率不斷提升爲業績和估值提供了較強支撐。電動工具市場需求穩定,創科實業(0669.HK)作為全球電動刀具龍頭,庫存充足,受疫情影響小,伴隨盈利增長股價進一步提升,為受益標的。

⑥光伏玻璃和浮法玻璃的龍頭均集中於港股。在穩增長的經濟背景下,基建、保障房建設、保交付以及汽車端應用繼續保持增長,對光伏玻璃、浮法玻璃形成需求支撐,作為細分龍頭,信義玻璃(0868.HK)和洛陽玻璃(1108.HK)為受益標的。

三、港股特色行業和特色優質個股

港股特色行業對比 A 股具有稀缺性,對應龍頭質地優、投資價值高。港股特色行業包括:互聯網、房地產開發、物業管理、醫美服務、電動乘用車、教育、餐飲和博彩等。

①互聯網:政策邊際改善,細分板塊值得關注。2021 年至今港股互聯網板塊持續調整,估值已位於歷史低點性價比突出。遊戲細分板塊建議關注自研能力突出且全球化佈局領先的龍頭廠商騰訊控股(0700.HK)、網易-S(9999.HK)以及 TapTap 社區獨樹一幟加速全球化佈局的心動公司(2400.HK)。 電商板塊建議關注物流優勢穩固精細化運營能力突出的零售電商龍頭京東集團-SW(9618.HK)、信任電商生態突出的短視頻電商龍頭快手-W(1024.HK)。

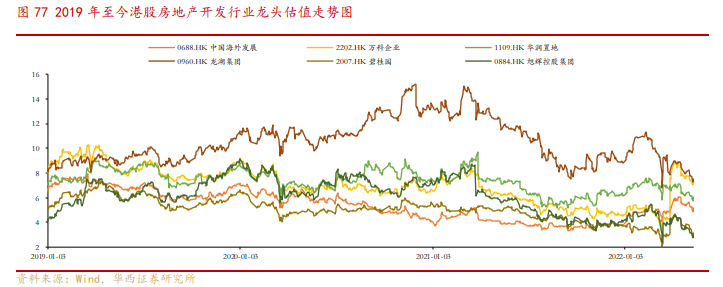

②房地產開發:穩增長主線下,優質央企國企和信用風險低的民企迎來機會 。行業當前估值處於5年最低位附近,受益於穩增長政策,值得關注。政策放松下,融資成本低、債務健康、信用風險小的優質央企國企和部分優質民企充分收益,相關標的包括中國海外發展(0688.HK)、華潤置地(1109.HK)、龍湖集團(0960.HK)、碧桂園(2007.HK)。

來源:華西證券

③物業管理:藍海市場,水大魚多。業當前估值位於均值中樞下方,並且處於歷史低位,值得關注。疫情的突然爆發,大家對物業的重視和關注都較以前有了大的改變和提升;另外,隨着房地產市場的增速逐步回落,物業行業成為藍海市場,現金流長期可期。以后,有品牌美譽的物業公司將更受青睞,整個行業的市場集中度將不斷提升。品牌美譽度高、在管面積大、增值服務發展居於前列以及外拓能力強的物管公司具有優勢,受益標的包括金科服務(9666.HK)、碧桂園服務(6098.HK)、華潤萬象生活(1209.HK)、旭輝永升服務(1995.HK)。

④醫美服務:從 2021 年的年中高點開始調整,至今已將近一年,現在處於底部區域。醫療美容作為新興的消費升級行業,在居民收入不斷增加的趨勢下,疊加容貌焦慮和愛美氛圍,發展空間廣闊。受益標的包括營收增長率和淨利潤增長率持續穩定的時代天使(6699.HK)以及業績中長期確定性高的植發龍頭雍禾醫療(2279.HK)。

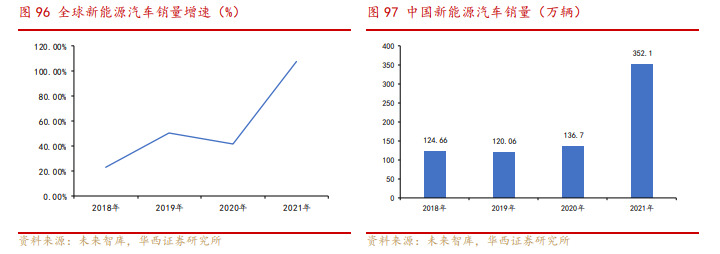

⑤電動乘用車:新能源汽車銷量保持較快增長,滲透率不斷提升。隨着復工復產的到來、芯片供應緊張的趨勢緩解以及國內各廠家加速投放新車型,

2022 年下半年新能源汽車行業高增長依然充滿確定性,受益標的包括市場表現較好的蔚來-SW(9866.HK)、理想-W(2015.HK)和小鵬-W(9868.HK)。

來源:華西證券

⑥教育:職業教育、成人教育成為新風向。板塊整體被低估,把握估值修復機會。我國職業教育涉及人口高達 3.3 億,其中包括 5000 萬具備高中及以上學歷的在校生以及 2.8 億具備初中以上學歷的新型務工羣體,民辦高教公司和職業教育細分賽道的優質標的有良好前景,受益標的包括中國東方教育(0667.HK)和中教控股(0839.HK)。

⑦餐飲:靜待疫情修復。隨着疫情緩解和解封后出行常態化,人們外出就餐需求將迎來井噴,疫后頭部餐飲企業市佔率將再提升;另外,疫情期間餐飲企業外賣比例加大,業務構成更加多元,對業績形成貢獻。受益標的包括單店管理優秀、盈利能力突出、客户忠誠度高的海倫司(9869.HK)、九毛九(9922.HK)和海底撈(6862.HK)。

⑧博彩:特許經營下資產稀缺,中長期復甦具備配置價值。隨着疫情解封后經濟迴歸正常,出行人次將大幅反彈,目前博彩板塊對應的 PB 估值已處於歷史低位,行業迎來高性價比的配置價值。結合賭枱數量、酒店房間數、面積、員工人數、業績過往整體表現,受益標的包括居於龍頭地位的金沙中國(1928.HK)和銀河娛樂(0027.HK)。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

新股申購 | 青梅零食龍頭溜溜梅今啟招股,一手入場費4401.96港元

華盛早報 | 黃仁勛訪韓行程曝光!盯上機器人賽道;臺積電魏哲家:數年內都無法滿足芯片需求;微信聯手華為、榮耀推出A2A功能

港股5月回購透視:合計回購220億港元 京東健康、藥明康德等年內首度回購

美債市場「野獸」咆哮迴歸 凸性對衝恐加劇波動

高盛預測:SpaceX人工智能業務2030年營收將暴漲100倍

Redwire獲Astrobiome Space合同 將發射世界首個商業太空温室

「超級IPO浪潮」來襲!SpaceX定於下周五上市,投資者該如何把握歷史性機遇?(附股)

比特幣價格接連創出新低,堅定持倉大户開始拋售離場