熱門資訊> 正文

佳源國際暴跌超70%的背后:融資能力變弱 大量美元債券到期

2022-05-23 11:30

來源:資管雲

特約作者:Isabel

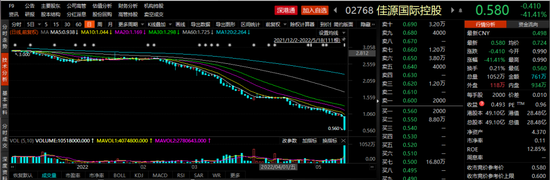

5月18日,股市再現閃崩個股,浙江房企龍頭之一,港股上市房企佳源國際及其關聯物管公司佳源服務雙雙暴跌,其中佳源服務開盤后1小時暴跌超過70%,報0.67港元。佳源國際控股盤中暴跌超過40%,報0.58港元,兩隻股票緊急停牌。

數據來源:chioce官網

公司概述

佳源國際控股有限公司是發展成熟的物業開發商(股份代號:2768)。於2020年12月在香港聯合交易所有限公司(聯交所)主板上市。

1.主營業務

截至目前,集團在中國擁有的物業項目共100多個。自創立以來,集團一直深耕江蘇及安徽區域的物業項目開發。自2016年進入粵港澳大灣區,先后在深圳、江門及澳門取得多個優質項目;於2018年在港成立合資公司,正式進軍香港房地產市場。併購入上海優質資產,進一步鞏固集團在長三角區域的領先地位。集團成功拓展至貴陽及烏魯木齊等重點省會城市,進軍「一帶一路」沿線國家及區域,例如收購柬埔寨的優質地塊。此外,集團亦收購物業管理服務,就此,集團的物業管理服務紮根於長三角地區。

數據來源:chioce官網

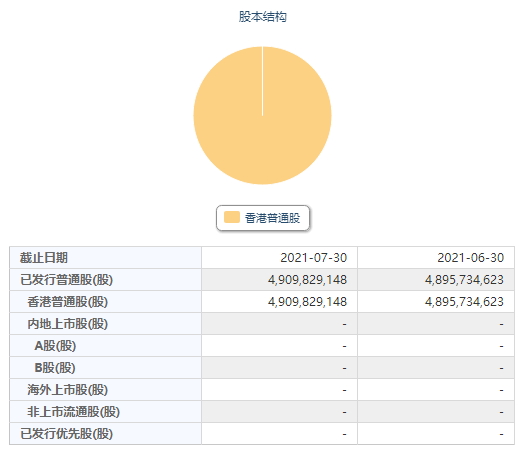

2.股本結構

數據來源:chioce官網

數據來源:chioce官網

目前港股49億股,其中個人佔比66.003%,傳統投資經理佔比2.285%,政府養老金佔比0.24%,其他佔比31.472%。主要股東Tin Ching Shum、The Vanguard Group, Inc.、BlackRock, Inc.、Union Capital Pte. Ltd、Dimensional Fund Advisors LP、其他分別佔比66.003%、0.85%、0.558%、0.534%、0.374%、31.98%。

積病已久

當然這次停牌並不是空穴來風,佳源國際積病已久。

該公司在2019年1月曾經出現閃崩事件,股價暴跌90%。2019年,佳源國際控股實現營收160.7億元,按年僅增長18.02%,為上市以來最低增速。期內,佳源國際控股公司擁有人應占期內溢利為20.51億元,較之2018年的22.35億元下降8.24%。如若仔細梳理佳源國際控股上市以來的業績增速,就會發現其已陷入「滑坡」困境。據choice數據,2016年-2018年,上市公司業績分別按年增長188.93%、64.27%和67.72%。可想而知「閃崩」事件對佳源國際控股影響之深。

閃崩之后,佳源國際控股開始了「自救」,實際控制人沈天晴進一步將旗下物業注入上市公司。此外,佳源國際控股還進行了較大力度的「降槓桿」。2019年佳源國際控股的淨負債率為78.16%,較之2018年145.31%下降了67.15個百分點佳源國際也暫時性的度過危機。

「降槓桿」雖有效,但伴隨着槓桿的走低,佳源國際控股規模增速也發生大幅放緩。

然而在此事件之后,佳源國際由於對市場的誤判仍然通過高息發債,溢價拿地的戰略來試圖獲取高額投資回報率,隨着2021年相關政策的出臺,原本在手的土地價格降低,囤積的房產也面臨銷售疲軟,資金迴流出現問題,最終導致了該公司股市再次崩盤,致使股市被迫暫時停盤。

停盤原因分析

1.股份質押

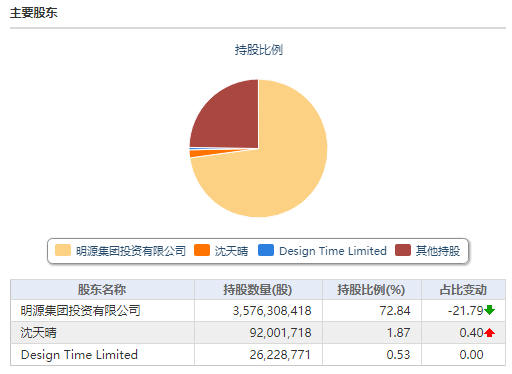

就在5月16日,香港聯交所披露易網站顯示,新鴻基財務以保證權益為由,取得佳源國際的股份,涉及股份達10.365億股,股權佔比約21.11%。以當日收市價1.08億元計,股份市值達11.19億元。同日,佳源服務亦以相同理由,質押了4.5億股份予新鴻基財務,股權佔比達73.56%,以當日收市價2.79元計,涉及市值約12.56億元。

根據2021年報顯示,佳源國際主席兼大股東沈天晴持有佳源國際93.95%股權,他與其家族亦持有佳源服務74.09%股權。佳源國際和佳源服務均為沈天晴實控,這意味上述股份質押可能來自控股股東沈天晴。此外,佳源國際還曾在年報中披露,大股東抵押予建銀國際4.54億股。

通常,公司實控人手上的股份面臨強平,市場上出現跌停或者閃崩的個股,這些都會直接加劇投資者的恐慌情緒,引發拋售盤的到來。因此股權質押是引起此次停盤的直接原因之一。

數據來源:chioce官網

2.主營業務銷售疲軟

該公司的主營業務收入主要是物業的銷售收入,佔比95.08%,物業管理服務與物業租賃僅佔比4.92%。

2021年我國出臺「穩地價、穩房價、穩預期」的政策目標,地產銷售業務受到重創,而這對於該公司的主營業務而言也具有重大影響,導致房產處於滯銷狀態,地價也大幅度降低,公司此前存儲的大量土地價格也因此出現下跌。據克而瑞公佈的數據顯示,縱觀TOP200房企2021年的整體表現,4成房企累計業績同比降低,全年銷售目標完成率平均值為 88%,與往年房企平均超100%完成銷售目標的情況相差甚遠。儘管2021下半年至今,監管層多次釋放維穩信號,政策基調趨於温和,但大環境依舊承壓,房地產行業尾部房企風險集中出清仍將持續。

受到行業政策的影響佳源國際的營業收入也受到影響,其增長速度趨向於平緩,佳源國際物業的銷售佔比營業收入的95%,其物業銷售收入也因此受到重創,導致其資金迴流出現問題。

3.償債能力弱

數據來源:chioce官網

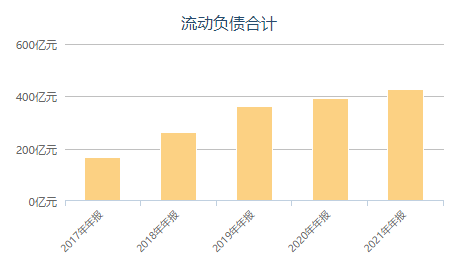

上表可以發現其流動性負債佔比總資產超過一半,流動性資產負債較高,企業具有高負債以及流動性風險,5月10日,穆迪將佳源國際控股評級從「B2」下調至「B3」,並將其高級無抵押評級從「B3」下調至「Caa1」,這導致其融資能力變弱。

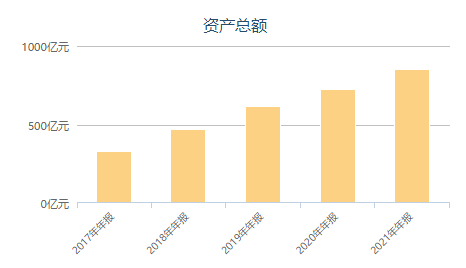

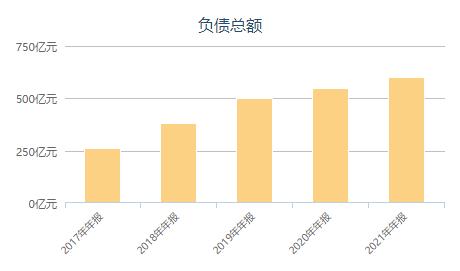

爲了更加直觀,通過柱狀圖來展現,並且加入負債總額的影響因素。

數據來源:chioce官網

數據來源:chioce官網

數據來源:chioce官網

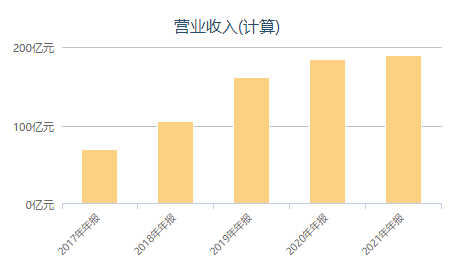

資產總額近幾年逐年遞增,資產總額在2021年達到848.63億,較2017年翻了兩倍多,這説明該公司這幾年大量拿地,而房企多數是固定資產,總資產的攀升對於房企而言並不是好事,在某種程度上會降低企業資產的流動性;同時總負債599.77億元,其中超43%為離岸市場債券,這表明該公司嚴重依賴離岸債券市場融資。機構數據進一步顯示,佳源國際目前存續6只美元債,特別是,該公司有將於2022年10月到期的2億美元離岸債券,2023年2月到期的1.76億美元債券以及2023年4月到期的3億美元債券。同時大量離岸債券的到期也會影響佳源國際流動性。

數據來源:chioce官網

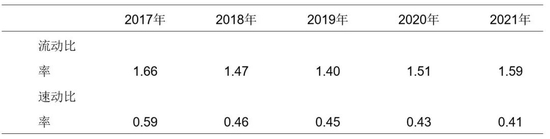

流動比率與速動比率衡量企業短期債務清償能力最常用的指標,該指標數值的降低代表短期償債能力的降低。從上表可以看出該公司2017年-2019年的資產的流動性比率以及速動比率逐年降低,2019年-2021年,流動性比例提升,速動比率仍然逐年下降,對於地產行業的特殊性其流動性本來就弱,因此結合速動比例進行分析,速動比例小於1表明佳源國際業短期內的可變現的速動資產不能覆蓋短期借款,2021年,地產行業的平均流動比率和速動比率分別為1.51和0.53,説明地產行業的整體現狀不佳,而佳源國際的速動比例數據均低於行業平均水平,其短期償債能力低於行業的平均水平,這表明佳源國際具有較低的短期償債能力。

因此可以推斷出,股票質押、主營銷售疲軟導致其資金流動性變差,融資能力變弱,而其佳源國際大量的美元債券到期,短期償債能力弱,使其存在無法清償的風險,因而導致最后的停牌。

我們依舊期待在房企面臨困境的當下,作為曾經百強企業的佳源國際能夠通過轉型改變當下的現狀,獲得新生!

推薦文章

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁