原創精選> 正文

港美早一周 | 科技股「危機」來襲?美聯儲或將大幅加息!香港經濟恢復向好

2022-05-21 11:20

編輯:Judy

上周市況

鮑威爾發言將堅定加息實現「軟着陸」,零售企業業績不及預期,避險情緒高漲

美國公佈4月份零售銷售按月上升0.9%,略低過預期升1%,及3月份經修訂后的1.4%。扣除汽車的核心零售銷售按月上升0.6%,高過預期升0.4%,唯比3月份經修訂后的2.1%略低。數據符合預期。同時公佈5月份紐約州製造業指數意外跌至負11.6,遠差過預期15,及上月24.6。投資者似乎顯得更擔心美國經濟前景。近日公佈多項的經濟數據,雖見經濟仍是強勁的增長。但高企在近40年的通脹仍未變。但國民消費能力似見漸轉弱。

日前大型零售銷售企業公佈業績,齊遠差過預期,股價大幅滑落。Target 跌超過兩成半,Walmart 及 Costco分別跌17%及13%。投資者對未來步入滯脹憂慮加深。認為經濟會步入衰退的人漸見增加,造成資金避險情緒高漲,債券息率見回落。10年期國債息率曾低見2.772釐。

聯儲局主席鮑威爾表示,未來要大幅加息,以抑壓近40年高通脹的問題,也明白到會同時帶來傷害。所以,並不保證美國經濟能在收水期間而陷入衰退,從而達到「軟着陸」的要求。通脹由低位逐步攀升至近40年高位,已近一年,但局方似乎別無他法,任由繼續向上抽升。令到當地經濟似見開始陷入衰退。目前政府債務已超越30萬億美元,加息同時,也加大償還債務的壓力。高利率亦是企業,特別是科網企業,造成極大的貸款利息壓力。

疫情致國內4月整體數據略差預期,人民幣匯率波動但整體外匯市場未見恐慌

統計局公佈4月份規模以上工業增加值下滑2.9%,遠差預期升0.4%。同月份社會消費品零售總額2.94萬億元人民幣,跌11.1%,差預期跌6.1%。首4個月全國固定資產投資15.35萬億元人民幣,比上增長6.8%,稍低預期7%,為年內最細升幅。同期全國房地產開發投資3.91萬億元人民幣,比上下跌2.7%。年內首4個月商品房銷售總額3.77萬億元人民幣,下跌29.5%,比1-3月的跌幅22.7%為大。4月份全國城鎮失業率6.1%,比3月份增加0.3個百分點。4月份整體數據略差預期,主要為疫情爆發所影響。

財政部表示,4月份是展開全國大規模留抵退税的第一個月,月內增值税留抵退税超越8,000億元人民幣,多過預期。佔2021年4月的財政收入37.5%。今年首4個月財政收入按年上升5%,同期公共預算支出同增長5.9%。估計全年退税減税會超過2.5萬億元人民幣,而新增的加值留抵退税佔1.5萬億元人民幣。在推行退税減税的措施后,地方政府財政收入仍可增長5.4%。

外匯局公佈4月份外匯數據,期內由銀行代客結匯急增74%,創自2015年6月以來最大升幅。月內外幣大幅減少488億美元,單月減少幅度創出紀錄新高。銀行代客結售匯錄得順差973億元。數據反映在4月份內,雖然人民幣兑美元急挫超過4%,但未見外匯市場上的恐慌購匯。

香港綠色零售債券上市,可作中長線投資,騰訊首季業績低於預期

香港公佈申請,認購首次在香港發行的(4252)綠色零售債券之結果及分配詳情。全數合共收到有效申請48.84萬份,其中有19.43萬份可獲分配5手。有15.08萬份是認購4手或以下,全數獲配所申請。余下33.75萬份是申請4手或以上,則先派4手,再次抽籤送多手。最終發行規模是200億港元,為目前全球發行最大規模的綠色零售債券。(19日)新上市的(4252)政府綠色債券。(18日)晚在暗盤市場已率先低開,最高僅101港元,但即見沽盤涌出,低見99.5港元,以99.65收市。早上開市99.95港元,已見是日高位,隨后回落至99.70附近橫行至收市。作為中長線投資,高低升跌,也不需要太擔心。

(700)騰訊公佈年內首季業績,收入1,354.7億元人民幣,僅輕微增長0.12%,遠差過預期,更為近18年以來最差的表現。非國際財務報告準則 non-IFRS 經調整后盈利255.45億元人民幣,按年倒退22.86%,同差過預期,更連續3季下跌。主要為手遊收入403億元人民幣,按年下跌3%,為自2019年首季以來再次下跌。網絡廣告收入179.88億元人民幣,下跌17.56%。而唯一有增長近1成的金融科技及企業服務收入427.68億元人民幣。整體業績差預期,股價曾低見334港元。

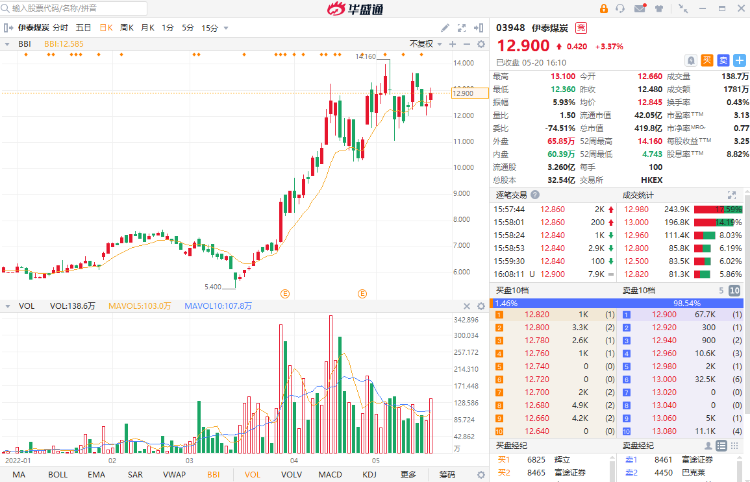

本周焦點 $03948.HK 內蒙古伊泰煤炭股份

集團主要業務是在內蒙古自治區內從事生產和銷售煤炭,及煤化工產品。同時可提供公路和鐵路運輸服務。為當地最大的地方煤炭企業,及國內大型煤炭企業之一。集團亦有B股股份在上海證券交易所上市。

截至2021年12月31日止之全年度業績為營業額506.76億元人民幣,增長50%,期內股東應占盈利由虧轉盈至86.43億元人民幣。集團重點核心業務為煤炭生產和銷售。於內蒙古顎爾多斯地區內擁有直屬,或控股在營運中的機械化煤礦有9座。全採用國內外的綜採設備,回採率高達8成以上。採煤機械化巳達到百分百。國內可採儲量15.04億噸。於2021年,累計生產商品煤4,321萬噸,銷售煤炭超過6,291萬噸。擁有自家建立的鐵路、公路及相關配套設施的完整運輸系統。控有鐵路共3條,同時控有多條不同股權比重的鐵路。不斷加大鐵路管理的技術和設備,以提升煤炭集運能力。完善煤炭礦區的運輸網絡,為自家及周邊的煤炭外運創造良好條件。而煤化工是延伸產業鏈,並實現轉型升級,嚴格落實環保準入條件。有序開發展煤炭深加工、煤制燃料,及煤制烯烴等。

集團努力提高售后服務,跟華東、華北及東北等發電商、冶金用户等建立良好的長期戰略合作伙伴。繼續整合集團現有的煤炭資源,加強在新疆地區的資源勘探、礦權獲取及項目審批過程。繼續建設大型現代化礦井及配套等生產系統,以擴大生產規模,提升競爭力及市場佔有率。可於現價12.90港元附近吸納,中長線可見18.30港元,跌穿11港元止蝕。

后市展望

美股周內現過山車式升跌,大幅加息或使美國經濟增長放緩,科技及成長股將受壓

近月俄羅斯及烏克蘭戰事,令到環球金融市場大幅波動。美股更曾見過山車式的升跌。但股神畢菲特在首季反而增加投資,首先將已投資超過30年,亦是曾經最大持倉的富國銀行全數沽清。改而增持蘋果,更成為目前最大持倉,約佔超過4成。再買入石油股份,雪佛龍CVX和西方石油OXY。目前這兩隻石油股已佔據在10大持倉之內。相信是油價急升至高企在百美元以上,吸引到股神的垂青吧。

聯儲局主席鮑威爾再度表示,目前通脹實在太高,局方重點工作將會繼續加息,直至通脹回落到目標2%。雖然聯邦公開市場委員會FOMC皆支持在未來兩次議息會議后加息半釐。主要是希望可穩定物價,及要清楚看到通脹是明顯地回落。否則,就需要再大力上調加息幅度。也預期大幅加息,可能會令到失業率上升,甚至可拖累經濟增長放緩。預計通脹到第四季會回落。

有大型券商或投資者齊表示,美國經濟到今年年底,或明年初將會開始步入衰退。首先是聯儲局主席昨天的言論,加息半釐如未見成效,可以加大幅度。科技股或快速增長的板塊率先受壓。其次下月準備縮減資產負債表,要快速及大規模。金融市場的承接力如何。企業面對衰退,衍生而出就是失業率的抽升。面對超高的通脹、大幅的加息、急速的縮表等。近日已知投資者或基金經理,持有現金是記錄新高。

最新LPR出爐,5年期下調15個基點,A股市場規模或將繼續擴大

國內人民銀行公佈,5月份1年期貸款市場報價利率LPR維持在3.7%不變,但5年期則由原先的4.6%下調至4.45%,減少15個基點。減幅少過市場預期,但仍創出最大下調基點。同時亦是自推出相關改革機制以來,首次出現1年期維持不變,但下調5年期的LPR。主要是減低國民房貸利率的支出,為房地產市場前景漆加支持。同時準備經香港金管局的債務工具內之中央結算系統,發行250億元人民幣的央行票據。其中1年期規模為150億元人民幣,而3個月則是百億元人民幣。

是次續在香港發行大規模的央行票據,主要是更豐富人民幣金融產品,及時完善在港人民幣孳息率曲線。國內自多年前開始建立資產管理行業后,年增長步伐也頗為急速。有券商估計,以此增長速度,到2030年,公私募基金規模可能接近百萬億元人民幣。隨着政府加大開放金融市場,可吸引更多境外機構投資者及海外資金的流入。目前A股市場的估值,及債券市場的規模,繼續年復年的增長,相信規模亦會比現在更大。將來A股市場上的散户也會逐步減少,以分散投資,轉向基金、股票或相關的金融產品。而公私募基金投資A股的比重亦會日漸增加。

周內恆指創全球股市最大升幅,大行轉態看好科網股前景穩定,料香港經濟下半年恢復正常

周內(17日),恆指大幅收升652點,累計超過3.3%,升幅更是全球股市最大。主要是內地召開推動數字經濟健康發展的專題。投資者憧憬相關科網股監管問題會逐步放寬。內容主要是要求企業創新發展、支持民營,或平臺經濟健康發展,及共同參與重大科技項目的研發等。

本星期將有多家大型科技企業公佈年內首季度業績,港股連日造好,主要是科技股在公佈業績前夕,有大型投資銀行將之前並不樂觀的情緒,轉而看好。更指出在國內的互聯網企業在經過整頓后,各企業亦按情況調整及配合整理。因此估計未來的前景應可更穩定,加上目前估值亦返回至合理水平。更計劃再整理多家科技股的目標價或評級。

周內恆指升4個交易日,累升超過818點。周初曾低見19764,隨后衝上20000關口,高見20794。但日平均成交額減至不足1,200億元,頗見淡靜。前文已經提過,恆指20000關口防守力強勁。再加上目前香港疫情已見受控,零售業、餐飲業等都相斷放寬。相信經濟可在下半年恢復正常。

作者簡介

Louis:華盛資本證券資深股票、期貨及資產管理持牌人,證監會註冊負責人員;從事證券、期貨及資產管理行業超過30年,於香港經濟通撰文15年;曾為多家企業設立管理基金和退休基金,投資回報率約12%。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 半導體警報拉響?OpenAI未達銷售目標引恐慌;油價飆升,黃金白銀跳水!納指盤前走低跌逾1%

華盛早報 | 刷新紀錄!英偉達大漲4%,市值突破5.2萬億美元;分手了?微軟官宣解綁OpenAI

4月28日外盤頭條:特朗普與幕僚討論伊朗最新提議 歐盟向谷歌發佈AI競爭合規指南 美光與閃迪股價持續走高

美股機會日報 | 半導體逼空繼續!高通盤前「狂舞」一度漲14%;知名投行:特斯拉與SpaceX合併概率或超80%

華盛早報 | 和談再陷僵局?特朗普叫停赴巴,伊朗遞交停戰條件;官宣降價75% !DeepSeek推動AI「價格戰」

華泰 | 港股策略:佈局現金流確定性與產業確定性

伊朗戰爭「撲朔迷離」 全球科技股「爆炸上漲」!高盛對衝基金業務主管:這個市場很難做

披露文件顯示,特朗普3月份購買了至少5100萬美元的債券