原創精選> 正文

財報前瞻 | 負面纏身小鵬卻被華爾街看漲130%,Q1業績這五點要關注

2022-05-20 22:51

根據市場消息,小鵬汽車預計將於5月23日(星期一)發佈一季度業績。公司的管理層將於美國東部時間5月23日上午八時(北京時間5月23日晚上8點)舉行業績電話會議。

一、Q1業績預期延續強勢 Q2前景擔憂提升

隨着Q1業績公佈時間臨近,小鵬汽車的業績表現再度成為投資者關注焦點。股價方面,自3月底公佈2021財年業績之后,小鵬港美股再次隨大市回調築底。

行情來源:華盛證券

值得注意的是,小鵬曾於4月初公佈了Q1期內產品銷售數據,2022年首季度公司共交付34561輛智能車,同比增長159%,其中3月份交付15414輛,同比增長202%,環比增長148%,主力車型P7月度交付首次突破9000輛。

因此市場對於小鵬首季度的業績表現已經有了比較樂觀的預期。彭博分析師預期小鵬汽車首季度營收在70億元人民幣(單位下同)到81億元之間,綜合平均值約為73.68億元,較去年同期增長150%,環比21Q4下降13.7%。經調整后淨虧損約為15.45億元,調整后EPS約為-1.887元。

不過,4月份受到疫情影響,小鵬汽車銷售量為9002輛,雖然同比增長75%,但是相較一季度數據出現明顯滑落。市場對於疫情影響下二季度銷售數據和業績的擔憂再次提升,這或許會令小鵬的股價繼續在底部震盪。

圖片來源:Bloomberg

二、樂觀者不在少數 甚至看到55美元

持樂觀觀點的分析師亦不在少數。

來自Cash Flow Kingdom的分析師Jonathan Weber認為, 2021財年小鵬的業績和今年首季度銷量都十分亮眼,儘管當前該公司還未實現盈利,但是由於公司同比銷售和營收的強勁增長,2022年銷售量將達到新的高度。按照3月份數據計算全年將有18w的銷售量,如果全年都能有一季度的銷售增速,銷量將超過25w輛,這聽起來有些瘋狂,但是即使實際情況打些折扣,今年的增長依舊強勁。

隨着銷量的上升,疊加資本運作、成本攤薄等因素公司利潤率在持續提升,之后可能達到20%的毛利率水平,參考特斯拉,小鵬很快將實現盈虧平衡。除了在中國市場,小鵬也在海外擴張,例如全球重要的電動車市場歐洲,對比特斯拉在全球的擴張路徑,小鵬的銷售潛力也十分巨大。

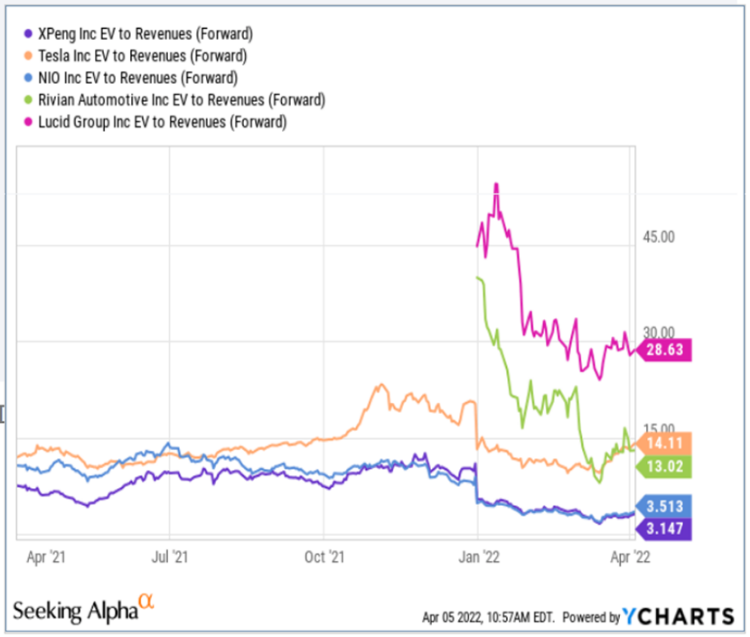

該分析師還對比了市值/收入比,小鵬不僅比中國企業蔚來更便宜,對比特斯拉、Rivian、Lucid等更是大打折扣,他認為這些來自美國的汽車股擁有300%-800%的估值溢價是沒有道理的,相對而言小鵬的配置價值更高。

來自權威投資機構InvestorPlace的分析師David近日發表觀點,儘管遭遇供應鏈問題,小鵬汽車仍然是非常棒的電動車股票,因為其正在快速創造可觀的收入。

5月23日,小鵬將發佈22Q1業績,此前該公司股票已經下跌了一段時間,從最高56.45美元跌破20美元,但是此時恐慌性拋售完全沒有必要。該分析師認為,股票下跌主要原因是疫情導致的供應鏈問題,但這並不是持續的。至少就有華爾街的專家認為,不必過度擔心小鵬的未來,實際上,德意志銀行的分析師Edison Yu最近重申了小鵬的「買入」評級,目標價甚至高達55美元,該分析師特別強調了,小鵬的強大的訂單數量、供應鏈彈性,以及先進的消費級自動駕駛能力(如帶有激光雷達的G3i)。

David認為,小鵬四月份銷售9002輛,雖然環比下滑,但是考慮到疫情影響,小鵬的表現依舊是出色的。即便你不同意Yu的55美元的目標價,但是也應該看到小鵬的快速增長,選擇購買或者持有股票。

三、Livy投研:Q1業績值得關注的五個點

Livy Investment Research認為,受疫情和供應鏈影響,小鵬今年高點以來股票下跌了超過50%,而且四季度的銷售數據似乎掩蓋了首季度強勁的銷售表現,這些因素都令小鵬的業績和估值承壓。

該機構認為,小鵬將在2022年實現15w輛銷售數據,銷售額達到320億元,均價約為21.5w元,與當前銷售組合價格接近,不過這與彭博分析師的一致預期相差不小(預計2022年收入426億元)。長期來看,公司2026年將實現接近50w輛的年度銷售,銷售收入達到1400億元的規模,並且有望在2025年實現扭虧為盈,實現超過20億元的淨利潤。

圖片來源:Bloomberg

不過相較於遠期估值,投資者當前更加關注一季度的財報數據和更多營業細節,股市方面目前觀望情緒較濃,而面對即將到來的一季度財報,以下幾個要點或許值得關注。

1.疫情對產業鏈的影響

3月份以來,由於上海等地的疫情,對於汽車的生產銷售產生了明顯影響,中國乘用車協會報告稱,4月份乘用車銷量同比環比下降,5月份繼續承壓。在此之前,市場上小鵬汽車處於供不應求狀態,但是4月份銷量顯示疲軟。雖然小鵬的主要工廠位於廣東,但是疫情原因,對物流和核心原材料價格產生了影響,令小鵬的成本端和需求端遭受壓力。

市場投資者將目光放在一季度財報方面,主要是觀察疫情和供應鏈對於小鵬的影響程度。不過有利的一面是,政策端可能會延續對於汽車購買補貼的計劃,提振市場需求。

2.新車G9能否順利交付?

今年G9 SUV的戰略發佈備受期待,能否順利發佈將影響投資者信心。

首先這款五座大型SUV將擴大小鵬在中國高端汽車市場的佔有率,目前中國SUV佔乘用車銷量的46%,而G9也給消費者帶來新的選擇。同時,G9也將是對競爭對手蔚來和理想汽車即將發佈的ES7和L9 SUV的迴應。

雖然目前蔚來在中國品牌中佔據了更多高端市場,但是小鵬憑藉Xpower 3.0動力總成和下一代XPILOT 4.0高級駕駛輔助系統功能實現的超快速充電,成為蔚來的強勁對手。

其次,G9也將是一款利潤率較高的汽車,與P7轎車同在長軸距「愛德華」平臺製造,公司計劃在三季度開始交付,並在四季度進一步提升產量,這將有效推動公司整體的毛利率上升。

3.肇慶、廣州和武漢的產能建設情況

最近關於小鵬產能擴張的消息令投資者較為激動,尤其是在疫情之下。小鵬在肇慶第二階段擴建的順利完成,對於支撐當前生產需求至關重要,該產品線包含了主力車型P7、P5和SUV G3i。公司原定年底完成擴建,產能從10萬輛提高到20萬輛,根據最近兩個季度小鵬平均交付量在38000輛,新車等待時長達到20個月,説明肇慶工廠接近滿產,二階段擴展完成並於2023年開始交付,解決訂單積壓,對公司至關重要。

投資者還預計,小鵬在廣州和武漢的新工廠建設計劃將在2023年完工,以支撐新車的推出,這兩個工廠的產能預計將達到20萬輛,這意味着未來小鵬的產能將達到40萬輛。按計劃建設交工成為小鵬業績表現的重點,目前預計2025年可達到滿產,新工廠產能釋放將有助於小鵬業績高速增長,並實現規模和市場份額的擴張。

4.歐洲市場表現

目前小鵬在歐洲的銷量相比中國可以忽略不計,但是公司仍然繼續擴大其海外擴張策略,加強全球影響力,不同於許多汽車玩家採取直銷策略,小鵬採取海外經銷商、自有門店和特許經營門店組合的方式,迅速擴大在歐洲市場的銷售網絡。

繼通過經銷商在挪威推出G3 SUV首次亮相之后,小鵬今年還增加了瑞典和荷蘭兩個展廳,以啟動在當地銷售P5轎車的可能性。小鵬還計劃通過與當地汽車零售商Emil Frey合作,年底前在荷蘭開設另外兩個門店,擴大歐洲市場影響力。

歐洲市場是全球第二大電動車市場,按計劃打入該市場,對於小鵬未來的業務體量十分關鍵,投資者也希望通過財報獲得更多細節和進展,相關的樂觀情況都有可能被納入估值範圍。

5.供應鏈:鋰和芯片供應

鋰是動力電池的關鍵原材料,之前由於需求激增導致價格飆升,未來鋰的供應將進一步緊張。爲了降低鋰供應風險,小鵬採取了多元化的供應商策略,但是由於磷酸鐵鋰電池產能不足,去年曾推迟交付,投資者一直在密切關注小鵬在原材料採購方面的進展。

在21Q4財報電話會議上,小鵬CEO表示,公司可以逐步緩解問題,有信心到下半年實現「整體供應鏈短缺一定程度上緩解」,以滿足需求。除此之外,芯片短缺也將成為投資者關注的另外一個問題。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產

財報前瞻 | 股價跌跌不休!美團Q1財報能否驗證拐點逆轉行情?機構料「至暗時刻」已過!

港股異動 | 智譜午后漲勢擴大至9%!總市值逼近7000億港元