原創精選> 正文

港美新三地上市,蔚來在憋什麼大招?

2022-05-20 10:37

編輯:Leonard

還記得2018年9月,李斌帶着12位蔚來車主在紐約交易所敲鍾時,紐交所門前巨大的藍色橫幅寫着蔚來口號「Blue Sky Coming」,橫幅下方從左到右擺放着蔚來方程式賽車FE、當時速度最快的新能源跑車EP9、首款量產豪華SUV ES8、蔚來概念車EVE。

李斌或許也是個「場面人」,幾次NIODAY活動證明了這點。紐約上市確實儀式感滿滿,令人印象深刻。於是蔚來也成為中國造車新勢力中,最先上市的玩家。

可是與最初的轟轟烈烈相對比,隨后3年蔚來上市融資腳步明顯放慢。同一批開始造車的新勢力夥伴,已先后完成赴港上市,車型迭代也加快了節奏。能明顯感受到,市場正處於爆發前夜,而這些玩家非常積極想要拿下市場份額。反觀蔚來,似乎多少遊離於赴港上市潮和新車發售的喧鬧聲。

而直到2022H1,蔚來突然再次向資本市場發起「閃電戰」。

2022年3月初,短短几天時間內,蔚來先后登陸亞洲2個交易所——3月10日,蔚來在港交所掛牌交易;接着是5月20日蔚來今日在新加坡交易所主板成功上市,正式開始掛牌交易,股票代碼為「NIO"。這標誌着蔚來成為全球首個三地上市的車企,同時也是首個同時在紐約、香港、新加坡上市的中國企業。

蔚來港股截至2022年5月19日股價

一、蔚來的銷量能否撐起未來?

2021年以來,在美聯儲加息預期衝擊、中美經貿摩擦等大背景下,「蔚小理」作為高估值的新能源汽車板塊和成長股,股價從高點滑落。其中,蔚來美股自2021年來振幅超過113%,大於另外兩家中國造車新勢力(小鵬98%,理想75%)。大起大落背后或許是投資者面對蔚來激烈的多空分歧。

這種分歧來自對蔚來銷售量、商業模式的看法不一。

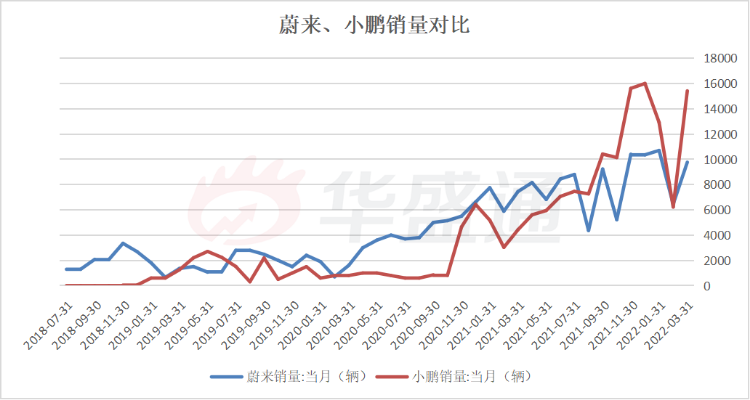

2021Q3開始,蔚來銷量被小鵬反超,前后有2次重要事件的影響,包括2021年3月因缺芯導致停產5個工作日,以及2022年4月因部分地區疫情導致供應鏈受阻的停產。而小鵬月銷量一度超過1.6萬輛,遠超蔚來的月銷記錄,后者銷量多次掉出頭部玩家行列。

數據來源:同花順iFind

銷量最直接反映品牌信任程度,決定市佔率、現金流等財務指標,尤其對尚未盈利的車企而言,市銷率PS估值法更為直觀,銷售數據更直接決定其估值大小。當小鵬、理想銷量穩步爬坡直至超越蔚來,市值也在2021H1之后逐漸逼近蔚來。

蔚來銷量遇到的情況,前前后后有諸多複雜因素。

比如,供應鏈受疫情影響。

據讀懂財經研究觀點,雖然蔚小理在部分零部件上都採用單一供應商,但小鵬會與供應商達成供應安全存貨的相關協議,理想則是會準備其他供應商作為「備胎」。與此同時,蔚來的接單生產模式、存貨管理方式都存在一定風險。

「高端品牌」調性的價格帶。

蔚來已公開的車型,包括仍未交付的2款NT2.0車型,定價區間在30萬~60萬元區間,即便算上BaaS帶來的車價折扣,也需要超過25萬的起步價。

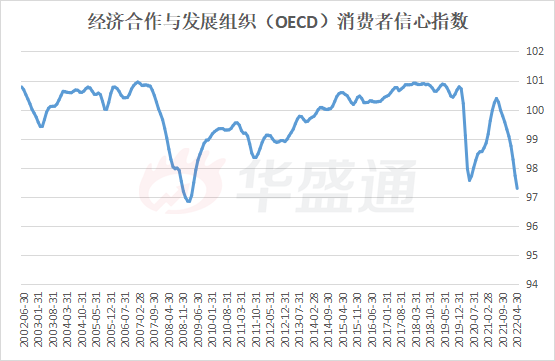

可如果結合最近幾個月的銷量數據看,包括比亞迪宋PlusDM-i和五菱宏光MiniEV在內的爆款產品,定價都不在這個價格區間上。經濟合作與發展組織(OECD)數據顯示,全球消費意願仍處於較低位置,此時高性價比產品更容易被市場接受,貴的東西容易賣不出去。

數據來源:OECD

儘管高定價實際上是爲了支撐社羣、車主服務、換電體系等預期中產品溢價的加分項,但一些人認為,這些內容涉及大量費用投放和資本開支,反而會拖累蔚來的財務狀況。

車型迭代緩慢。

蔚來的ET7、ET5、ES7車型,與866(ES8、ES6、EC6)車型的發佈間隔比較久。反觀小鵬和理想,都有新車型推出或改款發佈。

在這期間蔚來換電站數量的確快速增長,2020年全年新增50座換電站,到2021年新增605座,截至2022年初蔚來換電站總數已達777座。蔚來也在這段時間進行了大量技術儲備,比如XPT第二代申驅系統,新一代自動駕駛系統NAD,PanoCinema全景數字座艙等等。

但問題在於,新車型拖得越久且越是吸引人,就越是有可能搶走舊車型的銷量,影響眼前的現金流。新車型也是技術和落地能力的展示平臺,如果僅僅停留在PPT階段,也很難在實踐中檢驗真理,形成產品研發和驗證的正向循環,抑或是説服消費者接受某種產品。

二、股價開啟上漲模式,什麼邏輯在反轉?

所以近期蔚來股價走強,是怎樣的邏輯?增長勢頭在后期能否延續?

一些已經明牌的解釋,包括政策驅動板塊景氣度,汽車股迎來上漲行情。

此前在《汽車板塊迎大爆發!政策「組合拳」下,行業吹響反彈號角?》中我們已經提到過,上海的復商復市讓相關車企供應鏈逐漸回到原有的軌道上。即便蔚來供應鏈模式真的存在問題,眼下也得到了喘息的機會。

加之以近年來為促進消費,政府各部門曾多次提到推動汽車下鄉,成為當前汽車業促消費的政策着力點。汽車消費作為拉動就業和促進「雙循環」的重要產業,有望在「穩增長」工作目標下得到政策支持。於是汽車板塊的估值修復,同樣也帶動了投資者對蔚來的情緒。

同時,本次蔚來登陸新交所實現三地上市,足見監管機構認可,或改變一些投資者看法。

新交所是亞洲第五大證券交易所,對科技產業認可程度較高。新交所為吸引高質量科技企業,審批程序簡潔高效,為科技企業提供70%上市補貼,降低上市成本。

而蔚來的成色遠超新交所科技類公司上市門檻。根據新交所規則,有營收但尚未盈利的企業,根據發行價計算的總市值不低於3億新加坡元(約合人民幣14億元)即可上市,而蔚來目前在美股總市值大約390億新加坡元(約合人民幣1900億元),高於上市門檻上百倍。

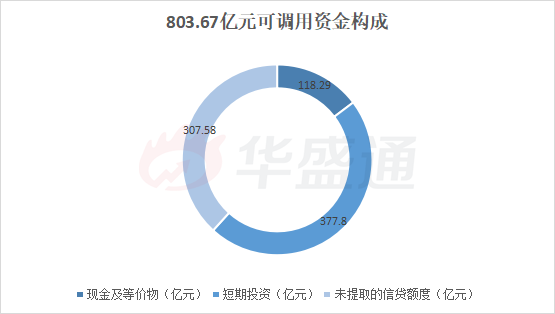

蔚來的經營狀況在中國造車新勢力中也比較突出。5月13日披露的最新財務信息顯示,截至2022年2月28日,蔚來擁有現金及等價物、受限制現金及短期投資合計526.5億元;可調用流動資金來源包括現金及等價物118.29億元、短期投資377.80億元,及未提取的信貸額度307.58億元,合計803.67億元。

數據來源:公司公告

東北證券援引汽車行業人士表示,可用資金充足與近年來蔚來持續構建健康的現金流和豐富多元的融資渠道密不可分。

強大的融資能力甚至可以看做蔚來的商業護城河之一——在換電模式、新車研發的龐大資本開支面前,蔚來仍有能力保證現金儲備穩定增長。

蔚來的新車型也在逐步得到市場認可。

乘聯會數據顯示,ET7開啟交付后,2022年3月份銷量為163輛,到4月份銷量增加325%至693輛,在蔚來銷量中佔比13.66%,在中大型車銷量中排名第8位。

數據來源:乘聯會

至於走量車型ET5,此前廣州預見文化傳播(微博優質汽車領域創作者認證博主)表示,自己從銷售人員口中瞭解到從2021年12月開啟預定到2022年3月,ET5的訂單已破10萬。

總而言之,汽車行業β具有更大確定性,資金開始進入該板塊;隨着新車型的面世,市場對蔚來自身的α也有了新的認知。冰冷的投資模型與「蔚來究竟是什麼」之間終究有差異。

結合此前公司低於同行的估值水平,資金開始向窪地集中。

三、又一次上市不融資,為哪般?

説蔚來被低估,並不是空口無憑。

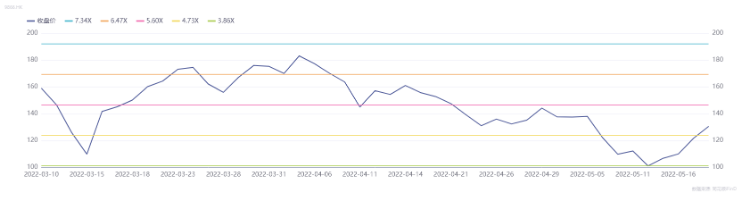

汽車股估值經歷大幅回撤之后尚未完全修復,而蔚來的PCF、PS估值更是在5月12日前后來到了歷史低位。

蔚來港股PS-Band。數據來源:同花順iFind

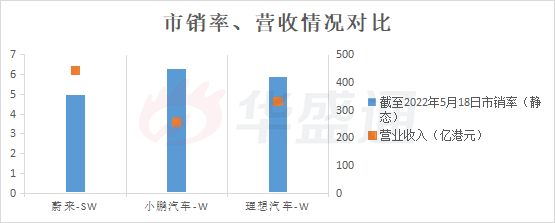

橫向對比,蔚來目前的PS估值也比較低。

結合高於同行的定價區間,以及同樣排名靠前的營收水平,更進一步印證了蔚來的性價比。

數據來源:同花順iFind

公司對於自身的低估似乎也有一定的見解。

其港、新兩次均通過「介紹上市」完成,簡而言之就是在上市當天,不一定發行新股,而是將正在美股流通的股票開放給港交所、深交所的投資者進行交易。由於不一定出售新股,上市也就不會立即產生融資。蔚來不發售新股的底氣,在於充沛的現金儲備和良好的現金流狀況,目前仍足以支撐其日常運營和各種研發投入,暫時沒有迫切的融資需求。

而三地上市能夠擴大與投資者接觸面,帶來充裕的流動性。介紹上市則規避了發售新股的負面影響——現階段增發新股,可能稀釋現有股東權益,同時造成價值低估,未免得不償失。

那麼捏着「三地上市」這張牌,蔚來要怎麼打?值得期待。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

周內最高狂飆50%!港股半導體板塊集體爆發,哪些標的邏輯「最硬」?

華盛早報 | 以黎擬談判,停火有望?標普、納指七連漲;特朗普警告伊朗勿收霍爾木茲通行費;阿里、宇樹或下周官宣出海合作

期權交易指南 | 臺積電、華爾街五大行Q1財報「打頭陣」!PUT單押注持續升溫,如何提前佈局財報季?

美股機會日報 | 今晚20:30!核心PCE來襲,美聯儲或再度按兵不動;CoreWeave盤前拉昇超7%,獲Meta承諾追投210億美元

名創優品收入不錯淨利潤腰斬:永輝成最大拖油瓶,被下調盈利預測

中信建投:繼續看好AI板塊 尤其是光通信環節

霍爾木茲海峽,再次關閉!伊朗:「談判基礎」已被破壞

美聯儲會議紀要:美以對伊戰爭或進一步推高通脹 特定情形下不排除重新加息