熱門資訊> 正文

港股早知道 | 劉鶴:支持平臺經濟持續健康發展,汽車下鄉政策6月初有望出臺

2022-05-18 08:10

【今日頭條】

1、劉鶴:支持平臺經濟、民營經濟持續健康發展 支持數字企業在資本市場上市

全國政協17日在京召開「推動數字經濟持續健康發展」專題協商會,中共中央政治局委員、國務院副總理劉鶴出席會議並講話。他指出,全球數字經濟正呈現智能化、量子化、跨界融合等新特徵。要努力適應數字經濟帶來的全方位變革,打好關鍵核心技術攻堅戰,支持平臺經濟、民營經濟持續健康發展,處理好政府和市場關係,支持數字企業在國內外資本市場上市,以開放促競爭,以競爭促創新。

5月16日,摩根大通突然對中國互聯網科技股「全面看多」,集體上調了中國互聯網科技股的評級、目標價。其次,華爾街「頂流」機構已經掏出真金白銀抄底中概股。天風證券16日研報指出,重點關注5月全國政協專題協商會表態,持續關注支持性措施落實。互聯網板塊短期受壓制的風險偏好和估值有望迎來邊際修復,不排除市場未來仍有震盪但終將回歸價值衡量。

【大勢展望】

隔夜美股三大指數集體收漲 藍籌企業有望估值修復

隔夜美股截至收盤, 三大指數集體收漲,納指漲2.76%,標普500指數漲2.02%,道指漲1.34%。港股ADR指數上漲,按比例計算,收報20632點,較香港收市漲29.90點或0.14%。

智通點評:在恆生科技股指數企穩的背景下,恆生指數迎來指數底部區域確認階段,前期被誤傷的藍籌企業有望估值修復。

【熱點前瞻】

1、財政部:1-4月證券交易印花税1250億元 比上年同期增長21.9%

1-4月印花税1909億元,比上年同期增長19.3%。其中,證券交易印花税1250億元,比上年同期增長21.9%。

印花税增長也代表着中資券商的佣金收入水漲船高。國信證券發佈研究報告稱,證券行業向差異化發展,業務向專業化轉型,行業變革過程中,不斷探索,轉型路徑逐漸清晰。整體差異化發展趨勢不變,逐漸向專業投行轉型。當前,A股券商PB估值為1.28倍,處於4.3%歷史分位,具有較高的安全邊際,該行對行業維持「超配」評級。個股方面,龍頭券商在資本實力、風險管理能力、研究定價能力、創新業務佈局方面均有優勢,建議關注龍頭券商中信證券(06030,600030.SH)、中金公司(03908,601995.SH)、華泰證券(06886,601688.SH);另外,也建議關注賽道獨特的互聯網券商典範東方財富(300059.SZ)和具有財富管理業務特色的券商國聯證券(01456,601456.SH)。

2、歐盟或將加速建築安裝光伏

歐盟的REPowerEU計劃草案提出,2022年屋頂光伏發電量增加15TWh。該草案還要求歐盟和各國政府今年採取行動,將屋頂光伏裝置的安裝申請許可時間縮短至三個月,並提出「到2025年,所有新建築以及能耗等級D或以上的現有建築,都應安裝屋頂光伏設備」。

REPowerEU計劃:是歐盟在今年3月8日提出的,價值高達1950億歐元,旨在讓成員國家在2030年之前逐步消除對俄羅斯化石燃料的依賴。歐盟委員會將於5月18日(本周三)提出實施RePowerEU戰略的一攬子計劃。

光伏裝機容量:歐盟委員會可能將目標設定為2025年300GW和2030年500GW。部分成員國更為激進,奧地利、比利時、立陶宛、盧森堡和西班牙要求將2030年的目標設定為1TW。德國將完全使用可再生能源的時間提升至2035年。

歐洲統計局數據顯示,歐盟在2020年進口了價值80億歐元的太陽能組件,其中源自中國的組件佔75%。數據顯示,2022年一季度國內出口到歐洲的光伏組件規模為16.7GW,與去年同期的6.8GW相比增長了145%。預計2022年歐洲新增光伏裝機有望超過40GW,同比增長超過54%。

光儲快速發展:在新增裝機快速增長的同時,分佈式光伏快速發展;另一方面,在歐洲電價持續上行的趨勢下,光儲一體化的經濟性越來越明顯。

涉及相關港股包括:福萊特玻璃(06865)、信義光能(00968)、新特能源(01799)、協鑫科技(03800)。

3、Pilbara將於5月24日舉行年內第二次鋰精礦拍賣

Pilbara的鋰精礦拍賣一直是全球鋰精礦價格走勢的風向標,並在此輪鋰礦價格大幅飆漲的過程中起到了推波助瀾的作用,因此受到業內的高度關注。」業內人士表示。本次拍賣將是Pilbara在2022年的第二次拍賣,歷史上第五次拍賣。其中,4月27日進行的2022年首次5000噸鋰精礦拍賣成交價高達5650美元/噸。湘財證券指出,Pilbara首次拍賣的高成交價反映出鋰鹽企業對於后市依然樂觀,採買積極。

昨日,四川一鋰礦延時拍賣,高出起拍價47倍,競價1300多次。截至昨日18時20分,已有12家參與競拍,出價多達1300余次。該標的起拍價為335萬元,最新競價已接近1.6億元,較起拍價高出約47倍;拍賣圍觀人數超過23萬人次。

資本市場熱情追捧鋰礦。涉及相關港股包括:贛鋒鋰業(01772)、中國鋁業(02600)。

4、行業大洗牌!獸藥公司超1/3企業有淘汰風險

日前,農業農村部發布《關於組織開展新版獸藥GMP實施情況清理行動的通知》。「清理行動」提出,截止2022年6月1日零時,未通過新版獸藥GMP檢查驗收的獸藥企業一律停止獸藥生產活動;6月1日零時前生產的獸藥產品,在產品有效期內可繼續銷售,國家獸藥追溯系統保留其獸藥產品出庫功能。

中信建投研報數據顯示,截至2022年5月12日,通過檢查驗收的獸藥企業為900余家,而登記在冊的獸藥GMP企業共1500余家,超1/3的企業暫未通過驗收。

中信建投表示,新版獸藥GMP的實施主要對中小型化藥企業帶來較大影響,對生物製品企業而言改造難度不大。新版GMP的實施預計可清退部分落后產能,但那些經過改造后的優質生產線產能基本都有較大提升。

a、正大企業國際(03839): 收入大部分來自制造及銷售金黴素產品(金黴素預混劑及鹽酸金黴素)。金黴素產品為用作預防或治療動物疾病的抗生素。正大企業國際是全球領先的金黴素生產商之一,公司於2022年5月11日公告,附屬擬購買一從事開發及生產中獸藥公司大多數權益。

b、聯邦制藥(03933):於2021年公告,該公司全資附屬公司聯邦制藥(內蒙古)有限公司與浙江普洛生物科技有限公司(浙江普洛)共同簽署了關於獸用藥合作框架協議。根據合作框架協議,聯邦制藥(內蒙古)與浙江普洛將以現金方式出資成立經營性合資公司,註冊資金為人民幣 3 億元,聯邦制藥(內蒙古)將持有合資公司 49%股權。

5、汽車下鄉政策6月初有望出臺 每輛車或補貼3000元-5000元

媒體從多位業內人士處獲悉,汽車下鄉政策有望於6月初出臺,鼓勵車型為15萬元以內的汽車(含燃油車及新能源汽車),每輛車補貼範圍或在3000元-5000元。業內專家預計,汽車下鄉將促進燃油車20萬-30萬輛銷量,促進新能源汽車30萬-50萬輛銷量。

中金發布研究報告稱,5月汽車業復產如期推進,多地出臺促汽車消費政策,有望推動汽車產銷加速恢復,同時提振市場情緒,板塊估值較低,看好底部反彈趨勢。建議關注頭部自主整車和新勢力車企,包括理想汽車-W(02015)、小鵬汽車-W(09868)、蔚來-SW(09866)、長城汽車(02333)、吉利汽車(00175)。另建議關注復工復產核心受益標的福耀玻璃(03606),重卡方面建議關注濰柴動力(02338)、中國重汽(03808)。

【個股點晴】

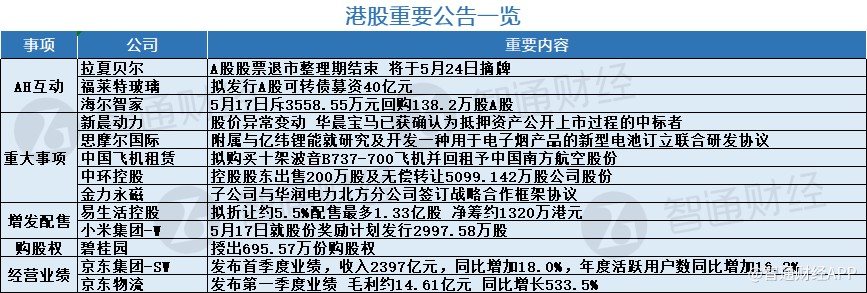

1、新晨動力(01148):華晨寶馬已獲確認爲抵押資產公開上市過程的中標者

新晨動力(01148)發佈公告,華晨寶馬已獲確認爲抵押資產公開上市過程的中標者,現正與借款人落實買賣抵押資產的正式資產購買協議及租回抵押資產予集團的正式租賃協議。根據上市規則第十四章,預期根據資產購買協議及租賃協議(如籤立)擬進行的交易將構成該公司的須予公佈交易。該公司將於適當時候另行發表公佈。

智通財經獲悉,據寶馬集團公佈的一季報顯示,今年1-3月,公司營收為311.42億歐元,同比增長16.3%;淨利潤101.85億歐元,同比大漲2.6倍。「寶馬對在華合資企業的全面整合,提振了集團一季度的營收和利潤。」寶馬集團披露,其在華合資企業華晨寶馬自2月中旬以來,為集團貢獻了32.87億歐元的營收。

相關數據顯示,2020年上半年,華晨集團總收入14.5億元,依靠華晨寶馬獲得的淨利潤達到40.45億元。但華晨寶馬2020年上半年淨利潤為43.83億元,這意味着華晨集團其他板塊虧損超過3億。可以清楚的看到,華晨集團目前是依靠華晨寶馬,並且在2018年底,華晨集團已經將華晨寶馬25%的股份轉讓給寶馬。寶馬在華晨寶馬的持股已經達到75%,在華晨集團只剩下25%,華晨集團能從華晨寶馬拿到的利潤更低。

京東集團(09618):業績承壓,符合預期,政策託底,反轉可期

京東今日公佈2022年第一季度業績。期間實現收入為人民幣2397億元,較2021年第一季度增加18.0%。2022年第一季度服務收入為人民幣352億元,較2021年第一季度增加26.3%。2022年第一季度經營利潤為人民幣24億元,去年同期為人民幣17億元。非公認會計准則下經營利潤47億元,同比增加32.8%。

點評:此前各大券商表示京東22Q1業績將承壓,拖累業績的三大因素分別是(1)春晚發放15億元紅包;(2)新業務調整以及人員優化的一次性支出;(3)疫情對物流的衝擊以及人工成本的抬升影響。而今天公佈的數據大體上與券商的預期相符合。

值得注意的是,昨日(5月17日)全國政協召開數字經濟專題協商會,政協主席汪洋發表講話稱要不斷做強做大做優數字經濟;劉鶴副總理表示要努力適應數字經濟帶來的全方位變革,打好關鍵核心技術攻堅戰,支持平臺經濟、民營經濟持續健康發展,處理好政府和市場關係,支持數字企業在國內外資本市場上市。

結合前期中共中央政治局召開會議,提出「要促進平臺經濟健康發展,完成平臺經濟專項整改,實施常態化監管,出臺支持平臺經濟規範健康發展的具體措施」等公開表態,雖然監管仍將持續和細化落實,但總體上對互聯網平臺經濟的負面衝擊已經趨近尾聲。頻繁出臺的政策起到穩定市場信心的作用。

互聯網行業作為消費行業下游,受到疫情和宏觀消費因素影響業績方面1、2季度仍存壓力,但是基於下半年經濟恢復和疫情控制的預期,有望促進消費復甦並傳導到廣告、電商等復甦,帶來互聯網行業的業績改善。目前互聯網行業估值處於低位,可關注核心商業邏輯並未發生本質改變的互聯網公司,左側佈局業績與估值的雙反轉。

思摩爾國際(06969):攜手電池龍頭股東,開發電子煙電池,加深加固品牌護城河

公司的附屬公司「深圳麥克威爾」與億緯鋰能就研究及開發一種用於電子煙產品的新型電池訂立聯合研發協議。

點評:思摩爾集團為提供霧化科技解決方案的全球領導者。主要業務分為(1)電子霧化設備及組件和(2)自有品牌高級進階私人電子煙設備(APV)研究、設計、製造和銷售業務。我們注意到,根據最新數據,億緯鋰能是公司的第二大股東,持股比例佔31.64%。

此前4月25日,國家菸草專賣局官方發佈《關於促進電子煙產業法治化規範化的若干政策措施(試行)》,重點強調(1)堅持市場價格機制;(2)境內銷售總量管理;(3)推動產業集羣;(4)鼓勵技術創新;以及(5)出臺税收政策等。將電子煙行業納入「市場引導+政府調控結合」的監管發展模式中來。

電子煙是一個新興行業,競爭格局尚未穩固,技術研發核心競爭力。根據思摩爾最新年報,2022年擬研發投入16.8億(超過去6 年之和),中長期研發費用率或達10%,其中基礎研究不低於30%,覆蓋各基礎學科,打造綜合性霧化技術平臺。此次與電池龍頭億緯鋰能合作開發電子煙電池,也是擴大核心技術優勢的重要步驟,有利於公司形成長期品牌與科技護城河。

復宏漢霖(02696):主力產品獲批擴大規模,研產銷一體化平臺能力增強

公司全資子公司「上海復宏漢霖生物製藥」的藥品「漢曲優®」(注射用曲妥珠單抗)獲得國家藥品監督管理局批准其變更生產場地、優化生產工藝、以及擴大製劑規模等申請。

點評:復宏漢霖是一家國際化的創新生物製藥公司,致力於為全球患者提供質高價優的創新生物藥,產品覆蓋腫瘤、自身免疫疾病、眼科疾病等領域。公司第一大股東為復星醫藥,持股比例為58%。

漢曲優® (注射用曲妥珠單抗,歐盟商品名:Zercepac®)用於HER2陽性的早期乳腺癌、HER2陽性的轉移性乳腺癌及HER2陽性的轉移性胃腺癌或胃食管交界腺癌治療。該藥品已於2021年底已在中國和歐盟分別獲批上市,合計獲批12項適應症,惠及全球17萬名患者。

同期在國內獲批上市的藥品還有漢利康(利妥昔單抗)、漢達遠(阿達木單抗)和漢貝泰(貝伐珠單抗)。2021年公司總出廠量222.78萬支,生產成功率高達98%。2021年公司營收16.83 億元,同比增長186.3%,主要來自漢曲優、漢利康商業化放量收入。

2021年研發開支17.64億元,同比增長3.1%,其中創新葯研發投入佔比達81.8%;研發及臨牀團隊增至639人。公司在全球累計獲得超過70 臨牀試驗批准,已開展20多項臨牀試驗,12個在研品種進入臨牀階段,銷售+研發的雙輪驅動效應逐漸顯現。此次「漢曲優®」獲批變更場地優化流程以及擴大規模,將促進公司進一步夯實研產銷一體化能力。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號