原創精選> 正文

財報前瞻 | 用户量突破5億大關!Q1財報能否成為小米的反轉點

2022-05-18 11:28

小米集團(01810.HK)將在本周四(5月19日)發佈2022Q1業績報告。

回顧2021年初至今,小米股價已經跌超60%,智能手機眼下是小米最主要營收來源之一,綜合2022Q1全球手機出貨量信息看,小米出貨量同比下滑20%。

但可喜的是,其手機產品的平均售價(ASP)、品牌信任度和用户基數處於上行通道,對衝了部分由出貨量下滑帶來的損失,併成為成長性的利好因素。今日恆指大漲3.27%的行情下,疊加一則關於小米用户數進入「精英俱樂部」的消息,今天(5月17日)小米股價上漲了5.4%。

小米集團股價走勢(截至5月17日)

那麼問題就來了:此次上漲是否意味着小米估值反轉的信號?關注小米的投資者接下來的操作中需要注意什麼?

一、智能手機業務短期承壓

2021年小米手機業務仍是第一大收入來源,營收佔比超過63%。

因此2022Q1智能手機業務的表現,理論上將直接影響市場對小米股票價值的評估。

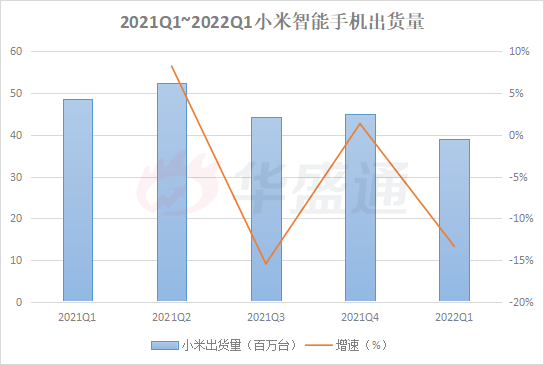

市場調研機構 Counterpoint Research 最近發佈的智能手機報告顯示,2022Q1小米全球智能手機出貨量下降20%至3900萬部,市場份額下降2個百分點至12%。

數據來源:Counterpoint Research

但與此同時,「高端化」戰略提升了平均售價ASP,彌補了出貨量下滑造成的部分損失。

國泰君安分析師認為,由於出貨量下降,2022Q1小米營收或同比下降5.1%至731億元,考慮造車業務支出后,經調整后淨利潤約為28億~29億元。東方證券的測算與國泰君安相似,營收下滑幅度為5%,經調整淨利潤預計為28億元。

本次小米全球出貨量的下滑包括多方面的短期因素。

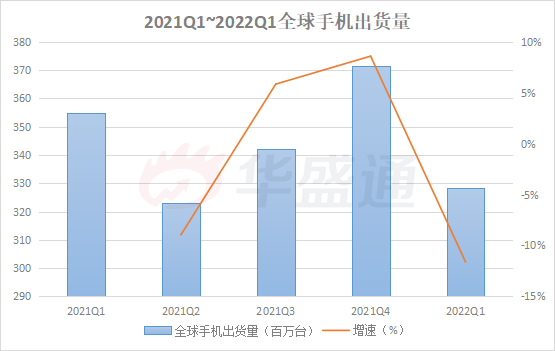

2022Q1,芯片短缺、地緣政治不確定性、運價上漲、疫情使得供應鏈和消費受阻等因素衝擊,使智能手機出貨量同比下降7%至3.28億部,環比則是下降12%。

數據來源:Counterpoint Research

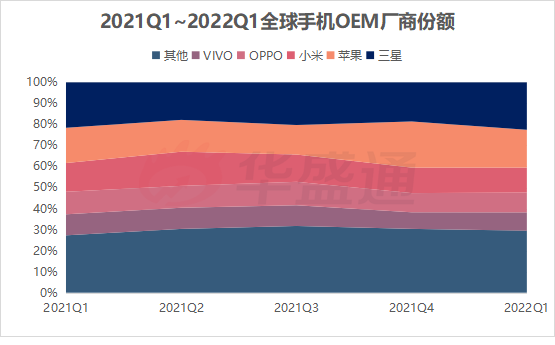

不過相對而言,小米的出貨量在與OPPO、VIVO相比下降幅度相對較小;而與三星和蘋果相比,后兩者的新機型在2022Q1得到消費者認可,出貨量更加保持穩定。

這也從側面反應出,眼下儘管全球通脹上漲預期不斷強化,但智能手機在移動互聯網時代,已成為偏必須消費品,消費者在眼下仍然原意為更強大的產品功能買單。

數據來源:Counterpoint Research

而且長期來看,客觀環境的不利因素將隨着時間推移逐漸得到消化。

比如Counterpoint Research發佈的調研報告顯示,隨着大多數零組件供需缺口的縮小,全球半導體芯片短缺的情況可能將會在2022年下半年繼續得到緩解。又比如地緣政治衝突期間的制裁等因素造成一些經濟體出現生態位真空,企業可以藉此機會進行補位。

與此同時,促銷費「穩增長」可謂2022年年度題材,后續料將不斷有政策利好的刺激。「五一」小長假期間全國多地發放消費券以調動消費積極性,從而力求進一步拉動地方經濟,其中智能手機是消費者最青睞的門類之一。

綜合Canalys和IDC數據,2022Q1小米手機在中國市場出貨量,佔其總出貨量的超過1/4。經歷過疫情反覆導致的消費遇阻,在后續政策推動下,智能手機出貨量有望迎來一波反彈。

二、以用户基數鋪墊成長性

IoT業務方面,券商的預期則相對樂觀。

一方面是由於業務收入的技術小,而發展空間較大;另一方面是利空因素和手機業務一樣,在逐漸消化出清的過程當中。

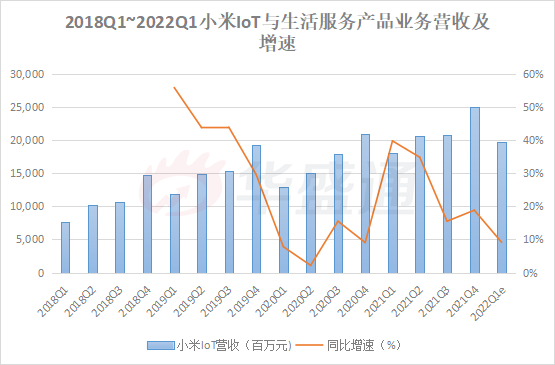

國泰君安分析師預計,小米2022Q1的IoT營收將增長8%至197億元,雖然會保持正增長,但受海外需求下降、國內疫情擾動等因素影響,增速同比環比均會明顯放緩。

數據來源:小米集團財報

但考慮到電視和平板電腦等產品的毛利率提升,整體毛利率預計會小幅提升至16%~17%。

IoT業務同樣受制於全球貿易環境的影響。因此展望全年,隨着不利因素的消化出清,小米IoT業務相關產品的出貨量也有望逐季得到改善。

東方證券認為,小米IoT在海外有巨大增長空間,將隨境外海運情況好轉實現收入提升。

值得一提的是,雖然智能手機和IoT產品出貨短期受影響,但實際上小米在全球的用户基數已經十分龐大。5月16日消息,據 Counterpoint Research用户量數據追蹤服務,小米全球智能手機用户量在2022Q2已突破了5億大關,加入了三星和蘋果的「精英俱樂部」。

Counterpoint Research稱,小米集團已將其品牌認知度提升到了一個新的水平,從一個區域性的主打實惠型的智能手機品牌轉向全球級的高端手機品牌廠商。這一增速符合此前市場預期。

長期來看,用户基數是小米IoT和互聯網業務的重要基礎。IoT和智能手機構成小米商業模式的兩個主要飛輪,是其「手機×AIoT」戰略的兩翼。IoT可以肯定是互聯網行業的探索方向,將有望盤活手機之外和大出行場景下發掘更多流量。

過去10多年小米積累的用户基數已僅次於三星和蘋果,小米用户為保證IoT體驗的原生性,有更大概率購買小米生態鏈設備。在這方面,小米AIoT起步較早,技術Know-how和生態深度、廣度都處於領先位置。事實上,造車業務可以看做小米AIoT的延伸,汽車智能化是數字經濟的重要載體,同時也是AI、大數據、雲計算硬科技大主題的交匯點。

從小米的造車和高端化等戰略佈局上着眼,其發展動能轉換顯然正穩步推進。

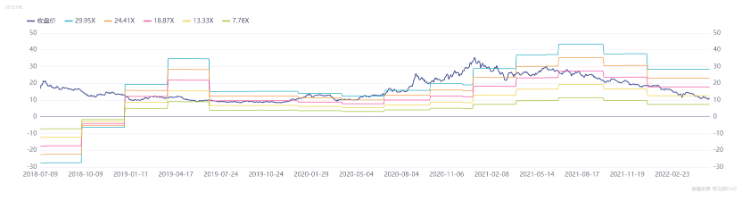

三、再次跌破發行價,反轉待何時?

2022年科技股的日子似乎不太好過。美聯儲加息導致流動性收緊的現實情況下,全球資產價格震盪,成長方向估值回撤,對市場信心造成了不小的衝擊。與此同時,芯片、大宗商品、航運價格上漲,以及CPI、PPI剪刀差的擴大,使得產業鏈中下游企業,尤其是跨國製造業公司利潤率承壓。

小米自身受造車費用投放、智能手機市場競爭加劇等因素影響,在經歷了2020~2021年的大起大落后,2022年1月小米再次跌破發行價,眼下股價和PE估值再次來到上市以來的低位。

數據來源:同花順iFind

處於低位的小米,能否再上演一次2020年的大反轉?

大方向是積極樂觀的。小米作為中國手機行業頭部玩家,在「手機×AIoT」方面具有身后積澱,智能手機出貨量下跌的利空因素大多屬於短期,入局造車也正好踏在時代風口之上,自帶用户基數的小米自帶用户心智優勢。公司邏輯似乎沒有問題,那麼逢低佈局是否是最佳策略呢?

問題關鍵在於,反轉的時間點在哪里?

現實情況是,資金面或成短期內股價上攻的障礙。截至5月17日收盤,獲利盤佔比不到17%,意味着套牢的籌碼數量較多,做多力量需要與空方出貨的強大阻力進行博弈。

換句話説,股價想要在這樣的情況下進行上攻,需要強大的資金流入作為支撐。

而寄希望於美聯儲提供流動性,眼下實屬緣木求魚。有可能帶來流動性的還要看中國內地市場。目前看來,國內消費復甦的趨勢和決心相對比較確定,財政和貨幣政策工具相對充足。年初以來市場的下跌正消化疫情多點暴發和地緣環境等不利因素,事實上國家也在逐步掃清阻礙發展的客觀障礙,撬動市場信心。

此前的4月份社融數據帶來了一個意想不到的好效果,即對於政策刺激消費的高預期。對於市場的信心和預期管理正在逐步升級,在這樣的情況下,對於有可能出現估值修復甚至反轉的個股來説將出現一個低估值和政策利好的雙重邏輯。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

CPU重回"C位"!ARM上周暴漲超46%,還有哪些港美股標的可以上車?

美股機會日報 | 進軍光通信賽道!英特爾力爭全球首個玻璃基板量產席位;特朗普再現「喊單」操作!美光盤前大漲7%

華盛早報 | 美伊或周二官重開霍爾木茲!布、美兩油大跌近6%;華為韜(τ)定律引爆半導體產業鏈;小米今日將公佈Q1財報

財報前瞻丨小米Q1財報將迎「至暗時刻」?華爾街料Q1淨利降近50%,高盛、大摩仍逆勢唱多!

休市提醒 | 港美股5月25日休市一日

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

港股周報 | 利好共振!芯片股集體狂飆,兆易創新周漲超43%;阿里致股東信:將AI+雲打造成新增長動力;聯想飆漲20%刷歷史新高

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮