原創精選> 正文

創始人千萬美金抄底!星巴克已經進入「擊球區」?

2022-05-13 19:24

5月12日美股盤間消息,重新掌舵星巴克的舒爾茨於周二分兩次購入總計137,500股星巴克股票,價格分別為72.61和73.1美元,總金額達到1000萬美元。雖然在此后的兩個交易日中,星巴克股價再創新低68.39美元,但是分析師和市場投資者關於星巴克是否正在築底的討論越來越多。

來源:華盛證券

一、多頭分析師:較當前至少20%上漲空間

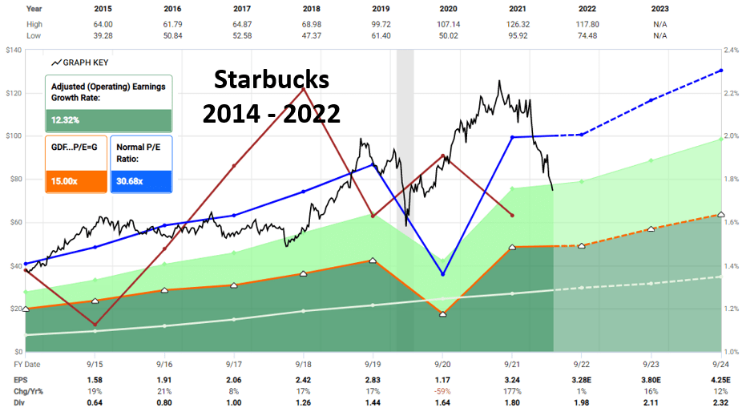

一位長期關注星巴克股票的資深投資者分析了2018年以來公司股價和基本面,認為儘管目前星巴克面臨工會、債務以及舒爾茨迴歸等多重因素影響,但公司的增長和自由現金流依舊強勁,目前全球的宏觀環境也令現金流強勁的企業更具競爭力。另一方面,星巴克爲了回購股票大幅增加了長期債,從而影響了淨利潤,該投資者認為目前公司流通股減少,股價下滑至接近2018年底部,正是回購股份的好時機,有利於股價獲得支撐。通過DCF模型分析,按照近期75美元左右的價格,股票應該至少有20%左右的反彈空間(90美元)。

來源:Seeking Alpha

二、短期空頭力量仍然強大

《Daily Index Beaters》的作者,一位偏技術分析的分析師認為,5月3日星巴克公佈二季度財報之后,股價放量上漲是一個買入或者尋求底部的有利信號。該分析師表示,雖然其偏向技術分析,但仍然會以基本面為支撐。從股價走勢看,空方力量依舊強大,且公司放緩的增長、高企的PEG令股價看起來仍然高估,但在這個低迷的市場中,其低貝塔係數非常具有吸引力,一旦獲得技術面的底部支撐,將迎來強力的反彈。

三、財報不利因素未除 投資者信心正在上升

其他投資者的關注點,也基本集中在公司季度財報數據中,中國區業務的下滑,以及舒爾茨的再次上任。大部分人非常看好舒爾茨再次上任后,對於星巴克的有利作用。中國區業務雖然迎來不確定性,但是美國區業務大幅增長,也有人表示出對產品提價策略是否具備持續性的擔憂,但另一部分人認為,星巴克的目標客户對於價格敏感度並不高,尤其是在美國市場,看好未來公司的成長。對於工會原因這種短期因素,投資者認為,舒爾茨非常注重員工福利,對其未來的策略表示有信心。

從財務數據看,星巴克2022財年第二季度合併淨收入增長15%至76億美元創下新高,高於之前市場預期,去年同期為67億美元,這主要得益於美國區業務的強勁增長、新店開業帶來的收入增加以及持牌商店的增長,但是受大宗商品和供應鏈通脹壓力以及零售店合作伙伴工資和福利的投資和增長影響,利潤率有所下滑。截至2022年4月3日,星巴克在全球84個市場擁有超過34600家門店,比上一年增長5%。

值得關注地是,國際分部銷售額下降了8%,其中中國市場可比店鋪銷售額下降了23%,主要是受疫情影響約有三分之一的門店仍然暫時關閉或僅提供線上訂購。也是基於該擔憂,績后多家機構下調了目標價預期,但仍然高於當前市場股價。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?

美股機會日報 | 特朗普傍晚抵達北京,黃仁勛「壓哨入場」!英偉達盤前漲超2%; 科技FOMO主導!存儲、半導體重啟升勢,美光漲超5%

英特爾、高通、AMD股價今日為何下跌?

傳統工業股成AI熱潮受益者 走勢與芯片板塊近乎同步

一圖看懂 | 營收、經調整淨利雙雙超預期!京東Q1總收入3157億元,同比增近5%;外賣業務虧損環比大幅收窄

新股申購 | 拓璞數控衝擊港股「商業航天第一股」!馭勢科技一手入場費3045.40港元

期權交易指南 | 存儲、CPU迎「史詩級」暴漲!如何利用期權鎖定利潤?阿里績后或現7%大波動

一周IPO | 4月「零破發」!5月更嗨?天星醫療首戰暴漲118%;機器人扎堆!樂動機器人暗盤大漲近90%,翼菲科技火熱招股中