熱門資訊> 正文

【熱點報告——工業硅】工業硅上市系列專題(一):硅石篇

2022-05-12 16:48

報告日期:2022年05月12日

★工業硅期貨上市極具戰略意義,上游原料硅石成關鍵一環

近日,廣州期貨交易所表示正在加快研發工業硅、多晶硅期貨品種,預計最快可在今年年中上市,引發投資者廣泛關注。工業硅、多晶硅期貨品種的上市,是促進我國新能源產業有序發展的必經之路。一方面,有利於中下游廠商應對原料價格的大幅變動;另一方面,有利於我國工業硅、多晶硅在全球市場中的話語權。而硅石作為產業鏈的上游原料,是極為重要的一環。

★硅石儲量:星羅棋佈,疏密不均

硅是地殼中含量僅次於氧的第二大元素,通常以化合物的形式廣泛存在於岩石、砂礫中,硅石是重要載體之一,其主要成分是SiO2。我國硅石資源豐富,分佈廣泛又相對集中,江西、安徽等地儲備較多。加之我國硅石開採加工的技術門檻不高,因此我國硅石的供應充足,基本能夠滿足國內生產需要。

★硅石用途:豐富多彩,前景廣闊

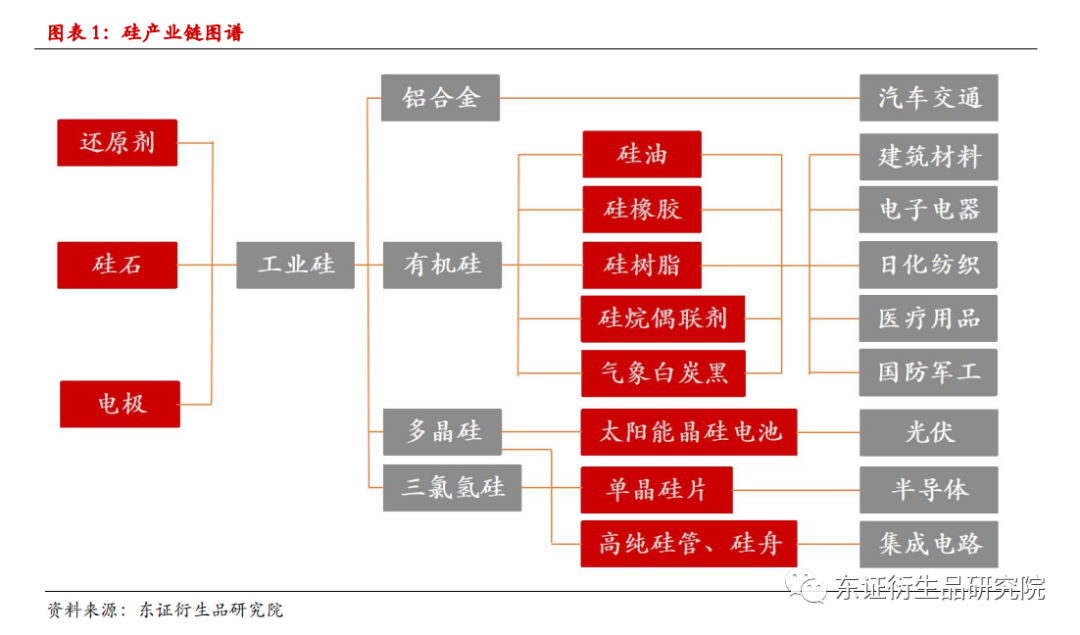

硅石按用途可劃分爲玻璃用硅石、冶金用硅石及水泥用硅石,工業硅屬於冶金範疇。工業硅下游包括多晶硅、鋁合金和有機硅,如今多晶硅在光伏、半導體領域中已成為關鍵材料,鋁合金廣泛應用於汽車、建築行業,有機硅在日常生活中更為常見,硅油、硅橡膠以及硅樹脂可用於生產潤滑劑、密封膠、絕緣材料等多種物品。硅的廣泛多樣的用途帶來了可觀的需求量,加之其豐富的自然儲備,決定了硅產業必然擁有廣闊的發展前景。

★硅石價格:隨需而動,參差不齊

我國99%以上品位的硅石價格主要受下游需求影響,與工業硅產量關係密切。具體來看,我國不同產地硅石的品質不一,價格差距較大。我國99%以上品位的硅石供應較為分散,主要集中在新疆、雲南、湖北、江西。其中湖北硅石質量較高,雲南硅石供應充足但質量較普通,新疆硅石供給在品位上則較為複雜。

★ 風險提示:

工業硅產量增速不及預期。

1

硅產業鏈:原料明確,終端豐富

硅產業鏈具有上游生產清晰,下游應用多樣的特點。上游原料包括硅石和碳質還原劑,使用石墨電極將以上原料加熱到2000攝氏度以上,從而將硅石中的二氧化硅還原生成工業硅液體,經過澆鑄、冷卻、破碎等步驟生成硅塊或硅粉。工業硅中硅元素的含量大於98%,主要用於生產有機硅、製取高純度的晶體硅材料以及配置有特殊用途的硅鋁合金,並廣泛應用於汽車交通、建築材料、光伏、半導體等領域中。

2

分類:取之不竭,物盡其用

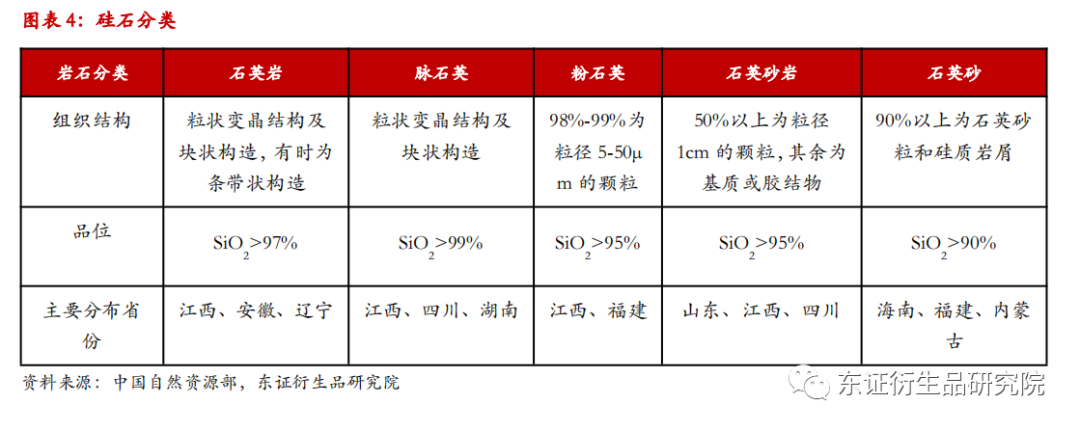

自然界中的硅元素儲量豐富,且主要以化合物形式存在。硅在地殼中的含量約為27.6%,是僅次於氧的第二大元素。地殼中的硅通常以化合態存在,這是由於每當地殼處於造山運動或火山爆發所造成的高温中,硅的化學性質變的很活潑,極易與氧氣發生反應生成SiO2。因此硅石的主要成分為SiO2,實質為石英石。硅石的分類方式有兩種,一是根據硅石內部的組織結構分,二是根據硅石的用途分。

按硅石內部的組織結構分,主要分為石英岩、石英砂岩、石英砂、脈石英和粉石英,且具有不同的SiO2純度。SiO2純度越高,越能適應精細程度高的產品要求,比如光伏硅片、半導體芯片。因此,雖然我國硅石資源豐富,但高質量硅石少,中低質量資源居多。

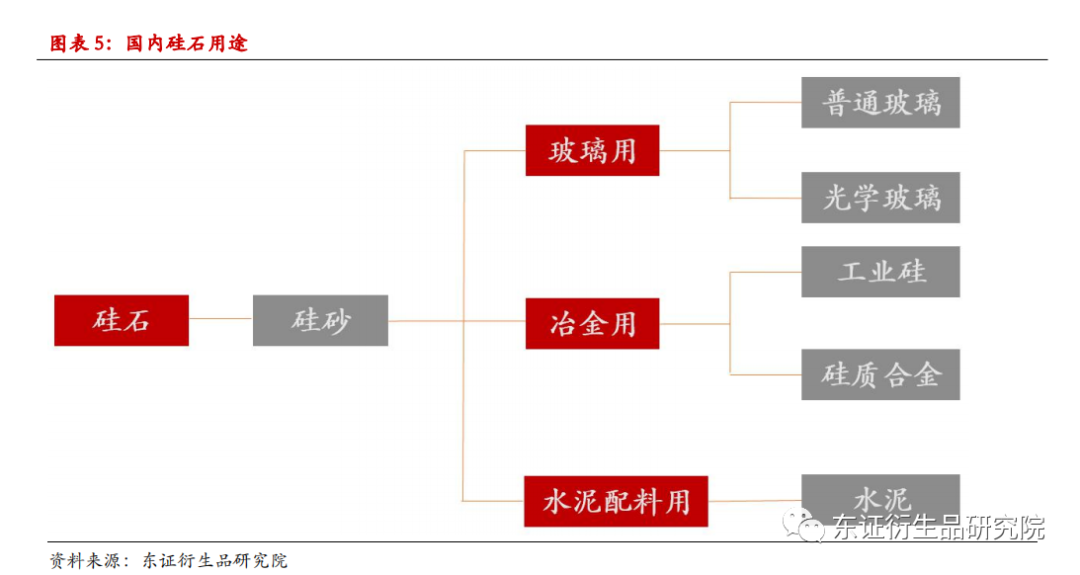

按硅石的用途分,主要分為冶金用硅石、玻璃用硅石和水泥配料用硅石。其中,冶金用硅石是指用於生產硅質合金、工業硅的原料,玻璃用硅石是指用於生產普通玻璃和光學玻璃的原料,水泥配料用硅石則是用來生產水泥的原料。我國工信部發布的《中華人民共和國黑色冶金行業標準》對不同用途硅石的理化指標做出了規定,冶金用硅石中,生產工業硅的硅石中SiO2的質量分數下限為99%,而生產硅質合金的硅石則為97%;水泥用硅石、玻璃用硅石中SiO2的質量分數下限分別為80%和96%。

3

儲量:星羅棋佈,疏密不均

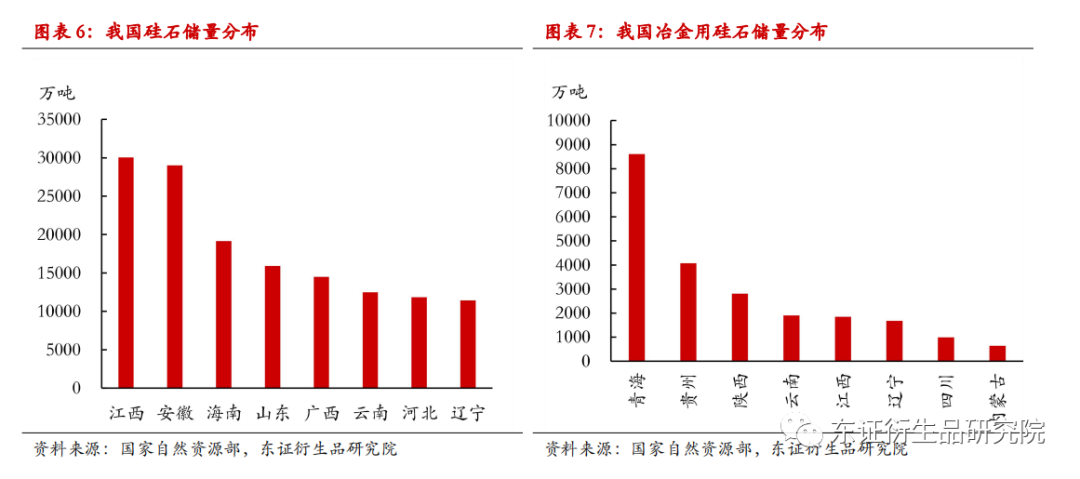

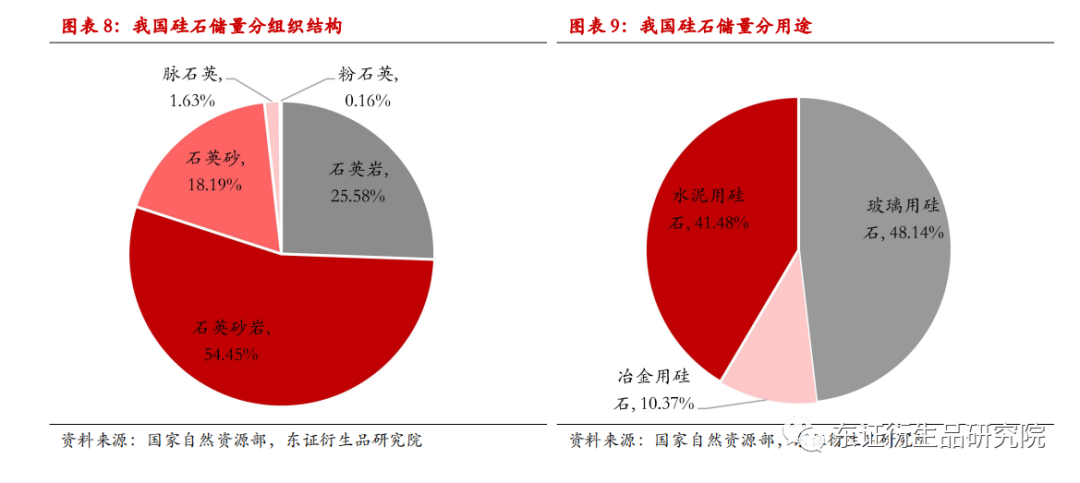

我國硅石資源豐富,分佈廣泛又相對集中。我國自然資源部發布的數據顯示,2020年我國冶金用硅石、玻璃用硅石和水泥用硅石總儲量為23.62億噸,主要分佈在江西、安徽、海南等省份,僅江西和安徽兩省儲量之和佔比就達25%以上。作為生產工業硅的重要原料,2020年冶金用硅石的國內總儲量為24501.44萬噸,集中分佈在青海、貴州、陝西,佔比分別為35.16%、16.62%和11.45%。

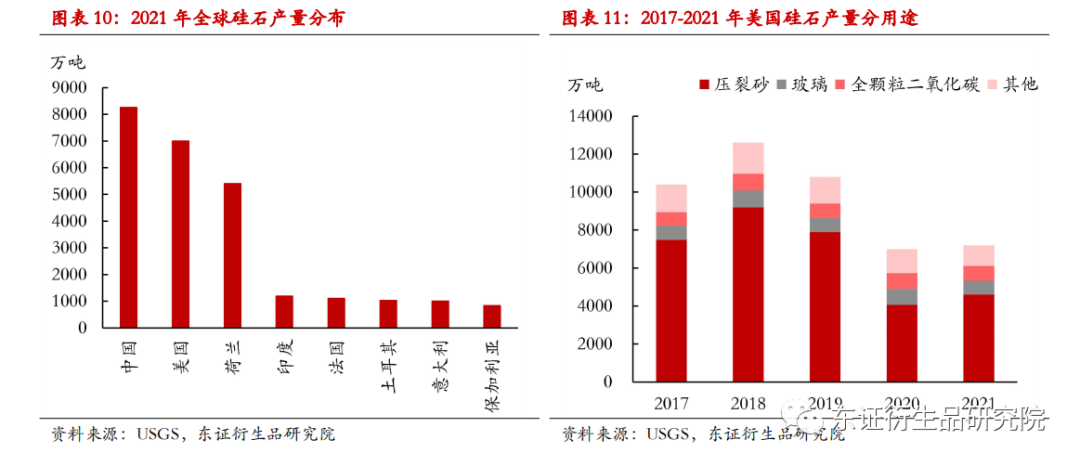

我國硅石資源分佈不均不僅體現在地理上,還體現在種類上。據我國自然資源部統計,按組織形式分,2020年我國石英岩、石英砂岩、石英砂三者的保有儲量之和佔比達98.21%,而質量較高的脈石英和粉石英儲量僅佔1.79%;按用途分,2020年我國玻璃用硅石的保有儲量佔比最高,約為48.14%。

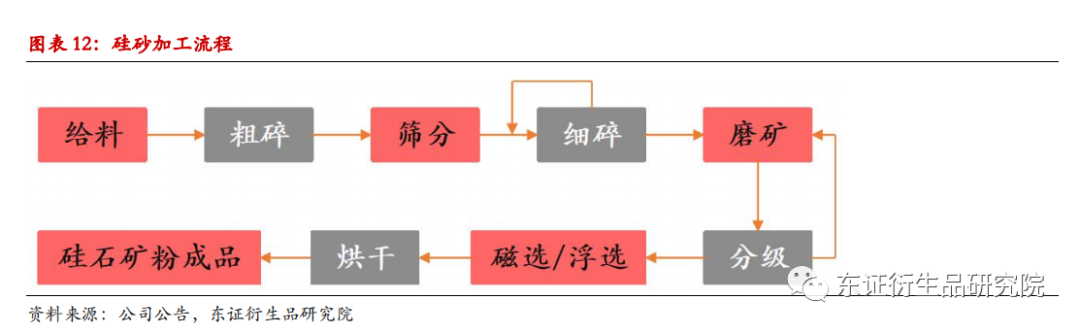

全球硅石產量分佈不均衡,主要受自然儲量、開採技術及成本的影響。據USGS統計,2021年全球硅石總產量為2.6億噸,其中中國、美國、荷蘭三國產量之和佔比約為87.90%。硅石產量除了與自然儲量相關外,還與開採加工技術、成本與下游需求息息相關。我國硅石自然儲量豐富,且硅石開採加工技術門檻較低,國內下游需求穩定可觀,因此硅石產量較高。

美國是全球硅石產量第二高的國家,用途以製造壓裂砂為主。美國硅石的生產加工佈局具有廣泛而集中的特點,2020年美國共有34個州生產加工硅石,其中德克薩斯州、威斯康辛州及伊利諾伊州為產量最高的三個州,合計佔比約為52%。美國生產的硅石規格用途較為多樣,其用途主要包括生產用於水力壓裂的壓裂砂、玻璃及全顆粒二氧化硅。壓裂砂可以作為石油合天然氣開採的支撐劑,2017-2021年其用量佔比均高於60%。近兩年,美國壓裂砂製造商的盈利能力有所減弱,以全美名列前茅的三家壓裂砂廠商SLCA、SND.O、COVIA為例,2017~2019年其毛利率均維持在20%以上,之后開始下跌,2021年SND.O毛利率僅為-12.56%。

4

生產加工:層層打磨,水漲船高

國內硅石廠商的成本主要由礦業權採購、礦石開採、運輸成本以及人力資本等其他費用構成,礦業權包含探礦權與採礦權。據自然資源部公示信息,近期掛牌出售的硅礦礦業權的採購成本整體不高,部分硅礦的平均每噸礦業權成本低至個位數,其中脈石英礦業權價格略高於其他品種。國內硅礦多采用露天開採方式,資源利用充分、開採成本低。

此外,目前部分國內硅石廠商同時進行開採和加工的工作,比如從事硅石採選及加工的當玻硅礦;也有大量加工廠商僅從事硅石的加工,其成本中佔主要部分的是加工過程中生產線設備的購置、檢修以及維護費用。常用的硅石加工流程包含破碎、篩分、磨礦、分選,所需設備分別為振動給料機、粗碎機、細碎機、磨粉機及輸送機等其他輔助生產設備,乾溼砂礦的加工可省略磨礦環節。經市場調研,實現100噸/小時的產出,加總后整套加工設備約需800萬,其中磨礦機成本佔比超50%。

5

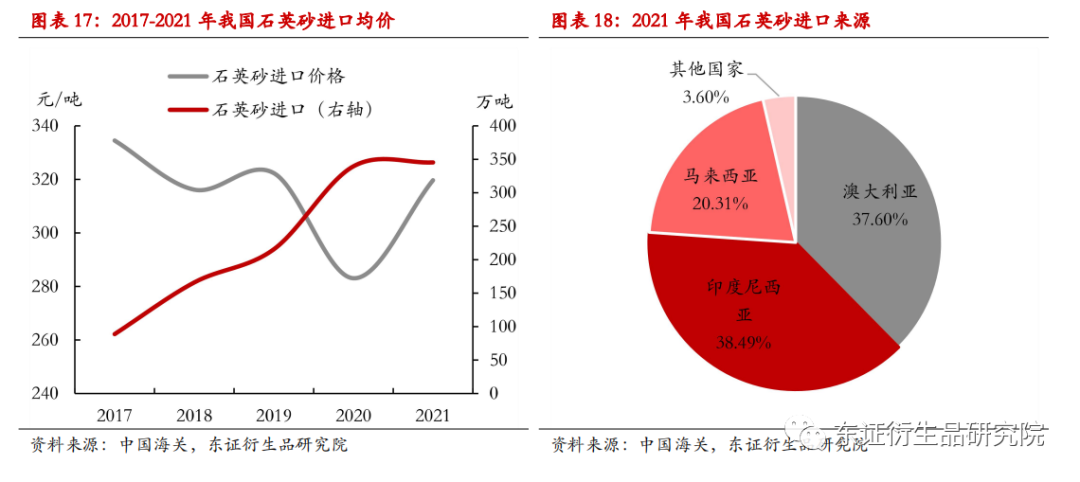

進出口:進口穩增,遠超出口

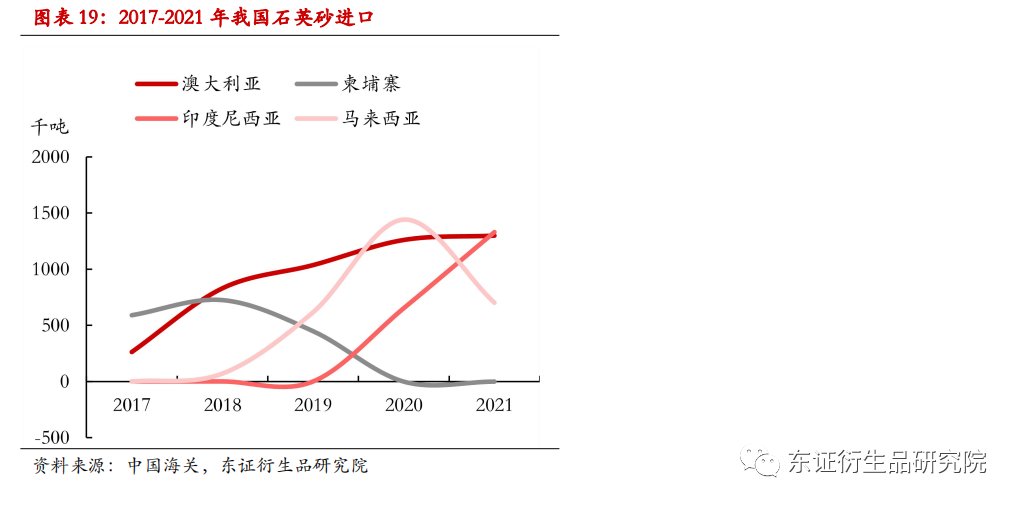

我國作為工業硅生產大國,對硅石需求較大,進口量也較大。2015-2021年我國硅石進口量遠大於出口量,且呈快速增長趨勢。2021年,我國進口硅石共419.56萬噸,淨進口硅石共296.09萬噸。進口結構上,我國高達83%的進口硅石為石英砂,石英砂岩佔比為10%。2021年我國進口石英砂345.47萬噸,進口均價為319.71元/噸,較2020年上升了36.6元/噸。

我國石英砂主要進口來源較穩定,澳大利亞、馬來西亞、印尼、柬埔寨是主要進口國。2021年,我國石英砂進口主要來自澳大利亞、印度尼西亞以及馬來西亞,三者在國內總進口中的佔比超過96%。2017-2019年,柬埔寨、澳大利亞和馬來西亞曾是我國石英砂的主要進口國,2020及以后則變為澳大利亞、馬來西亞和印度尼西亞。2020年印度尼西亞代替柬埔寨成為主要進口國之一的原因是當年印度尼西亞石英砂價格大幅下跌,遠低於柬埔寨價格。

6

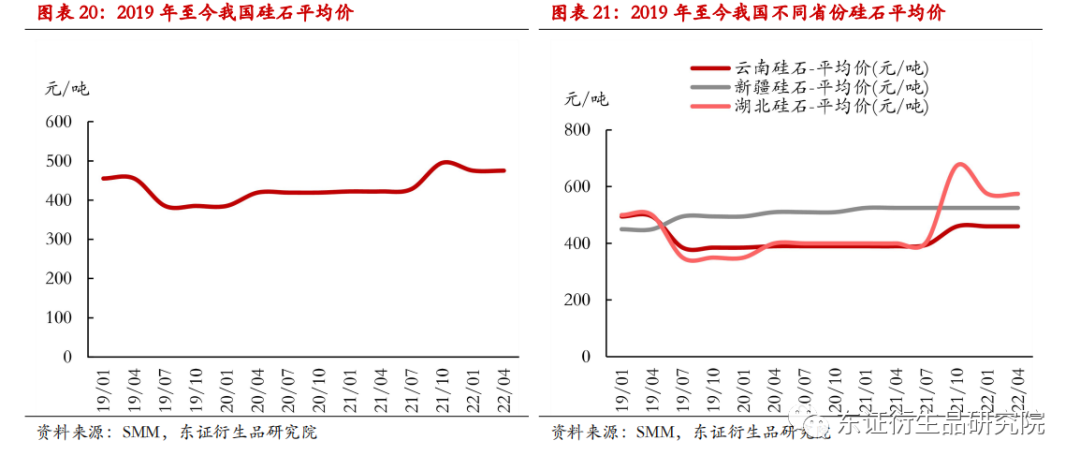

價格:隨需而動,參差不齊

我國99%以上品位的硅石價格主要受下游需求影響,與工業硅產量關係密切。我國硅石供應較為穩定,這是由於絕大多數硅石源於國內供應,且國內硅石自然儲備豐富,開採加工技術門檻不高。因此我國硅石價格主要受需求端,即金屬硅產量影響。據SMM數據,我國2019年、2020年、2021年的工業硅產量分別為224萬噸、220萬噸、291萬噸,對應我國硅石價格在2019年和2020年較為低迷,最低為385元/噸;在2021年迎來了上漲行情,最高達495元/噸。而后從2021年底開始,我國工業硅生產企業受到國家能耗雙控的影響,產量受到直接限制;疊加雲南四川枯水期的到來、新疆電價改革的實施,電力成本的提升間接限制了工業硅產量,對應硅石價格出現了下跌。

我國不同產地硅石的品質不一,價格差距較大。我國99%以上品位的硅石供應較為分散,主產地集中在新疆、雲南、湖北、江西、廣西。其中湖北硅石質量較高,雲南硅石供應充足但質量較普通,新疆硅石供給在品位上則較為複雜。總體而言,三種不同產地的硅石價格走勢較為相似,但有兩點需要注意:一是2021年中旬至今,不同品質硅石價差得以體現,可見高品質硅石相對稀缺,未來價差有望繼續保持;二是新疆硅石價格走勢相對平穩, 2019年中旬起穩定在495-525元/噸。2021年我國新疆工業硅產量佔比為43.60%,是我國工業硅生產第一大省,也是硅石消耗第一大省。雖然新疆硅石自然儲量豐富,但由於禁採政策限制、勘探技術落后,硅石產量大約僅能滿足當地需求的60%,其余40%需要從外地採購。新疆本地硅石供需格局的穩定,決定了新疆硅石價格相對穩定。

7

總結

硅石可用於製造玻璃、水泥、合金以及工業硅,是基建、光伏、鋼鐵等行業中不可或缺的部分。此次計劃上市的多晶硅是工業硅的下游產品,工業硅的其他下游產品還包括鋁合金和有機硅。如今多晶硅在光伏、半導體領域中已成為關鍵一環,鋁合金則廣泛應用於汽車、建築行業,有機硅在日常生活中更為常見,硅油、硅橡膠以及硅樹脂用於生產潤滑劑、密封膠、絕緣材料等多種物品。而這一切都源於硅石,因此硅石的供需格局影響着整條產業鏈的發展。

從供給端看,我國硅石自然儲備豐富,以中低品質硅石資源為主。加之我國硅石開採加工的技術門檻不高,因此我國硅石的供應較充足,基本能夠滿足生產需要,這也是近五年來我國硅石進口量較低的原因之一。我國硅石供應格局較為分散,市場上以小型生產加工廠商為主。考慮到我國硅石供給充足且分散的特點,因此硅石價格主要由需求決定。

從需求端看,我國的SiO2純度在99%以上的硅石,主要用於工業硅的生產。目前來看,影響工業硅產量有三個因素,一是下游產品對工業硅的需求量,包括多晶硅、鋁合金和有機硅,其中多晶硅與光伏產業密切相關,鋁合金受汽車行業影響較大,有機硅則主要看DMC生產情況;二是在工業硅成本中佔到24%~30%的電力成本,新疆具有低煤價的優勢,雲南四川每年5~10月的豐水期即為水力發電的高峰期,突出的成本優勢是決定其成為工業硅主產地的重要因素之一;三是政策因素,雙碳目標主導下密集出臺的限電限產政策、電價改革政策,將直接決定工業硅產量的走向。

綜合來看,短期內工業硅產量受下游多晶硅、有機硅需求拉昇影響,這與光伏裝機量穩增有直接關係。電力成本方面,雲南四川豐水期用電成本大幅降低,帶來的產量增量能夠覆蓋新疆電價改革的影響。綜上,短期內我國工業硅生產將穩步上升,直到9、10月份達到峰值,對應着短期內國內硅石價格小幅提升,高品質硅石提價幅度略高於中低品質硅石。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?