熱門資訊> 正文

夜讀 | 賺錢為何這麼難?

2022-05-11 23:57

「把希望建築在意欲和心願上面的人們,二十次中有十九次都會失望。」——大仲馬

一

為什麼天氣糟糕的晚上很難打到出租車?

答案似乎很明顯:天氣糟所以打車的人多嘛。

塞勒不這麼看。他后來得了諾獎,還有自己的基金公司,客串過電影《大空頭》。

這位行為金融學的創始人之一對上面問題的研究,從一個有趣角度回答了本文的標題:

賺錢為何這麼難?

先看打車難題:

大多數司機都給出租車公司打工,每天可租車12個小時,付租金並自理油錢,多出來的自己賺。

這是一份很辛苦的工作,所以許多司機是賺夠了就收工,例如定個兩百塊錢的目標,早達到早收工,晚達到就多跑一會兒。

天氣糟糕的時候,打車的人多,司機相對會更容易達到目標(若不考慮天氣造成的擁堵),所以就會早回家,車一少打車就更難了。

問題來了,假如司機調整原來的目標策略,收入會怎樣?例如:

策略A:別管每天收入多少,固定單日工作時間;

策略B:總工作時間不變,好的日子多干一會兒,差的日子少干一會兒。

結果顯示,採用策略A,收入將增加5%;採用策略B,收入將增加10%。

既然有更好的選擇,為什麼出租車司機不選擇收入更高(而且可能更省力)的策略呢?

對此,塞勒給出的解釋是:1、窄框架;2、風險規避。

何謂窄框架?簡單來説,就是「目光短淺」,「格局不大」。當然,這只是一個相對概念,「短視」甚至是所有人類的基本特徵。

大多數出租車司機採用的「目標策略」,是一個典型的「窄框架」例子:只考慮當天的收入,不能從更長時間內的整體收益來調配工作時間的長短。

這麼做主要有如下原因:

1、「稀缺」的狀態。司機們存款有限,不得不算好每天的錢,養活家人,按時繳納每月房租。温飽問題導致的「稀缺」,總是會限制所謂格局。

2、簡化決策過程。每天算好當天的賬,少操心。

這樣一來,司機就把一個連續不斷的大決策,拆成了許多個離散的、均勻的小決策,並且目標清晰,容易執行。

何謂風險規避?也可譯作風險厭惡 (英語:risk aversion),是指一個人面對不確定收益的交易時,更傾向於選擇較保險但是也可能具有較低期望收益的交易。

例如,一個風險厭惡的投資者,會選擇將他的錢存在銀行以獲得較低但確定的利息,而不願意將錢用於購買股票,承擔損失的風險以獲得較高的期望收益。與風險厭惡程度相對,則是「風險容忍」(risk taker)。

我認為,有時候「風險厭惡」是一個很模糊的定義,就好像形容一個人勇敢,有些人小事兒膽子大,大事兒膽子小。有些人平日老實巴交,一旦干壞事兒就干件大的,如同老房子着火。

對出租車司機而言,每天以一定數量的收入為目標來安排工作,就會「厭惡」不能完成當日目標。

要實現多賺錢還能多休息,不僅需要專業和經驗,更需要判斷力,以及在收成不好的日子里帶着較少收入早回家的「內心不安」。

對比起辛苦的工作,司機對波動和不確定性,可能是更難以承受的。

二

不止出租車司機如此,看起來更聰明更富有的投資人和決策者們也一樣「不明智」。

當投資者處於盈利狀態時,往往願意賣出股票以鎖定利潤,而處於虧損時,更願意繼續持有股票,而不是認賠出局。--專家們稱之為「處置效應」。

彼得·林奇將上述行為叫作:拔掉鮮花,澆灌野草。

研究表明,投資者和賭徒一樣,有某種「均值迴歸」的幻想。

例如,在猜大小的時候,如果連續5次出現了「大」,老賭徒會傾向於相信接下來出現「小」的概率會變大。但事實上,就單次而言,這一次出現「小」的概率仍然是50%。

即使是懂概率的人,也會有類似的錯覺:根據大數定律,只要猜足夠多次,「大」和「小」的概率應該是各為50%。既然如此,連續5次出現了「大」,就應該有某種力量導致出現更多的小,把「大」和「小」的概率拉平,讓大數定律發揮作用。

投資人經常犯類似的錯誤,覺得漲了一陣子的股票大概率會跌,而跌了很久的股票上漲的可能性越來越大。

這是典型的賭徒謬誤。骰子沒有記憶,它並不知道自己連續5次出現了「大」,所以接下來要多出幾次「小」來拉平。

那麼,大數定律還會起作用嗎?會。

但是起作用的原理,不是靠拉平,而是靠足夠多次扔骰子的「稀釋」。

説回「處置效應」。

出租車司機在好日子里太早收工,差日子里過於勤奮;投資者賺點兒錢就跑,虧了卻想死守等反彈。

除了均值迴歸和沉沒成本,「處置效應」更本質的原因,則是前景理論(也作「展望理論」)。

三

前景理論的得名,有點兒像「信息熵」的由來,都是由兩個超級聰明的家伙隨性而得。

讓我們來看一下前景理論的著名問題:

問題1:你會選擇哪一個?肯定會得到900美元,還是有90%的可能性會得到1000美元?

問題2:你會選擇哪一個?必定會損失900美元,還是有90%的可能性會損失1000美元?

如卡尼曼所言,大多數人在問題1中選擇規避風險,得到900美元。

儘管計算期望值二者是一樣的。但是按照伯努利的「期望效用」理論,人們會認為得到900美元的主觀價值比有90%的可能性得到1000美元的價值要大。所以大多數人對問題1的選擇在意料之中。

重點是問題2,大多數人在面臨損失時,更願意去冒險,選擇有90%的可能性損失1000美元。

也就是説,人們對「得到」和「失去」的感知是不對稱的。

該理論引申出四個基本結論:

1、確定效應:處於收益狀態時,多數人是風險厭惡者。

2、反射效應:處於損失狀態時,多數人是風險喜好者。

3、損失規避:多數人對損失比對收益敏感。

4、參照依賴:多數人對得失的判斷往往由參照點決定。

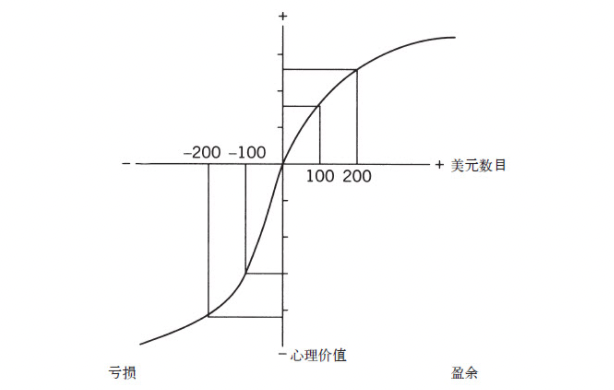

如上圖:橫座標是盈虧的實際金錢數額,縱座標是感知的心理價值。圖中的S型曲線並非對稱,虧兩百時的心理反應要比賺兩百時強烈得多。

在一項「處置效應」的實驗里,數據顯示:上漲股票被賣出的概率,超出下跌股票被賣出概率約50%。

卡尼曼和特沃斯基稱之為「損失厭惡」。

概括而言:

1、人在面臨獲利時,不願冒風險;而在面臨損失時,人人都成了冒險家。

2、損失和獲利是相對於參照點而言的,改變評價事物時的參照點,就會改變對風險的態度。

「損失厭惡」解釋了為什麼我們買股票時賺了點兒小錢就跑,虧了錢卻死守等反彈。

然而,任何一個理論都有其邊界和場景。例如有人可能會問:既然如此,當下A股那些核心資產,過去漲了幾年,不就是沒早點兒獲利了結,現在才深跌套牢嗎?

我們要意識到,行為經濟學解釋的是「心理價值」與「實際價值」的非線性關係,但不能解決如何對股票的「內在價值」估值的問題。

沒錯,跳出窄框架,以更長周期來評估資產價值,可以避免波動所帶來的「短視的損失規避」。但這不意味着只要抱着「優質資產」睡覺就可以了,要是資產已經變質了呢?

四

巴菲特説:你不需要成為投資領域的天才,你需要一個正確的方向。

他認為:90%的人買股票的想法不對,他們希望買入后下周就漲。漲了很開心,下跌感覺很糟。

根據「損失厭惡」,即使跌和漲的幅度是一樣的,但糟糕時的心理感受可能是開心時的強度的兩倍。

想想看,這和出租車司機的「窄框架」是不是很像?在某種意義上可能更糟糕:

畢竟出租車生意的波動性遠小於投資股票,司機設定單日的營收目標,可能導致少賺的錢不過是5%到10%;

而股票市場本來就充滿了起伏,不存在所謂均勻性。但大多數人卻仍然用眼前漲跌這樣的「窄框架」來做決策。

「窄框架」的好處有兩個:

1、將較長的、充滿不確定性的決策周期,切割成一個個短小的、似乎有確定性的小決策周期;

2、將較長時間才能算總賬的決策評價,變成「立即開獎」的即時評價。

「窄框架」設定了你評價事物時的參照點,也影響了你對風險的態度,進而將人置於即時滿足的本能快感中。

巴菲特的祕密是:考慮這家公司未來二十年后生意會如何。一旦拉長時間做決策,買下股票后股價下跌反而成了好事,你就有機會買入更多股票。

如果出租車司機願意將自己的決策周期拉長,他就可以做一些跨期替代:生意好時多干,生意差的時候早回家。

資本具有跨期的特徵,更加充滿了不均勻性,所以更加有賴於跨期決策。

然而,我們的基因還保留着叢林時代的「記憶」,人類的祖先不喜歡被猛獸吃掉,有食物要儘快吃,有水就抓緊喝。即使現在沒有老虎吃我們了,也依然心懷恐懼,害怕失去,並渴望立即獲得好東西。

所以,人類決策行為上的「窄框架」和「風險厭惡」,導致如下結果:

1、我們逃避以某種不確定的方式,來面對未來的不可預期,這也許是人類很晚才「發明」概率的原因;

2、我們喜歡滿足眼下的慾望和需求,並且很享受立即完成「小目標」的滿足感;

3、我們喜歡碎片化的、均勻的眼前事物,討厭整體的、不均勻的未來事物,因此而高估當下,低估未來;

4、我們對極不可能發生的事,會過度反應,而對中度、高度可能發生的事,會反應迟鈍;

5、我們在時間的長河里隨波逐流,對「跨期替換」並不敏感;

6、我們對「厭惡」的厭惡,勝過對「喜歡」的喜歡。

説回賺錢吧,也許可以用「時間、空間、概率、心理」來解釋「賺錢為何這麼難」:

1、時間。我們受制於即時滿足,希望股票買了就漲,賣了就跌,太急於求成。我們熱衷於短線交易,低估長遠回報;

2、空間。我們缺乏大局觀,不善於從整個棋盤中發現祕密,只看局部,只盯腳下而忽視遠方,只看想要的,忽視更多的選項;

3、概率。我們太追求確定性,太試圖從隨機性中總結規律,我們總是陷入賭徒謬誤,我們以為有限數據里的「法則」會天長地久。我們以過去的經驗去套用未來;

4、心理。爲了逃避波動,我們願意做任何事情。而當波動發生時,股票跌10%時的厭惡情緒強度,是漲10%時的開心情緒強度的兩三倍。於是,我們拔掉鮮花,澆灌野草。

五

在瞭解了世界上最聰明的經濟學家和投資人的智慧之后,我們是否更靠近「投資聖盃」一步了?

既然「拔掉鮮花,澆灌野草」不對,那麼「拔掉野草、澆灌鮮花」不就好了?

也許沒那麼簡單。

讓我們來做一個有趣的假設:

如果一個人每次買股票總是虧,被朋友圈稱為「反向股神」,那麼你每次都按照他的操作來「逆向操作」,是不是大概率就會賺錢?

這個問題也許比看上去要複雜得多。首先,該假設將「買賣股票」這件事情變成了投硬幣。投硬幣有幾個特點:

1、要麼正,要麼反,極小概率是豎立着的,硬幣所有的可能性有一個封閉的結果,是有邊界的;

2、正和反的概率是對稱的,忽略豎立的結果,可以説正和反都是彼此的另一面;

3、不斷扔硬幣,結果會越來越接近於大數定律的結果,未來是確定的,是收斂的。

但我們的現實世界,也包括模擬現實世界的股票市場,和扔硬幣不太一樣,我一一對比如下:

1、現實世界的各種可能性,就像宇宙大爆炸,是不斷分岔、不斷外延的,所有的可能性像是不斷分裂的平行宇宙;

2、我們習慣於説好的反義詞是壞,善的反義詞是惡。這種二元化的方法,並不具備完備性。就像脆弱的反義詞不是堅強,而是反脆弱。作惡的反義詞不是行善,而是不作惡。愛的反義詞不是恨,而是遺忘;

3、現實世界的不確定性,會越來越混亂。宇宙萬物越來越無序,一切終將逝去。

人們經常只引用「名人名言」的半截,彼得·林奇的那句「不要拔掉鮮花澆灌野草」同樣如此。他的原話如下:

一些投資者總是習慣性地賣出「贏家」--股價上漲的股票,卻死抱住「輸家」--股價下跌的股票,這種投資策略如同拔掉鮮花卻澆灌野草一樣愚蠢透頂;

另外一些人則相反,賣出「輸家」--股價下跌的股票,卻死抱住「贏家」--股價上漲的股票,這種投資策略也高明不了多少。

你看,彼得·林奇的意思是説:這也不對,那也不對。

就像有人讓你猜硬幣,你説要麼正要麼反要麼豎,結果那個家伙説:都不是。你很生氣地讓他打開手掌,發現硬幣仍然在轉動着......

為什麼兩頭都不對呢?彼得·林奇的解釋是:

這兩種策略都十分失敗的原因在於,二者都把當前股票價格變化看做公司基本價值變化的指示器。

正如我們看到的,當前的股票價格變化根本沒有告訴我們關於一家公司發展前景變化的任何信息,並且有時股價變化與基本面變化的方向完全相反。

六

幾乎所有試圖尋找「投資聖盃」的行為,都是刻舟求劍。

所以,本文不會順着「窄框架」和「風險規避」,去探索如何讓賺錢變容易。

彼得·林奇的意思很清楚了--

第一階:別拔掉鮮花灌溉野草,反之也未必對;

第二階:你如何識別鮮花和野草?你的標準是什麼?

第三階:你憑什麼比別人更能識別這一點?否則該如何出價呢?

第四階:如果市場的非理性不理睬你的價值判斷怎麼辦?例如大家就是覺得野草比鮮花值錢。

我對「金錢是認知的變現」這類説法頗感不安。廣義而言這句話當然沒錯,但是在現實世界里卻誤導了太多人。

如果我們説,金錢是知識的變現,大家一定會一笑了之。

但為什麼説把「知識」換成「認知」,就覺得很有道理呢?

也許知識如貓,認知如鬼,畫鬼容易畫貓難。

認知,是指人們獲得知識或應用知識的過程,或信息加工的過程,這是人的最基本的心理過程。

它包括感覺、知覺、記憶、思維、想象和語言等。人腦接受外界輸入的信息,經過頭腦的加工處理,轉換成內在的心理活動,進而支配人的行為,這個過程就是信息加工的過程,也就是認知過程。

説財富是認知的變現,太籠統、太寬泛、太簡化了。按照這個邏輯,説「財富是人的變現」,或是説「財富是知行的變現」,全都正確,也全都毫無意義。

塞勒、卡尼曼、特沃斯基、林奇、巴菲特等人,算是地球上最聰明的人了,他們的理論精煉、生動,直至事物的本質,堪稱「認知」的山峰。

然而,這些認知,對於賺錢毫無幫助,它們只能幫助你在沒賺到錢之后自我反省。

再好一點兒的話,是讓人意識到賺錢是件很艱難的事情。所以,乾脆別瞎折騰了。

也許你會説,「金錢是認知的變現」這句話本來就是必要條件,而非充分條件。

很不幸,大部分賺到的大部分錢,靠的是運氣,而非所謂認知。

再有,這句話會誤導很多人。一類是小白,一類是聰明人。前者無畏,后者自以為「不無知」。

一個簡單的例子,你能用當下流行的那類「認知」去做數學題、去下棋嗎?

每年高考結束,一大堆人討論作文,極少有人討論數學或者物理。「作文」猶如泛化的「認知」,人人皆有參與指點的衝動和幻覺。可是,你的認知再厲害,面對數學題該不會還是不會。

再想想看,對比起數學(不是頂尖研究的那種),投資難多了。憑什麼投資就可以靠「認知」去變現呢?

我一直有如下觀點:

所有精準的遊戲(包括進而被稱之為學問的),都需要紮實而艱辛的基本功;

反之,所有無需基本功、或能靠「悟」達致巔峰的,全是巫術。

對「只可意會、不可言傳」類的玄學之沉迷與濫用,是科學和理性的大敵。

現如今流行的「認知」,不過是「悟」的另一種包裝而已。

七

投資經驗,以及成功經驗,和性高潮一樣無法傳授。

有人在股東大會上提問:如果僅選擇一隻股票來對抗高通脹,你們會選擇什麼?為什麼?

巴菲特回答:

「你做的最好的事情就是在某件事上做得特別好。不管有沒有經濟利益,人們會給你一些他們生產的東西來換取你能提供的東西/技能,最好的一項投資就是開發自己。

做自己擅長做的事情、成為對社會有用的人,就不用擔心錢因高通脹而貶值了。」

你看,這個最會選股票的家伙,「居然」連一隻股票也推薦不出來。

上面那段話,絕非是一碗「最好的投資是自己」的虛幻雞湯。

巴菲特那麼説,是因為:打牌人是自己手中最大的那張牌,尤其是對資本決策者而言。

每個人都有自己的能力圈,別人的好牌未必是你的好牌。

這句話的另外一重含義是:投資沒有聖盃。至少迄今為止是這樣的。

這正是投資艱難之處,也是有趣的地方。投資更像得撲,而非圍棋。事實上圍棋比德撲更讓職業玩家絕望。

我有一次和職業做投資的朋友聊天,談及自己對投資還是門外漢。我打了個比方:例如關於圍棋,作為愛好者我勉強算是入門了。衡量標準是,只要我持續花時間,就有辦法讓自己的圍棋水平順着某條曲線提高。例如做死活題,多對局,用AI覆盤。

但是對於投資,我沒找到修煉的方法,找不到那條曲線。力不到不為財,我憑什麼賺到那筆錢?

過於強調投資的「專業性」這一面似乎有些刻板,也有點兒試圖找到因果線性關係的嫌疑。

很多時候人們説投資更像藝術,巴菲特也説投資並不需要「很高的智商」,大學里並沒開設「炒股學」。似乎理性、耐心和常識(又或者反之如「激情、野心和想象力」)纔是關鍵。

關於「只可意會」的東西,我向來好奇且警覺。

年少學棋時看武宮正樹的「宇宙流」,感覺氣勢磅礴,如浪漫騎士。后來聽專業棋手評價,武宮正樹的基本功極其紮實,對殺和官子皆為頂尖水平。否則如何「浪」得起來?

再看為我們端出雞湯的巴菲特,慈祥模樣背后,其實是一位奮戰終身的鬥士。他從小做生意,經歷了各種商業的歷練;他有着紮實的經濟和數學功底,對金融和實業都有極深的洞察;他下過無數次的「注」,猶如打過很多場實戰的喬丹;他天生冷血,下注時不受七情六慾的羈絆;他一生只愛投資一件事,每分每秒都專注於此。

成為股神,需要「專業+認知+肌肉+反人性」,以及非常非常好的運氣。

即使如此,他也會買「錯」IBM,隨后乾脆地認錯清倉。但沒白「錯」,接下來大舉買入蘋果,倉位幾乎佔到他持有股票市值的一半(不包括私營公司股份)。

更難得的是,他一輩子都在不斷向前延伸。數十年來他説的都是一樣的話,永遠只講那些最基本的常識,類似於「人不吃飯會餓,不喝水會渴」。--很老土,但幾乎不會過時。

巴菲特也沒試圖總結自己的原則和公式。在他眼中,投資的可能性是無限的,伯克希爾的可能性是無限的。

「它的大小是無限的,它有一個不斷擴大的畫布,我可以畫我想畫的東西。」

八

塞勒將自己的研究,從紐約出租車司機,擴展到了證券市場,並以此解釋了「股價溢價之謎」。

在過去一個世紀里,美國市場的股票收益遠遠超過了債券。這是因為市場給喜歡冒險的人的補償嗎?

塞勒發現,投資人和出租車司機一樣,用「窄框架」來評估自己的收益。他們頻繁計算自己的盈虧。因為「損失規避」的心理作用,太頻繁的評估會讓當事人很不安。

股票是波動的,每天盯着股票看,就像船上的人死盯着船舷下的水浪,格外讓人頭暈。

所以即使股票投資有更好的期望收益(年化收益約為7%),人們也會放棄自己的概率權,寧可只持有回報低於1%的國庫券。

心理賬户的過於狹窄,會限制我們的想象力和財富的增長。

有趣的是,巴菲特和芒格的死對頭馬斯克,也在推特上發了一段很「價值投資」的建議:

「買幾家你相信他們的產品和服務的公司的股票。直到你認為他們的產品和服務開始變糟時才賣出,別因市場的波動而恐慌。從長遠看,這將對你很有幫助。」

如果不告訴你這是馬斯克發的,沒準兒會覺得這是巴菲特的話吧。

而與馬斯克互罵已久的貝佐斯,也轉發了投資人格利的一段話:

「整整一代企業家和科技投資者都是在長達13年的驚人牛市的下半場建立起他們對估值的全部看法的。對很多人來説,‘去經驗’(unlearning)的過程可能是痛苦的、令人驚訝的、令人不安的。」

我在朋友圈,也看見一位資深的投資人朋友感慨,享受了40多年的改革開放,還以為是人生常態,其實不然。時間的長河總是起起伏伏。

貝佐斯隊格利上面那段話迴應到:

「大多數人都嚴重低估了本輪牛市的非凡性。牛市確實讓不少人收益長虹,直到牛市不再。市場會教育人,教訓可能是慘痛的。」

以更大的時間框架,來理解世界,應對世界,改變世界,是巴菲特、馬斯克、貝佐斯們的共識。

他們幾位風格迥異,平日互不待見。但若坐在同一張桌子上,也許他們會聊得很開心,甚至會喝上幾杯。

畢竟「聰明、理性和真誠」是相通的,也是稀缺的。

九

塞勒倒是真的用認知變現了。除了拿到100多萬美金的諾獎獎金,他旗下的UBVLX的業績從基金成立日1998年12月28日開始計算,到2017年9月底的回報率達到了驚人的832.44%,過去5年的回報也還可以。

塞勒參與的基金的祕密,採用「反向投資策略」,從投資人的不理性行為中賺取超額收益。其公司網站上這樣説到:

最瘋狂的事情是你認為人類每時每刻都會按照邏輯行動。

他不做那些複雜的分析,而是以行為經濟學的研究成果來做判斷,例如發現一家公司的CFO突然增持了一倍股份,這極可能是一家公司發生好轉的重要信號。

他還參與了另外一家基金,卡尼曼也有份兒。未必是説行為經濟學家都很會賺錢,也許是因為他們都是猶太人。

當然,極有可能塞勒在基金里貢獻的是名氣和智慧,具體操盤另有專業人士。

即使如此,經濟學家和大學教授當中,能用「認知」來在財富領域變現的,少之又少。

假如非要説認知,也許最關鍵的就是打破認知的框架,保持開放性。

2013年,經濟學家法瑪、漢森和席勒榮獲了諾貝爾經濟學獎。

有趣的是,法瑪和席勒從來都是「敵對的」:

法瑪是芝加哥學派的成員之一,芝加哥大學被稱為自由市場經濟學的大本營,法瑪以提出「有效市場假説」而聞名;

席勒是行為金融學的創始人之一,他認為一些非理性的偏離是存在可預測的規律的。

法瑪的理論是:資產價格的變動是無法預測的,因為價格充分反映了所有既有信息。正是他的觀念,促進了指數基金的興起。經濟學家伯頓·馬爾基爾這樣解釋:

「被矇住眼睛的猴子向報紙的金融版面投射飛鏢選中的投資組合,與專家精心挑選的投資組合一樣好。」

法瑪甚至不相信泡沫的存在,因為資產價格反映了所有可用的信息。

而席勒則以預測了2000年的互聯網泡沫和2008年的房地產泡沫著稱,他研究市場的低效與人的非理性,證明股票價格的波動性要大於公司股息的波動性。他認為:

「大眾心理或許纔是導致股票市場總體價格水平出現變動的主要原因。」

將當年的經濟學獎同時授予「對立的」法瑪和席勒,代表了這樣一種態度:「經濟學領域尚未就一個基本的、重要的問題——市場如何運行——達成一致意見」。

橡樹資本的馬克斯調和了法瑪和席勒的觀點:

有效市場理論並非金融市場的全部真相,主流市場的確變得愈發有效,但無效性永遠都在。

他認為傑出的投資者之所以能夠戰勝市場,正因為他們善於在有效市場中尋找無效性。

按照我們的傳統,像馬克斯這樣「陰陽調和」簡直是「顯而易見」,法瑪和席勒纔是幼稚的鑽牛角尖。

説到這兒,也許我們需要重新説一下哲學和科學,尤其是那些自上而下鳥瞰一切的哲學與科學之間的關係。

古希臘哲學家留基伯早在公元前5世紀,就提出原子論:萬物由原子構成。他的學生德謨克利特説,這些原子「太小了,因此我們無法感知到它們……它們,或者説這些元素……讓可見、可感知的物質」得以形成。

「原子論」看起來有驚人的遠見和洞察力。但科學家認為他們只是碰巧撞上了一部分事實而已。

物理學家、諾獎獲得者史蒂文·温伯格説:

「這些早期的原子論者看似相當超前,但是(一元論者們)‘錯了’,德謨克利特和留基伯的原子理論在某種意義上‘對了’,這種對錯之分對我來説並不重要……

如果我們不知道如何計算物質的密度、硬度或導電性,即使泰勒斯或德謨克利特告訴我們石頭是由水或原子構成的,我們又能在理解自然的路上走多遠呢?」

愛因斯坦和因菲爾德用一個比喻描述瞭如此「希臘困境」:

古希臘自然世界的探索者們就像:某人非常想了解手錶的機械結構(機制),他卻只能盯着錶盤和不停轉動的指針,聽着手錶嘀嘀嗒嗒的聲音,因為表蓋無論如何也打不開。如果他還算機靈,他可以繪製一幅機芯圖,為他所觀察到的一切做出解釋。

但是他……可能永遠都不能用真正的機芯與自己繪製出的圖紙兩相對照。他覺得這樣的對照不僅是不可能的,也是毫無意義的。

確切來説,愛因斯坦反對的是「搗糨糊」。他們想要打開黑盒子,看個究竟。

法瑪和席勒的觀點,並非硬幣的正反面。他們也許各自發現了手表內部的某個齒輪。我們當然可以説手錶是整體的,是一個系統,是多個齒輪綜合作用的結果。但如果因此而不打開手錶探究機芯的真正結構,這種大而化之的哲學思考毫無意義。

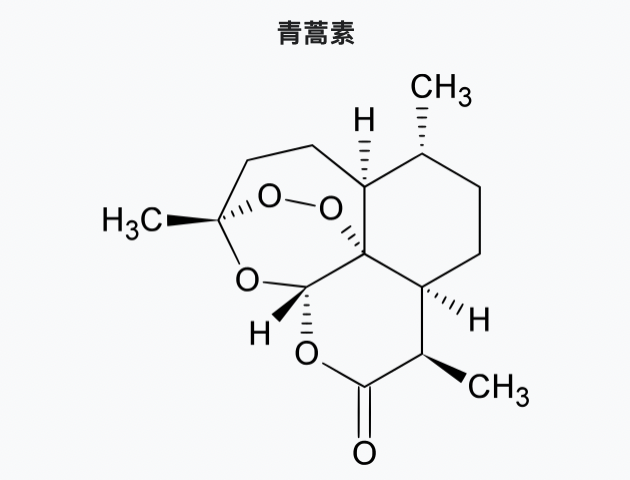

就像屠呦呦發現了青蒿素和雙氫青蒿素,她從傳統醫學獲得靈感,用現代科學的方法提取有效成分,方能造福於人類。

我倒不是要像費曼那樣説科學一路踢哲學家的屁股,那樣就可能陷入「科學原教旨主義」。如索羅斯般進行哲學思考,並拉低姿態自稱「金融鍊金術」,也是值得稱讚的態度。

反而是那些教條式地擁抱ETF和核心資產的人,在該交給隨機性和概率的地方,拼命去找公式,相當於在大海的船板上雕花,卻忽略了巨浪和冰山。--這是一種對確定性幻覺的追求。

説説薩繆爾森吧,他是「有效市場理論」的堅定捍衞者,相信「沒有人能打敗股市」。但他很早就買了巴菲特公司的股票,一直拿到2009年去世,大賺其錢。

巴菲特一直嘲笑「有效市場理論」,但是他對大眾唯一給出過的投資建議,就是購買(米國的)指數基金。

我們從中可以學到如下態度:

我有自己堅持的觀點,但我也可能是錯的。

我的理論(信念)在某個局部起作用,我的反對者也許有另外的角度;

深入本質,但不陷入局部陷阱;鳥瞰全局,但別用所謂的整體觀去搗糨糊。

從世俗智慧的角度看,薩繆爾森買巴菲特的股票,還做了某種對衝:

如果巴菲特成功,薩繆爾森發大財;

如果巴菲特失敗,則有效市場理論被有力證明。

十

有些事情,例如「普通人別炒股」,以及別的某些常識,需要人用近一代的時間(一般是10-20年)去「親自體驗」。

等他領悟了,可能已經來不及(或是沒勇氣)再來一輪了,從此陷入懷疑,沉淪於虛無。

而往往這些代際之間的智慧,有賴於代代相傳,並需要以羣體性的沉思為土壤。

我看過一個90后講自己的買股票經歷:

Ta很聰明,懂得「買股票是買公司」。於是選了兩家好賽道的中概股明星企業,「市場總盤子廣闊且在增長,公司模式也很新」。

Ta也懂得好公司還需要好價格,於是在跌入時買入,越跌越買,「這麼好的公司,已經跌了十倍,還能跌倒哪里呢」?然而,又跌了幾倍。

這位年輕人也懂期望值和賠率,認為若是買錯了最多歸零,買對了會賺幾倍。

那Ta錯在哪里了?

沒錯,屠呦呦是從民間藥方獲得靈感。她和團隊選出約2千個有關對抗瘧疾的藥方,篩選后集中針對200種中草藥的380個可能藥方研究,最終鎖定從青蒿中提取抗瘧疾藥。

初期的提取有效成分失敗,因為當時的中藥方劑都需要煎煮,而高温會破壞所有的青蒿素。她進而用乙醚萃取黃花蒿,經過一系列純化,最終獲得青蒿素。

如上圖,青蒿素是一種有機化合物,分子式為C15H22O5,相對分子質量282.34。

屠呦呦的成就,不是靠古希臘哲學家般的猜想,而是靠科學方法和大量實驗,歷經了無數的失敗。

上面那位90后的Ta,懂很多投資的名詞,知道「賽道」,知道概率,知道「別人恐慌時我貪婪」。

然而,知道一個名詞,和理解一個概念完全不同,和知道一個原理完全不同;知道一個原理,和洞察后面的機制完全不同;洞察后面的機制,和在現實世界中運用也有着遙遠的距離。

上面那位年輕人最終割肉離場。Ta對自己的反思是:該逃頂的時候沒逃,該止損的時候沒止損,樂觀的時候是因為太容易被機構忽悠,悲觀的時候是因為太過於情緒化。

這些反思也許只是從一個極端到了另外一個極端,還停留在「拿着一塊表不打開胡亂猜里面的齒輪如何工作如何不工作」的階段。

但在我看來,最嚴重的問題不在於年輕人對「投資很難」這件事的理解,而是:

Ta從此之后的余生都不再相信,一個人可以憑藉思考上的勞作去過上富足的生活;Ta開始覺得,一切不過是宿命;Ta從此老去,過上了一種自哀自怨的人生。

這同樣是一種「窄框架」的思維陷阱。人生很長,10年不過是其中的一小段。這個10年的行情不好,我們就早點收工回家,休息,忍耐,等待;下個10年好的時候,我們就多工作一會兒,拿出更大的盆來接天上掉下的餡餅。

人或許的確是「時代浪潮下一條微不足道、隨波逐流的小魚」,但我們可以打破「窄框架」,從更長的周期進行跨期決策,做一條學會衝浪的小魚。

最后

對我而言,寫作(或者思考)的樂趣,也在於其預計之外的隨機性。

起初,我只是想思考一下「窄框架」和「風險規避」。

決策的連續性常常被我們忽視。

大多數情況下,人生懸而未決。我們不得不在灰度中前行,在條件不具備的情況下行動,在沒有結果的情況下付出,在寒冬幻想盛夏的果實併爲之行動。

這非常非常難。

爲了確定性,人們願意付出任何不確定的代價。我的一些朋友,不管多麼聰明,多麼勤奮,多麼有野心,卻希望以安穩為底線來實現超額回報。

也就是説,每天的錢要賺到手,然后也要發大財。我認為這種心態沒有任何問題,好過傾家蕩產去賭博去創業。而且,這類感覺和判斷是非常私人的,例如在馬斯克眼中我等俗人都是膽小如鼠的咸魚。

人們對均勻性和確定性的迷戀與依賴,呈現為各種各樣的形式。小白們停留在概念的表面,聰明人們則去探尋算法和聖盃。然而,一旦他們不能意識到,現實世界是由不斷爆炸的無限可能構成的,就會陷入追求確定性的陷阱。

本文對塞勒、卡尼曼和特沃斯基、席勒的行為經濟學的走馬觀花,是對「理性地研究人類的非理性」的致敬。出世的研究和入世的實踐可以充滿趣味地並行,數字的精確與心理的含混也能夠彼此描述。

從」損失厭惡「曲線來看,當我們因為失敗而難受而恐懼時,記得將自己的內心感受的強度調低兩倍到三倍,別太害怕,樂觀點兒。

投資沒有聖盃。我再次探討了科學和人類的無知。「吾生也有涯,而知也無涯。以有涯隨無涯,殆已;已而為知者,殆而已矣。」

為何賺錢這麼難?因為熵增定律,因為過去幾十年我們的運氣太好太罕見所以總該「迴歸」,因為投資需要「專業+認知+肌肉+反人性」,以及非常非常好的運氣。

但不要因為某個階段的失敗和損失而懷疑未來。尤其是年輕人,你們有足夠的時間來實現「跨期替代」,不要浪費了自己的青春的痛苦。

「展望理論」的重要發現是,人類是用「比較」來感知整個世界的。

《基督山伯爵》的最后一段寫道:

世界上既無所謂快樂或也無所謂痛苦;只有一種狀況與另一種狀況的比較,如此而已。只有體驗過不幸的人才能體會最大的快樂。

大仲馬由此呼籲:莫雷爾,我們必須體驗過死的痛苦,才能體會到生的快樂。所以,我心愛的孩子們,享受生命的快樂吧!

可是,痛苦和快樂並不對稱。於是許多人此生在遭遇了一次波谷之后,就放棄了隨后的波峰。

只有時間纔是生命真正的資產。基督山伯爵在獄中等待了14年,才完成復仇;《肖申克的救贖》的主人公用了近20年,才挖出一條通往美麗海灘的狗洞。

巴菲特花了60年,纔等到機會,以116億美元全現金收購財產及意外事故再保險公司Alleghany Corp,此時他已經92歲。

未來很長,你還年輕。

永遠不要忘記。在上帝還沒有作出他的決定之前,人類的一切智慧就包含在這四個字里面:「等待」和「希望」。

推薦文章

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元