熱門資訊> 正文

股東大會超過30次提及「保險」,巴菲特緣何獨寵這一行業

2022-05-06 22:53

2022年,巴菲特再次出手保險公司。

57年來,保險業務一直是伯克希爾哈撒韋的核心業務,其保險家族亦是保險領域獨樹一幟的代表。如果追溯今年巴菲特的哪筆投資令投資圈印象最為深刻,不得不提的是3月21日伯克希爾披露的將以116億美元全現金收購財產及意外事故再保險公司Alleghany。

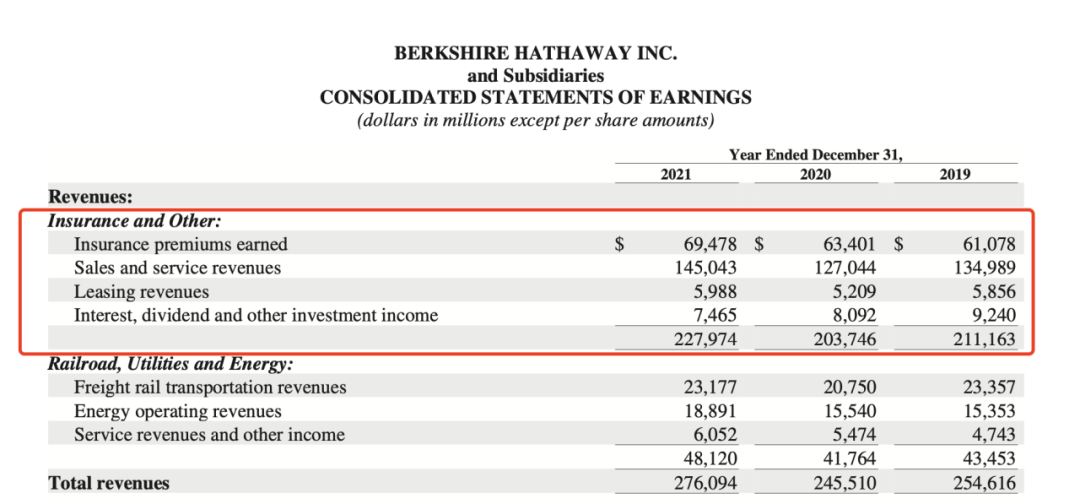

2021財年,伯克希爾的總營業收入為2760.94億美元,歸屬於母公司普通股股東淨利潤為897.95億美元,同比增長111.18%。其中,保險及相關業務是「基石」,收入達到了2279.74億美元。此外,已賺保費為694.78億美元,佔總收入比例為25%。

而一季度,受到投資損失和保險承保業務業績疲軟的影響,伯克希爾財報顯示,其淨利潤為54.6億美元,同比下滑53%。從細分業務來看,在經營利潤中,伯克希爾的保險承保業務利潤下降,保險承保業務的利潤大幅下降了近94%。

鍾愛保險的巴菲特有自己的兩大「護城河」,一在負債端、另一則在資產端。從2019年到2021年,巴菲特在致股東的信中不斷提及保險業務和浮存金。2022年的致股東信中,巴菲特談及保險業時亦表示,保險業務是為伯克希爾量身定做的,保險產品永遠不會過時,營收通常會隨着經濟增長和通貨膨脹而增加。

負債端:浮存金和正確定價

伯克希爾最新的財報顯示,2021財年斬獲了近900億美元的淨利潤以及近300億美元的經營利潤。優異的成績背后,巴菲特將其歸功於伯克希爾的「四大巨頭」,保險業務、BNSF鐵路業務、BHE能源業務以及蘋果公司。

其中,排名榜首的是其保險公司。作為伯克希爾100%控股的公司,保險板塊為其提供了巨大的浮動資金。巴菲特表示,保險業務是為伯克希爾量身定做的,產品永遠不會過時,銷量通常會隨着經濟增長和通貨膨脹而增加。此外,誠信和資本將永遠重要。

根據美國NAIC(National Association of Insurance Commissioners)披露的數據顯示,2021年美國財險行業保費收入7925億美元,其中車險保費收入佔比40%。按照保費排名,伯克希爾排名僅此於STATE FARM,保費收入為516億美元,市場份額佔比達到了6.5%。

實際上,伯克希爾的保險業務包括GEICO、BH Primary(Berkshire Hathaway Primary Group)以及伯克希爾哈撒韋再保險集團(「BHRG」,Berkshire Hathaway Reinsurance Group)三大部分,共有27家保險子公司。

GEICO作為老牌車險公司,主要為全美 50 個州和哥倫比亞特區提供私人乘用車保險,種類包括摩托車、全地形車、休閒車、船隻和小型商業車隊等,也是巴菲特最早接觸的保險公司,對他意義深遠。

Berkshire Hathaway Primary Group(「BH Primary」)是一個混業獨立經營保險集團,負責更為廣泛的險種,包括財產、責任保險等。伯克希爾哈撒韋再保險集團是伯克希爾綜合的全球再保險業務,被稱為「BHRG」,為全球的保險公司和再保險公司提供廣泛的財產、傷亡、人壽和健康風險保險。

據伯克希爾2021年的財報,保險相關業務共為伯克希爾提供了1470億美元的浮存金,相比2020年的1380億美元,僅一年規模就增加了90億美元。而1970年的這一數據僅僅為0.39億美元。而這一大筆持續增長的現金流,成為伯克希爾進行產業投資的重要「彈藥庫」和現金池。

根據業內的分析,保險業務的浮存金是指客户繳納的保費,保險公司通常在留有一定比例以應對近期可能支付的理賠金額后,剩余部分可以用來投資,並且投資收益歸保險公司所有。

巴菲特在回答對於伯克希爾保險浮存金營收和保險業務的信心時,他指出,浮存金永遠可以使用,並直接表示「我最喜歡我們的浮存金了」,「對於浮存金,我們知道該怎麼做,沒有過作出承諾而無法履行」。

在2019年致股東的信中,巴菲特專門談及了「保險、浮存金和伯克希爾的資金」。在2021年的信中,巴菲特又專門回憶了政府僱員保險公司(Government Employees Insurance Co.,GEICO)和國民保險公司(National Indemnity)。

和數量巨大的浮存金相關,巴菲特一直偏愛財產險。據多位業內人士的分析,這主要和負債成本和現金流穩定相關,相比於依賴代理人銷售並可以退保的壽險產品,財產險產品的現金流更為被巴菲特所偏愛。

伯克希爾保險業務副董事長阿吉特·賈恩曾表示,保險業務的不確定性永遠不可避免,該公司也將一直將這種不確定性納入保險業務的定價中。巴菲特也曾為保險業務制定了清晰目標,堅持「不能以虧損為代價來擴張市場份額」,確保通過極致的管理達到保證盈利的水平。

保險投資的「護城河」

資產端,巴菲特一邊通過關注、併購保險和再保險公司不斷擴大規模,另一邊則堅守「護城河」與「安全邊際」的價值投資理念挑選投資標的、尋找「價格窪地」。

在巴菲特眼中,伯克希爾的可能性是無限的,他把伯克希爾比作一件藝術品。在2022年的股東大會上,巴菲特説,「它的大小是無限的,它有一個不斷擴大的畫布,我可以畫我想畫的東西。」這張「藝術畫布」在投資上的不斷延伸亦令人矚目。

從巴菲特1967年首次收購國民保險公司(NICO)和國家消防和海洋保險公司,到1996年收購蓋可保險,再到1998年收購通用再保險,保費收入累計增長1472倍,年複合增長達16%,伯克希爾的發展歷史從一家瀕臨破產的紡織企業變成了產出源源不斷現金流的保險公司。

今年3月,伯克希爾表示,同意以 116 億美元或每股 848.02 美元的現金收購保險公司 Alleghany,引發世界關注。伯克希爾表示,這筆交易「相當於Alleghany 2021年12月31日賬面價值的1.26倍」,比Alleghany過去30天的平均股價溢價16%。

如果收購成功,這筆交易將是伯克希爾2016年以來的最大一筆收購。對於此次收購,巴菲特在一份聲明中説: 「伯克希爾將成為Alleghany 的完美永久家園,這家公司我密切觀察了60年。」

針對這筆交易,巴菲特也在股東大會上解釋了原因,「2月25日,我收到一個不長的電子郵件,來自一個在很多年前為伯克希爾工作的朋友,他説成爲了Alleghany Corp的CEO。我一直在60年里關注這個公司,我説自己會在3月7日來紐約,一起見面吧,於是達成了收購協議。我沒有給投行打電話,我早就知道會以我提議的價格來收購這個公司,但是如果沒有這個郵件我也不會收購。」

除了保險,巴菲特在買什麼亦是投資圈最為關心的重點。

行業選擇上,伯克希爾的行業偏好逐步從金融、消費、傳媒等傳統行業轉向金融、科技、公用事業。巴菲特在4月30日的股東會上表示,一季度公司總共買入了518億美元的股票,同時賣出了103億美元。其中2月底至3月中旬期間,公司買進了410億美元的股票。

截至3月31日,伯克希爾提交給美國證監會(SEC)的文件顯示,今年一季度,伯克希爾的股票持倉大約66%公允價值集中在蘋果、美國銀行、美國運通和雪佛龍公司上,伯克希爾持有這四家公司股票的價值分別為1591億美元、426億美元、284億美元和259億美元。

今年一季度,其在能源股上進行的大手筆投資引人關注。當季,伯克希爾大幅買進了雪佛龍和西方石油的股票。

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意