熱門資訊> 正文

「疫」外下跌,CVS Health是否被高估?

2022-05-04 18:58

- 西維斯(CVS) 0

作者 | Ray Merola

概要:在過去的3年里,CVS Health的股價上漲了一番,超過了標準普爾500指數。在翻了一番之后,股票開始顯得被高估了。

最近,CVS股票在短短几個交易日內下跌了9%以上。如果股價跌破95美元,這是第二次機會,可以買進一家管理良好的公司,該公司的資產負債表良好,能夠以公平的價格以現金賺取利潤。

雖然華爾街擔心阿片類藥物訴訟和340B計劃削減,但該業務繼續將自己轉變為一家現金充裕,設備齊全的醫療保健公司。

01

對遠期每股收益和現金流的擔憂

華爾街的焦慮和評級下調似乎與兩個問題有關。

首先是公司對阿片類藥物相關和解的風險敞口。2021年底,克利夫蘭的一個聯邦陪審團發現,CVS,Walgreens和沃爾瑪應對俄亥俄州兩個縣的阿片類藥物流行負責。這標誌着藥品行業的零售部門在長達數十年的阿片類藥物流行中首次被追究責任。該裁決正在上訴中。

值得注意的是,在針對阿片類藥物製造商的案件中,原告的論點被加利福尼亞州和俄克拉荷馬州的法官兩次駁回。無論如何,人們擔心此案將為美國其他希望對公司採取法律行動的城市和縣樹立先例。

今年3月,CVS與佛羅里達州達成4.84億美元的和解協議,在不承認責任或不法行為的情況下,火上澆油。付款期限為18年。一些投資者認為,這是一長串和解協議中的第一個,這些和解協議將在未來兩年內抑制現金流。

第二個問題圍繞着所謂的340B程序。該計劃要求藥品製造商代表低收入和無保險患者以大幅折扣向醫院和診所的合同藥房出售某些藥物。至少有16家大型藥品製造商宣佈取消或減少參與該計劃。這傾向於減少CVS等藥學專業公司填寫的高利潤340B處方的數量。

02

CVS基本面堅如磐石

我承認這兩個問題都可能影響CVS Health的財務狀況。但是,我不認為這些項目的規模足以改變公司的總體收益/現金流軌跡。一位華爾街分析師表示,阿片類藥物問題可能會使2024年的每股收益減少1%至2.5%。我無法找到關於340B計劃削減如何影響CVS底線的預測。

但是,我不認為這些問題中的任何一個都讓CVS管理層感到驚訝。

這兩個問題都醖釀已久。就在2月份,管理層重申了他們之前的2022年每股收益預測:每股8.10美元至8.30美元。經營現金流預計在120億美元至130億美元之間;表明今年的現金流將(再次)大於利潤。

與此同時,其他主要業務目標仍在進行中:醫療保健(Aetna)和藥房服務部門以高個位數增長;關閉無利可圖/重複的零售店;擴展HealthHubs和MinuteClinics;繼續降低債務槓桿,以及繼續增加股息和回購股票。

CVS Health最強大的屬性之一是公司產生鉅額現金流的能力。

在分析CVS的現金流時,我喜歡比OCF數據更深入地挖掘。我更喜歡做槓桿式的自由現金流調查。它看起來像這樣:

在2021年和2020年,每股經營現金流均超過調整后每股收益。穩固股票的標誌之一是公司能夠以現金賺取利潤。

CVS做得更好:業務產生的自由現金流多於利潤。

當CVS完成對Aetna Health的收購時,這筆價值690億美元的交易為一家已經存在的醫療保健巨頭增加了一個垂直組成部分。然而,這個缺口是陡峭的:長期債務增加了492億美元,達到714億美元。2018年的淨債務權益比率從收購前的58%上升至116%。華爾街給了資產負債表魚眼。管理層承諾要把債務壓下來。

到2021年底,CVS Health的淨債務權益比率為58%。這與收購Aetna Health之前的水平相同。

此外,管理層承諾,一旦債務負擔井井有條,管理層將提高股息(自收購Aetna以來,每季度凍結在0.50美元)。他們也做到了這一點。

2022年2月1日,該公司向股東支付了0.55美元的現金股息,增長了10%。隨着這一增長,董事會還批准了一項100億美元的股票回購計劃。這約佔攤薄后在外流通股總數的7.5%。

03

CVS估值

對於長期投資者來説,我認為最近的情況可能更像是一個機會,而不是威脅。

在最近的下滑之前,隨着CVS股價升至100美元以上,我開始對股票變得不那麼樂觀:不是因為業務和基本面,而是因為估值問題。估值很重要。然而,如果股票跌破100美元,估值擔憂就會開始消退。

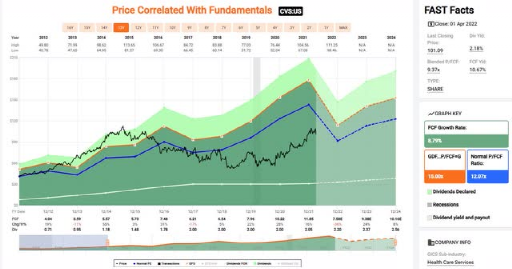

我提供了支持CVS股票的適當FVE(公允價值估計)的估值方法。FAST Graphs提供了一個很好的圖形視圖,描繪了當前和歷史的市盈率、P/OCF 和 P/FCF。

我為我的估值工作選擇了13年的圖表。我之所以選擇這個時間框架,是因為:1)它反映了大衰退后的表現,2)延長時間框架會增加估值倍數。我選擇採取更保守的方法。

此外,使用較長日期圖表增加的估值倍數是合理的,因為當包括CVS是一家規模較小且增長較快的公司時,基本每股收益和現金流增長率更高。

投資者可能也意識到,如果我們對比Aetna收購后的估值倍數,我們發現CVS股票經歷了多重壓縮。下面是一個回顧表:

我認為,由於對以下方面的擔憂,華爾街對估值施加了壓力:

1.CVS管理成功整合安泰的能力

2.收購所產生的債務

3.暫停的股息

現在這些問題已經被有效地消除,股票應該再次享有歷史長期估值倍數似乎是合理的。我們必須認識到一個重要的警告:重新估值應伴有可比的每股收益和現金流增長率。不用擔心:到2021年底,CVS目前的遠期收益和現金流增長率預期將達到或超過大衰退后的記錄。

因此,使用長期估值比率和2023年收益/現金流估計,我們發現CVS的股票公允價值可能分別計算為每股122美元,104美元和113美元。

另一個常見的估值指標是EV與EBITDA之比。與價格和倍數比率不同,此度量考慮了企業價值。EV包括市值(價格)和債務減去手頭現金。它是企業總價值的近似值。

我們發現大部分年度結果都在10倍到12倍之間。截至2021年底,CVS的EV與EBITDA之比為11.7倍。當時,該股票的交易價格約為每股103美元。

從那時起,股價似乎正在放緩,管理層繼續償還債務。2021年,債務總額減少了88億美元。爲了實現債務槓桿目標,管理層計劃在2022年繼續大幅減少債務。較低的股價和減少的債務將降低電動汽車。

此外,預計EBITDA將增加。目前的預測顯示,今年的EBITDA將持平,然后在2023年和2024年恢復爲中等個位數增長。

較低的企業價值和較高的EBITDA轉化為較低的EV-TO-EBITDA比率;從而使擁有業務的一部分更具吸引力。事實上,CVS一開始並沒有被高估。

對同行Walgreens Boots Alliance, Inc.(WBA)進行估值檢查,支持估值論點。市場已經授予了可比的長期下調估值倍數,沃爾格林的現金流比率略高。

儘管如此,人們可以提出一個體面的案例,WBA提供了一個不那麼引人注目的商業模式和前瞻性的前景。事實上,Walgreens面臨着與CVS相同的風險,但業務範圍不那麼多樣化。CVS似乎也是一個更好的運營商。2021年,CVS的息税前利潤和EBITDA利潤率高於沃爾格林。

轉向目前的迅達當前股票估值,Walgreens在市盈率方面更便宜。CVS在價格和自由現金流方面更便宜。這兩隻股票在價格和運營現金流上大致相當。

投資者可能還會注意到,在2020年和2021年,Walgreens的EV與EBITDA比率比CVS Health高。

與Walgreens相比,CVS似乎並沒有被高估。如果股票變得更便宜,它看起來會更好。

04

結語

如果有人同意CVS值得110美元,那麼股票在95美元以下開始看起來很有吸引力。對於一個安全、管理良好、現金充裕的企業來説,其現金流問題似乎不成困擾。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?